上市公司环境会计信息质量披露实证研究

——以造纸行业为例

2020-06-30丁海燕谢婧怡

刘 琨 丁海燕 谢婧怡

一、引言

近年来,我国发生了多起重大污染环境事件,对生态环境造成极大的危害,使得人们对环境保护方面越来越重视,上市公司的环境会计信息披露越来越受到社会公众的关注。2018年3月发生的福建碳九泄露事件、2018年6月发生的广东省四会市贞山街道黄家庄黄某非法倾倒危险废物涉嫌污染环境事件、2019年4月发生的陕西费家窑仿古园林有限公司直接排放废气事件,都引发了社会的高度关注。上市公司无论是生产活动还是经营活动都依赖于自然环境,同时又对生态环境产生重大影响,两者是相辅相成的。

环境问题主要是因为人类对环境产权边际认识不够完善,从而导致不合理的滥用与无节制的开发。上市公司作为经济活动主体,既是环境问题的制造者,也是生态环境的维护者。随着我国资本市场发展壮大,投资者对上市公司环境信息披露的要求日益增加。当今,国际上大量上市公司都主动按照政府的环境报告指南要求,将环境会计信息公开进行披露,从而反映其在环境保护方面的力度,以获得大中小股东的认可。随着我国经济市场的不断进步和完善,市场参与者会更希望上市公司能够在更大范围内履行社会责任。由此,越来越多的上市公司被要求进行环境会计相关信息披露。因此,环境会计信息披露质量的高低已经成为衡量上市公司经营好坏的一项极其重要指标。

造纸行业上市公司的环境会计信息行为受公司治理内在因素影响。股权集中度与环境会计信息披露质量存在10%的正向关系,当其他影响因素不变时,股权集中度越高,上市公司环境会计信息披露质量越高(白嘉曼,2018)。赵选民(2018)认为监事会规模越大,上市公司环境会计信息披露水平越高。朱盈(2012)认为国有石油化工类上市公司环境会计信息披露水平更倾向于与公司资本结构显著正相关。由此可见,大部分环境会计信息披露不佳的问题都是来源于内部,只有改善上市公司的内部治理结构才能从根本上解决问题。

本文选择了2014-2018年在A股市场上市的31家造纸行业公司环境会计信息质量披露内容为样本,以公司的环境会计信息质量披露为解释量,以公司治理结构为被解释量,并且以股权集中度、监事会规模、资本结构为控制变量,构建相关回归模型,对其在环境会计信息质量方面的披露情况进行实证探究。

二、研究设计

(一)实验设计

1.样本选取。对上市公司环境会计信息质量披露的监督,主要目的是为了督促其在生产经营过程中积极地履行相应的社会责任,承担相应的社会义务,并且将其对环境的影响纳入到上市公司生产经营目标规划所需考虑的问题。因此,本研究从公司治理角度出发,选取了我国造纸行业中的31家上市公司,考察三种不同因素对环境会计信息质量披露的影响关系,最终检验是否有高度的相关关系,进而实现上市公司的长久经营。

2.变量设计。本文利用Spss、EViews软件对变量进行多元线性回归分析,验证解释变量与我国造纸行业上市公司环境会计信息披露的相关性。

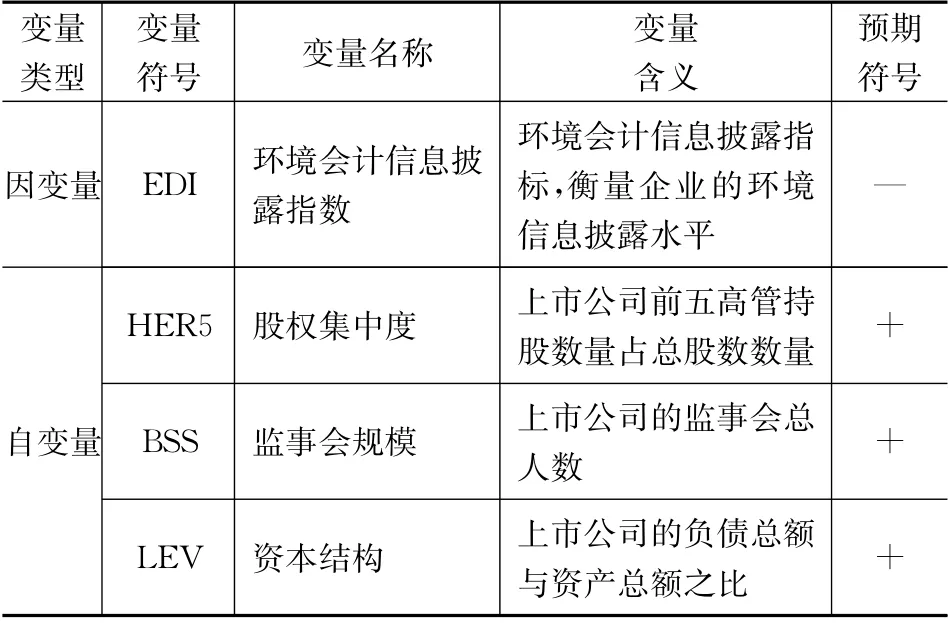

(1)自变量设计。相关利益者对上市公司在环境方面所应当承担的社会责任的监督越来越重视,使得造纸行业的环境会计信息披露质量更是“引人注目”。根据我国造纸行业基本情况,本文着重对高管持股比例、监事会规模、资本结构这三个因素的相关性进行研究。

股权集中度。股权集中度是指上市公司持股数量居前五位的高管持股总数与公司总股本之比,反映了公司结构的稳定程度,对其治理有显著影响。并且代理理论认为,为促进高管的目标函数尽可能地与股东目标函数一致,应对高管进行激励。股权集中度的多少一般体现在股权激励占股东薪酬总额的比例上。上市公司高管股权集中度越高,其自身利益与公司利益就更趋一致,代理成本就会减少,盈余管理和造假动机就会更为减少,也越能提升高管敬业工作程度,从而加强上市公司的可持续增长率,促进公司绩效的提高,也为全面提高披露公司环境会计信息质量提供了基础保障。

根据以上分析,提出假设:

H1:股权集中度与环境会计信息披露质量呈正相关。

监事会规模。《公司法》规定,监事会是对公司业务活动监督和检查的法定必设和常设机构,监事由股东大会选举产生,代表股东大会执行监督职能。监事会是公司治理中最重要的部分,处于组织结构的中枢位置,监事会的治理效果在很大程度上决定了公司经营的兴衰成败。监事会是上市公司组织结构中的重要组成部分,主要作用是对各董事、高管人员工作实施监督,保证上市公司全面协调发展,因此监事会人数的多少在一定程度上影响着上市公司社会责任信息披露质量。监事会规模与上市公司环境社会责任信息披露水平呈正相关,说明监事会能有效监督上市公司环保责任的履行情况。

根据以上分析,提出假设:

H2:监事会规模与环境会计信息披露质量呈正相关。

资本结构。根据信息不对称理论,上市公司披露的环境会计信息质量越高,数量越多,外部投资者对于信息不对称的程度就越低。为了降低投资风险,投资者更愿意相信披露高质量的环境会计信息上市公司。对于上市公司来说,根据融资优序理论,上市公司更愿意选择债券融资,提高财务杠杆率。随着公众对环境关注度的日益提升,上市公司更愿意通过提高环境会计信息披露质量来获取投资者的信任,以便更顺利地融资(周竹梅和单文梅,2016)。

根据以上分析,提出假设:

H3:资本结构与环境会计信息披露质量呈正相关。

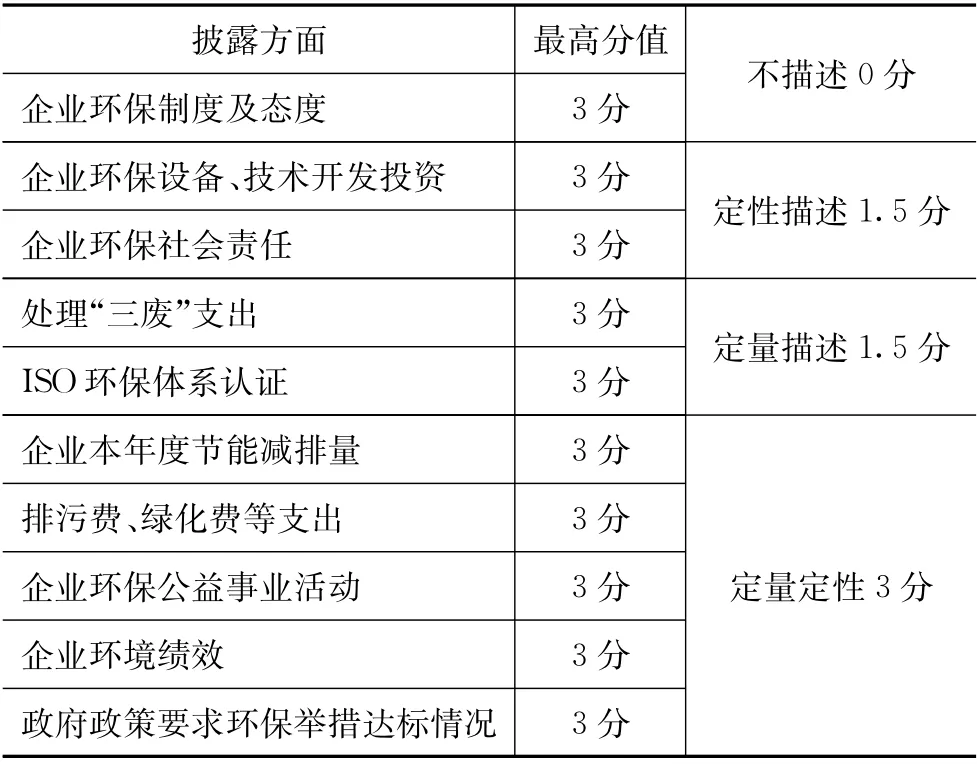

(2)因变量设计。本文用环境会计信息披露指数(EDI)衡量我国造纸行业上市公司披露环境会计信息的质量。一般来说,我国上市公司的环境会计信息大多都在其发布的社会责任报告、可持续发展报告、年报财务报表附注和年报重要事项中。本文通过表1(见下页)所列举的指标结合具体披露情况,定性定量对每个上市公司打分。

根据表1(见下页)列出的10个指标,从定性和定量两个方面打分,总分为30分。对化工行业上市公司评分如表1。

表1 环境会计披露指数评分表

表2 变量设计表

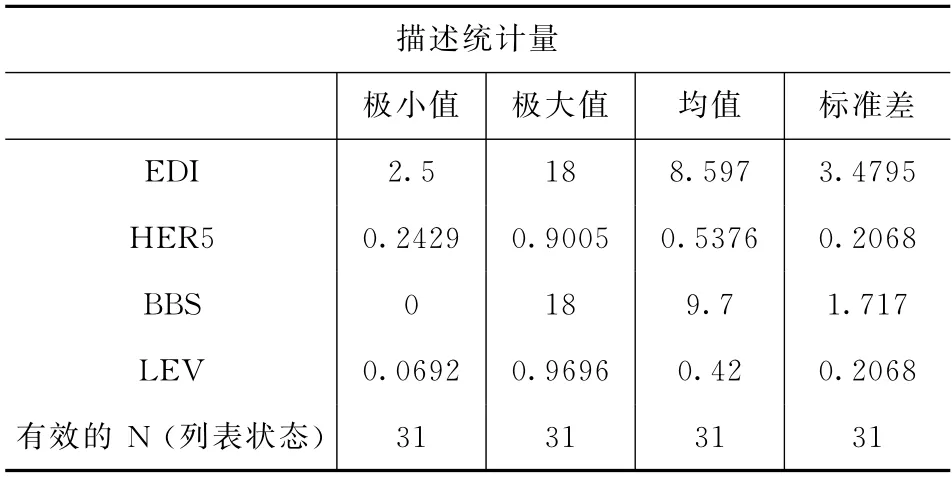

表3 描述性统计

(二)模型假设(见表2)

假设1:上市公司的股权集中度与环境会计信息披露水平呈正相关,变量的符号为HER5。

假设2:上市公司的监事会规模与环境会计信息披露水平呈正相关,变量符号为BSS。

假设3:上市公司的资本结构与环境会计信息披露水平呈正相关,变量符号为LEV。

(三)模型的构建

本文运用多元线性回归模型来进行数据分析。多元回归的方程为:

EDI=α0+HER5·α1+BSS·α2+LEV·α3+ε

EDI为环境会计披露指数,α0为常数项,α1到α3为回归系数,ε为常差项,HER5,BSS,LEV为自变量。

三、实证研究

(一)描述性统计

如表3所示,环境会计信息披露指数(EDI)的最大值为18,最小值为2.5,平均值为8.597,标准差为3.4795,方差为12.107,标准差和方差的波动性较大。由此说明,我国造纸行业上市公司所披露社会上的环境会计信息质量参差不齐,部分上市公司环境会计信息质量较高,定量定性地披露公司的环境会计信息,然而一部分上市公司环境会计信息质量较低,仍需要提高。股权集中度(HRE5)的平均值为0.5376%,最大值为0.9696%,最小值为0.0692%,标准差较小。这表明造纸行业在股权集中度上有着较小差异,一方面说明公司治理层和管理层相互制衡,较为稳当,另一方面说明造纸行业上市公司中不存在“一股独大”的现象,中小股东都可以有机会参与到公司决策中。监事会规模(BSS)平均值为9.7,最大值为18,最小值为0,这表明造纸行业上市公司监事会不仅受到公司规模影响,而且对环境会计信息质量监督发挥了重要作用。资产结构(LEV)的平均值为0.42%,最大值为0.9696%,最小值为0.0692%,标准差为0.2068,这说明造纸行业的资本结构不同程度上存在差异,造纸行业公司规模大小发展也不尽相同。

表4 Pearson相关性检验

表5 回归分析数据

(二)回归分析

表4和表5(见前页)显示了主要变量中Pearson相关系数检验结果和回归分析结果。结果显示,环境会计信息披露指数(EDI)与资本结构(LEV)、监事会规模(BSS)都是呈显著正相关,但与股权集中度(HRE5)呈负相关关系。该结果初步支持了上述假设1和3。随着上市公司的资本结构中债务所占比例的提高,上市公司股东对债权人利益侵占的可能性越高,股东披露高质量的环境会计信息来表明自己愿意接受公众的监督,从而获取债权人的信任,提高上市公司信用。当资产负债率进一步提升时,上市公司财务风险增加,股东出于自身利益考虑,也会要求上市公司及时和全面地披露高质量的环境会计信息,以便股东和其他相关利益投资者了解上市公司基本情况。监事会规模越大,则上市公司对环境会计信息披露质量的重视度就越强。监事会规模越大说明企业管理层勤勉程度和工作热度越高,监事会对内部事项监督越有效,对公司治理并非只重视经济目标,而更重视社会责任目标,从而公司会披露更多的高质量环境会计信息。为了获取更全面的信息,中小股东更愿意看到上市公司披露高质量的环境会计信息,同时高度的股权集中使大股东侵占中小股东利益的风险增加,“一股独大”的上市公司关注自身利益高于中小股东,所以股权分散的上市公司面对更多的利益相关者,他们就会不断提高高层次的环境会计信息水平。

四、结论与启示

(一)结论

随着我国对环境问题的高度重视,相关利益者、债权人和股东对于环境会计信息披露的关注度越来越高。环境会计信息披露的内容、数量、方式、质量中,最受关注的是环境会计信息披露质量。从上市公司的治理结构看,资本结构(LEV)、监事会的规模(BSS)、股权的集中度(HRE5)都对环境会计信息披露的质量产生影响,通过对2014-2018年五年中A股市场造纸类上市公司的160个样本数据研究发现,资本结构(LEV)和监事会(BSS)的规模与环境会计信息披露质量呈正相关关系,股权的集中度(HRE5)与环境会计信息披露呈负相关关系。

(二)启示

1.政府应不断加强环境会计信息披露制度。我国造纸行业上市公司披露的环境会计信息质量参差不齐,部分上市公司只在年报中简单地列出其环境建设性项目的相关投资、排污费、绿化费等等。而定性描述大部分公司也只是简单几句话进行说明,缺乏详细的披露,这和国家没有相关强制性文件和规范有很大关系。因此,国家应当出台相应政策,以期提高各行业上市公司披露环境会计信息的质量。建立相关的环境会计科目,要求造纸行业上市公司在年报中披露相关环境投资、环境绩效、环境支出等信息,规范其环境会计核算。

2.逐步形成环境会计信息披露审计制度。相较于上市公司是否披露环境会计信息,我们更应该把关注点集中在环境会计信息披露的质量和效率上。为了确保环境会计信息的真实性、可靠性、合理性以及合规性,政府应当建立健全环境会计信息披露审计制度,明确上市公司的社会环境经济责任,提高环境会计信息披露质量。

项目名称(编号):云南省教育厅科学研究基金项目(2020J0394)