基于三方演化博弈的企业“漂绿”问题研究

2020-06-29何荣

何 荣

1.引言

随着社会经济水平的提高,环境问题日益突出,消费者对环境问题也日益重视,越来越多的企业开始实施“漂绿”以迎合消费者的绿色购买需求。本质上,企业“漂绿”行为是企业对环境污染信息的自我报告行为。企业的“漂绿”行为在改善企业的财务业绩、提升绿色品牌形象和竞争优势的同时,不仅误导、欺骗消费者、政府部门和其他利益相关者,还会导致企业忽视环境保护的重要性,甚至为谋取利益而污染环境。因此,企业的“漂绿”问题迫切需要解决,更为重要的是确定从何种角度抑制企业“漂绿”行为最为有效。

企业“漂绿”行为具有复杂性,通常涉及多部门、多主体。作为企业环境问题的直接监管部门,地方政府承担着对企业“漂绿”行为的直接监督义务。而地方政府与“漂绿”企业存在合谋行为,因为存在“漂绿”行为的部分企业是地方政府财政支持企业或纳税大户,且企业可能存在“懒政”行为,致使地方政府监督往往流于形式。政府审计部门不仅会对地方政府予以监督,也会对企业是否存在“漂绿”行为予以监督。因此,如何发挥审计部门的最大效用十分重要。

2. 模型建立与假设

由于企业“漂绿”行为的复杂性,其治理在现实中更多表现为一种多部门、多主体联动协作。引入现实情景中,企业“漂绿”行为的审计治理行动中的有限理性群体可以泛化为企业、地方政府和审计机构等三类。企业主体的行为策略空间为(“漂绿”,绿色创新),简记为(g,g);地方政府也有两类行为策略(作为,不作为),简记为(o, o);审计部门的行为策略有(抽样审计,全覆盖审计),简记为(s,f)。在此基础上,本文提出以下假设:

假设1:在t时刻,企业群体中选择“漂绿”行为的企业比例为x(0≤x≤1),绿色创新的比例为1-x ;地方政府群体中选择“作为”行为的比例为y(0≤y≤1) ,“不作为”的比例为1-y;审计部门选择抽样审计策略的比例为z(0≤z≤1),相应的全覆盖审计的比例为 1-z。

假设2:当企业选择“漂绿”行为时会产生额外的“漂绿”收益Rg,同时“漂绿”增加的成本为Cg;当企业选择绿色创新时,企业的技术创新使成本增加,增加额为Cb,同时绿色创新增加的额外收益为Rb。

假设3:当地方政府发现企业的“漂绿”行为时给与企业处罚Pg,发现企业绿色创新时,为企业带来收益Sg。地方政府选择作为行为时作业成本为Co,此时企业的“漂绿”行为的被发现的概率Po。由于地方政府选择“作为”行为,因此其监督水平能够检查到任何“漂绿”行为,因此po=1 。当地方政府“不作为”,其作业成本为Cn,由于地方政府的不作为行为,其作业成本Cn=0 ,相应的企业的“漂绿”行为的被发现的概率Po=0 。

假设4:就审计机构而言,当选择抽样审计时,审计机构总能发现其“漂绿”行为。同样的,在全覆盖审计策略下,企业群体中所有企业的“漂绿”行为总能够被发现。在抽样概率为αs的抽样审计策略下的审计成本为As;在抽样概率αf=1的全覆盖审计策略下审计成本为 Af。这里Af>As。当发现企业“漂绿”时,审计部门会对企业予以Pa的惩罚,从而对地方政府予以Cgo的处罚。

基于以上假设,构建出企业、地方政府和审计部门三方演化博弈模型,收益矩阵如下表1所示。

表1 企业、政府审计部门和中央环保督察组博弈矩阵

3. 模型分析

在非对称博弈中,若演化博弈均衡时演化稳定均衡,则改演化博弈均衡必为严格纳什均衡,而严格纳什均衡又必为纯策略均衡,故在非对称博弈中混合策略均衡一定不是演化稳定均衡,即上文求得第九个均衡点(A,B,C)无需考虑。因此,本文中只需分析(0,0,0)、(1,0,0)、(0,1,0)、(0,0,1)、(1,1,0)、(1,0,1)、(0,1,1)、(1,1,1)这八个纯策略纳什均衡点的渐进稳定性。

根据Friedman的方法,由系统的雅克比矩阵的局部稳定性分析得到,由式(13)可得该系统的雅克比矩阵为:

下面首先分析均衡点(0,0,0)的情况,此时的雅克比矩阵为:

可以得出,此时雅克比矩阵的特征值为λ1=(Rg-Cg)-(Rb-Cb)-Pa,λ2=-(Co+Sg),λ3=Af-As。以此类推,分别将8个均衡点代入雅克比矩阵中,可以分别得到各均衡点所对应的雅克比矩阵的特征值,由此分析出8个均衡点稳定性如表2所示。

表2 均衡点稳定性

4 演化仿真研究

为了更好的探究企业、地方政府、审计部门三方之间的演化策略,下面将运用Matlab演化仿真研究具体参数发生变化时,企业、地方政府、审计部门三方之间的博弈演化结果。企业、地方政府、审计部门的初始参与意愿为x=y=z=0.5 。

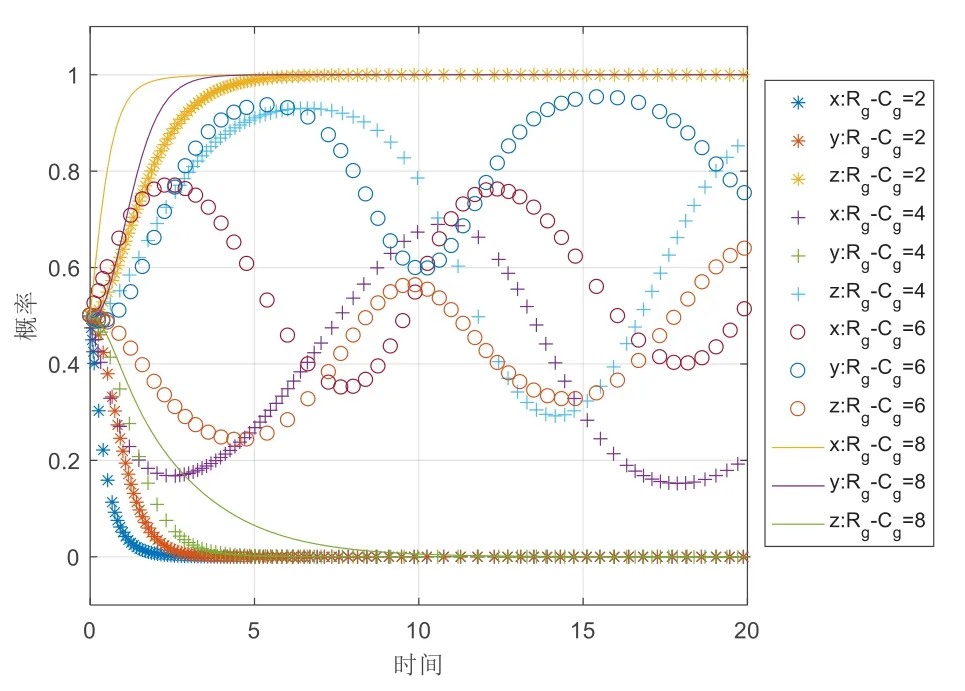

本文主要分析企业通过“漂绿”所带来的增量收益发生变化和绿色创新所带来的增量收益发生变化对演化的影响。在其他参数不变的情况下, Rg-Cg取值分别为8.0,6.0,4.0,2.0。其他参数分别设定为:

图1 “漂绿”增量收益变化对演化的影响

图2 绿色创新增量收益变化对演化的影响

仿真结果如图1所示。

在其他因素不变的情况下Rb-Cb的取值分别为2.0、4.0、6.0、8.0,其他参数分别设定为:

仿真结果如图2所示。

图1中结果显示,企业“漂绿”增量收益的临界值在2至8之间,当其小于该临界值时,审计部门趋向于选择抽样审计;当其大于该临界值时,审计部门趋向于选择全覆盖审计。该结果表明,企业“漂绿”的增量收益会对审计部门的选择产生影响,当“漂绿”增量收益处于较低水平时,企业趋向于不“漂绿”,审计部门也会倾向于选择相信企业不“漂绿”而采用成本更低的抽样审计;当“漂绿”增量收益处于较高水平时,企业趋向于选择“漂绿”,审计部门则需要花费更多努力而采用全覆盖审计。同理,从图2中的结果可看出,企业绿色创新的增量收益也会对审计部门的选择产生影响。当绿色创新增量收益处于较高水平时,审计部门趋向于选择抽样审计;当绿色创新增量收益处于较低水平时,审计部门趋向于选择全覆盖审计。

5. 结论

本文运用三方演化博弈理论建立了企业、地方政府与审计部门参与的企业“漂绿”行为的博弈模型,系统分析了企业、地方政府和审计部门之间的决策演化过程,并结合演化仿真研究,主要研究演化过程中对企业决定“漂绿”或绿色创新的影响因素以及不同因素对审计部门审计决策的影响,得出如下结论:

企业“漂绿”增量收益与企业绿色创新增量收益对审计部门决策产生影响。企业“漂绿”增量收益较高或企业绿色创新增量收益较低时,审计部门趋向于选择全覆盖审计以更有效抑制企业“漂绿”行为;企业“漂绿”增量收益较低或企业绿色创新增量收益较高时,审计部门趋向于选择成本更低的抽样审计。