基于申万行业分类的行业轮动选股策略研究

2020-06-27陈旭杰

陈旭杰

【摘 要】 本文构建了行业轮动选股策略,并将该策略在聚宽量化交易平台上进行了回测。回测结果表明,该策略在回测区间内可以在有效控制回测的前提下取得正收益,其表现优于同时期的沪深300指数。

【关键词】 量化投资 行业轮动策略

一、引言

量化投资是指通过数量化方式及计算机程序化发出买卖指令,以获取稳定收益为目的的交易方式。近年来,其投资业绩稳定,市场规模和份额不断扩大,并得到了越来越多投资者认可。量化投资和传统的投资方式相比,其优势在于纪律性、系统性、及时性、准确性和分散化。

量化选股就是用量化的方法选择确定的投资组合,期望这样的投资组合可以获得超越大盘的投资收益。量化选股的方法主要有多因子选股、风格轮动选股、行业轮动选股以及趋势跟踪选股等,本文主要研究的是行业轮动选股策略的应用。

行业轮动是利用市场趋势获利的一种主动交易策略,其本质是利用不同投资品种强势时间的错位对行业品种进行切换以达到投资收益最大化的目的。本文将应用行业轮动策略在沪深300股票池中进行选股,首先会进行策略的构建,之后运用聚宽量化平台进行回测,并对回测结果进行分析。

二、行业轮动策略的构建

在这一部分,本文将对行业轮动选股策略的策略执行思路、执行步骤进行说明。

(一)策略执行思路

本文策略的主要思路是基于沪深300股票池和申万行业涨跌幅进行的定期轮换策略。基本方法是:

(1)选股:统计申万一级行业指数,固定时间选取涨幅最大的指数,选取指数成分股中流通市值最大的5只股票作为操作标的;

(2)择时;轮动模型,固定调仓周期开盘操作,默认开盘卖出不在股票池中的股票,买入选取的股票;

(3)仓位:平均分配仓位。

(二)策略执行步骤

策略执行步骤大致分为三个部分,分别是总体回测前的初始化函数设置、开盘前运行的局部参数设置部分和开盘时运行的股票交易部分。

(1)初始化函数设置

设置基准为沪深300;回测初始资金100万元;股票类每笔交易时的手续费为买入时佣金万分之三,卖出时佣金万分之三加千分之一印花税, 每笔交易佣金最低扣5块钱;选股频率(行业统计天数)为10天一次;行业内最大持仓股数为5;股票价格设置为使用动态复权模式的价格。

(2)开盘前运行的局部参数设置

这一部分要获取行业涨跌幅数据,具体操作是:输入开始日期,结束日期,返回申万第一类行业涨跌幅统计数据,这些数据是聚宽量化平台提供的;获取行业的成分股,其基准为沪深300股票池;将所得到的股票列表中的股票按市值经行排序,确定买入列表。

(3)开盘时运行的股票交易部分

在股票交易部分需要进行是否调仓的判断。首先,获取持仓股票和买入列表,对未在买入列表中的已持有的股票进行卖出;检查仓位持仓股票个数为5,如果不满足设置个数则从选出的股票列表里面买入;将可用资金按最大支持买入的股票个数进行平均,买入符合条件的股票。

三、行业轮动策略的回测

在这一部分中,本文会介绍本行业轮动策略的回测参数设置、回测期间的各项指标数据,并根据回测结果图对策略回测结果进行分析。

(一)回测参数设置与各项指标数据

本策略在进行回测时各参数的设置如下:

1.交易标的为沪深300中的申万一级行业股票,且每个行业内最大持仓股数为5;收益基准为沪深300指数;

2.回测区间为2017年6月9日至2018年6月9日;策略初始资金为1000000元;

3.股票类每笔交易时的手续费是:买入时佣金万分之三,卖出时佣金万分之三加千分之一印花税, 每笔交易佣金最低扣5块钱;

4. 部分数据如申万一级行业指數来自于聚宽量化投资平台,回测运行亦是在聚宽量化投资平台进行的。

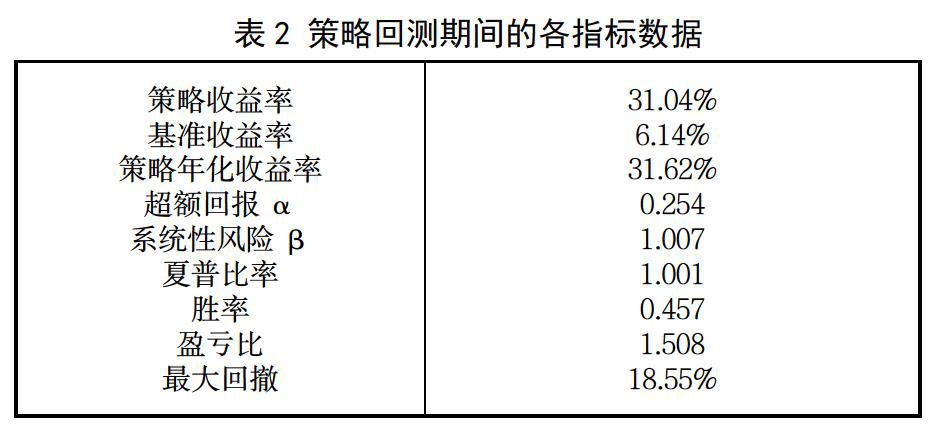

上表是策略评估指标的基本情况。

从绝对收益方面来看,在整个策略的回测期间策略收益率为31.04%,而基准收益率为6.14%,显然,本策略跑赢了沪深300指数。由于策略的回测区间恰好是一年,所以策略年化收益率为31.62%,几乎没有变化。

就策略风险部分而言,在整个回测期间,超额回报α是大于0的,说明相对于风险,策略在整个回测期间是处于可以获得超额收益的状态。策略的β的值大于1,表明策略和基准呈相同走势,但是比基准的移动幅度更大。策略的夏普比率为1.001,表明每承受1个单位的总风险,将会产生约为1的超额收益,相对来说策略的超额收益较为客观。

从盈亏评估的角度出发,策略的盈利次数为48,策略的亏损次数为57,策略的胜率为较低,为0.457,这是策略需要改进的部分。在盈亏比方面,策略的总盈利额是总亏损额的150.8%,表明策略长期是产生正收益的状态。

(二)回测结果分析

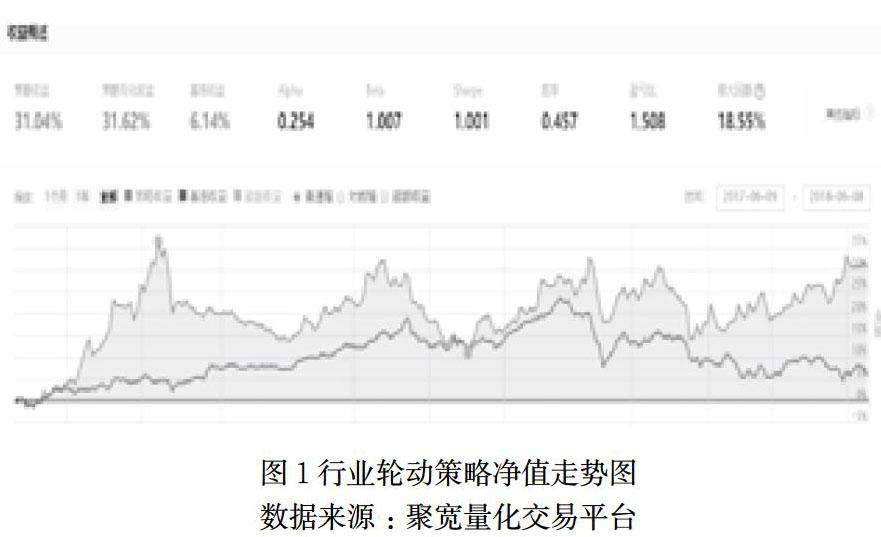

上图为策略回测结果图。在图中,蓝色线为轮动策略的净值走势,红色线为基准的净值走势。

回测选择了2017年下半年到2018年上半年作为回测区间。在2017年年中股市有一定的下跌,下半年股市有向上的反弹,到达2018年1月后,股市又开始经历了新一轮的下跌,从3587点跌至6月份的3000点左右,并开始震荡。在这一段回测区间中,股市经历了上升和下降的两个趋势,而且幅度波动适中,不算剧烈,符合多数时间股市的基本情况。

从策略回测结果图中,我们可以看出,在2017年6月初到2018年6月初这一年的时间中,基准收益从2017年中至2018年1月之前一直处于上涨的过程,在2018年1月之后开始下降,这基本符合了当时股市的趋势;策略收益则是无规则的波动,在2017年的8月份达到37.10%左右的最大值,在2017年12月中到达了最低点,大约为11.65%,根据最大回测率的计算公式,此时的最大回测为18.55%。总体上,在回测区间中,策略收益几乎都高于基准收益。

根据策略收益和基準收益的表现,回测的区间可以分为三个阶段。

第一个阶段是从2017年6月这一个月的时间,从收益曲线可以看出,策略收益和基准收益基本不分上下、处于胶着的状态。这一阶段的盈亏差异并不显著,调仓情况也基本以开仓为主。

第二个阶段是从2017年7月2018年1月的区间,股市此时属于慢牛的状态,即健康可持续的行情。基准收益率稳步上升,并在2018年1月24日达到最高,为23.28%;策略收益呈现出无规则的波动并开始高于基准收益,行业轮动选股的优势开始体现出来;两者之间的差值先从2017年7月开始上升,并在8月初达到最大,之后随着股票市场整体利好的行情开始慢慢减少。

第三个阶段是从2018年2月到6月的区间,此时股市的行情不好,处于下跌状态。基准收益率开始随着时间下降;策略收益在不同的时间段都进行着小幅的波动,但仍然高于基准收益。从18年6月初开始,策略收益可以达到基准收益的4.5—5倍,这说明行业轮动选股策略发挥了较大的作用。

四、总结

本文就量化投资中的行业轮动选股策略在聚宽量化投资平台上进行了策略编写、回测运行以及回测结果分析。所编写的策略在回测区间内可以取得正收益且几乎每个时间点都大于沪深300基准收益。在策略回测分析中,将回测区间分为了三个阶段,并且分别描述了各个阶段的基本情况。

当然,本文还存在着很多不足之处:第一,由于目前的编程能力和其他相关水平不足,该策略的收益率较低,波动比较频繁;第二,是本文的策略仅仅只是基于过去的数据进行回测分析,并没有考虑到未来股市趋势的变动,市场的熊牛判断是对策略收益有很大影响的宏观因素,如果能将对于市场风险的判断加入到策略当中,策略在牛市正常运行、在熊市停止交易将对策略的效果会有显著的提升。

【参考文献】

[1] 张羽乔.我国股票市场的行业轮动性分析[J].中国商论,2017(32):34-36.

[2] 苏民.中国A股市场行业轮动现象研究[J].南方金融,2017(02):40-48.

[3] 刘强. 中国股市行业板块轮动研究[D].北京理工大学,2016.

[4] 柯原,郑双阳.价值投资与行业轮动相结合的量化择股策略研究[J].福建金融管理干部学院学报,2014(01):3-10.