互联网惠农流通领域小额贷款信用约束机制实证研究

2020-06-23熊若宇刘云龙副教授

熊若宇 刘云龙 副教授

(1、西南大学经济管理学院 重庆 400715;2、重庆交通大学经济与管理学院 重庆 400074)

引言

尽管我国积极促进普惠金融发展,我国的农业金融供给与社会发展需求仍有较大差距,特别是农产品流通行业的供给规模、质量和效率都亟待提升,这也是当前发展现代化农业的重要问题,是完善农产品普惠金融服务的关键部分。为了帮助贫困农民和农业企业解决资金困难问题(穆澜,2017),尤其在农产品流通方面,亟需解决的储存与运输困难,国家推出了一系列针对农产品流通领域的金融惠农贷款政策。金融惠农政策是指在一国政府的支持和鼓励下,以政府政策性扶持的农业项目为贷款对象,以优惠信贷利率补贴、方便灵活的担保(抵押)方式、减免相关税费为主要特征,在专门法律的保障和规范下进行一种政策性贷款。本文针对互联网惠农流通领域小额贷款信用约束机制进行研究。

农产品流通领域的互联网惠农小额贷款现状

(一)农产品流通中的互联网金融企业面临问题分析

在农产品流通领域,不同发展阶段的不同企业获取资金的渠道并不相同,无论是发达国家还是发展中国家,普遍存在农业流通企业难以从银行贷款的问题(李玉梅,2017)。在三农资金需求和供给平衡时,非正规金融体系可以良好运转,但是宏观经济环境好的时候,流通企业倾向于扩大农产品流通规模,对于资金的需求迅速增加,此时民间借贷极可能满足不了贷款需求的增加,就会出现大量的互联网金融贷款需求,恰逢此时风险偏好降低,放款门槛降低,甚至出现信贷狂欢,也会有部分加杠杆行为。一旦宏观经济环境变差,物价波动变大,农产品市场流通规模扩大,市场需求却降低,农户和农业企业的融资需求会进一步加剧,最终会表现为互联网金融的资金问题。

互联网金融机构对农业流通企业的约束方式主要是通过贷款合同进行制度约束,在流通企业违约时通过法律途径追讨。由于惠农贷款普遍没有抵押物,流通工具价值较低,互联网平台很难跟踪与监控,且惠农流通企业的小额贷款数量多,单笔数额小(周明,2017),因此,法律途径的追讨通常成本较高,多数情况下,互联网金融机构很难起诉流通类农业企业,贷款合同对流通类农业企业的约束力很小。在互联网惠农小额贷款模式中,对流通类农业企业的约束方式主要依靠制度与道德。制度约束对流通类农业企业的影响力不强,而道德约束更是难以保证每个贷款人都守信。事实上,很多早期实践的互联网小额贷款业务中,违约率居高不下,特别是当一部分贷款人看到周边人违约而没有受到实质性惩罚时,会发生连锁反应,群体违约事件时有发生,这也使得一些互联网金融机构的资金链颇为紧张,甚至导致一些互联网小额借贷平台倒闭。

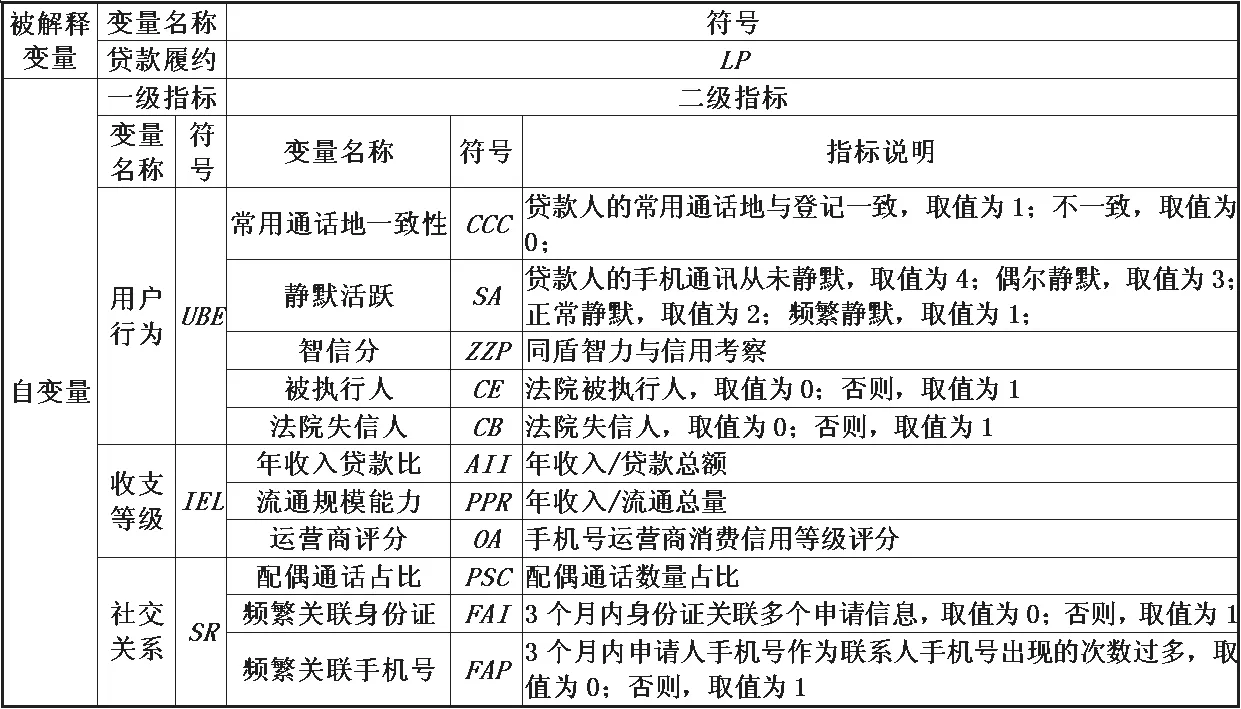

表1 变量表

(二)流通类农业企业惠农贷款困境的影响因素

在法律层面,互联网惠农小额贷款面临的风险主要指流通类农业企业和互联网金融机构签订的贷款合同有违法律规定,或者违规操作而造成的风险。互联网惠农小额贷款的法律风险包括三个方面:第一,互联网金融机构对借款人资格的审查程序不合规而引发的法律风险,主要是流通类企业的区域跨度较大,很难对借款人有准确详细的了解。第二,由于互联网贷款执行的电子合同签字不全或材料信息不准确而产生的法律风险(王敏,2018)。第三,互联网惠农小额贷款金额小、数量多、范围广,若通过法律途径追讨,执行效果会很难保证,互联网金融机构将承担较大的时间成本和诉讼成本。

在管理层面,风险控制不到位也是互联网惠农小额贷款面临的重要风险。针对大跨度的流通企业,惠农小额贷款的前期调查和贷中风控难度大,贷款人容易出现失联或者多头借贷等问题。依靠传统的风控模式,风险预警比较滞后,贷后管理难度高。加之互联网平台的人员流动一直比较频繁,风控环节的信息交接不畅更加剧了互联网惠农小额贷款的系统风险。

农产品流通企业互联网小额贷款的优势

传统金融机构需要一个信贷员收集客户信息,进行初步评估,然后另外一个信贷员确认客户资料的完整性,再由审核员进行电话核查,并对客户进行信用评估。在农产品流通过程中,由于客户跨度较大,通过初步信用审查的才会有审批员进行审批复查,安排上门实地考察,考察流通工具的抵押价值,然后审核员会再次确认抵押物或担保核验,金融机构才会批准贷款,将贷款划转门店,由门店安排签约。换言之,传统金融机构审批一次贷款,至少要经过七个环节七个人,一般要1周到2周才能完成全流程,人工成本高、手续繁琐、客户体验差,难以有效占领市场。与传统贷款方式不同,互联网惠农小额贷款可以通过信息化管理,实时掌握、把控小额贷款风险过程。在贷款前,通过大数据分析,精准找到优质贷款人,准确推荐,建立用户画像,实现贷款前的大数据精准营销。贷款审批阶段,进行多重身份核验和反欺诈识别,采用信用评分机制,从前端降低违约风险。在贷款中及时预警,及时识别个人信誉恶化、法院失信执行人和借贷特征变化。在催收环节,建立失联预警和失联修复,自动接口识别,并描述老赖画像。

表2 统计分析结果

互联网惠农小额贷款的信用约束实证分析

(一)变量选择和研究模型

新常态下,我国农业宏观经济面临较大下行风险,粮食进口冲击较大。在此背景下,农产品流通企业风险因子不断增加,为了研究互联网惠农小额贷款信用约束机制的有效性,本次研究选择以贷款履约为被解释变量,以用户行为、收支等级、社交关系作为一级指标构建评价模型,变量含义如表1所示。

本次研究以李克特式量表拟定调查问卷,向八位专家咨询,采用层次分析法确认指标权重,并应用yaahp11.2软件进行计算得到一级指标,结果如下:

基于斯蒂格里兹和温斯(Stiglitz和Weiss)模型,构建一个针对农产品流通的互联网惠农小额贷款信用约束机制有效性分析模型,具体如下:

其中,LP为贷款履约变量,UBE为用户行为变量,IEL为收支等级变量,SR为社交关系变量,αi为权重系数,φ为随机变量。本次研究选择农业大省山东省作为调研地,选择贷款总额小于20万的农产品流通过程所需贷款即储运贷款申请作为主要研究对象,研究数据来自鲁信惠农贷。本次研究共收集了2018年9月份和10月份的2970份样本,其中通过审批并贷款的为459份。为了保证数据的可比性,本次研究剔除了119份养殖户的数据样本,最终获得340份样本。统计分析结果如表2所示。

本次实证分析样本数据的统计分析结果如表2所示。本次研究样本说明前期的审核是有一定成效的,较好的排除了失信人员和危险人员。年收入贷款比、流通能力和运营商评分的数值都在合理区间。配偶通话占比均值为0.43,说明贷款人与配偶普遍保持了较好的沟通联系。频繁关联身份证和频繁关联手机号的均值都较低,说明贷款人中存在欺诈行为的可能性较低,贷前审核的准确性不错。

(二)回归分析

本次实证分析中,UBE的回归系数为0.3627,IEL的回归系数为0.3056,SR的回归系数为0.4332,说明用户行为、收支等级、社交关系对贷款履约的影响均为正向影响,即用户行为、收支等级、社交关系越高,则贷款人贷款履约的可能性越大。同时,回归系数之间相差不大,说明用户行为、收支等级、社交关系对贷款履约的影响程度比较接近。由此可知,本文研究可以较好分析用户行为、评价申请人的收支状况、可以较好评价贷款人的社交关系、预测贷款履约的概率,为降低小额贷款违约风险提供了一个较好的对策。

(三)稳健性分析

为了校验模型的稳健性,本次研究分别将频繁关联身份证和频繁关联手机号的数据收集窗口由3个月改为1个月,均得到相同的回归结果,即用户行为、收支等级、社交关系和贷款履约之间存在显著正相关关系,说明本次研究结果具有稳健性,说明在农产品流通过程中,农产品流通能力直接受到贷款金额和贷款风险的影响,增加农产品流通资金方面的风险因子个数。