基于三阶段DEA模型的流通企业经营效率评价

2020-06-23莫修梅

莫修梅

(长江大学工程技术学院 湖北荆州 434020)

引言与文献综述

流通企业是构成流通业的微观主体,企业经营效率的高低在一定程度上反映了我国流通业发展的水平。孙朝辉(2019)指出,零售业的全渠道经营不仅提高了流通企业的经营效率,还有利于商贸流通业整体的整合发展,因此正确评价流通业企业经营效率具有重要意义。而评价企业经营效率的学术研究上,学者们做了不同的尝试。胡冬辉、吴韧强(2016)从DEA效率评价的视角分析了我国科技型企业在做市商制度下的效率提升情况。张国志、卢凤君(2016)则基于DEA-GRA-Tobit模型对我国种子企业的经营效率进行了评价。张体俊、王铁骊(2018)采用DEA-Malmquist模型评价了我国电商平台的经营绩效。李涛、梁晶(2019)则是基于RS-DEA方法评价了我国农业企业的绩效变化。DEA方法作为学者们常用的评价企业经营绩效的方法,被广泛应用在对各个行业企业经营绩效评估的研究中。近些年来,随着三阶段DEA模型的发展,其逐渐取代传统的DEA模型并在多个行业得到了应用(王博等,2019;孟维站等,2019;薛然巍、周颖,2019)。但是纵观学者已有研究可以发现,目前学者们采用三阶段DEA模型主要研究的仍然是生产与消费企业,对以流通企业为代表的中间企业研究较少。而在我国经济发展新常态背景下,流通业在国民经济中所扮演的作用更为重要。因此本文以我国上市流通企业为研究对象,采用三阶段DEA模型定量分析企业经营效率的变化。

研究方案设计

(一)研究对象的确定

流通企业是指不直接参与到商品生产,只服务于商品流通的企业类型。一般而言,我国流通企业主要包括仓储业、物流业、批发零售业等。研究企业经营效率通常需要构建投入产出指标,这就要求必须要得到真实的企业经营数据,事实上,除了我国一些上市企业经营数据是公开的以外,其余企业的经营数据获得难度较大。因此本文以流通业上市公司为研究对象,并且进一步划分为物流业、交通运输业、批发零售业三小类。其中物流业18家企业,交通运输业59家企业,批发零售业17家企业,总共涵盖94家上市企业。

(二)研究模型

本文借鉴胡宏兵等(2014)对保险业公司经营效率的评价思路,建立三阶段DEA模型,用来估计我国流通企业经营效率。该效率具体又细分为资源配置效率、技术加成效率、成本效率以及收益效率。在分析的第一阶段,将公司的投入产出指标数据代入DEA模型中,以求得企业经营效率的原始数据及其差额值;在第二阶段的分析中,以外部环境变量为解释变量,基于SFA模型来求得环境变量及随机因素对差额值的影响;在第三阶段,利用校准过的投入产出变量再次估计评估标的效率值。

在DEA模型中,假设有N个决策单元,每个单元会有两类决策,因此会有2*N的产出矩阵Y,以及2*N的投入矩阵X,以W表示单一的成本矩阵,以M作为企业间的价格矩阵。则最终企业的经营效率值得取值范围在0-1之间,其中1为效率最高,0为无效率。用模型可以表示如下:成本效率值表示为:WTX*/WT,资源配置效率以及技术加成效率的计算方法与此类似,在此不再详细叙述。由于在传统的DEA模型中,得到的无效率的结果既可能是由管理无效率导致的,也可能是由于环境原因或者随机因素导致的,因此需要进一步剔除环境与随机因素造成的影响。

设Sni是在一阶段得到的差额值,则Sni=xni-Xnλ,其中n表示投入变量的规模,i则表示企业决策的单元;xni表示第i个公司的第n个投入变量;Xnλ表示一阶段DEA模型中模型的最优拟合值。以Zki表示环境变量,那么SFA模型又可以表示为:

fn(Zi;βn)是模型估计中的有效差额前沿,βn为估计参数,vni为随机误差项,如果uni始终大于0,则意味着是管理无效率,否则就意味着是环境因素或者是随机因素,vni的估计值的计算公式如下:

根据估计的结果,可以进一步得到调整后的xAni值。

在第三阶段,将已经校准后的剔除掉环境与误差项的投入产出变量重新代入到DEA模型中,用来分析其技术加成效率、成本及收益效率。这就可以直接得到各企业管理的效率真实值。

(三)变量与数据来源

产出变量参照薛然巍、周颖(2019)的做法,将企业的营业收入、员工数量作为DEA模型中的投入指标。而产出层面则选择每股收益、净利润作为评价企业产出的指标。在环境变量上,选择企业的上市年数(year)、所有权类型(国有企业为1,非国有为0)、企业所在地区经济发展水平(人均GDP)、交通通达度(人均道路里程数)以及地区企业数量(number)。本文中与研究对象有关的财务数据均来源于WIND数据库,保证了研究的真实性与可靠性。样本期间选择2010~2019年,主要是因为在2010年以前我国上市流通企业数量较少,2010年以后大量的流通企业逐渐进入A股、B股以及中小板和创业板市场,这一期间的设置有利于保证样本容量。其次2010年以后我国经济呈现出新的增长状态,稳增长以及优化结构是这一时期的主要目标,而在2009年以前则是单纯依靠出口和投资以及资源拉动的方式。

表1 第一阶段我国流通业企业效率值

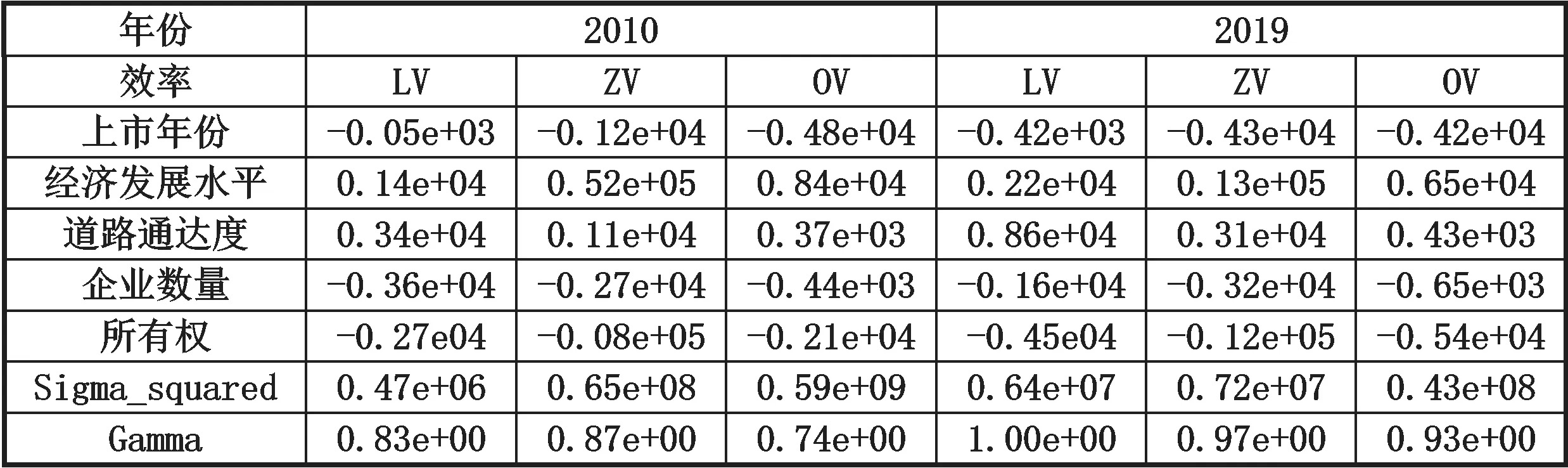

表2 2010、2019年上市流通业公司SFA估计结果表

表3 调整后的三阶段DEA评估结果

实证结果分析

(一)第一阶段DEA模型分析

三阶段DEA模型分析中,首先要进行一阶段的DEA分析,将所有样本公司的投入产出数据基于软件计算出各家公司历年效率的平均值,由于篇幅原因,本文仅列出物流、交通、批发零售三大类的效率均值,具体见表1所示,分别描述了样本公司资源配置效率(AE)、技术加成效率(TE)、成本效率(CE)以及收益效率(SE)

从纵向对比来说,除了物流业企业在研究期内资源配置的效率有了稳定增长趋势,其余行业均无明显的增长趋势,例如交通行业企业资源配置效率由2010年的0.72下降到2019年的0.53,这是因为近几年随着我国内需经济的发展,一些流通企业大肆扩张,忽视了市场以及行业经济发展的规律所致。而技术加成效率在研究期内整体上并没有明显增长趋势,分行业来看,物流业的技术加成效率有较大的增加,这主要是因为在研究期内,大数据以及物联网技术逐渐应用到实业中,尤其是物流行业,随着电商规模的不断增加,其应用在电商供应链管理的技术发展也更加成熟,相应的提高了物流行业的技术加成效率。从成本效率来看,整体上我国流通企业成本效率得到了提高,虽然研究期内我国劳动力人均报酬率不断增加,但是随着企业管理水平的增加以及对成本管控的重视,使得我国流通业成本效率值不断提高。而从收益效率来看,除了物流业以及批发零售业,其它产业收益效率并未有明显增长。

(二)第二阶段SFA模型估计结果分析

表2是对样本企业SFA模型估计的回归结果,由于篇幅限制,本文仅报告了2010以及2019年的结果,其中LV表示企业劳动投入差额,ZV表示企业资本投入变化,OV表示企业历年经营投入变化差额。整体而言,企业劳动投入冗余较多,并且在研究期内呈现增加的趋势,同时企业资本投入冗余现象也呈现增加状态,而运营投入冗余现象有所减缓。这是因为过去十年是我国各行业飞速发展的十年,对于流通行业而言,巨大的市场需求与流通行业发展不充分之间的矛盾依然存在,因此大部分流通企业选择大肆扩张以占有市场规模,在这一过程中大量的劳动力资源被浪费,而资本投入也在这一轮扩张中未发挥应有的配置资源作用。

从环境因素来看,上市年份的增加、企业数量的增多以及国有企业背景都会对企业劳动力配置效率、资金投入冗余以及经营支出冗余起到显著作用。而企业所在地区经济发展水平以及道路通达度的提高则会显著提高企业的劳动力配置效率、资金投入效率以及经营支出效率。这是因为对于流通企业发展而言,市场需求的扩大是企业发展的根本动力,而道路交通通达度的提高不仅能够降低商品流通的成本,同时还会进一步开拓市场。

(三)第三阶段DEA结果分析

经过SFA模型的估计,本文进一步得出了三阶段DEA的效率值,具体见表3所示。从调整后的DEA值可以发现,与未调整的DEA值相比,调整后的DEA值都有些许的变动,以2019年的数据为例,全行业的资源配置效率、技术加成效率以及成本收益效率都有一定程度的增加。细分到各个行业,物流业、运输业以及批发零售业的效率值均有不同程度的波动上升。因此可以说流通业上市公司企业经营效率受环境因素的影响较为明显,并且环境因素呈现出副作用,如果不考虑环境因素的影响,只依赖传统的DEA评估方法,则可能低估企业经营效率值。

分行业对比来看,其中物流业的资源配置效率值要高于平均行业值,交通运输业的技术加成效率值以及成本效率值要高于平均行业值,物流业以及批发零售业的收益效益值要高于行业平均值。从行业发展的时间序列数据来看,物流业各项经营效率指标增加明显,这说明物流业在研究期间得到了长足的发展,交通运输业在研究期内各项指标并未增长,且部分指标下滑明显,这说明在竞争激烈的运输行业,由于相互之间替代性强,企业的经营效率并不高。批发零售行业各项指标在历史期内并未有明显的波动,表现较为平稳。

结论与建议

本文以我国2010~2019年流通业上市公司为研究对象,基于三阶段DEA模型,系统阐述了流通企业经营效率。研究结果表明,物流业企业经营效率增长较快,而交通运输业经营效率下滑趋势明显,整体而言,我国流通业企业经营效率在过去十年并未有明显增长。此外,若不考虑环境因素的影响,则可能会过分低估企业经营效率。

综上,针对我国流通企业过去十年经营效率的变动趋势,为了进一步提高企业的经营效率,本文所得出的政策结论如下:

首先要充分发挥市场调配资源的决定性作用,减少政府干预。实证结果显示国有背景企业经营效率更低,这一环境因素严重制约了企业经营效率的改善。其次政府要进一步优化流通企业发展环境,为流通业的发展创造良好的物质条件,提高各地区经济发展程度以及交通通达度,以降低企业生产成本,同时为流通业提供完备的互联网基础设施服务体系。加强对流通企业无序竞争的监督力度,为中小流通企业提供更多的信息与资金支持。最后流通企业要开展特色化经营,过去十年是流通业飞速发展的时期,但随着我国经济进入新常态,流通企业间的竞争也日益加剧,这就倒逼流通企业要制定特色发展战略,深挖已有市场潜力,为生产和消费市场提供专门化的特色服务。此外作为生产消费的中间环节,提高商品信息传播的效率尤为重要,物流业正是由于广泛应用大数据及互联网技术才得到飞速发展,因此流通企业在新时期也需要强化企业技术支撑,更好利用移动互联网技术进步,提高企业经营能力。