消费金融对商贸流通业细分行业的影响差异性

——基于省域面板数据的实证

2020-06-23吴沈娟

吴沈娟

(浙江金融职业学院 浙江杭州 310018)

一般研究认为,消费金融对商贸流通业发展具有显著的正向促进效应,或者消费金融与商贸流通业发展之间存在双向互动效应。该研究结论主要是基于我国消费金融对商贸流通业发展整体层面(多数采用社会消费品零售额作为商贸流通业发展变量)的影响机制进行考量。这些研究的局限性在于,一是缺乏消费金融对商贸流通业细分行业的影响考察。根据商务部对商贸流通业的划分,商贸流通业包括批发业、零售业、住宿业、餐饮业、居民服务业和其他服务业,而现有研究并没有对细分行业的影响机制进行深入探讨,得到的结论可能值得商榷。二是这些研究主要是基于全国层面的时间序列数据来研究消费金融与商贸流通业发展之间的关系,很少采用省域层面的面板数据来考量消费金融与商贸流通业发展之间的关系,很难考察消费金融与商贸流通业发展是否存在区域差异性。据此,本文的目的是期望在现有研究基础上,基于省域层面数据来考察消费金融对不同区域商贸流通业细分行业发展的影响差异性,以此更加客观和精细地去识别消费金融与商贸流通业之间的关系,为我国政策层面制定消费金融促进商贸流通业发展提供政策建议。

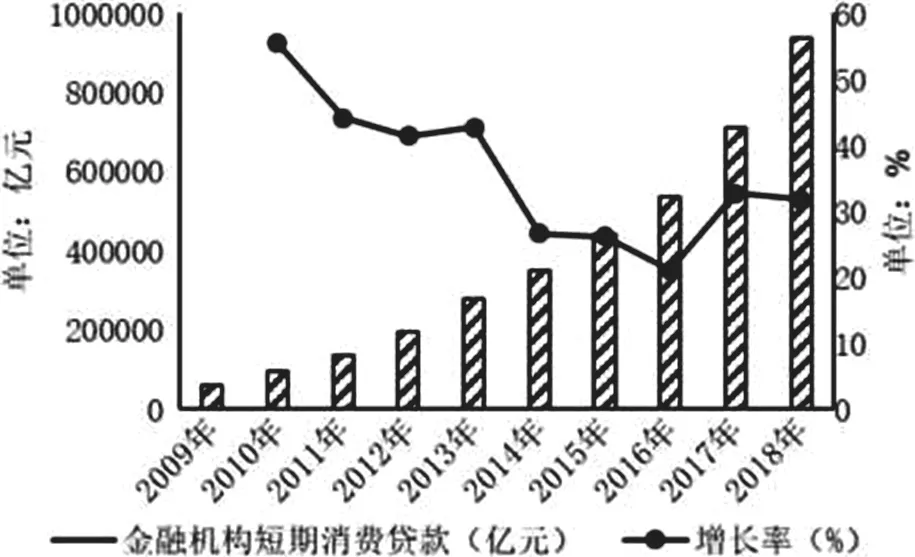

图1 我国金融机构短期消费贷款增长情况(2009-2018)

我国消费金融和商贸流通业发展状况

(一)我国消费信贷发展状况

随着居民消费理念和消费模式的改变,我国近年来消费金融得到了快速发展。在2009-2018年期间,以我国短期消费信贷衡量的消费金融出现了快速上涨(见图1)。

图1显示,我国短期消费信贷规模2009年为61257.1亿元,到了2018年底,短期消费信贷规模迅速上升至934841.6亿元,虽然在2016年的增长速率有所下降,但年均增长率依然保持在40%以上。随着居民消费水平和消费理念的改变,居民对消费支出和消费金融的需求正不断得以释放,这也从一定侧面说明我国消费市场规模的不断扩大,为顺应消费市场规模扩大,相应的消费金融市场也出现了繁荣。

(二)我国商贸流通业发展状况

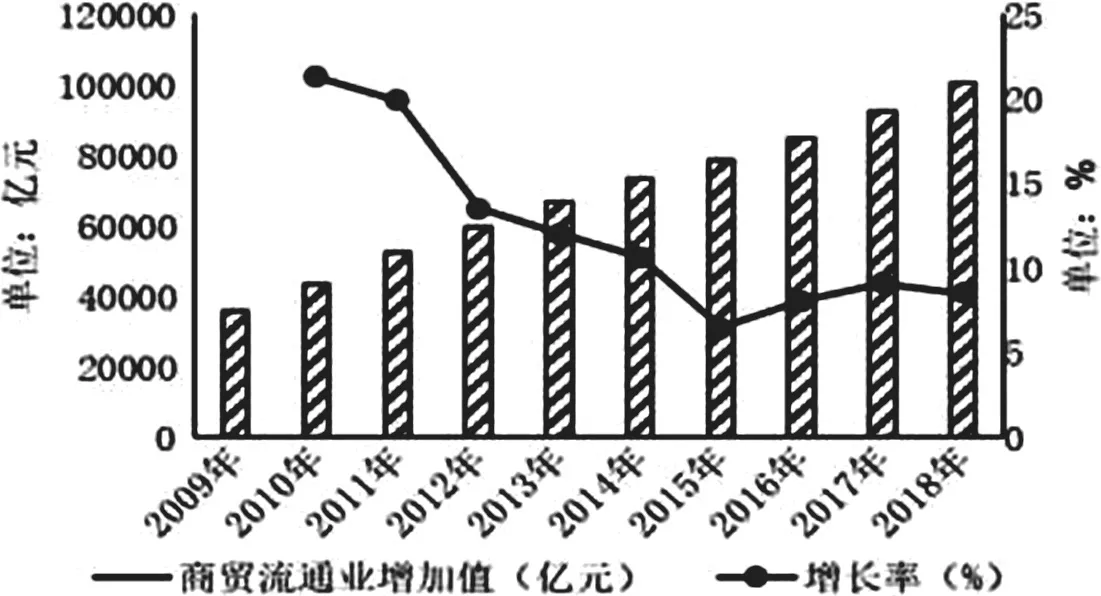

从我国近10年商贸流通业发展情况来看(如图2所示),商贸流通业整体呈现出持续增长态势,从2009年的35958.6亿元增长到100224.3亿元(截止2018年末数据)。从增长幅度来看,在我国经济进入新常态之后,商贸流通业的增长速度开始明显下降,2012年增长幅度降至15%左右,而到2015年已经降至8%上下。相比于消费金融的增长,商贸流通业的增长速度明显要更加缓和得多,年均增长率约在10%左右。

进一步从细分行业来看,相关数据显示,我国批发零售业商品销售额出现持续增长,企业法人数量保持稳步抬升;住宿餐饮业则经历了高速增长(2009-2012年)、缓慢增长(2012-2014年)、加速增长(2014年以后)三个增长阶段。在国家大规模的基础设施投资、宽松货币政策等政策刺激下,住宿餐饮业在第一阶段实现了高速增长。当经济进入新常态之后,住宿餐饮业在第二阶段的增长速度出现了疲软,但得益于供给侧结构性改革效应的显现,住宿餐饮业走出低谷,又开始进入了快速增长的第三阶段。

相关研究综述

观点一:消费金融对商贸流通业发展具有显著影响作用。关于消费金融对商贸流通业发展的影响研究,从当前来看,普遍观点认为消费金融对商贸流通业的发展具有显著的影响作用,很多文献还从理论和实证的视角对此进行了解释。凌炼和龙海明(2016)研究认为,消费金融对商贸流通业的发展主要是通过稳定消费者的消费规模,扩大市场整体需求,有助于减少市场需求的波动,降低企业经营风险,从而对商贸流通业发展起到积极促进作用。马德功等(2017)的研究则认为,我国互联网经济的发展所带动的金融消费模式对城镇居民消费具有极大的促进作用,互联网消费金融改变了城镇居民的消费行为,且对我国城镇居民消费行为的影响存在区域差异性。秦庆(2018)的研究认为,消费金融的发展会通过对社会消费水平的影响间接作用于商贸流通业的发展。消费金融的发展在一定程度上突破了资产流动性约束,能够促使消费者利用消费信贷来实现预期消费,达到更好地刺激消费者的消费欲望,从而促进消费者更多的消费,通过消费促进商贸流通业的发展。闫荣平和郑世忠(2018)研究了消费金融对商贸流通业服务需求的影响,结果发现,消费金融的发展对全社会商贸流通业服务需求的影响效应显著,且存在一定的东、中、西区域差异性。霍芬(2019)通过引入消费升级,研究了消费金融对商贸流通业发展的内在机理,研究认为地方消费金融水平的提高,能够使得消费升级的积极作用逐步减弱,由此提出要因地制宜提升消费金融的服务能力,来促进消费金融助力商贸流通业发展的功效。

图2 我国商贸流通业发展情况(2009-2018)

观点二:消费金融与商贸流通业发展之间存在相互影响作用。一些研究提出了消费金融与商贸流通业发展之间并不是简单的单向影响关系,而可能存在双向的互动关系。卞咏梅和王品之(2015)的研究认为,商贸流通业的发展能够为消费金融开辟多元化的应用渠道,使得金融机构有动力去设计和创新消费金融产品,让消费者有更多的机会去享受和感知消费金融在消费过程中提供的便利,增强消费者消费积极性,继而带动商贸流通业的发展。商贸流通业的发展反过来又能够极大地促进消费者消费层级的变化,让消费者能够通过电子化渠道、线下体验店和移动支付平台来实现居民消费升级,扩大消费需求,促进消费金融的发展。赵明慧(2018)的研究则进一步指出,由于我国消费金融体系的不完善,消费金融产品和渠道单一,使得消费金融与商贸流通业发展之间的相互促进效应强度不足,并据此提出应该从创新消费金融产品、提升支付便利化水平等多方面入手,激发消费金融与商贸流通业发展之间的互动关系。董美友(2018)基于互联网视角,探讨了互联网环境下消费金融与商贸流通业的良性互动关系,并从完善消费金融体系促进多元化服务发展、完善消费金融行业法律制度保障来促进消费金融的有序发展以及落实惠民消费政策、完善社会征信体系三个层面提出了促进消费金融与商贸流通业和谐发展的政策建议。崔中山(2019)通过灰色关联分析、脉冲响应函数及方差分解的方法对消费金融与商贸流通业发展之间的关系进行了实证检验,研究发现消费金融对商贸流通业的发展具有快捷、短期的特征,而商贸流通业对消费金融的影响则具有缓慢和长期的特征,但两者之间存在密切的相互影响关系,并最终提出了如何促进两者之间更好发展的建议。

消费金融对商贸流通业细分行业的影响效应分析

(一)实证模型设定

基于本文研究的目的,构建消费金融对商贸流通业细分行业的影响效应研究模型如(1)所示:

其中,LnCommdityijt为商贸流通业细分行业变量,LnCFINit为消费金融变量,Controlit表示控制变量。α 为截距项,μit为误差修正项。

(二)变量说明与数据来源

商贸流通业细分行业变量(LnCommdityijt):表示地区i商贸流通业中第j类细分行业在第t年的增加值。考虑到数据的可得性,本文将批发业和零售业作为一个细分行业、住宿业和餐饮业作为一个细分行业,以此作为典型细分行业予以分析。批发零售业、住宿餐饮业分别采用限额以上批发零售业商品销售额数据、限额以上住宿餐饮业营业额数据予以衡量,数据来自于地方统计局网站。

消费金融变量(LnCFINit):表示地区i在t年的消费信贷支出情况。事实上,消费金融广义上包括金融性资产(股票和债券等)和贷款性资产,而贷款性资产则包括银行信贷资产和基于互联网渠道的借贷(如支付宝的蚂蚁花呗、京东金融的京东白条、互联网P2P平台的借贷等等),但考虑到数据的可得性(股票和债券收益规模,以及互联网平台层面的省域数据难以有效获取),本文采用短期消费信贷支出予以衡量。数据来自于中国人民银行调查统计司公布的各地金融机构人民币信贷收支表。

控制变量(Controlit):表示影响商贸流通业发展的其它宏观经济因素。主要包括地方经济发展水平(LnGDPit),采取国内生产总值予以衡量(实证时取对数处理);人均可支配收入(实证时取对数处理,LnIncomeit)以及城市化水平(采用各省区市年末城镇人口数与总人口数的比例予以衡量,Townit)。实证研究的原始数据均来自于各省区市地方统计局的历年统计数据。

(三)实证估计及结果分析

本文进行实证研究的样本期为2009-2018年(考虑到金融危机对我国商贸流通业产生的冲击,因此样本时间选取金融危机后的2009年开始),采用stata软件进行估计,得到结果如表1所示(F统计量和Hausam统计量均选择固定效应模型)。表1的估计结果显示,消费金融对批发零售业和住宿餐饮业均具有显著的正向影响效应,弹性系数分别为0.0842和0.0213,与现有研究普遍认为的消费金融对商贸流通业发展具有显著影响观点一致。但消费金融对批发零售业的影响效应明显要强于住宿餐饮业,而现有研究并没有较好地给予回答,本文则从消费金融对商贸流通业细分行业的实证研究中给予了明晰的回答。那么,消费金融对批发零售业和住宿餐饮业的影响效应为什么会有如此大的差异性呢?究其原因而言可能是,一方面批发零售业的受众范围要比住宿餐饮业广,特别是广大农村地区居民,对于住宿餐饮业的消费需求并不是特别旺盛;另一方面,随着居民消费升级和消费理念的改变,居民在满足于日常基本生活需求的批发零售类消费品以外,对更高层次的批发零售类消费品产生浓厚的兴趣,甚至于通过消费金融来实现超前消费(特别是年轻群体)。

表1 消费金融对商贸流通业细分行业的影响效应估计

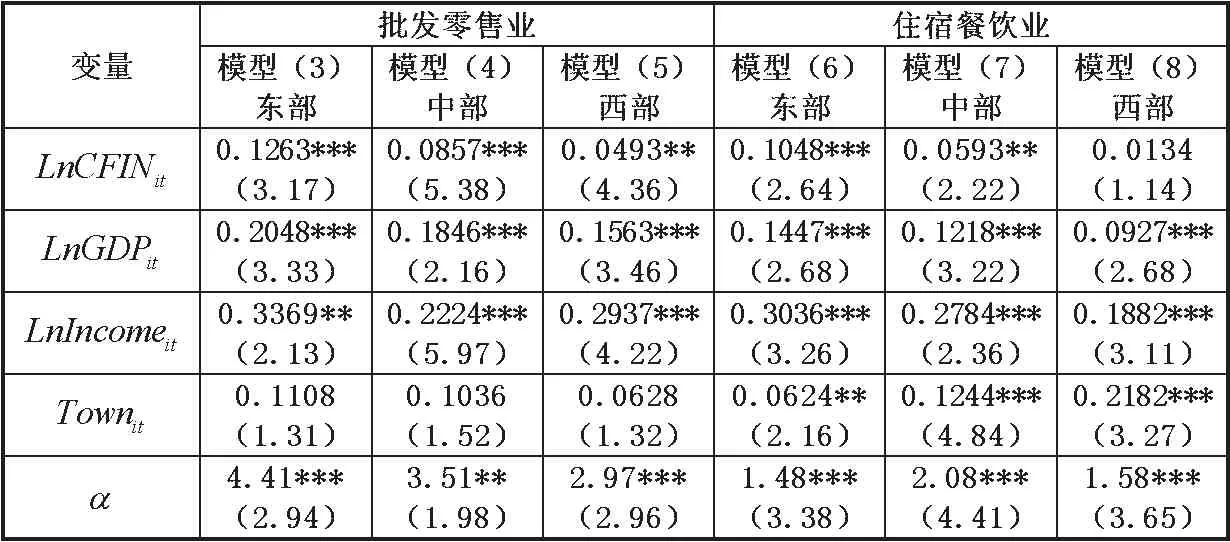

表2 消费金融对商贸流通业细分行业的影响效应地区差异性估计结果

进一步地,为了更好地考察消费金融对流通产业不同细分行业的影响效应是否存在显著的区域差异性,本文将我国31个省区市分为东部地区、中部地区和西部地区(按我国东中西区域的划分标准,东部地区12个,中部地区9个,西部地区10个)进行考量,通过stata软件进行模型估计得到估计结果如表2所示(同样采用F统计量和Hausam统计量进行模型选择,最终仍然都选择了固定效应模型)。表2的估计结果显示,消费金融对批发零售业均存在显著的正向促进效应,但对东中西不同区域的影响效应存在显著的差异性。消费金融对东部地区批发零售业的影响弹性系数为0.1263,对中部地区和西部地区批发零售业的影响效应弹性系数分别为0.0857和0.0493,影响强度呈现出东、中、西逐渐减弱的特征。究其原因可能是,一方面东部地区居民整体收入水平相对更高,消费理念更为开放,对更高层次的消费品需求更能够接受,更愿意通过消费金融来突破资产流动性约束,促使消费者利用消费信贷来实现预期消费,达到更好地刺激消费者的消费欲望,继而对批发零售业销售额产生的影响效应更强;另一方面,相比于东部地区,中西部地区的消费金融模式和消费金融产品相对缺乏,使得中西部地区消费金融撬动居民消费来促进批发零售业的发展贡献度明显要弱。

同样,模型(6)(7)(8)的估计结果显示,消费金融对不同区域住宿餐饮业的影响效应也存在差异性。消费金融对东部地区住宿餐饮业的影响效应弹性为0.1048,对中部地区住宿餐饮业的影响效应弹性为0.0593。值得注意的是,消费金融对西部地区住宿餐饮业的影响效应不存在(估计系数不显著)。究其原因,一方面西部地区本身不发达的住宿餐饮业决定了其住宿餐饮业发展缺乏内生动力,另一方面住宿餐饮业的发展与地区经济发展水平、城镇化率等其它因素相关,西部地区相较于东部地区和中部地区而言,居民对住宿餐饮业的需求并不是那么旺盛,单纯依靠外来居民对该地区住宿餐饮业的拉动作用显然缺乏足够的助推动力,更不用说通过消费金融来实现对住宿餐饮业的推动作用(通过消费信贷模式来促进西部地区住宿餐饮业发展的主要客群可能是公务会议、学术会议等为主体的人员,采用信用卡进行住宿餐饮业消费)。

此外,从模型(1)-(8)的估计结果来看,地区经济发展水平和人均可支配收入均是影响批发零售业和住宿餐饮业发展的重要因素;相比较而言,人均可支配收入对商贸流通业细分行业的影响效应最大。地区经济发展水平和人均可支配收入对批发零售业和住宿餐饮业不同区域的影响效应均存在显著差异性。总体表现为,对东部地区商贸流通业细分行业的影响效应要高于中部地区,对中部地区商贸流通业细分行业的影响效应要高于西部地区。进一步分析发现,城镇化率对批发零售业的影响效应不显著(估计系数统计量不显著),而对住宿餐饮业的影响效应显著,但城镇化率对东、中、西不同区域住宿餐饮业的影响效应存在显著的差异性。东部地区城镇化率对住宿餐饮业的影响效应弹性最小,中部地区次之,西部地区最大。出现这一结果的原因可能是,东部地区城镇化率高反而导致城镇化率对住宿餐饮业的边际贡献更弱,而西部地区城镇化率比较低,相对而言,城镇化率对住宿餐饮业的边际贡献就更高,表现更为显著。

结论

本文就消费金融对我国商贸流通业细分行业典型代表(批发零售业和住宿餐饮业)的影响效应及其差异性进行了研究,得到结论如下:

第一,消费金融对我国商贸流通业细分行业批发零售业和住宿餐饮业均具有显著的正向促进效应,验证了现有研究普遍认为的消费金融有利于促进我国商贸流通业发展的结论。但消费金融对我国商贸流通业不同细分行业的影响效应具有显著的差异性,相比较而言,消费金融对批发零售业的影响效应明显强于住宿餐饮业。

第二,消费金融对我国商贸流通业细分行业的影响效应存在显著的区域差异性。相比较而言,消费金融对商贸流通业细分行业的影响效应呈现出东、中、西逐渐递减的特征,原因主要是由于东中西不同区域之间居民收入水平、消费理念、预算约束流动性差异所致。

第三,地区经济发展水平和人均可支配收入对我国商贸流通业细分行业的影响效应也不容忽视,同样呈现出东、中、西逐渐递减的区域差异性特征,而城镇化率对批发零售业的影响效应不存在,对住宿餐饮业的影响效应显著,但城镇化率对东中西不同区域住宿餐饮业的影响效应呈现出“东低西高”的反向递减特征。