我国上市公司应收账款风险及其防范对策分析

2020-06-21李杨

李杨

一、我国上市公司应收账款规模的现状

近年来,商业信用盛行,大额交易的现款现货模式逐渐被分期付款等赊销形式所代替,对企业而言,应收账款风险随之出现。

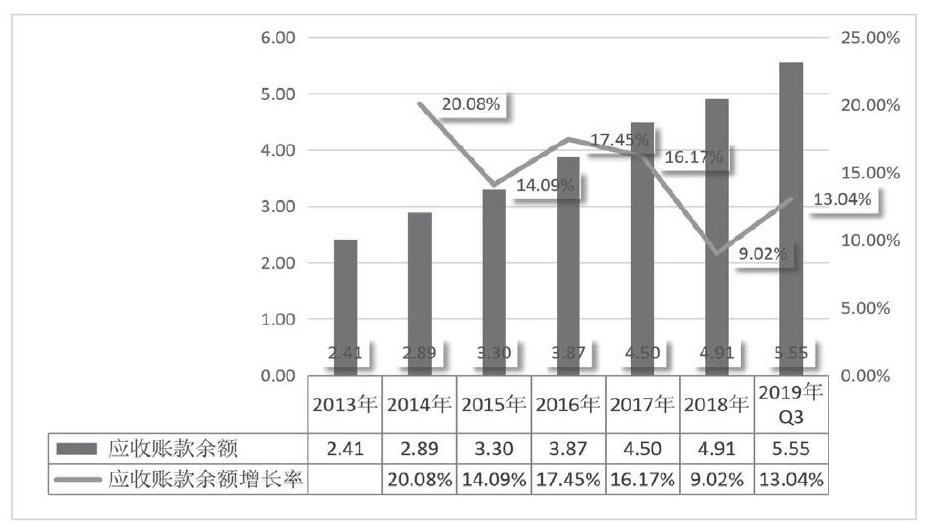

根据最新数据显示,自2013年至2019年三季度末,我国上市公司应收账款余额仍然呈现逐年增加的趋势。

如图1所示,2013年年末我国上市公司的应收账款余额为2.41万亿元,2014年年末应收账款余额为2.89万亿元,较2013年底同比增长20.08%;2015年年末应收账款余额为3.30万亿元,较2014年底同比增长;2016年年末应收账款余额为3.87万亿元,较2015年底同比增长16.46%;2017年末应收账款余额为4.50万亿元,较2016年底同比增长16.01%;2018年底为4.91万亿元,较2017年底同比增长10.16%,其增长速度为近年来新低,上市公司的应收账款余额增长速度趋缓;但到了2019年,仅前三个季度我国上市公司应收账款余额就达到了惊人的5.55万亿元,净增长0.64万亿元,较2018年年底同比增长了13.04%,预计2019年底,本已经趋缓的上市公司应收账款余额增长速度将重新开始升高,超过往年同期水平。

大量应收账款逐年沉淀,必然会提高收账成本,同时还会产生大量坏账,不可避免的会影响到企业的资金流动和效益实现,而应收账款是企业资产组成结构中相当重要的部分,这种潜在的危险如不加防范,必然成为影响企业正常经营的首要阻碍。因此,企业必须正视应收账款的风险问题。

二、上市公司应收账款风险的危害

(一)造成资产负债率过高,资金供给不足

应收账款作为上市公司流动资产的一种,其回收具有不确定性,一旦无法回收,会严重阻碍企业的资金流动和日常运营,使企业呈现高负债率的经营模式,在这种模式下,企业为了继续发展,不得不大量举债,以此来缓解资金供给不足的问题。但大量的举债,不仅会使得企业的负债越来越高,同时,财务费用也会大幅度增加,致使经济效益下降,企业没有实际的现金流入,造成资金越来越短缺,陷入恶性循环,甚至会出现破产危机。

(二)夸大企业经营成果,影响企业目标效益

按照权责发生制的规定,赊销的形式亦会被确认收入,这就致使,企业固然发生了商品交易,但却并没有实际资金的流入。应收账款逐年沉淀,这些无法收回的款项,使得账面收入虚高,但却根本没有带来实际的现金流入。同时,企业还需垫付交易所产生的各项税款等,虚假的经营成果却需要大量流动资金来维护,本就不足的流动资金的减少,必定会使企业的生产销售计划受到影响,进而影响企业的目标效益。

(三)影响财务报表使用者分析判断与预期收益

应收账款是企业资产组成结构中相当重要的部分,已成为坏账但未作坏账处理的应收账款,会虚增企业的资产,而评价企业偿债能力、支付能力的大多指标的计算都与应收账款息息相关,虚增的资产会使得财务报表使用者高估企业的资产以及其偿债能力,进而导致其无法依据报表所反映的会计信息来进行科学的分析判断,对会计信息使用者的预期收益造成严重损失。

三、上市公司应收账款风险形成的原因

應收账款的大量沉淀累积带来的风险无疑是巨大的,而导致应收账款风险形成的原因是多种多样的,将其归纳起来主要分为两个方面:社会环境因素与企业自身因素。

(一)社会环境因素

一是社会信用意识薄弱,相关法律法规惩处力度不足。赊销方式的出现,使得以商业信用为基础的应收账款也随之出现,但是在社会信用环境不良的情况下,许多企业拖欠赊销账款,使得应收账款缺乏回收的保障,造成信用危机。同时,相关法律法规对诈骗等犯罪行为惩处力度并不足够,使得失信行为并不能得到强有力的规范约束。

二是客户隐瞒实际财务状况,拖欠销售方的货款。应收账款风险的形成,最根本的原因就来自于客户,客户的诚信状况、财务状况等存在问题,都可能会直接导致企业应收账款变成呆账坏账。有的客户因为自身诉求,会隐瞒自己的不良交易记录与实际财务状况,为销售方带来隐藏的风险,甚至还有客户为自身发展,会故意拖欠销售方的货款,影响其正常经营。

(二)企业自身因素

一是企业风险管理意识不足,信用管理不到位。市场竞争日益激烈许多企业急于扩大市场,没有做好充分准备,对客户信用进行评估上主要侧重于客户实力背景方面,并不深入了解客户资信状况,盲目赊销,进一步加大了应收账款风险,果企业具有足够的风险管理意识及风控能力,会尽可能减少客户拖欠账款的漏洞,降低应收账款风险的产生。

二是企业内部管理体制不够健全。受成本因素制约,许多企业对于应收账款的管理,往往是由诸多部门共同进行监督,并没有独立的信用管理部门。然而各部门之间利益需求不同,各自为政,缺乏有效的信息沟通,极易出现薄弱环节致使大量的应收账款难以收回,坏账风险损失加大。

四、上市公司应收账款风险防范建议

(一)加强信用管理,完善客户资信管理制度

企业应当建立专门的信用管理部门,完善客户资信管理,在进行赊销交易前,应当提前搜寻、积累和更新客户的信息,对往来客户的资产债务情况、偿还能力、有无不良记录等因素进行分析并实时更新,以此来对客户信誉等级进行评估划分,评审程序须严谨周密,并制定适当的赊销信用政策,根据不同等级的信誉值来提供不同等级的赊销服务,可以有效降低赊销风险。

(二)强化风险意识,加强风险防范

赊销形式的出现,不可避免的会带来应收账款延期回收或无法回收的可能性,因此,企业应当端正管理层风险管理态度,大力塑造风险管理文化,明确不因高收益而不顾风险的可持续经营理念,做好在应收账款的事前把控,并提前做好时候承担风险的准备,并将该理念其转化为全体员工的共同认识,将风险管理意识融入企业的日常经营发展当中。

(三)完善内部管理体制,提高风险管理水平

企业应当完善内部控制,按工作重心的不同,对各职能部门进行分工,明确任务:销售人员应对所经办的业务负责到底,因客户未及时还款而造成的损失,其应负连带责任;财务人员要做好应收账款管理,评估其收回可能性,对无法收回的应收账款,应当提前采取相应措施;审计人员应当加强内部监督,检查内控执行情况,确保应收账款的收回。同时,企业也应当建立应收账款的风险预警机制,提高风险管理水平。

五、结语

综上所述,企业出现应收账款风险问题主要是由于社会信用意识薄弱、自身风险管理意识不足、内部管理体制不够健全、缺乏科学的业绩考核指标等因素造成,对此,企业应当采取加强信用管理,严格客户信用条件;强化自身风险意识,加强风险防范;完善内部管理体制,落实目标责任,建立健全科学的考核体系等措施,以解决自身所存在的应收账款风险问题。(作者单位:西安财经大学)