云南WS生物技术有限公司所得税筹划研究

2020-06-19李寒雪

李寒雪

【摘 要】文章以云南WS生物技术有限公司近3年的年度财务报告为数据来源,对该公司的税收筹划进行了研究,首先介绍了云南WS生物技术有限公司的基本情况,并结合公司目前的纳税情况和国家所出台的相关税法规定,提出税收筹划方案。

【关键词】税收筹划;税收优惠政策;企业所得税

【中图分类号】G647;D922.22【文献标识码】A 【文章编号】1674-0688(2020)05-0167-02

云南WS生物技术股份有限公司(简称SW生物)于2001年创立于云南昆明,2010年在深圳证券交易所创业板上市,是一家现代生物制药企业,专业从事疫苗、血液制品等生物药品的研发、生产、销售。2018年,WS生物交纳企业所得税为9 482万元,占营业收入的10.79%,相对于其他营业税金,WS生物税负中企业所得税在营业收入中的占比较高,且利润变化对其影响较大,說明相较其他税种,对WS生物进行企业所得税纳税筹划有较大的筹划空间和筹划意义。

1 高新技术企业优惠政策的筹划

我国的税法规定,高新技术企业的所得税按15%的税率进行征收。要认定为高新技术企业,需要满足国科发火〔2016〕32号文件中的规定条件,并且每3年进行一次评审。WS生物从事医药制造行业,该行业属于知识密集型产业,在高新技术企业认定上具有较大筹划空间。

从公开的数据中可以看出,WS生物满足高新技术认定的注册年限和一年内未发生重大安全、重大质量事故或严重环境违法行为的要求;拥有b型流感嗜血杆菌结合疫苗(西林瓶型和预充型)、23价肺炎球菌多糖疫苗、ACYW135群脑膜炎球菌多糖疫苗、ACYW135群脑膜炎球菌多糖疫苗等自主疫苗知识产权且技术属于《国家重点支持的高新技术领域》规定内的21011新型疫苗。研发人员数量占比为12.86%,高于要求的10%;研发投入占营业收入的比例为43.25%,满足要求的3%,且中国境内发生的研发投入占比不低于60%;高新技术产品收入占企业同期总收入的比例为93.92%,高于要求的60%。除企业创新能力评价的要求没有信息以外,WS生物满足其他所有认定条件,因此应尽快进行高新技术企业重新认定,以此可以节约企业所得税税款。

2 固定资产折旧的企业所得税纳税筹划

根据2019年第66号文件的规定,WS生物可对2014年1月1日以后采购固定资产,采用缩短折旧年限或采取加速折旧的方法。根据WS生物正在实行的折旧方法,其固定资产的预计净残值率为5%,折旧方法也统一采用平均年限法。房屋建筑物折旧年限为20年,年折旧率为4.75%;机器设备与运输设备折旧年限10年,年折旧率为9.50%;电子设备及其他折旧年限为5年,年折旧率为19%。WS生物2018年新增固定资产采用不同方法的本期折旧额见表1。

对于2018年新增的固定资产,采用加速折旧可降低应纳税所得额约247万元,有利于提前确认成本费用,将WS生物前期实现的会计利润往后面年度推移,推迟缴纳税款的时间,由于货币具有时间价值,因此延迟缴纳税款对WS生物来说更加有利于节税。

但是需要注意的是,利用加速折旧税收优惠政策还需要考虑固定资产使用的整个期间企业执行的所得税税率。在税率固定的情况下,加速折旧推迟了税款的缴纳,获得了货币时间价值,但是WS生物目前在2009—2017年均享受了15%的优惠政策,如果后续认定高新技术企业有困难,那么前期因加速折旧而增加的折旧额提前抵减了低税负的计税所得,而后期高税负应纳税所得额扣除减少,就会导致企业缴纳更多企业所得税。因此,WS生物采用加速折旧存在一定的风险,需综合考虑未来可能的优惠政策认定情况来判断是否加速折旧。

3 费用分配的企业所得税纳税筹划

我国的《企业所得税法》明确指出职工福利费、工资薪金、工会会费、教育经费、广告费和业务宣传费等费用均有税前扣除限额的规定。如果将费用在集团企业间进行合理的分配,就相当于享受了双重扣除标准,有利于减轻企业税负。在转移费用的同时还可以将技术含量较低的业务剥离出WS生物,有利于公司进行高新技术企业重新认定。

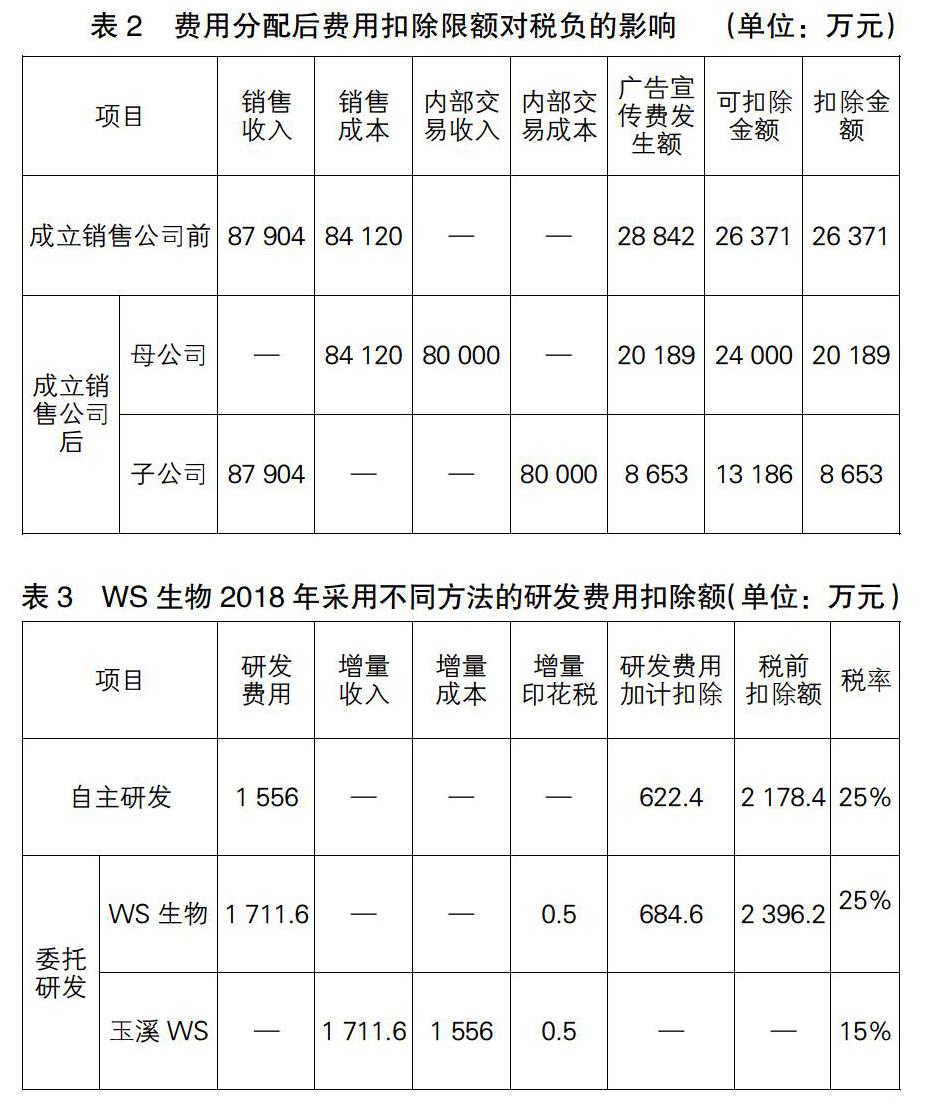

以广告宣传费为例,2018年WS生物发生广告宣传费共计28 842万元,营业收入为87 904万,得到87 904×0.3=26 371万。如果WS生物按药业公司占比70%、销售公司占比30%的比例分摊广告宣传费,则涉税分析见表2。

扣除金额变化为(20 189+8 653)-26 371=2 471万元。综上,虽然成立新公司所以增加一些筹办费用,但是也增加了集团整体的税前扣除额,从长远的利益出发,成立独立的销售子公司在税负方面可以为集团节约大量的税款和延迟纳税,从而为集团的发展节省了一定的资金。

4 委托研发的企业所得税纳税筹划

将公司内部设立研发部门和成立研发公司的纳税情况进行对比。加计扣除基数取决于研发费用发生额的大小,如果自主研发,加计扣除的基数就是研发费用。如果成立子公司进行委托研发,加计扣除的基数就是开发费用加上利润加成,可以加大研发费用。委托方发生的费用,可按规定全额税前扣除,加计扣除时按照委托方发生费用的80%计算加计扣除。

尽管子公司的成立会增加其他支出,但在流转税、企业所得税等方面具有节税的效果。流转税方面,对于技术相关的特定收入,有免征增值税的优惠政策;建立独立的研发子公司,则更容易在高新技术企业的认定中达到各种指标条件。需要注意的是,虽然目前WS生物没有享受企业所得税优惠税率,但有很大可能在未来几年进行高新技术企业重新认定,而成立研发子公司可能会影响WS生物有限公司进行高新技术企业重新认定。

2018年,WS生物研发费用为1 556万元,若采用委托研发的方式委托“玉溪WS”研发,“玉溪WS”采用研发成本加成10%的方式向WS生物收取费用,则WS生物2018年技术开发费为1 711.6万元,WS生物2018年利润总额为89 035万元。技术转让免增值税,仅增加0.03%的印花税。

节税金额(2 396.2-2 178.4)×0.25-0.5×2=53.45万元。由此可见,将研发项目由母公司委托给子公司进行开发,再由母公司申请享受加计扣除,具有企业所得税节税效果。

5 利用集团内税率差进行企业所得税纳税筹划

根据我国税法规定,销毁药品的损失可以在所得税前列支,而集团内存在税率差异,在所得税税率较高的企业将药品销毁对集团更有利。WS生物所得税率为25%,“玉溪WS”所得税率为15%,所以应将药品在WS生物销毁。同时,可以通过转让定价的方法,例如改变产品交易价格、人为调节劳务转让价格、无偿提供资金、调整贷款利率等,利用集团内的税收差异。但是转让定价筹划有一定的风险,2016年和2017年我国税务机关相继修订了有关的规定,内容涉及关联申报和同期资料、预约定价安排、特别纳税调查调整及相互协商程序管理办法。

6 总结与启示

通过合理的税收筹划,可以降低企业税负,增强企业竞争力和企业价值。但是,在税收筹划过程中要注意相关的税收风险。目前,在两票制制度下医药行业的销售行为呈现了新的特点,开始采用高开返现代替传统的底价代理模式。WS生物营业收入在实行两票制之后大幅增加,有高开的风险。同时,销售费用也大幅增加,销售返利、会议费、业务接待费、咨询费等可能涉及返利套现的科目,有虚增费用,向医院、医务人员及销售人员转移利益并逃避税收的可能。因此,WS生物在企业所得税筹划过程中应特别关注相关风险,合理进行筹划。

参 考 文 献

[1]张友芳.新会计准则对企业税务管理与筹划的影响探讨[J].科技经济市场纳税,2019(20):63-64.

[2]王燕霞.企业所得税纳税筹划探析[J].中国管理信息化,2017(8):27-28.

[3]梁文涛.论纳税筹划的三大层次[J].财会月刊,2013(14):51-52.