“营改增”及深化增值税改革对消防工程造价的影响

2020-06-19王琴

王 琴

(上海倍安实业有限公司,上海 200032)

据财政部发布的相关文件,自2016年5月1日起,我国全面推行“营改增”政策,这一政策的出现对各行各业均产生了较大影响,将建筑业、房地产业、金融业、生活服务业全部纳入“营改增”范围。2018年5月1日起,制造业增值税税率从17%调整为16%,安装工程行业增值税率从11%调整为10%。2019年4月1日起,深化增值税改革正式实施,制造业增值税税率又从16%降为13%,安装工程行业增值税率从10%降为9%。税率的变化无疑对消防工程造价也产生了一定的影响。

1 不同税率下消防工程预算分析

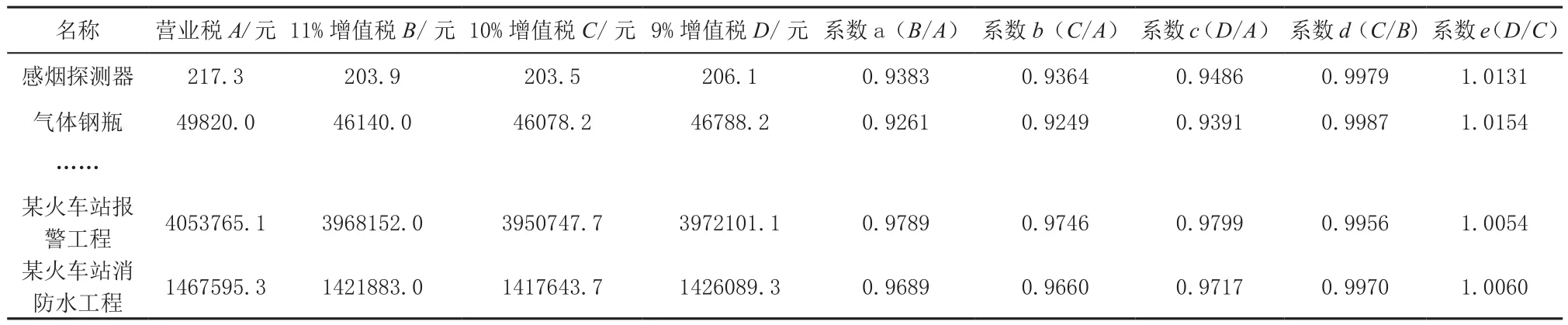

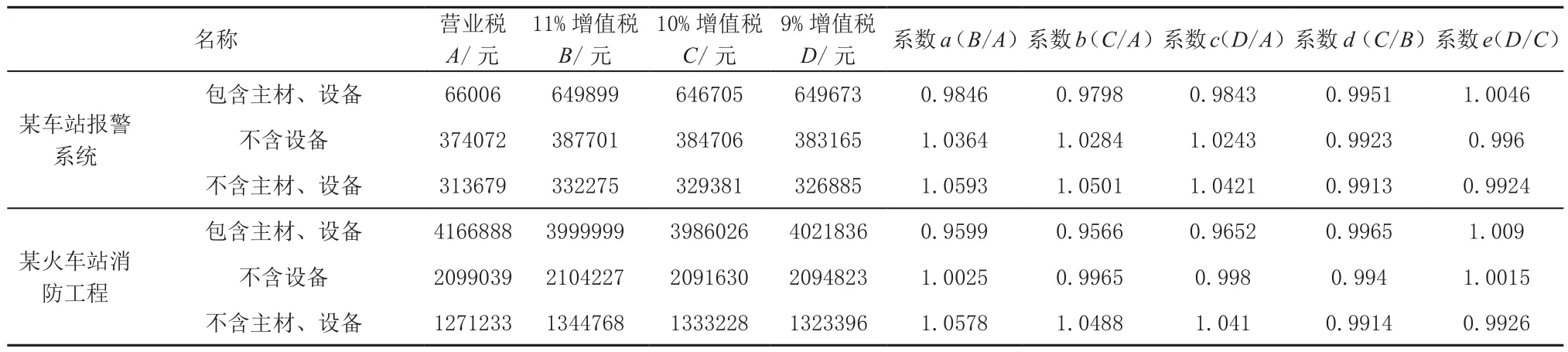

工程预算套用上海2000定额,采用定额计价法计价,以单一设备或材料的安装、调试以及单项工程和整体工程为例,分别套取感烟探测器、气体钢瓶、某火车站报警工程及某火车站消防水工程等,取费按照上海市现行标准,工料机单价按市场信息价计取。预算结果如表1所示。

由表1数据分析可见:

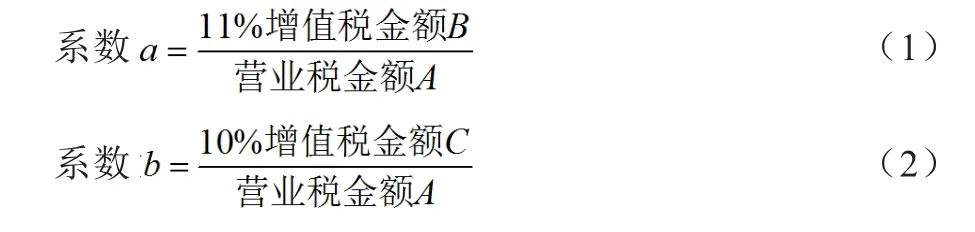

式中:探测器调试、钢瓶调试、报警主机调试、报警系统调试及镀锌电线管的单一安装定额的系数a、b、c大于1,其余安装及工程项目的系数a、b、c均小于1,分别求其算数平均值。

因设备或系统的调试工程不包含主设备及主材,所以主设备及材料价格对系数的影响较为显著。

2 不同税率下劳务工程预算分析

为排除主材设备对工程价款影响较大的因素,就上述例子去除主材设备价,相当于工程以清包工形式的劳务工程计价,得到结果如表2所示。

同理,由表2数据分析可知:系数a0、b0、c0均大于1,且数值比较接近。

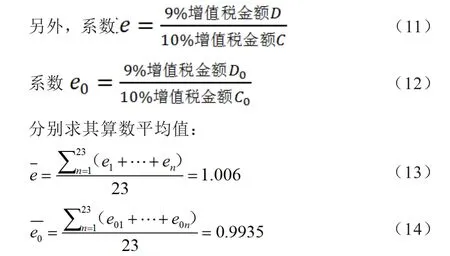

表1 消防工程预算及分析表

表2 劳务工程预算及分析表

分别求其算数平均值:

由表1、表2数据分析:

3 主材设备对消防工程预算影响分析

为进一步分析主材设备价对工程造价产生的影响趋势,选取某车站报警系统和某火车站消防工程,分别删除其主设备及主材,工程预算结果如表3、表4所示。

由表3可知,某车站报警系统的消防工程造价,随营业税3.51%税率改为增值税11%、10%、9%税率的变化,均使税金金额增加,而材料费、机械费和主材设备费金额均相应减少。因“营改增”政策实施后,传统市场经济价格体系随之改变,建筑及安装工程的计价模式也有所变化,主要是营业税模式设备材料的“含税价”改成了增值税模式的“不含税价”,所有材料设备均以税前价计入,而扣除的17%、16%及13%的设备材料增值税金额比11%、10%及9%的工程增值税金额多,由此造成增值税模式总造价比营业税模式总造价低。

由表4可见,系数a、b、c随设备及主材价的去除呈逐步上升趋势,系数值越大,造价上升得越大。说明在工程造价中因“营改增”政策的变化,主材设备能使总造价下降,所占的比重越大,造价下降得越多。而系数d、e随设备及主材价的去除呈逐步下降趋势,说明了随着增值税率从11%变为10%,后又从10%变为9%,工程造价下降的幅度变大了。因此,主材设备能使造价下降的幅度变小,所占的比重越大,造价下降得越少。

表3 不同税率消防工程预算费用表

4 不同利润率下工程造价分析

下面分析不同工程利润率对系数a、b、c的影响。

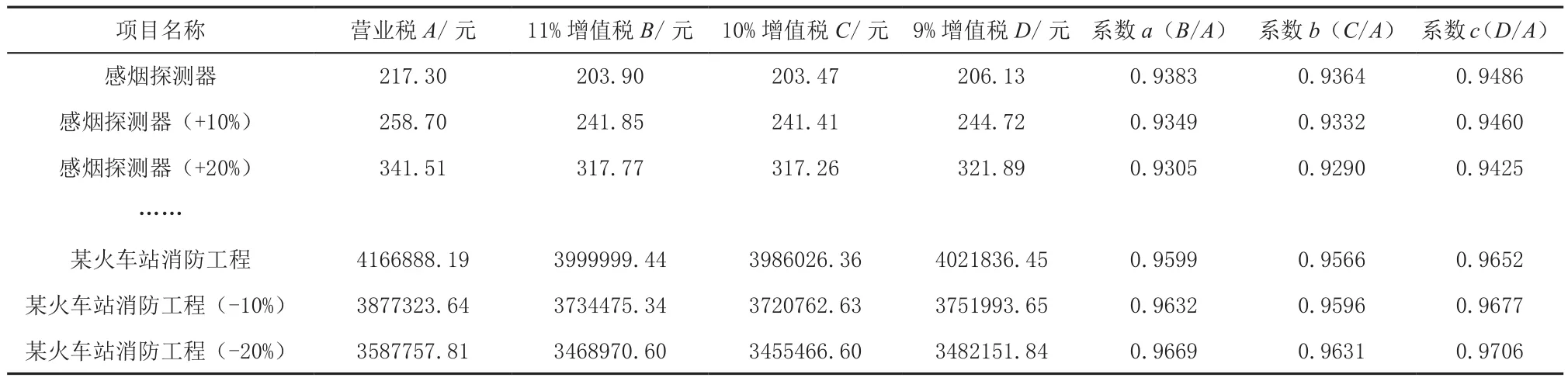

从上述例子中随机抽取感烟探测器、报警主机、镀锌电线管、某车站报警系统和某火车站消防工程5个项目,对其主材设备价分别上调或下调10%和20%,得到不同利润率工程预算结果,如表5所示。

由表5可见:感烟探测器、报警主机和镀锌电线管的系数a、b和c均随主材设备价的上调呈下降趋势;某车站报警系统和某火车站消防工程的系数a、b和c随主材设备价的下调呈上升趋势,而主材设备价越高,项目的利润率越高。因此,消防工程项目随利润率的增加,系数a、b和c相应下降,即工程造价因“营改增”的变化而利润率越高,总价下降得越多。反之,利润率越低的项目因税率的变化对总造价的影响越小。

再进一步分析系数a、b和系数c在主材设备价分别上调和下调10%和20%时的浮动率,利用公式浮动率L=(a1-a0)/a0×100%进行数据分析,得出结论如表6、表7所示。

从表6和表7得出,在对分项工程项目主材设备价分别上调10%和20%时,各分项工程对应系数a的下浮率略大于系数b和系数c的下浮率。在对工程项目主材设备价分别下调10%和20%时,某车站报警系统和某火车站消防工程对应系数a的上浮率也略大于系数b和系数c的上浮率,说明增值税率的下降可以减少不同利润率对工程造价的影响。但两者总体数值基本接近,说明影响比较微小。

5 结束语

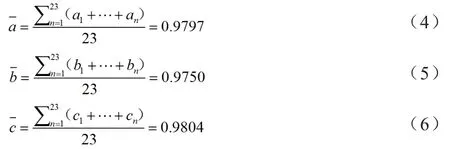

“营改增”政策减少了重复征税,可促使社会形成更好的良性循环,但它对工程造价产生了一定的影响。从营业税改为11%工程增值税,可使工程造价降低约(1-0.9797)×100%=2.03%;工程增值税下调到10%,可使工程造价降低约(1-0.9750)×100%=2.5%;当税率下降到9%,工程造价降低约(1-0.9804)×100%=1.96%。对劳务工程,“营改增”使总价上浮,11%工程增值税使工程造价抬高约(1.0554-1)×100%=5.54%;10%工程增值税使工程造价抬高约(1.0459-1)×100%=4.59%;9%工程增值税使工程造价抬高约(1.0391-1)×100%=3.91%。其中,主材设备价因政策调整对总价的影响较大,所占比重越大,造价下降越多,且工程利润率越高,总价也下降得越多。所以,从这个角度来看,“营改增”政策的调整可有效控制工程造价;对于劳务工程,政策的变化使劳务工程造价升高,也一定程度保障了劳务工的合法权益。

表4 主材设备对工程预算影响分析表

表5 不同利润率工程预算及分析表 单位:元

表6 上调主材设备价对应系数浮动率 单位:元

表7 下调主材设备价对应系数浮动率 单位:元