管理会计变革影响因素研究综述

2020-06-15赵杰陶婕

赵杰 陶婕

【摘要】通过对国内外管理会计变革方面的文献进行梳理, 分析归纳管理会计变革的类型、影响因素、变革过程及变革阻力; 阐述管理会计变革对企业及企业管理的影响。 研究发现: 变革的类型可分为管理会计技术的引入、替换、移除,以及信息输出变革与应用型变革; 影响变革的因素包括企业内部因素与企业外部因素; 变革的阻力包括人员的行为模式、企业的资源缺乏、个人对变革的心理困惑等。 在此基础上, 对管理会计变革研究提出如下建议: 使用过程分析的方法, 结合企业所处的环境对变革过程的原因、效率及结果进行综合系统的研究。

【关键词】管理会计;变革类型;影响因素;变革阻力

【中图分类号】 F230 【文献标识码】A 【文章编号】1004-0994(2020)11-0088-9

一、引言

学术界对于管理会计系统在企业管理中所扮演的战略性角色存在广泛的共识。 管理会计系统能为企业的业绩规划与考核提供支持, 促进公司内部的业务沟通、目标协同与工作尽职。 因此, 管理会计系统有助于提升企业的市场竞争力, 其有效性和可靠性对企业的生存和发展至关重要。 在适应新环境与应对新挑战的过程中, 企业不断调整變化, 管理会计系统也需要变革。 然而, 尽管管理会计变革势在必行, 但其总是举步维艰, 结果也不总是符合管理层的预期。 在此背景下, 管理会计变革研究作为理解管理会计实践的一种途径变得越来越热门。

管理会计变革研究兴起于三十多年前, 以Robert Kaplan在1983 ~ 1988年的一系列研究为开端, 他认为尽管竞争环境、生产过程和信息技术发生了重大变化, 但管理会计多年来没有发生任何变化[1,2] 。 这一现实导致管理会计信息与管理需求缺乏相关性, 主要表现为不当的规划、控制与决策机制导致管理会计实践失效, 无法迅速适应新生企业的需求; 增强管理会计信息相关性的唯一途径是, 通过重塑管理会计技术和管理会计系统, 切实提升管理会计信息技术对组织内部的决策支持作用[1,2] 。

随着信息技术的发展, 许多先进的管理会计技术和创新的管理会计系统已被开发出来, 以满足新经济环境中企业管理层的信息需求。 这些新工具包括作业成本法(ABC)和作业管理(ABM)、倒推成本法、生成能力计量管理、质量成本报告、客户盈利能力分析、经济增加值(EVA)、企业资源策划系统(ERP)、“互联网+会计”、财务机器人、JIT(Just In Time)成本计算系统、平衡计分卡、全面质量管理、目标成本法、改善成本法等。

然而, 大量先进的管理会计工具在实践中的实施规模不及预期。 Mitchell和Sulaiman[3] 认为谨慎性或保守主义是会计的传统。 从这个角度来看, 管理会计变革应该是受约束的缓慢进程, 而非大刀阔斧的频繁现象。 尽管我国学者在中国特色的管理会计理论与方法体系上做了大量工作, 但是现实中的管理会计变革仍然存在较大的制度提升空间[4] 。 有研究显示, 传统的管理会计技术仍然被广泛应用, 而先进的管理工具如作业成本法等的推广范围或速度不及预期。 在经济比较发达的地区和经营管理水平较高的企业中, 管理会计运用的广度和深度都较为理想, 成效也较为显著。 但经济欠发达地区和经营管理状况较差的企业较少运用管理会计, 甚至可有可无[5] 。

当前, 我国经济发展进入“新常态”, 对管理会计目标、主体、假设、工具和方法提出了挑战。 管理会计作为企业经营信息的重要提供者, 是企业应对“新常态”的重要工具, 需要多方创新。 一些经验证据表明, 虽然近些年管理会计变革从未停止, 但主要是管理会计使用方式的变化, 而不是管理会计技术或系统本身的变革。 例如, 作业成本法、经济增加值和平衡计分卡等管理会计“新宠”在我国企业的运用都有典型案例, 但并不普遍。 在要求企业改进管理会计技术和系统的“新常态”背景下, 企业管理者为什么不愿意改变?管理会计信息缺乏相关性的问题仍然存在吗?对此, 本文通过对国内外相关文献的梳理, 阐述管理会计变革的总体情况; 并从因素分析的角度说明管理会计变革的影响因素及实施阻力, 为今后的学术研究及管理实践提供参考。

二、研究框架

关于管理会计变革的研究框架, Burns等[6] 首次提出了三个视角的研究框架:一是变革的性质, 关注什么可以被视为管理会计变革, 是否存在经验证据支持, 是改善还是损害了企业的经营。 二是变革逻辑, 研究变革到底是有组织的还是分散化的, 是目标明确、步骤明确、程序一致的系统化过程还是非系统化、目标混乱的。 理解变革的逻辑就是要研究变革过程是渐进的还是颠覆性的。 三是变革管理, 考察管理会计变革过程以及管理层权力、政治和组织文化对变革的影响。 其后, Busco等[7] 提出了四个维度的研究框架:变革的动因和对象、变革的形式和变革率、变革的空间和时间、变革和阻力之间的相互作用。

本文参考上述研究, 从以下四个维度对管理会计变革相关的文献进行梳理:变革类型、变革动因、变革过程与变革阻力。 第一类文献关注管理会计变革采取的形式, 第二类文献探讨了变革的原因, 第三和第四类文献分析了变革实施组织和管理层对变革的影响。

三、管理会计变革的类型

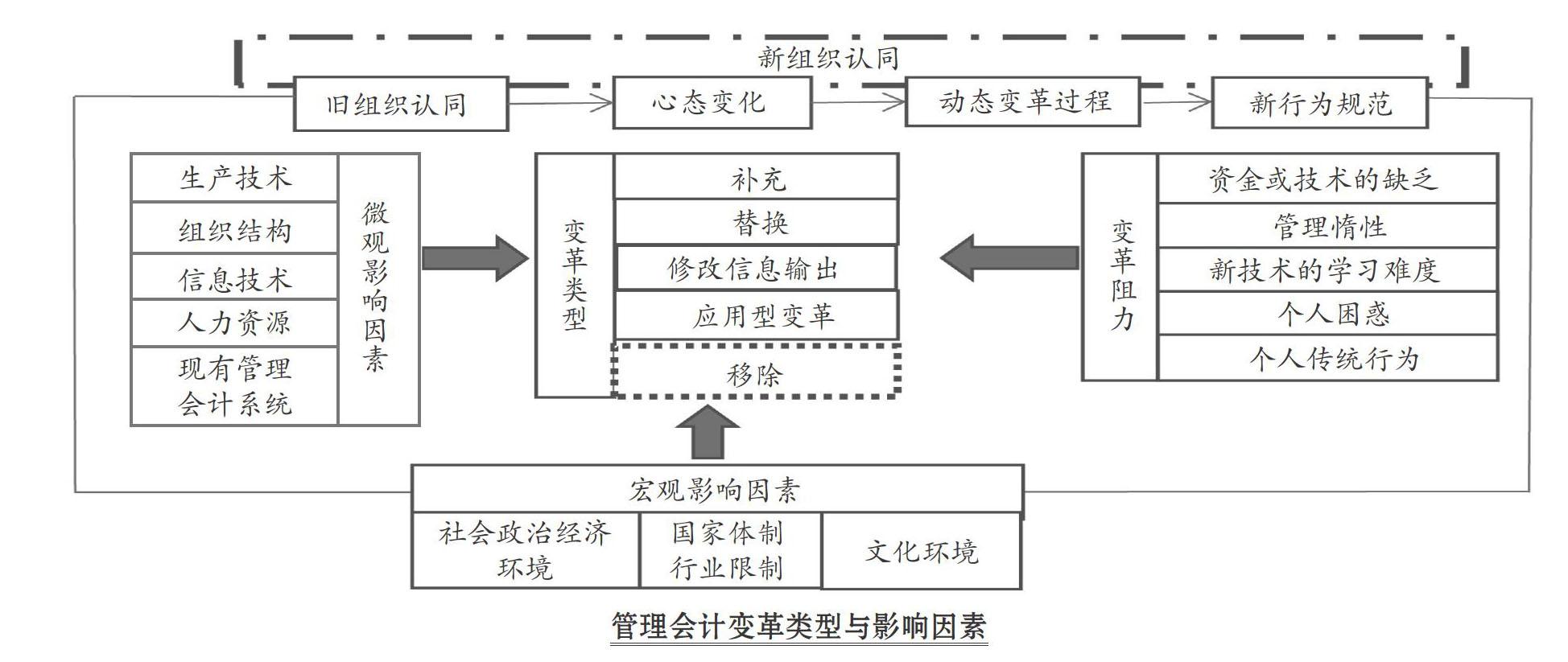

管理会计变革的性质不是固定的, 对于不同的企业而言, 其重要性和经济后果也不同。 Mitchell和Sulaiman[3] 界定了管理会计变革的内涵与边界, 提出了管理会计变革的五种类型:补充(引进新技术以扩展和完成现有的管理会计系统), 替换(采用新方法替换部分现行管理会计系统), 修改输出信息(改变现有管理会计系统信息报告内容), 应用型变革(修改现有管理会计技术的应用方式), 移除(直接放弃现有的管理会计技术, 不进行替换)。 在这一框架下, 有学者对马来西亚制造公司在1997 ~ 2001年间所经历的管理会计变革进行了研究, 发现上述五类变革类型在样本公司中观察到了四类, 只有管理会计系统的移除没有被观察到。

(一)管理会计技术的引入

对于需要提高生产率、提高客户满意度、保持或提高竞争力的公司来说, 引入新的管理会计工具具有战略意义。 关于平衡计分卡的应用, Malmi[8] 对芬兰公司的平衡计分卡引入情况进行了调查, 发现61%的企业已经采用了该工具, 或者计划在两年内引入。 Ax等[9] 在调查瑞典公司采用平衡计分卡的比率时也获得了类似的结果。

在成本管理实践方面, 许多文献讨论了作业成本法在世界各地的推广情况。 周琳[10] 对我国某企业作业成本法的实施情况进行了案例研究, 发现新方法的推行能提供更准确的成本信息与决策信息, 并能促进会计人员角色的转变。 Krishnan[11] 发现越来越多的服务类企业使用作业成本法来改进决策过程。 由于作业成本法能提供更及时、更高质量的信息, 因此被认为是最好的成本会计系统之一。 但也有学者认为, 尽管作业成本法在从业者中很受欢迎, 它却并没有被大规模地运用[12] 。 这样的现象被称为作业成本法的悖论, 即:作业成本法带来的收益的确定性与公司实际采用率低之间的矛盾[13] 。 这种现象在欧洲很普遍, Brierley等[14] 研究发现, 欧洲的作业成本法采纳率低于世界其他地区。

Pavlatos和Paggios[15] 研究了希腊酒店业传统和现代管理会计实务的应用情况及效果, 发现新技术、新方法的使用率高于预期, 但总的来说, 传统的管理会计工具比新发展的管理会计工具使用得更加广泛。 为了建立、建强管理会计系统而引入新管理会计工具的企业, 在实施新管理会计工具时会遇到各种问题。 一个重要原因是, 企业在引入新工具时往往只关注它们的系统架构和软件设计, 而忽视了所涉及的组织环境和行为因素[16] 。

(二)管理会计技术的替换

与管理会计技术替换有关的文献是指涉及使用一种新的管理会计技术来替换当前的管理会计系统中某一组成部分的研究。 每当传统的管理会计系统不能满足管理者的信息需求时, 就需要用先进的技术来代替它们[17] 。 例如, 实施一套新的战略绩效指标体系(包括财务和非财务指标)取代公司使用的传统指标体系。 有的研究考察了从增量预算编制系统向更完整的预算编制系统的转变[18] , 还有研究佐证了预算工具将被预测工具所取代[19] 。 Shank[20] 采用净现值法对基于投资回收期的传统投资评估方法的替代方法进行了研究, 发现新技术对改进战略成本管理方法做出了贡献。

(三)信息输出变革

管理会计变革不仅仅指引入新工具、替换旧工具, 在不涉及新工具的情况下, 管理会计变革也能发生。 例如, 发生信息输出变革的公司更改了现有管理会计报告的内容、时间或方式。 有关信息输出变革的文献主要研究了管理会计信息产生和报告的方式和时间的变革。 Burns等[19] 发现, 变革后的信息输出更加及时, 分布更加广泛, 并采用了非财务信息。 Sulaiman和Mitchell[3] 认为, 信息输出变革是一种能够显著提高管理会计价值的变革类型, 是公司经历的最频繁的变革, 也是最重要、成功率最高的变革之一。 信息输出变革往往是引入新战略或新管理会计方法的结果, 因为新战略的实施需要更多的业绩衡量信息或更短的报告周期。

(四)应用型变革

应用型变革是指对管理会计系统正在使用的技术工具的应用方式进行修改。 例如, Kaplan[21] 研究了一家公司制造费用的分配基础由汇总归集分配改为分类归集分配的案例。 在动态的环境中, 高效的成本計算系统是至关重要的。 关于应用型变革的文献还涉及一些实务改进的研究, 例如将间接费用分配基础由人工工时改为机器工时, 使用预算的间接费用分配率替换实际分配率, 从边际成本制变革为总产品成本制等[22,23] 。

(五)管理会计技术的移除

目前, 关于移除管理会计技术的案例研究较少。 Wallander[24] 发现一家瑞典银行决定取消其预算制度, 而不采用任何替代方法。 Ahmed和Leftesi[17] 研究了利比亚两家大型制造公司的管理会计系统, 发现其中一家公司在投资建设一个质量管理系统失败后废除了该系统, 因为该公司的管理层认为其未能提升公司的效率。

四、管理会计变革的动因

关于管理会计变革动因的文献, 主要研究了变革过程的影响因素。 学者们借鉴了不同的理论来解释引发管理会计创新的原因。 根据因素研究的内容进行分类, 管理会计变革影响因素可以分为外部环境即宏观因素与内部环境即微观因素。

(一)宏观因素

根据新古典经济增长理论, 企业对某种管理会计系统的采用行为被视作基于技术理性的目标选择行为[25] , 即决策者事先有意识地权衡了几种选择后, 试图做出的最佳选择。 有效选择理论假设公司可以自由、独立地采用一种技术, 并相信所选择的技术可以有效地帮助实现公司目标[26] 。 假设管理会计系统能为决策者提供信息, 当决策者预期收益超过其实施成本时, 就应选择一个新的管理会计系统, 以保证决策者期望效用最大化。 然而经验证据表明, 有效选择规则几乎没有推动管理会计变革进程, 且新古典经济增长理论不足以解释为什么变革在一些组织中比在另一些组织中更容易实现[26] 。

以新制度社会学(New Institutional Sociology)为基础的研究表明, 变革过程往往是由组织外的因素(宏观环境因素)驱动的, 组织根植于更大的组织网络和文化系统中, 这样的网络和文化系统会影响组织的投入和产出市场, 也会影响企业的信念、规范和历史传统[27] 。 宏观环境因素是指社会、政治和经济环境对企业施加的影响, 如金融危机、社会环境和经济政策等, 这些因素推动了会计变革。 我国的管理会计导入、变迁与发展就是在结合我国国情, 广泛融合世界各国先进的管理会计经验和成果的基础上推进的[28] 。 Burns和Scapens[29] 借鉴旧制度经济学(Old Institutional Economics)的观点, 认为管理会计变革的需求可能来自企业对新会计技术的自主合理选择、基于经济效益或成本控制的考虑以及组织外的其他因素。

Maggio和Powell[30] 认为, 企业组织结构和管理流程受到国家体制和行业限制的显著影响。 对组织技术、目标及环境期望的不确定性常常导致公司模仿其他企业的模式, 或盲从商业咨询公司提出的最新技术趋势。 随着新管理会计技术的传播, 对新技术的采用仅仅会变成一个合规性的强制要求, 而不一定能提升企业绩效。 有学者采用同构理论来说明组织和管理标准化的过程, 即同构是一个驱动过程, 它迫使系统的一个组件模仿系统内处于相同环境下的其他单元。 Carruthers[31] 强调, 组织广泛通行的做法很可能通过模仿同构的方式推广延伸。 组织倾向于从成功的公司复制运营模式, 并乐于接受咨询公司提议的现代商业技术, 以保护自身免受不确定性的影响。 进一步的研究表明, 新的管理会计技术的实施可能是由于“公司适用”或“管理时尚”的原因, 即公司这样做能达到所处环境的法律要求, 或者公司倾向于模仿其他同类型的公司[32] 。

Innes和Mitchell[33] 认为管理会计变革有三个驱动因素:激励因素、催化因素和促成因素。 激励因素是决策者推动变革的原因和基础, 通常是竞争市场、组织结构、生产系统的变更, 这些变更需要采用新的管理会计系统来进行流程管理。 因此, 激励因素是启动变革过程的一般驱动因素, 但不是管理会计系统的驱动因素。 催化因素则是与管理会计系统明确相关的驱动因素, 如市场份额的丧失、新会计师加入系统、财务业绩下滑、竞争产品的侵入等。 促成因素是使变革得以成功的因素, 通常是指组织内部的要素和指标, 如员工和信息技术资源、会计师的领导力、公司内部的组织文化等。

(二)微观因素

微观因素既能影响宏观环境, 又能推动管理会计变革。 微观因素主要指公司内部因素, 包括组织结构、生产技术、信息技术、人力资源和现有管理会计系统。 从这个角度来看, 管理会计变革是一个将组织需求与内部、外部环境相匹配的问题。

1. 组织结构方面。 大部分针对微观因素的管理会计变革研究使用了权变理论。 Reid和Smith[34] 应用权变理论对苏格兰150家新企业样本进行检验, 发现不存在理想的管理会计系统, 企业应该根据特定的组织环境做出最佳选择。 一系列研究证实, 组织结构是否合理决定了新实践的成功与否, 具体到管理会计实践中, 组织结构的变化改变了管理会计系统的设计和运作方式。 Haldma和Laats[35] 使用权变理论框架研究爱沙尼亚的制造企业内部组织特征对管理会计实践的影响, 发现成本会计实务的改进和组织结构的转变之间存在正相关关系。 尽管学者们已经取得较为丰富的研究成果, 但对于组织结构在管理会计变革过程中所发挥的作用, 仍然无法达成共识:有学者认为分权结构是促进会计变革的一个因素, 但也有学者认为管理会计实践的变革次数与分权程度之间没有明确的关系。

2. 生产技术方面。 生产技术是决定公司内部会计制度的既定权变变量之一。 多项研究表明, 技术的变化无论是涉及生产过程还是信息处理过程, 都将促进公司组织方式的转变。 换言之, 技术的改变将导致组织流程的改变, 这反过来又会产生新的信息需求, 例如公司使用的生产技术水平决定了其成本分配过程的准确性。 Choe[36] 对先进制造技术提供的非财务绩效信息的效果进行了实证检验, 发现先进的制造技术, 如数控流程和目标成本计算系统, 需要频繁和快速的信息报告以及大量的非财务绩效信息作为支撑。 Isa和Foong[37] 發现先进制造技术采用水平会影响管理会计实践和信息报告, 先进制造技术采用水平较高的公司会用新的方法(如作业成本法)来补充或替换传统方法, 并且与采用水平较低的公司相比, 其会更大规模地使用非财务信息。

3. 信息技术方面。 一些文献研究了ERP系统的采用情况。 例如, Granlund和Malmi[38] 对10家拥有集成财务信息系统经验的芬兰公司进行了实地研究, 发现ERP系统并未极大地改变管理会计系统和控制流程。 在大多数情况下, 先进的管理会计技术和传统的管理会计技术(如年度预算)在不同的系统中运作原理是相似的。 Sánchez-Rodríguez和Spraakman[39] 研究了ERP系统是如何通过更强的计算能力、关联数据库、标准化的技术与业务处理流程来改变管理会计的, 发现更强的计算能力和整体标准化带来了更准确、及时的信息。 值得注意的是, 业务处理标准化提高了之前存在信息缺陷的部门和产品的数据可获取性, 确保了所有业务部门和产品的数据一致性, 业务处理的标准化和自动化减少了管理会计人员的数据输入量。 管理会计技术变得更加有效和高效, 非财务信息的使用比过去更加广泛。 Scapens和Jazayeri[40] 在对ERP系统的实施情况进行纵向案例研究时, 发现管理会计信息的性质未发生根本性变革, 而管理会计人员的角色发生了改变, 例如其日常工作内容发生变化、会计背景人员成为生产经理, 以及管理会计师承担了更广泛的工作职能等。

4. 人力资源方面。 员工不仅仅是推进管理会计变革的工具, 而且能定义和塑造业务流程, 所有的管理会计变革都是由员工推动的。 变革前的教育、培训、研讨会或工作岗位使员工接触到新技术、新知识, 这反过来又会影响他们的工作方式, 而且获取新知识的过程也能促进创新。 员工行为的一些方面对管理会计变革过程特别重要, 如员工在变革过程中的情感反应、对变革的投入程度等。 值得注意的是, 变革团队中成员的团队协作能力会积极影响成员对变革的态度, 团队协作可能创造出新的想法和新的解决方案, 这对于在动态的竞争环境中取得成功至关重要。

5. 现有管理会计系统方面。 现有管理会计系统的特点也可能催生变革的需要, 当现有技术不足以满足当前公司的业务流程需要时, 引入新系统是理所应当的。 随着产品复杂性的增加和数控机器的出现, 传统的成本核算系统可能缺乏有效性。 成本结构的变化增加了间接成本可靠分配的难度, 因此为了克服传统成本分配技术带来的问题, 作业成本管理系统应运而生。

五、影响因素的进一步研究——变革过程分析视角

学者们对可能触发管理会计变革的因素进行研究, 揭示了组织内部发生管理会计变革的动因, 但不足以解释为什么一些组织的变革比另一些组织更自然[41] 。 Reger等[42] 强调, 当咨询顾问或学者开发出一种新的管理会计技术时, 对新技术高强度的宣传使得企业高管将新工具视作特效方案, 或是能快速拯救企业的组织变革“救心丸”, 这种需求为新的管理会计工具创造了市场。 然而不幸的是, 利益考量影响了管理会计变革, 咨询行业提出的一些先进技术往往只是表面上的变革[6] , 很少能够真正解决公司的问题。 此外, 管理会计变革的实施需要根本性的组织变革, 新技术的使用往往需要改变组织的主要特征, 但这并不总是成功的, 在短期内尤为如此。 当变革挑战现有的制度、规则和惯例时, 组织内部的力量很可能会抵制变革[29] 。 当新技术的实施被抵制时, 管理层往往会因为不达预期而放弃该技术, 转而追求下一个项目[42] 。

综上可知, 变革的复杂性并不一定代表变革项目本身是错误的, 可能是对项目及其实施方式的抵制的结果。 这些研究主题将研究者的注意力引向将管理会计变革作为一个过程研究。 这个过程的特点是什么?为什么变革阻力是实施过程中反复出现的因素?

一些研究采用了社会学理论, 发现变革过程是一个复杂的问题, 不仅涉及技术变革, 还涉及行为学、社会学和政治问题。 现代管理会计是一种权变的组织管理现象, 它内嵌于组织管理活动之中[43] 。

最早的管理会计变革动态研究方法是由Reger等[42] 提出的, 他们认为变革是通过现有的构思模型(Mental Models)来解释的。 根本性的变革可能在组织内孕育出一种新的心态, 新的心态使成员开始对现有组织的基本设定提出质疑。 原有的组织认同是约束组织行动和限制战略变革的力量之一。 成员的组织认同是指成员的潜意识中该组织最核心、最独特和最持久的特征。 这些既定认同尤其抵制变革, 因为它们根植于成员对组织特征的最基本假设之中[42] 。 要想成功实施变革, 当前认同和变革目标之间的差异不应过大, 否则在变革目标显得无法实现的时候, 将会产生管理压力和阻力。

Burns和Scapens[29] 在借鉴旧制度经济学的基础上提出了一个理论框架来解释新会计实务如何在组织内制度化, 认为组织内个人的行为是由行为习惯和普世行为规则决定的。 行为规则是正式认可的行事规范, 而日常程序是现有行事方式。 当行为规则约束并改变个人行为, 久而久之将个人行为变成日常程序时, 就形成了新的行为习惯。 從旧制度经济学的角度来看, 组织倾向于接受固定的思维和行为方式[43] 。 组织对内部个人行为进行持续稳固的约束, 从而形成稳定的行为规则和日常程序。

在许多组织中, 管理会计系统形成了稳定的行为规则和日常程序。 管理会计系统组成行为规则, 而日常程序则是对当前管理会计系统的实践[29] 。 为了进行有效整合, 新的会计技术必须适应组织参与者的现有习惯。 因此, 新的实践必须遵循现有流程制度, 包括编制、颁布新的行为规则和遵循新的日常惯例[29] 。 制度会影响和塑造个体行为, 而制度又属于某一组织, 组织会影响新规则的选择、引入、颁布和实践。 一旦引入新规则和新实践, 其将是适应于现行规范和价值观的。

现存的组织机构试图影响变革的进程, 将限制那些挑战组织内现存组织认同的行为, 也会试图改变支撑现有组织的规范和价值观。 只有当这些新规则与现有规范和价值观相似或兼容时, 才有可能成功实施变革[29] 。 在相反的情况下, 该组织将表现出对新系统的抵制, 可能导致组织冲突。 只有当变革后的员工行为被认同时, 新技术的制度化才会产生积极的结果。 因此, 不应以确定性的方式看待变革过程, 因为这是一个相当漫长的持续过程。

Burns和Scapens[29] 区分了革命性变革和进化过程, 前者是对现有规则和组织的阻断, 而后者是渐进式的, 对现有标准和机构的扰动较小。 学者们倾向于认为管理会计变革的过程是进化式的, 而不是革命性的。 现有的流程和组织将始终在新技术的选择和实施方面发挥重要作用, 使新会计制度对旧会计制度存在路径依赖。 即使具体的变化被视为革命性的, 这个过程也是存在路径依赖的, 因为它总是在某种程度上受到现有行为习惯的影响。

Burns和Scapens[29] 的模型引入了一种新的方法来研究不断变化的过程, 但是对于什么因素能够引导变革过程走向的讨论不多。 而后, Burns[43] 在原有模型中引入权力和政治动员问题, 梳理出变革过程的动态, 并采用案例研究的方法解释了资源支配权、决策制定权是如何成为会计变革的关键推动者的。 Reger等[42] 研究发现, 教育、沟通、激励和培训能促进新管理会计系统的设计和实施, 通过这样的方式, 子公司的旧思维模式得以改变。 从组织文化的角度来看, 管理会计变革首先是抛弃现有组织文化, 然后重新学习新组织文化[44] 。 人们倾向于抵制深刻的文化变革, 因为忘却过程会产生焦虑。 新的机制导致了生存焦虑的产生, 而教育、沟通、激励和培训能促进克服学习焦虑从而产生心理安全感。 Coad和Cullen[45] 对变革过程中路径依赖的过度确定性观点提出了质疑, 但强调对日常行为惯例、变革的心态、动态企业能力的研究可能有助于理解组织内部的变革。

六、管理会计变革的阻力

组织内部的变革在多数情况下并不是得到一致同意的、 中立的活动, 它挑战了现存的制度、组织文化, 并牵涉权力和政治。 因此, 管理会计变革通常会遇到组织内部的抵制。 当新管理会计技术与企业文化相抵触时阻力就产生了, 并且阻力可能不会以明显的形式存在。

一些文献对新会计制度或会计技术实施的影响因素进行了实证研究, 从而解释了部分变革的阻碍因素, 如资源或技术的缺乏、管理惰性以及新技术的学习难度等。 Scapens和Roberts[46] 发现变革的阻力可能来自两个方面:一是新管理会计系统不符合法律法规的要求; 二是新系统试图增加部门的考核责任, 导致管理层抵制这一变革。 Anderson[47] 研究发现, 阻碍通用汽车作业成本法实施的因素包括变革实施人员、组织结构、所采用的技术和外部环境。 还有学者认为, 作业成本法带来的可监督性对懒散的生产部门构成了威胁, 从而阻碍了作业成本法的实施。

【 主 要 參 考 文 献 】

[ 1 ] Kaplan R. S.. The evolution of management accounting[ J].The Accounting Review,1984(3):390 ~ 410.

[ 2 ] Johnson H. T., Kaplan R. S.. Relevance lost: The rise and fall of management accounting[M].Boston: Harvard Business School Press,

1987:1 ~ 100.

[ 3 ] Mitchell F., Sulaiman S.. Utilizing a typology of management accounting change: An empirical analysis[ J].Management Accounting

Research,2005(16):422 ~ 437.

[ 4 ] 冯巧根.改革开放40年的中国管理会计——导入、变迁与发展[ J].会计研究,2018(8):13 ~ 21.

[ 5 ] 胡玉明,叶志锋,范海峰.中国管理会计理论与实践:1978年至2008年[ J].会计研究,2008(9):3 ~ 9.

[ 6 ] Burns J., Vaivio J.. Management accounting change[ J].Management Accounting Research,2001(12):389 ~ 402.

[ 7 ] Busco C., Quattrone P., Riccaboni A.. Management accounting issues in interpreting its nature and change[ J].Management Accounting

Research,2007(18):125 ~ 149.

[ 8 ] Malmi T.. Balanced scorecards in Finnish companies: A research note[ J].Management Accounting Research,2001(12):207 ~ 220.

[ 9 ] Ax C., Bj?rnenakb T.. Bundling and diffusion of management accounting innovations: The case of the balanced score card[ J].Sweden

Management Accounting Research,2005(16):1 ~ 20.

[10] 周琳.企业管理会计变革过程及效果探析——基于一个案例企业的调研[ J].郑州航空工业管理学院学报,2015(4):140 ~ 144.

[11] Krishnan A.. An application of activity based costing in higher learning institution: A local case study[ J].Contemporary Management

Research,2006(2):75 ~ 90.

[12] Maelah R., Ibrahim D. N.. Factors influencing activity-based costing (ABC) adoption in manufacturing industry[ J].Investment Management

and Financial Innovations,2007(4):113 ~ 124.

[13] Cinquini L., Tenucci A.. Strategic management accounting and business strategy: A loose coupling?[ J].Journal of Accounting and Organi-

zational Change,2010(6):228 ~ 259.

[14] Brierley J. A., Cowton C. J., Drury C.. Research into product costing practice: A European perspective[ J].European Accounting

Review,2001(10):215 ~ 256.

[15] Pavlatos O., Paggios I.. Management accounting practices in the Greek hospitality industry[ J].Managerial Auditing Journal,2008(24):

81 ~ 98.

[16] Argyris C., Kaplan R.. Implementing new knowledge:The case of activity-based costing[ J].Accounting Horizons,1994(8):83 ~ 105.

[17] Ahmed N., Leftesi A.. An exploratory study of the level of sophistication of management accounting practices in Libyan manufacturing

companies[ J].International Journal of Business and Management,2014(11):1 ~ 10.

[18] Ezzamel M.. Organizational change and accounting:Understanding the budgeting system in its organizational context[ J].Organization Studies,

1994(15):213 ~ 240.

[19] Burns J., Ezzamel M., Scapens R.. Management accounting change in the UK[ J].Management Accounting,1999(12):28 ~ 30.

[20] Shank J. K.. Analysing technology investments: From NPV to strategic cost management (SCM)[ J].Management Accounting Research,

1996(7):185 ~ 197.

[21] Kaplan R. S.. Accounting lag: The obsolescence of cost accounting systems[ J].California Management Review,1986(28):174 ~ 199.

[22] Granlund M.. Towards explaining stability in and around management accounting systems[ J].Management Accounting Research,2001(12):

141 ~ 166.

[23] Lasyoud A. A., Alsharari M. N.. Towards an understanding of the dimensions and factors of management accounting change[ J].Asia-

Pacific Management Accounting Journal,2017(12):105 ~ 142.

[24] Wallander J.. Budgeting: An unnecessary evil[ J].Scandinavian Journal of Management,1999(15):405 ~ 421.

[25] Thompson J.. Organizations in action[M].New York: McGraw-Hill Book Company,1967:1 ~ 100.

[26] Abrahamson E.. Managerial fads and fashions: The diffusion and rejection of innovations[ J].The Academy of Management Review,1991

(16):586 ~ 612.

[27] Mella P.. The motor wheels of social complexity in today's world[ J].Economia Aziendale Online Business and Management Sciences

International Quarterly Review,2018(9):187 ~ 204.

[28] 戴璐,支晓强.企业引进管理会计方法的排斥效应、后续变革与影响因素——基于国有企业情景的案例調查[ J].南开管理评论,2015

(2):103 ~ 114.

[29] Burns J., Scapens R.. Conceptualising management accounting change: An institutional framework[ J].Management Accounting Research,

2000(11):3 ~ 25.

[30] Di Maggio P., Powell W.. The iron cage revisited: Institutional isomorphism and collective rationality in organisational fields[ J].American

Sociological Review,1983(48):147 ~ 160.

[31] Carruthers B. G.. Accounting, ambiguity, and the new institutionalismt[ J].Accounting, Organizations and Society,1995(20):313 ~ 328.

[32] Soin K., Seal W., Cullen J.. ABC and organizational change: An institutional perspectivet[ J].Management Accounting Research, 2002

(13):249 ~ 271.

[33] Innes J., Mitchell F.. A survey of activity-based costing in the UK's largest companies[ J].Management Accounting Research,1995(6):137

~ 154.

[34] Reid C. G., Smith A. J.. The impact of contingencies on management accounting system developmentt[ J].Management Accounting

Research,2000(11):427 ~ 450.

[35] Haldma T., Laats K.. Contingencies influencing the management accounting practices of Estonian manufacturing companiest[ J].Management

Accounting Research,2002(13):379 ~ 400.

[36] Choe J. M.. The organisational learning effects of management accounting information under advanced manufacturing technology[J].

European Journal of Information Systems,2002(11):142 ~ 158.

[37] Isa C. R., Foong Y.. Adoption of advanced manufacturing technology (AMT) and management accounting practices:The case of manufac-

turing firms in Malaysiat[ J].World Review of Science Technology and Sustainable Development,2005(2):35 ~ 48.

[38] Granlund M., Malmi T.. Moderate impact of ERPS on management accounting: A lag or permanent outcomet?[ J].Management Accounting

Research,2002(13):299 ~ 321.

[39] Sánchez-Rodríguez C., Spraakman G.. ERP systems and management accounting: A multiple case study[ J].Qualitative Research in Accounting

and Management,2012(9):398 ~ 414.

[40] Scapens R. W., Jazayeri M.. ERP systems and management accounting change: Opportunities or impacts?A research note[ J].European

Accounting Review,2003(12):201 ~ 233.

[41] Burns J., Ezzamel M., Scapens R.. Management accounting change in the UK[ J].Management Accounting,1999(12):28 ~ 30.

[42] Reger R. K., Mullane J. V., Gustafson L. T., et al.. Creating earthquakes to change organizational mindsets[ J]. Academy of Management

Executive,1994(8):31 ~ 46.

[43] Burns J.. The dynamics of accounting change: Interplay between new practices, routines, institutions, power and politics[ J].Accounting,

Auditing and Accountability Journal,2000(13)566 ~ 596.

[44] Busco C., Riccaboni A., Scapens R.. When culture matters: Processes of organizational learning and transformation[ J]. Reflections,2002

(4):43 ~ 54.

[45] Coad A., Cullen J.. Inter-organisational cost management: Towards an evolutionary perpective[ J].Management Accounting Research,

2006(17):342 ~ 369.

[46] Scapens R.W., Roberts J.. Accounting and control: A case study of resistance to accounting change[ J].Management Accounting Research,

1993(4):1 ~ 32.

[47] Anderson S. W.. A framework for assessing cost management system changes: The case of activity based costing implementation at General

Motors,1986~1993[ J].Journal of Management Accounting Research,1995(7):1 ~ 51.

[48] Kasurinen T.. Exploring management accounting change: The case of balanced scorecard implementation[ J].Management Accounting

Research,2002(13):323 ~ 343.

[49] Major M., Hopper T.. Managers divided: Implementing ABC in a Portuguese telecommunications company[ J].Management Accounting

Research,2005(16):205 ~ 229.

[50] Modell S.. Managing accounting change[M].Harlow: Management Accounting(III Ed.),2007:1 ~ 100.

[51] Roslender R.. Relevance lost and found: Critical perspectives on the promise of management accounting[ J].Critical Perspectives on

Accounting,1996(7):533 ~ 561.