不同规模农户信贷约束类型及其影响因素实证分析

——基于720个农户微观调查数据

2020-06-12梁杰,高强

梁 杰,高 强

一、引 言

资金的持续稳定供给对于农村“脱贫”和农业现代化发展具有重要作用。然而,农村借贷市场利益主体间存在严重信息不对称。农村金融机构因无法获知贷款农户的私人信息而面临“逆向选择”和道德风险难题,(1)王朝明、朱睿博:《农村承包土地经营权抵押贷款的理论模型与实践经验》,《河北经贸大学学报》2016年第5期。致使农户遭受较为严重的信贷约束。(2)Swain, R.B.,“Credit Rationing in Rural India”, Journal of Economic Development, Vol.27, No.2, 2002, pp.1-20.(3)Duong, P.B.&Izumida, Y., “Rural Development Finance in Vietnam:A Microeconometric Analysis of Household Surveys”, World Development, Vol.30, No.2, 2002, pp.319-335.(4)张龙耀、江春:《中国农村金融市场中非价格信贷配给的理论和实证分析》,《金融研究》2011年第7期。农村土地流转加剧了农户分化,主要表现为:传统的半自足半商品化的家庭经营农户逐渐减少,农户转变为半工半农的小规模兼业户;通过农地流转与集中,产生了一批具有规模化经营特征的种植大户和家庭农场。(5)马燕妮、霍学喜:《专业化农户正规信贷需求特征及其决定因素分析——基于不同规模专业化苹果种植户的对比视角》,《农业技术经济》2017年第8期。不同规模农户风险偏好、资源禀赋、生产结构各异,(6)陈晓华:《大力培育新型农业经营主体——在中国农业经济学会年会上的致辞》,《农业经济问题》2014年第1期。(7)叶明华、朱俊生:《新型农业经营主体与传统小农户农业保险偏好异质性研究——基于 9 个粮食主产省份的田野调查》,《经济问题》2018年第2期。对资金需求的规模、用途、借贷方式亦呈现差异化特征。(8)林乐芬、沈一妮:《异质性农户对农地抵押贷款的响应意愿及影响因素——基于东海试验区2 640户农户的调查》,《财经科学》2015年第4期。随之而来的问题是,不同规模农户信贷约束是否具有异质性?如果是,影响不同规模农户信贷约束的因素又有何不同?本文将对该问题进行深入研究。

二、文献述评

(一)信贷约束概念与类型研究

在概念界定上,信贷约束有时又被称为信贷配给,许多学者在研究中常常交替使用这两个概念。信贷约束侧重于从借款者的角度比较农户实际借款与意愿借款之间的差额;(9)刘西川、程恩江:《贫困地区农户的正规信贷约束:基于配给机制的经验考察》,《中国农村经济》2009年第6期。信贷配给则侧重于从贷款者角度比较其能够放贷与愿意放贷之间的差额。(10)Stiglitz, J.E.,& Weiss, A., “Credit Rationing in Markets with Imperfect Information”, American Economic Review, Vol.73, No.3, 1981, pp.393-410.因此,信贷配给及其决定机制可以理解为是一个从供给者角度解释农户信贷约束产生的重要原因。通过对文献的归纳总结发现,农户信贷约束可分为供给型信贷约束和需求型信贷约束。供给型信贷约束主要以信贷市场上的农村金融机构通过非价格手段的数量信贷配给为主,(11)Boucher,S.R., Guirkinger,C., & Trivelli, C.,“Direct Elicitation of Credit Constraints: Conceptual and Practical Issues with an Application to Peruvian Agriculture”, Economic Development and Cultural Change, Vol.57, No.4, 2009, pp.609-640.贷款申请额度被全额拒绝的情况称为完全数量配给,贷款申请额度被部分拒绝的情况称为不完全数量配给。(12)彭澎、吴承尧、肖斌卿:《银保互联对中国农村正规信贷配给的影响——基于4省1014户农户调查数据的分析》,《中国农村经济》2018年第8期。需求型信贷约束是指由于自身的风险规避、认知偏差和需求压抑等因素,资金需求者主动放弃贷款申请的信贷约束现象。需求型信贷约束已演变为正规信贷约束的主要形式。(13)李成友、孙涛、李庆海:《需求和供给型信贷配给交互作用下农户福利水平研究——基于广义倾向得分匹配法的分析》,《农业技术经济》2019年第1期。Boucher et al.认为需求型约束产生的主要原因是信贷合约的风险成本过高,使得借款需求者放弃借款。(14)Boucher,S.R., Carter,M.R.,& Guirkinger,C.,“Risk Rationing and Wealth Effects in Credit Markets: Theory and Implications for Agricultural Development”,American Journal of Agricultural Economics, Vol.90, No.2, 2008, pp.409-423.Yoshinori and Storey的“沮丧的借款人”理论认为,金融机构贷款甄别机制的不健全会向借款人传递有偏差的市场信号,导致借贷者误认为自己肯定不能获得贷款而放弃申贷努力。(15)Yoshinori, K.,& Storey, D.J.,“A Theory of Discouraged Borrowers”, Small Business Economics,Vol.21, No.1, 2003, pp.37-49.

(二)信贷约束影响因素与缓解措施研究

在信贷约束的影响因素方面,由于形成机制的不同,农户的个人特征、家庭特征、区域特征等对于农户面临的两种类型信贷约束具有不同程度的影响。谭燕芝、彭千芮认为农户身体健康状况、风险偏好等因素对需求型和供给型信贷约束均具有显著负向影响,户主文化程度仅对供给型信贷约束产生显著负向影响。(16)谭燕芝、彭千芮:《贷款利率、农户特征与正规信贷约束》,《湘潭大学学报》(哲学社会科学版)2016年第6期。程郁等认为收入和年龄等个人特征变量对两类信贷约束均会产生显著影响,但个体工商户、种养大户等反映能力的家庭特征变量对信贷约束没有影响。(17)程郁、韩俊、罗丹:《供给配给与需求压抑交互影响下的正规信贷约束:来自1 874户农户金融需求行为考察》,《世界经济》2009年第5期。而牛荣等则认为信贷约束程度与农户经营类型呈现明显的反向关系,非农经营方式的农户由于缺乏土地抵押品导致受信贷约束的程度较大。(18)牛荣、张珩、罗剑朝:《产权抵押贷款下的农户信贷约束分析》,《农业经济问题》2016年第1期。此外,学者们认为村庄距离银行的远近、地区经济发展水平等地区变量对供给型信贷约束亦具有显著影响。(19)Petrick, M.A.,“Microeconometric Analysis of Credit Rationing in the Polish Farm Sector”,European Review of Agricultural Economic,Vol.2, No.1, 2004, pp.77-101.(20)Guirkinger, C.,& Boucher, S.R., “Credit Constraints and Productivity in Peruvian Agriculture”, Agricultural Economics,Vol.39, No.3, 2008, pp.295-308.因此,在缓解农户面临的信贷约束问题上,也应根据不同信贷约束类型,匹配相应的缓解措施。对于供给型信贷约束,学者们认为应加大农村信贷市场供给侧改革力度、创新金融机构产品服务和风险管理、加快推进农地确权等;(21)米运生、石晓敏、廖祥乐:《农地确权、信贷配给释缓与农村金融的深度发展》,《经济理论与经济管理》2018年第7期。(22)黄惠春、徐章星、祁艳:《农地流转与规模化经营缓解了农户信贷约束吗?——来自江苏的经验证据》,《南京农业大学学报》(社会科学版)2016年第6期。对于需求型信贷约束,应该掌握农户借贷决策背后的社会文化属性,引导农户对于借贷活动形成理性、正确的认知,加强农村金融知识培训与普及。(23)王睿:《自我信贷配给、农村家庭财务能力与非正规借贷——基于江苏省495户农村家庭的调查》,《财经理论与实践》2016年第6期。(24)王性玉、任乐、赵辉:《社会资本对农户信贷配给影响的分类研究——基于河南省农户的数据检验》,《经济问题探索》2016年第9期。

总结已有文献,国内外学者对农户所受信贷约束问题已进行了比较深入的研究,但是对于不同规模农户所受信贷约束类型的差异化研究则十分鲜见,对于不同规模农户所受信贷约束影响因素的揭示更是付之阙如。不同规模农户的风险偏好、资产规模、经济环境均有差异,所面临的信贷约束类型亦可能存在不同。因此,已有研究提出的缓解农户信贷约束的政策建议亦不具有普适性。基于此,本文通过对山东省平度市720名农户的走访调研,实证分析了不同规模农户所受信贷约束类型的差异性及其影响因素,以期为提升农户信贷可得性、维护金融公平提供相应政策建议。

三、理论假设

本文依据马燕妮和霍学喜等学者的研究,将不同规模农户分为小规模农户、中等规模农户(种植大户)和大规模农户(家庭农场)三种类型。由上文分析得知,需求型信贷约束具有两大特征:第一,有资金融入需求;第二,由于申贷的交易成本、非公正的信贷配给以及农户自身的风险规避等导致农户没有向正规金融机构申请贷款或申请后自愿放弃。对于小规模农户而言,自有积累已能够解决资金缺口,(25)金媛、林乐芬:《规模经营、农地抵押与产权变革催生:598个农户样本》,《改革》2012年第9期。其农业投资需求较低。因此,农地规模大小对于小规模农户需求型信贷约束影响并不显著。随着农地规模的扩大,规模化生产带来各项生产资料和设备的投入也随之增加,农户的融资需求也随着土地面积的增加呈现递增趋势。(26)董晓林、吕沙、汤颖梅:《“信贷联结型”银保互动能否缓解农户信贷配给——基于选择实验法的实证分析》,《农业技术经济》2018年第6期。与此同时,农地规模的扩大致使农户面临的市场经营风险和自然灾害风险也更为集中。(27)常露露、吕德宏:《农地经营权抵押贷款风险识别及其应用研究——基于重庆639个农户样本调查数据》,《大连理工大学学报》(社会科学版)2018年第5期。此时农户是否选择向金融机构申请贷款主要取决于其对预期收益和生产经营风险的比较。对于中等规模的农户(种植大户)而言,其农业生产结构较为单一,农业盈利能力较弱。农地规模越大,在面临较大生产经营风险时往往因顾虑“还不起贷款”等而被迫降低甚至放弃借贷需求;对于大规模农户(家庭农场)而言,多样化的农业生产布局使其农业盈利能力较强。农地规模越大,其预期产出收益会越远高于贷款成本线,即便面临较大生产经营风险,亦会选择主动向金融机构申请贷款。基于此,本文做出如下假设:

假说1a:对于小规模农户而言,农地经营规模对其需求型信贷约束影响不显著。

假说1b:对于中等规模农户(种植大户)而言,农地经营规模越大,其面临的需求型信贷约束越严重。

假说1c:对于大规模农户(家庭农场)而言,农地经营规模越大,其面临的需求型信贷约束越微弱。

供给型信贷约束来自于农村金融机构对农户实施非价格手段的数量信贷配给,抵押品价值是农村金融机构是否向农户审批贷款的重要衡量标准。理论上来讲,在农村市场经济秩序不断规范的背景下,农地规模可以通过信息甄别机制和激励相容机制提高农户贷款可得性,(28)胡新艳、洪炜杰、米运生等:《土地价值、社会资本与农户农地抵押贷款可得性》,《金融经济学研究》2016年第5期。但现阶段我国农地抵押机制尚不完善,农地经营权价值评估专业体系和农地产权流转体系亟待健全,这使得农地经营权抵押缓解农户信贷约束的效能存疑。农地规模的扩大使各项生产资料和设备的投入也随之增加,且农业经营面临较高的市场风险和自然灾害风险,尽管农户贷款总额会随其种植面积增加,但其他抵押物缺乏等因素极易导致规模农户无法获得与其生产规模相匹配的贷款额。基于此,本文做出如下假设:

假说2:农地经营规模越大,农户面临的供给型信贷约束越严重。

四、问卷设计与变量选取

(一)调研样本选择

平度市是山东省农业大市,城乡一体化和三产融合发展程度较好,土地流转进程较快,致使不同规模农户分化明显。课题组于2019年4—6月选择平度市6个乡镇30个行政村进行随机调研。首先随机选择该市的6个乡镇,每个乡镇随机抽取5个行政村,每个行政村随机抽取15名小规模农户和7名中等规模农户。由于家庭农场数量较少,且各村数量分布不均衡,为尽可能保证样本数据和模型结果的稳健,课题组在行政村共选取130个家庭农场。课题组共发放问卷800份,删除问答缺失或者前后矛盾等有问题的问卷,最终得到720份有效样本,问卷有效率为90%,符合论文研究需要。

(二)信贷约束类型识别与被解释变量选取

本文在已有研究基础上,完善了信贷约束类型原因选项的设置,采用直接诱导式询问方法(DEM)判断农户是否受到正规信贷约束,具体的判别方法和识别机制可参见图1。由此,根据信贷约束类型可将样本农户分为如下四类:(1)不申请(包含申请后主动放弃农户,下同)且不受需求型约束农户:Ai=0,Ri=0(Ai=0表示没有申请贷款,Ri=0表示没有遭受需求型信贷约束);(2)不申请且受需求型信贷约束农户:Ai=0,Ri=1(Ai=0表示没有申请贷款,Ri=1表示遭受需求型信贷约束);(3)申请后被拒绝或未获得全额贷款,即受到供给型信贷约束的农户:Ai=1,Ri=1(Ai=1表示申请了贷款,Ri=1表示遭受供给型信贷约束);(4)申请后获得全额贷款,即不受供给型信贷约束的的农户:Ai=1,Ri=0(Ai=1表示申请了贷款,Ri=0表示没有遭受供给型信贷约束)。在被解释变量选取上,结合理论假说本文共涉及五个被解释变量demando、demandb、demandf、supplyb、supplyf,分别表示“小规模农户是否面临需求型信贷约束”、“种植大户是否面临需求型信贷约束”、“家庭农场是否面临需求型信贷约束”、“种植大户是否面临供给型信贷约束”、“家庭农场是否面临供给型信贷约束”(小规模农户申请贷款的户数较少,故本文没有对该类农户供给型信贷约束问题进行实证分析)。

在土建施工中,混凝土的应用越来越广泛,混凝土施工的相关技术也已被广大工程技术人员所掌握。但也正因为如此,人们往往容易忽视混凝土施工过程中的一些细节。一些不经意间的失误或不到位,就有可能造成重大的经济损失,甚至危及人们的生命财产安全。所以,在提高混凝土施工技术的同时,一定要把握好混凝土的质量控制要点,严格执行相关的技术规范,以确保工程质量。

图1 信贷约束类型识别

(三)自变量选取与描述性统计

依据理论假说,不同规模农户信贷约束存在异质性,本文将“农地经营规模(land)”作为核心解释变量。抵押品价值是农村金融机构是否向农户审批贷款的重要衡量标准,选取与抵押贷款相关的“市区是否有房产(house)”作为核心解释变量。通过对平度市农商行相关部门的咨询得知,保证贷款亦是重要的农户贷款方式,选取与保证贷款相关的“担保难易度(guar)”作为核心解释变量。

此外,本文从农户家庭特征、社会资本、风险偏好、区域特征四个方面选取8个控制变量,全面分析不同规模农户信贷约束的影响因素。变量具体释义见表1。

表1 主要变量释义

720名农户的自变量描述性信息统计见表2。由表2可知,在所有农户样本中,小规模农户生产经营类型均值最大,说明兼业经营在小规模农户中已较为普遍。种植大户的经营性质较为简单,对文化知识要求较低,但对从业者的生产经营经验要求较高,因此种植大户在所有农户样本中平均年龄最大、受教育程度最低,生产经营类型以农业生产为主。家庭农场平均年龄最小、受教育程度最高,年轻化、知识化符合家庭农场业务经营需要。社会资本方面,种植大户的社会网络均值最小,这可能与其纯农业的生产经营类型有关;小规模农户加入农业合作社的比例最低,家庭农场加入农业合作社的比例最高。风险偏好方面,家庭农场风险偏好程度最高,种植大户风险偏好程度最低。交通状况、网点数量等区域特征指标在所有农户样本中区别不明显。

表2 自变量描述性统计

(四)问卷信度与效度检验

为保证问卷以尽可能小的计量误差收集到所需信息,保证数据和结果的可靠性,本文对问卷进一步做信度效度检验。采用学者通用的克隆巴赫(Cronbach’sα)系数方法作为衡量条款内部一致性的信度指标,采用探索性因素分析方法对问卷进行内部结构的维度检验。具体检验结果见表3。由表3可知,三组样本Cronbach’sα系数均大于0.5,说明问卷可信。KMO值均大于0.6,三组样本效度较高;Bartlett球形检验的P值远小于0.05,说明三组样本的变量均适合做因子分析。

表3 问卷信度效度检验

表4给出了不同变量的公共因子可解释的变量方差百分比(共同度),由于方差百分比均大于30%,无须剔除任何变量。此外,三组样本旋转成分矩阵中,每个数据均仅在某一个主成分上载荷量较大,可以认为选取的变量是有效度的。(29)囿于论文篇幅,三组样本的解释总方差、旋转成分矩阵等信息未列出,备索。

表4 公因子方差分析

注:提取方法为主成分分析。

五、实证分析

(一)模型构建

二元选择模型是模型中被解释变量只有是(记为1)与否(记为0)两种选择的变量模型。随机干扰项μ的概率分布决定二元选择模型的具体形式:当μ服从标准正态分布时,采用Probit二元选择模型;当μ服从逻辑分布时,采用Logit二元选择模型;当μ服从极值I型分布时,采用Extreme value模型。正态分布被认为是任何分布的自然的和首先的选择,因此,Probit模型又是应用最为广泛的二元选择模型。本文采用Probit二元选择模型分析农户信贷约束类型的影响因素。具体模型构建如下:

Y=Xα+μ

(1)

(1)式中Y代表被解释变量“是否面临需求型(供给型)信贷约束”,其观测值为1或0;X为解释变量观测值矩阵;α为待估计参数向量;μ为服从标准正态分布的误差项。可推导出Probit模型为:

prob(Y=1|X)=prob(ε>-Xα|X)=φ(Xα)

(2)

prob(Y=0|X)=prob(ε≤-Xα|X)=1-φ(Xα)

(3)

(二)不同规模农户信贷约束类型分析

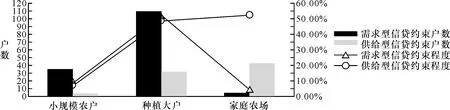

根据上文中的信贷约束类型识别机制将不同规模农户分成四类,具体统计情况见表5。图2呈现了不同规模农户差异化信贷约束程度。(30)注意:需求型信贷约束程度(DDi)和供给型信贷约束程度(DSi)计算方法不同:DDi=(Ai=0,Ri=1)农户数/i类农户总户数;DSi=(Ai=1,Ri=1)农户数/(Ai=1,Ri=1)农户数+(Ai=1,Ri=0)农户数。通过图表可知,所有样本中有35名小规模农户因信贷需求压抑而没有申请贷款,小规模农户面临的需求型信贷约束程度较轻(约束程度为8.77%);多数种植大户因信贷需求压抑而没有申请贷款(样本数为110),种植大户面临的需求型信贷约束程度较重(约束程度为51.64%);极少数家庭农场因信贷需求压抑而没有申请贷款(样本数为5),家庭农场面临的需求型信贷约束程度较轻(约束程度为4.63%)。向金融机构申请贷款的小规模农户通常都可得到足额贷款(样本数为51),小规模农户面临的供给型信贷约束程度较轻(约束程度为7.27%);而向金融机构申请贷款的种植大户和家庭农场通常难以获得贷款或得不到足额贷款(样本数分别为32和43),二者面临的供给型信贷约束程度较重(约束程度分别为48.48%和52.44%)。由此可得,不同规模农户信贷约束类型和程度均存在显著异质性。

表5 不同规模农户信贷约束类型

图2 不同规模农户信贷约束情况

(三)不同规模农户信贷约束影响因素实证分析

所有自变量VIF值均小于10,说明三组样本自变量间均不存在严重多重共线性。为有效解决模型可能存在的异方差问题,模型均选用Robust稳健性标准误进行估计,具体结果见表6和表7。由表6和表7可知,不同规模农户信贷约束影响因素具有显著差异性。

1.农户需求型信贷约束Probit估计结果

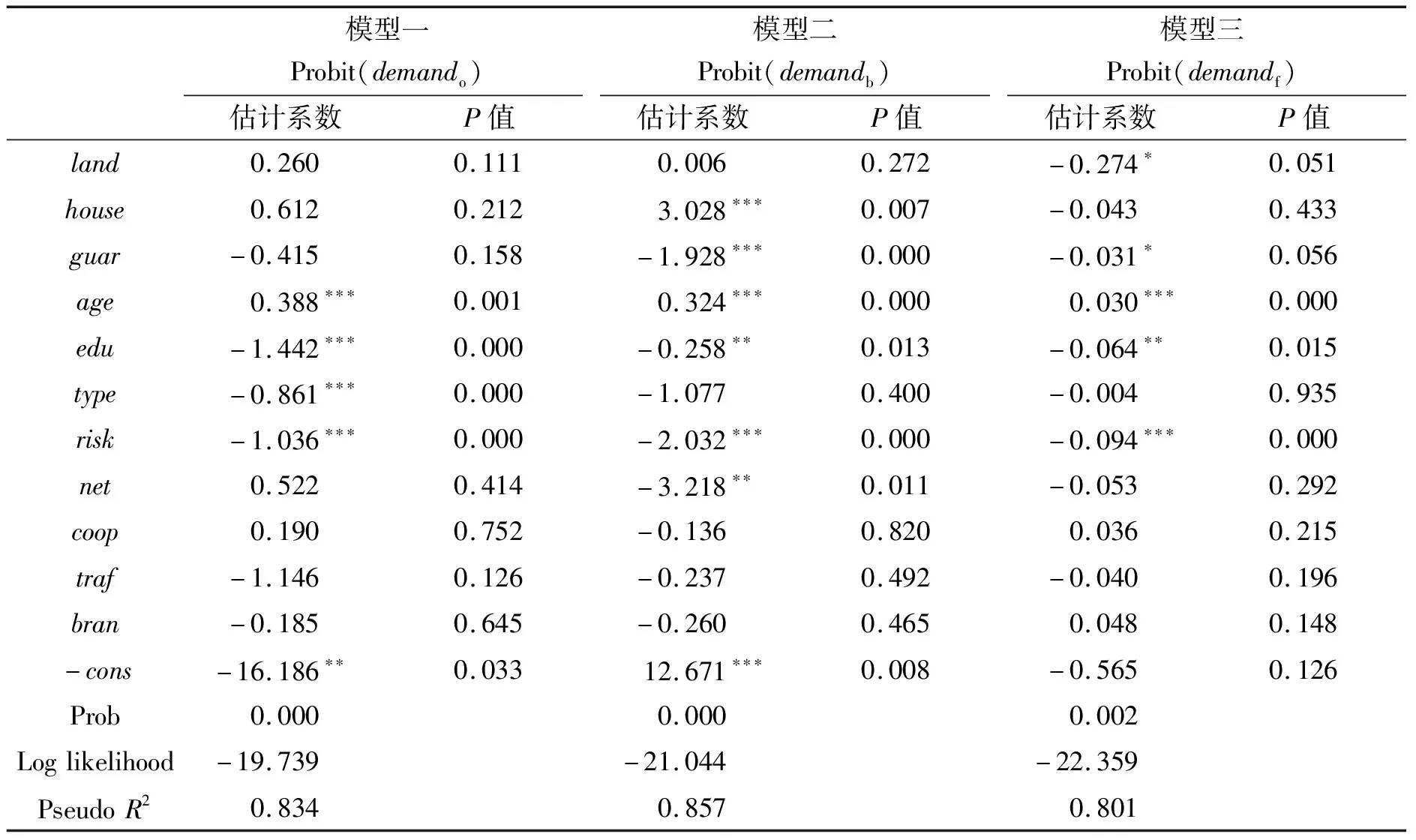

表6中模型一、模型二和模型三分别呈现小规模农户、种植大户和家庭农场需求型信贷约束Probit估计结果,由表6可得出如下结论:

(1)小规模农户需求型信贷约束已得到较大程度缓解。模型一中,农地经营规模对小规模农户需求型信贷约束影响不显著。小规模农户农业生产融资需求低,农地经营规模大小并不会催生农户的信贷需求压抑,故对其需求型信贷约束影响不显著,假说1a得到有效验证。市区有无房产、担保难易度等核心解释变量对小规模农户需求型信贷约束影响亦不显著。原因在于多数小规模农户非农收入占比较高,自有积累已能够解决资金缺口,对于是否达到金融机构批准贷款的衡量标准并不在乎。生产经营类型对小规模农户需求型信贷约束均在1%水平下存在显著的负向影响。兼业程度较高的小规模农户农业生产融资需求较低,且家庭收入较高,自有资金能够有效满足生产需要。受教育程度、风险偏好等变量对小规模农户需求型信贷约束均在1%水平下存在显著的负向影响。受教育程度高的小规模农户更容易了解贷款程序和其他贷款信息,其获得贷款的可能性往往也较高,从而增强了申请贷款的动机和意愿,遭受需求型配给的可能性较低。(31)李庆海、吕小锋、孙光林:《农户信贷配给:需求型还是供给型?——基于双重样本选择模型的分析》,《中国农村经济》2016年第1期。具有较高风险偏好的小规模农户在产生资金需求时通常不存在需求压抑,而是选择主动向金融机构申请贷款。

(2)种植大户面临较为严重的需求型信贷约束。在模型二中,农地经营规模对种植大户需求型信贷约束具有一定程度正向影响。种植大户农业生产结构较为单一,农地规模越大,面临的生产经营风险越大,农户越会因顾虑“还不起贷款”等原因面临严重的信贷需求压抑,由此假说1b得到有效验证。市区是否有房产对种植大户需求型信贷约束在1%水平下存在显著的正向影响,市区有房产反而加重了种植大户的需求型信贷约束,这是一个有趣的发现。仔细分析不难理解,市区房产是农村家庭重要资产,种植大户往往因顾忌市区房产被抵押而放弃申请贷款(这也从另一角度反映出种植大户风险规避心理加剧其信贷需求压抑)。担保难易度对种植大户需求型信贷约束在1%水平下存在显著的负向影响。种植大户在选择贷款方式时更倾向于保证贷款,然而难以找到合适担保人显著影响其申贷信心。年龄对种植大户需求型信贷约束在1%水平下存在显著的正向影响,种植大户因较大农业经营规模而产生强烈融资需求,然而年龄较大使其对利率的承受能力较低,故倾向于主动退出信贷市场。(32)梁虎、罗剑朝:《供给型和需求型信贷配给及影响因素研究——基于农地抵押背景下 4 省3 459 户数据的经验考察》,《经济与管理研究》2019年第1期。风险偏好对种植大户需求型信贷约束在1%水平下存在显著的负向影响,风险规避心理使其顾虑各种风险进而被迫降低甚至放弃借贷需求。受教育程度和社会网络对种植大户需求型信贷约束均在5%水平下存在显著的负向影响。较低的文化程度和脆弱的社会网络使该部分农户面临高昂借贷信息搜寻成本,进一步加剧了其信贷需求压抑。

(3)家庭农场面临的需求型信贷约束较轻。在模型三中,农地经营规模对家庭农场需求型信贷约束在10%水平下存在显著的负向影响。农地经营规模越大的家庭农场,虽然面临的生产经营风险越大,但其预期产出收益会越远高于贷款成本线,遭受的信贷需求压抑就会越轻,由此假说1c得到有效验证。与种植大户不同,市区是否有房产对家庭农场需求型信贷约束具有一定程度负向影响。市区有房产的家庭农场可以通过房产抵押获得相应贷款,进而缓解其需求型信贷约束。担保难易度对家庭农场需求型信贷约束在10%水平下存在显著的负向影响,相较于种植大户,家庭农场更易搜寻合适的担保人,进而有效缓解其需求型信贷约束。年龄对家庭农场需求型信贷约束均在1%水平下存在显著的正向影响,风险偏好和受教育程度对家庭农场需求型信贷约束分别在1%、5%水平下存在显著的负向影响。相较于种植大户,家庭农场普遍较为年轻、受教育程度较高、风险偏好较强,在产生资金需求时遭受的需求型信贷约束较轻。

此外,是否加入合作社在模型一至模型三中影响均不显著。笔者调研发现,虽然平度市农村合作社数量较多,但“僵尸社”、“空壳社”大量存在,多数社员对合作社认知不足,合作社社员身份对于缓解农户需求型信贷约束作用有限。本村交通便利情况、银行分支机构数量等区域特征变量在模型一至模型三中影响亦不显著,可能的原因是平度市农村地区交通较为便利、金融网点布局较为合理,区域特征已不是影响农户向金融机构贷款的主要因素。

表6 小规模农户和种植大户需求型信贷约束Probit估计结果

注:***、**、*分别表示在1%、5%、10%显著性水平下显著。

2.农户供给型信贷约束Probit估计结果

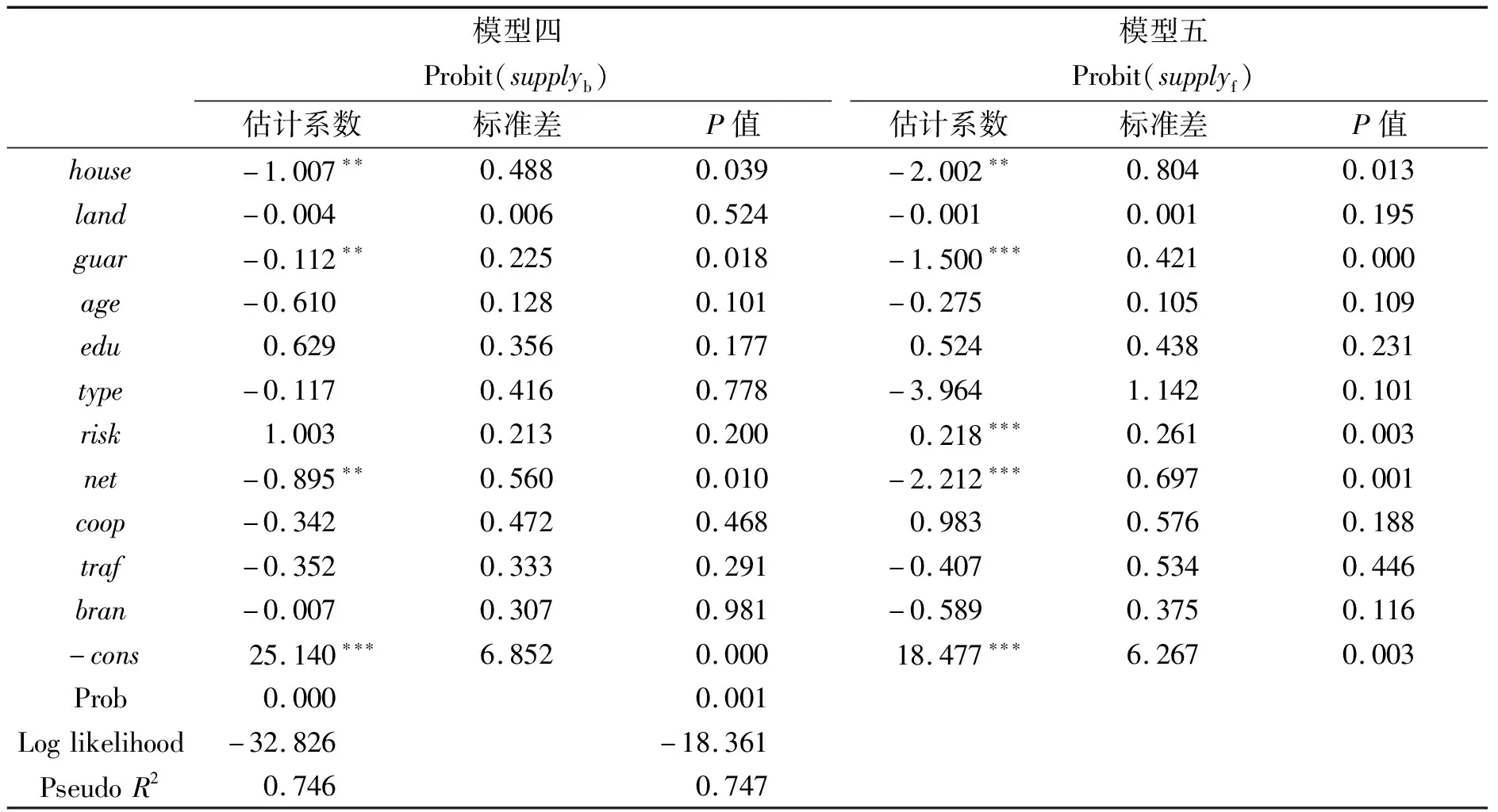

表7中模型四和模型五分别呈现种植大户和家庭农场供给型信贷约束Probit估计结果。从上文分析得知,规模农户(尤其是家庭农场)面临较为严重的供给型信贷约束。通过表7发现,农地经营规模对种植大户供给型信贷约束(模型四)和家庭农场供给型信贷约束(模型五)均具有负向影响但不显著。平度市是全国农村承包土地经营权抵押贷款试点地区,农地经营规模一定程度上有利于缓解农户供给型信贷约束。但农地“低流通、低价值”属性使之难以成为金融机构理想的抵押品,农地经营权抵押贷款仅作为房产抵押贷款和保证贷款的附加形式存在,这导致农地经营规模对农户供给型信贷约束的缓解作用并不显著。结果虽然与假说2不太一致,但均反映现阶段农地价值低、农地经营权抵押机制不健全的现实。市区有无房产、担保难易度等变量在模型四和模型五中均具有显著负向影响。平度市农村贷款形式以房产抵押和保证贷款为主,市区无房产或难以找到合适担保人的规模农户,往往易遭受金融机构严格的供给型信贷约束。社会网络对种植大户和家庭农场供给型信贷约束分别在5%水平和1%水平下存在显著的负向影响。种植大户和家庭农场的社会网络较为薄弱,在产生资金需求且向金融机构申请贷款时易面临较高的借贷门槛,加重其供给型信贷约束。风险偏好对家庭农场供给型信贷约束在1%水平下存在显著的正向影响,原因在于风险偏好较高的家庭农场通常不具备实质性经营条件,在向金融机构申请贷款时易面临严苛的数量信贷配给。

表7 种植大户和家庭农场供给型信贷约束Probit估计结果

注:***、**、*分别表示在1%、5%、10%显著性水平下显著。

3.稳健性检验

互为因果可能导致模型内生性问题。兼业经营可以缓解小规模农户需求型信贷约束,需求型信贷约束的缓解也可能会促使该类农户进一步选择兼业经营。小规模农户所在地是否有企业与农户家庭生产经营类型具有较强关联性。基于此,本文选取“小规模农户所在地是否有企业(enterprise)”作为“家庭生产经营类型(type)”的工具变量(见模型六)。较低的风险偏好导致种植大户面临严重需求型信贷约束,遭受需求型信贷约束也可能导致种植大户进一步降低风险偏好;较高的风险偏好有利于缓解家庭农场需求型信贷约束,信贷需求压抑的降低又可能进一步提升家庭农场的风险偏好。政府对贷款知识宣传力度与农户风险偏好具有较强关联性,基于此,本文选取“政府对贷款知识宣传力度(prop)”作为“风险偏好(risk)”的工具变量(见模型七和模型八)。得出的回归结果见表8。由表8可知,在三个模型第一阶段回归中,联合检验F值分别为149.23、167.21和170.35,模型均不存在弱工具变量问题。两个工具变量回归的Wald外生性检验p值分别为0.053、0.067和0.069,说明如果使用Probit模型会存在内生性问题,IV-Probit估计结果更加可靠。IV-Probit估计结果与Probit估计结果并无明显差异,说明在考虑模型内生性问题后,所得结论依然成立。

遗漏变量亦可能导致模型内生性问题。信用贷款也是农户向金融机构申请贷款的有效方式,农户信用亦是农村金融机构衡量是否向农户贷款的一项指标。因此在分析农户供给型信贷约束方面,为保证结果的稳健性,本文在模型三和模型四中增加控制变量“本村信用环境如何(credit)”进行回归分析,回归结果的显著性和正负方向未发生明显变化,所得结论是稳健可靠的。(33)限于文章篇幅,本文并没有将增加控制变量的回归结果列出,备索。

表8 工具变量估计结果

注:***、**、*分别表示在1%、5%、10%显著性水平下显著。

六、结论与政策建议

本文基于山东省平度市720名农户的调研,运用Probit二元选择模型分析不同规模农户信贷约束的异质性及其影响因素。研究结果发现:不同规模农户信贷约束类型及其影响因素呈现差异化特征。具体地,兼业经营使得小规模农户缺乏融资需求,需求型和供给型信贷约束均得到较大程度缓解。种植大户具有较强农业融资需求,但无力承受因较大农地规模带来的较高生产经营风险,易遭受较严重的需求型信贷约束;缺乏合适抵押物和担保人等因素又使其面临较为严重的供给型信贷约束。家庭农场较大农地规模和多样化生产布局使其预期产出收益远高于贷款成本线,具有较强融资动机,面临的需求型信贷约束较微弱;但家庭农场缺乏合适抵押物和担保人,易遭受来自金融机构的供给型信贷约束。为有效破解农村融资困境,应针对不同规模农户制定精准解决方案,提高农业资金供求的匹配程度。

基于上述研究结论,本文提出如下政策建议:第一,开辟农村经济新蓝海,提升小规模农户兼业水平。一方面应稳步推进城乡一体化进程,另一方面要通过土地增减挂钩、点状供地等政策激励社会资本下乡,发展农村新产业新业态,实现小规模农户收入多元化,有效缓解农户需求型信贷约束。第二,提升种植大户受教育水平,加强农村信贷政策宣传力度。通过种植大户轮训计划,分类型、分层次开展新型职业农民培育。定期开展农村信贷政策宣讲活动,增强种植大户对信贷政策的认知度和申贷信心。第三,释放农地抵押效能,缓解种植大户和家庭农场供给型信贷约束。受制于产权不明晰、流通性和价值性低等因素,农地始终难以成为金融机构理想的抵押品。因此,一方面要创新农地抵押模式,采取“风险基金+农地抵押”、“农业担保公司+农地抵押”或“保险+农地抵押”等多种农地抵押模式;另一方面要加强土地经营权价值评估专业体系和农村土地产权流转体系建设,保证农地价值准确评估和农地抵押物能够顺利处置。第四,深化农村担保制度改革,提升农村担保便捷性和适用性。一方面要进一步扩大农户的担保财产范围,探索建立农户、农民专业合作组织、保险公司和担保机构等的互动合作机制;另一方面应精简担保公司担保手续,提升农村担保适用性。此外,政府应实现农村合作社从注册到运营、管理规范化,使社员互助担保成为缓解农户信贷约束的重要方式。