新经济下企业创新对财务绩效影响研究

2020-06-11曹济民

曹济民

摘 要:新经济下,企业创新比大量生产更为重要。企业绩效是评价生产经营、管理控制、生存运行关键活动。然而企业创新行为能否会发挥功效,对企业绩效产生积极或消极的影响,降低或加剧企业竞争风险程度,创新绩效投入产出效率。因此,本文实证研究分析企业创新与绩效关系,推动各层面和节点创新绩效评估活动,研究表明:企业创新是企业总体绩效主要因素,技术创新可以提高生产效率,创造剩余价值,为企业盈利提供可能,并且优化公司治理结构和创新管理制度都对提高企业绩效具有重要推动作用。因此,从企业长期发展而言,创新管理对提高企业绩效有着不可或缺的作用。

关键词:企业创新 财务 绩效 新经济

一、引言

现代社会进入新经济时代,创新比大量生产更为重要。纵观国内,通过创新而占领市场地位企业数不胜数。腾讯通過创新15年内做到市值千亿美元,位列和联网四强,是其员工中超过一半都是研发人员,累计申请专利7000项,是大象企业中最执着于创新企业之一。中国制造业创新在新经济时代中处于炙手可热状态。欧盟委员会公布的2018欧盟工业研发投资排名中,中国438家企业上榜,占17.52%,其中华为以113亿欧元研发投入排名世界地五。可见,中国企业在全球新经济背景下已崭露头角,正实现“制造”到“创造”质变创新。创新已经成为国家和企业发展主题,今年中国迈入了创新型国家行列,规划30年后将进入创新型国家前列,尤其我国成立百年之时将进入世界科技强国。

新经济时代到来给企业创新发展提供了良好社会经济环境同时,也增加了许多不确定因素。错误的创新方式或是没有与时俱进而导致失败企业不在少数。从柯达、Nokia、黑莓和Yahoo曾经都是行业巨头,最终昔日辉煌地位被同行取缔。同样,春兰空调多元化策略决策失误最终失去市场主动权。由上企业创新失败案例看出,创新是有代价的,须把自身置于风险之中。本文主要贡献从实证分析企业创新和财务绩效关系,企业创新是财务绩效主要影响因素,技术创新可以提高生产效率,创造剩余价值,为企业盈利提供可能,并且优化公司治理结构和创新管理制度都对提高企业绩效具有重要推动作用。。

二、文献述评

“新经济”是建立在信息技术革命和制度创新基础上持续性增长与低通货膨胀率、低失业率共同存在,以及经济周期阶段性特征淡化的一种新经济现象。熊彼特认为创新是新生产要素和条件结合体,包括新产品、新生产方法、新市场、新原材料或供应来源和新组织形式。从新技术迅速发展看,华尔特·罗斯托将"创新"发展从“技术创新”,成为“创新”主导地位。从20世纪60年代开始兴起对技术变革和技术创新研究,马奎斯和迈尔斯提出创新是技术变革的集合,是一个新问题不断被解决,新项目得到实际应用过程。傅家骥(2015)从市场潜在盈利能力分析,在经济利益目标驱使下,重新组织生产要素等条件考虑,将为构建效率、效能及节约成本的新组织奠定基础。

三、理论分析与研究假设

财务绩效是企业战略及实施执行是否为最终经营业绩贡献。关于财务绩效研究,学者朱乃平、孔玉生(2014)研究表明,企业财务绩效与技术创新显著正相关,董千里等(2017)认为企业规模对企业财务绩效具有交叉关系。李博采、崔也光(2016)认为社会责任、创新研发与发展投入与财务绩效呈正向关系,提升研发投入可显著提高财务绩效,则技术创新是提高企业财务绩效不可或缺内容。Guth(1990)研究认为一是从产品、成本视角可以增加竞争优势;二是,从拓展业务领域,可以聚焦新的增长点;对于研发密度多企业基于研发成本投入产出的滞后性特点,则行业影响到创新研发投入产出滞后期(Narin,Lev,1999)。因此,企业创新研发投入对企业利润增长起正向影响作用(Mario、Seraina,2008)结论与以往学者研究结果相同。

关于研究技术创新与财务绩效之间有正向作用、相关性不显著,还发现二者呈负相关。陆玉梅和王春梅(2011)、杨敏(2013)等认为技术高新企业投入研发与盈利增长影响显著相关,且企业R&D影响企业盈余有滞后性。同时企业R&D 投入与财务绩效间关系会随着时间推移而发生改变(张永海等,2006),对中小企业(科技型)技术创新与成长性是正相关,而中小企业(非科技型)技术创新与成长性相关性不强(马鸿烈,2012)。国内外大部分学者研究显示,企业创新对财务绩效呈正向影响;有少部分学者认为,二者之间关系呈负相关作用,且影响有差异。因此,新经济下创新成是企业发展核心要素,企业获得竞争优势基础是不断地获得异质性资源,企业研发方面投资得越多,获得异质性资源可能性就越大,越有利于企业提升财务绩效。鉴于此,本文提出以下假设:H1:企业创新投入与财务绩效有正相关关系。

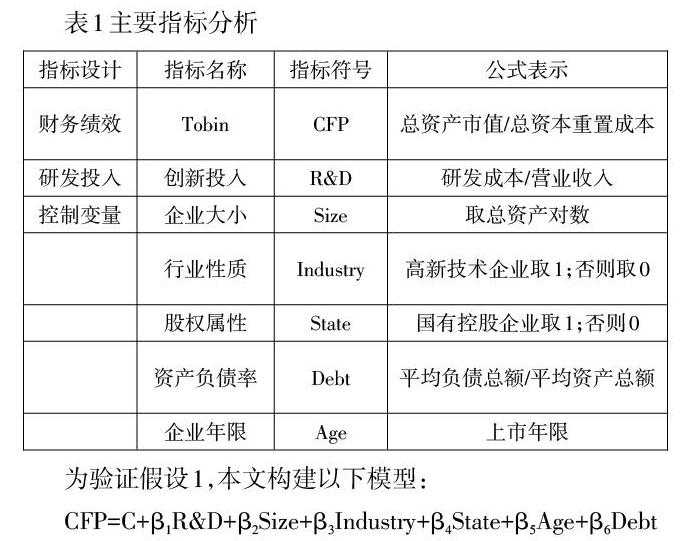

四、研究指标分析

(一)研究样本设计

研究样本以2015-2017年沪上668家公司,剔除了上市不到3年企业,删减了部分无法在国泰安数据库中获取企业研发投入及财务数据不全上市公司。通过筛选得到了有效数据1966个。研究中涉及数据来源于国泰安数据库。

(二)研究模型和变量定义

本文财务绩效衡量指标基于市场指标相对会计指标是企业经营状况实时反映,则本文采用市场指标托宾Q值作为被解释变量,衡量企业财务绩效,用符号CFP来表示,其计算公式为:

CFP=企业总资产市场价值/企业总资本重置成本

本文借鉴以往研究,采用研发投入强度来衡量企业创新投入集体指标,用符号R&D来表示,其计算公式为:

R&D=研发投入/营业收入

借鉴以往研究,企业规模(Size)、行业属性(Industry)、所有权属性(State)、资产负债率(Debt)、企业年龄(Age)作为控制变量。本文采用1或者0来反映行业属性和所有权属性这类没有具体数值指标。各指标见表1所示。

为验证假设1,本文构建以下模型:

CFP=C+β1R&D+β2Size+β3Industry+β4State+β5Age+β6Debt

五、实证结果与分析

表2描述性统计特征可知,托宾Q值均值为2.2845,与上市公司财务绩效总体水平相符;研发强度最大值为0.8856,最小值为0.000000302,得出非平衡的创新成本,这些可能是从资源配置考虑,由于企业具有不同异质性资源渠道则投入费用也不同。此外,资产负债率均值为0.5038,总资产对数均值为23.0253,公司上市年限均值为15.3642。

变量相关性系数(限于篇幅省略表格),所有解释变量间相关系数绝对值均小于0.5,说明各变量之间不具相关性;Probability数值除了研发投入强度(R&D)和企业年龄(Age)之间为0.191外,其他都小于0.05,说明研发投入与企业年龄之间相关系数没有意义,这两者之间相关系数没有参考价值,由此可见,各变量之间基本不存在多重共线性,选择较为合理。本文研发投入强度(R&D)与托宾Q值(CFP)相关系数为0.1733,且在1%水平上显著,假设1很有可能通过验证;各控制变量与因变量托宾Q值(CFP)相关系数而言,资产负债率(Debt)、企业规模(Size)、所有权属性(State)与因变量相关系数在1%水平上显著,行业属性(Industry)和企业年龄(Age)与因变量相关系数在5%水平上显著,选取控制变量是合适的。

回归显示,研发投入强度(R&D)与托宾Q值(CFP)间回归系数为5.1479,且在1%水平上显著相关,这两者间呈显著正相关,验证了假设1成立。控制变量与托宾Q值(CFP)间分析而言,行业属性(Industry)、企业规模(Size)在1%水平上呈显负相关;资产负债率(Debt)5%的水平上显著正相关;企业年龄(Age)和所有权属性(State)与因变量相关性不显著。另外,R2值为0.2511,整个模型拟合程度并不好;F统计量值为109.4713,可见总体方差没有显著性差异,说明模型模拟精度较高。

由回归分析结果可得到回归方程:

CFP=18.2578+5.1479R&D-0.6947Size-0.2374Industry-0.1474State-0.0016Age+0.1861Debt

回归表明,企业营业收入相同时,每增加一个单位研发投入年能提高5.1479个单位财务绩效。同时,提高企业资产负债率,也能增加企业财务绩效(限于篇幅省略表格)。

六、结论与建议

本文以沪上668家研发信息披露公司分析结果如下:

(1)创新推进企业绩效。尤其财务绩效从企业研发投入和资产负债率关系显著。其中表现更为显著的是投入的研发力度;大企业财务绩效小于小规模企业;而财务绩效与年限和股权异质性影响不显著。企业创新对财务绩效起到了促进作用,说明了企业通过创新投入可带来竞争优势,从而提升企业价值。

(2)小型企业发展前景较好。企业规模越大,越会减弱创新投入对企业财务绩效促进作用,小型企业通过创新来提升财务绩效和竞争优势机会更大。大型企业在市场上已占领一定地位,缺少创新阶层实质性突破,大型企业即使加大其研发投入,也难以显著地提升财务绩效。而小型企业就能凭着新兴技术和商业模式在几年内迅速崛起占领市场地位。

(3)扩大创新投入。对于新经济下创新是企业可持续发展重要要素,因此,扩大资金投资,人力资源,营造创新氛围,以此提高企业创新价值链,实现企业长期稳定发展。

(4)加强高管培训。人才是创新关键,对于中小微企业一个要与时俱进,学习国内外先进企业及经验,并从资源配置等途径上引入优秀人才,特别以智慧创新团队为基础,规划企业发展前景,为实现和创建企业创新平台奠定坚实基础。

(5)建立创新交流合作平台。小型企业资源有限,缺乏创新人才和资金,则建立创新交流合作平台,节约创新活动成本;创新交流平台建立一是可以支撑推动了技术创新实力;二是依靠政府引导和协调职能,促进企业各方面合作;三是促进创新成果应用;因此,企业从内涵和外延上真正提高创新发展的实力和动力,推动企业可持续发展。

参考文献

[1]徐乐,赵领娣.重点产业政策的新能源技术创新效应研究[J].资源科学,2019,41(01):113-131.

[2]马国旺,刘思源.技术-经济范式赶超机遇与中国创新政策转型[J].科技进步与对策,2018,35(23):130-136.

[3]张路蓬,薛澜,周源,张笑.戰略性新兴产业创新网络的演化机理分析——基于中国2000-2015年新能源汽车产业的实证[J].科学学研究,2018,36(06):1027-1035.

[4]柳卸林,张可.傅家骥与创新管理研究的中国化[J].科学学与科学技术管理,2014,35(11):3-12.

[5]白千文,张春燕.新古典制度均衡理论不能指导转型实践的定性分析与启示[J].中央财经大学学报,2014(08):69-74.

[6]付才辉.新结构经济学一般均衡理论初探[J].武汉大学学报(哲学社会科学版),2018,71(06):129-138.

[7]朱乃平,朱丽,孔玉生,沈阳.技术创新投入、社会责任承担对财务绩效的协同影响研究[J].会计研究,2014(02):57-63+95.

[8]董千里,王东方,于立新.企业规模、企业社会责任与企业财务绩效关系研究[J].技术经济与管理研究,2017(02):23-28.

[9]崔也光,李博.企业社会责任履行、R&D投入与财务绩效——基于我国主板上市公司的经验证据[J].贵州财经大学学报,2018(02):60-69.