“五大发展理念”背景下中小企业发展问题研究*

2020-06-11金欣雪

金 欣 雪

(1.亳州学院电子与信息工程系, 安徽毫州 236800;2.阜阳师范大学数学与统计学院, 安徽阜阳 236037)

推动高质量发展,是党的十九大提出的重要命题之一。推动经济高质量发展,必须重视占比较大的中小企业发展。中央在“五大发展理念”背景下,发出了从间接融资走向直接融资的宣言,过低的直接融资比重,是导致银行风险加剧,金融体系不稳,企业尤其是中小企业融资难、融资贵的根本原因。在这样的前提下,针对中小企业的发展问题我们需要更为全面的认识。

浙江是中小企业大省,全省包括个体工商户在内的各类中小企业已突破300万家,工业中小企业、中小板及创业板企业景气指数一直名列前茅,针对此类企业开展的金融服务、金融保障,在贷款增速、贷款总量及产品创新等领域也都走在了全国前列。本文选择浙江省中小企业为研究对象,认为浙江省作为中国中小企业的领头兵,其发展问题更具代表性。

一、中小企业竞争力评价

1.中小企业竞争力评价指标体系的构建

借鉴国内外企业竞争力评价的研究成果,结合浙江省中小企业的特点,本文选择出12个指标构建中小企业竞争力测评指标体系[1],选用销售利润率(X1)、成本利润率(X2)和总资产利润率(X3)3个指标衡量各行业的获利能力,用负债流动率(X4)、资产负债率(X5)等7个指标衡量各行业的融资和资本运作能力[2],选取主营业务增长率(X11)、总资产扩张率(X12)等2个指标来衡量行业的成长能力。通过这些指标对浙江省不同行业的中小企业竞争力进行测评,具体指标如表1:

表1 中小企业竞争力评价指标体系

2.分析结果

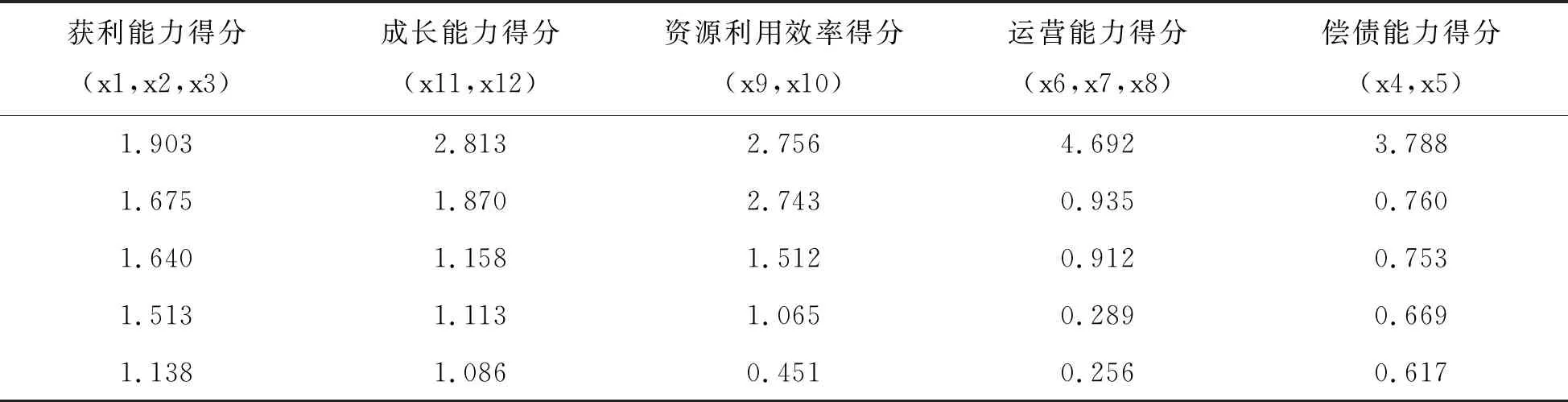

在企业获利能力方面,指标X1(销售利润率)、X2(成本利润率)、X3(总资产利润率)有较大载荷,其中电子设备业的获利能力得分最高为1.903,其余行业略低,各行业整体差别不大;指标X11(主营业务增长率)、X12(总资产扩张率)在企业成长能力上有较大载荷,其中成长能力最好的行业得分为2.813;在企业资源利用效率方面,指标X9(流动资金周转率)、X10(全员劳动生产率)有较大载荷,排名第一的行业得分为2.756,其余行业得分稳步下降;指标X6 (流动比率)、X7 (营运资金占总资产比率)、X8(固定资产周转率)在企业运营能力上有较大载荷,排名前五的行业得分差别较大,石油加工业在运营能力方面表现较好,得分为4.692,其余行业得分均偏低;在企业偿债能力方面,指标X4(负债流动率)、X5(资产负债率)上有较大载荷,在行业得分方面,与前者类似,最高得分为3.788,而其余行业均低于1,行业整体表现不佳,具体结果见表2。(表2为在企业获利能力,成长能力等方面,排名前五的不同行业得分)

表2 不同维度排名前五位行业得分

上述分析有助于认清浙江中小企业发展的总体水平、强项和弱项,各行业所处位置等信息。由此不难看出,在代表企业获得能力、资源利用效率能力及成长能力等指标上,各行业均有较好表现。而在代表企业偿债和资本运营能力的各项指标中,普遍表现较差,除个别行业之外,行业得分整体偏低,这也反映出浙江省中小企业面临的一个共同问题,企业资金不足,有85.3%的中小企业亟须再融资, 融资难已成为制约其发展的主要障碍[3]。

二、中小企业融资效率分析

融资效率是指企业在融资的财务活动中所实现的效能和功效,即企业能否以尽可能低的成本获取资金并加以有效利用[4]。研究中小企业融资效率,对相关机构全面了解中小企业融资困境,分析形成效率差异的影响因素,为执行“五大发展理念”下提出的相关政策可以提供重要的参考依据。

浙江存在资金不足问题的中小企业占比高达74.6%,而这些企业借助的融资种类主要有: 一是内部融资;二是外部融资,外部融资又分为债权融资和股权融资。不同的融资方式引致不同的融资成本,对融资效率产生差别影响。企业内部融资在融资成本、融资风险、资金利用率等方面均优于外部融资,融资效率最高[5]。本文随机选取了上述行业中的29家上市公司作为研究对象,围绕两种外部融资方式的效率高低进行论证。

1.变量选择

(1) 融资效率指标

企业的融资效率和净资产收益率成正比, 净资产收益率越高则融资效率越高;反之, 则融资效率越低。本文选择净资产收益率 ( ROE) 作为衡量企业融资效率的指标。

融资效率=投资报酬率/资本成本率

=净资产收益率/加权平均资本成本(1)净资产收益率=净利润/平均净资产,反映每单位融资额获利情况,并且在不同规模企业间具有可比性,因此投资报酬率采用净资产收益率,资金成本率采用加权平均资金成本表示。

=净资产收益率/ [债务成本 ( 1 -所得税率) ×资本负债率+权益×权益比]

(2)债权融资水平

本文用资产负债率代表债权融资水平。这反映了在总资产中有多大比例是通过借债来筹资的,该指标综合反映了企业的负债水平。

资产负债率=负债总额/资产总额×100%

(3)权益性融资水平

本文采用股东权益比率代表权益性融资水平,是股东权益与总资产的比率,反映了公司的自有资本。

股东权益比率=股东权益总额/总资产净额×100%

2.分析结果

为了明确不同的融资方式对融资效率的影响,对以上三个指标建立面板数据回归模型,回归结果如表3:

表3 面板数据回归结果

样本公司的财务数据主要来自《中国股票市场研究数据库》(CSMAR),部分数据来自中国证监会网站。

从回归分析的结果可看出,债权融资水平及权益性融资水平的回归系数均显著为正,即两者均对融资效率存在正向影响,但债权融资水平的变化对于企业融资率的影响比权益性融资水平的影响更大,即债权融资的效率要高于股权融资的效率。另外通过进一步对模型进行变系数回归的结果显示,上市时间长短会影响企业的融资偏好,上市时间长的企业偏好权益性融资,而晚期的上市企业更倾向于债权融资。一方面因为债权融资具有税盾效应,我国对利率及相关收费都有明确规定,贷款利率浮动范围不大,中小企业获得的贷款利率水平并不高;另外一方面,对于普遍发行额较小的中小企业来说,存在着规模不经济和交易成本过高问题,引致其股权融资效率偏低,因其上市所需的审计费用、信息披露费用、挂牌费用等均为固定费用,不会随发行规模大小发生变化。

三、结语

本文以浙江省中小企业数据为例,首先通过对中小企业的竞争力分析,了解中小企业的发展情况,发现其在获利能力、成长能力等方面进展良好,而在企业融资方面普遍表现较差。针对中小企业突显的融资难问题,对企业的融资效率进行实证分析,结果表明,债权融资与权益性融资均有助于提高中小企业的融资效率,但债权融资的效率要高于股权融资,上市时间长短也会对企业融资偏好产生影响。

中小企业发展面临的首要问题就是融资难、融资贵。为提高企业融资效率, 加速中小企业对权益性融资的偏好转变,以“五大发展理念”为指导,笔者提出以下建议:

1.完善中小企业扶持机制,提高直接融资比重

从直接融资看,中小企业板和创业板股票市场的门槛较高,面向中小企业的信托类、债券类、和票据类等金融产品缺乏创新,集合债、集合信托等融资成本高达12%至15%。截至2018年,浙江中小企业直接融资比重仅为16.7%,直接融资比重过低,是中小企业融资难、融资贵的深层次原因之一。为了响应“新国九条”提出的“壮大主板、中小企业板市场,创新交易机制”“加快完善全国中小企业股份转让系统”等号召, 可以学习“浙江板块”模式, 通过推动中小企业境内外上市融资,提高中小板、创业板上市公司数量,加快推进优质中小企业上市直接融资。

2.“建立小额、便捷、灵活多元的投融资机制”,防范融资风险

对于中小企业而言,内部融资是其首选方式,至少62%的资金依靠其自有资金解决。伴随规模的扩张,借贷资金(包括银行信贷和民间借贷)也逐渐成为其重要的融资方式。鉴于伴随银行贷款的审批周期长、借贷时间短、融资贵等缺陷,更多的中小企业倾向于进行民间借贷。民间借贷在助力企业发展的同时,也带来了巨大的风险。首先民间借贷的高利率加重了企业的财务负担;其次不规范的民间借贷途径,易引发资金链的断裂,隐藏巨大的金融风险。因此,在规范民间借贷的同时,通过“建立小额、便捷、灵活多元的投融资机制”,积极拓宽融资渠道,如建立中小企业间的互助组织,实现金融资本与产业资本直接对接;开设中小企业应急专项贷款,提供短期周转资金;搭建中小企业网络融资服务平台,开启网络融资模式等等,以降低企业的融资成本,预防资金链断裂,防范金融风险。