外源资金配置对区域绿色技术创新的空间异质作用研究

2020-06-10耿洁,马姚

耿 洁,马 姚

(南京理工大学紫金学院 江苏 南京210094)

随着环境问题的加剧,绿色创新成为社会可持续发展重要举措,巴黎气候变化大会指出,全球必须向绿色、低碳、清洁方向转变,党的十九大提出要加快生态文明体制改革,面对资源与需求的突出问题,科学技术仍是当今区域经济发展的主导力量。提高区域绿色技术创新能力是各地发展需要面对的重要主题。G20 峰会提出,为应对气候变化,全球应致力于减排并引导资金流向绿色低碳领域。在经济发展进入新常态、利率市场化完全放开的宏观背景下,寻求更有利于区域绿色技术创新发展的外源资金配置方式,对提高各区域绿色技术创新能力具有指导意义。

一、研究综述

绿色技术最早由Brawn 和Wield 提出,将其分为清洁能源技术、清洁工艺技术和清洁产出技术三个方面,是实现减少环境污染、降低原材料、自然资源以及能源消耗的总称①。随着可持续发展逐步深入,学者对绿色技术创新进行定义时,主要从产品、技术、制度创新的角度出发,最终达到节能减排,能源、经济、环境系统三者协调发展的目的②③。此外,关于绿色技术创新能力的计量分析也在不断发展,主要基于问卷调查法④⑤、系统指标体系筛选法⑥等进行绿色技术创新指标体系的构建。在此基础上采取数据包络分析法⑦⑧、随机前沿法⑨等对微观层面下绿色技术创新能力进行度量。但是已有的实证分析中缺乏对区域范围内绿色技术创新能力的研究,而区域绿色技术创新能力在空间上具有显著的相关性和差异性,不同区域间的绿色技术创新能力呈现不同的特质,所需的金融配置方式也会存在差异。

对于外源资金配置对技术创新影响力的阐述,学者主要从微观层面进行分析: 金融进行资金配置会影响到企业资本运作状况,进而对企业技术研发和发展创新带来影响⑩⑪⑫。以市场为核心的金融资源配置方式有利于高新技术企业的研发融资行为,而以银行为核心的金融配置方式更有利于低风险、传统型企业成长⑬⑭。但是,我国学者对我国金融发展和区域技术创新实证研究发现: 区域金融资源的配置差异导致我国区域技术创新效率存在空间集聚效应⑮,并且金融资源的创新推动力在发达地区的作用力更加显著⑥。在企业筹集资金的过程中,金融资源以外的财政资源也是企业进行技术创新的重要支柱,政府资金在企业创新资金来源中最高占比可以达到8.9%,成为继企业内部自有资金以外的最高占比⑱-㉑。由此可见,不同外源资金资源配置方式对区域绿色技术创新的作用力是不同的。本文借鉴宋晓薇等测度区域绿色技术创新能力的思想,考察外源资金配置方式对区域绿色技术创新的异质作用力,以期为区域技术创新发展提供一定的参考。

二、区域绿色技术创新能力测算及分析

(一)区域绿色技术创新能力测算

基于区域绿色技术创新能力的测算,根据宋晓薇等学者对绿色技术创新的定义,对《中国区域技术创新能力报告》原有指标体系进行筛选,并补充环境治理指标以体现在技术创新水平下区域绿色创新的能力。该指标体系主要从区域技术知识创造能力、规模以上企业技术创新水平、市场环境创新度、创新带动的经济效益以及环境治理水平5 个方面共16 项指标,对区域绿色技术创新能力进行测算。

本文以我国31 个省市为对象,采用因子分析法测算了2013—2017 年各省市绿色技术创新能力。数据主要来源《中国统计年鉴》《中国高新技术产业统计年鉴》、国家统计局、EPS 数据库,并通过后期整理计算得到。因子分析过程中,各年份KMO 值均在0.7 以上,统计量伴随概率均为0.000,表明采用因子分析的方法对各区域绿色技术创新能力进行测算是合理的。为保证解释的总方差在85%以上,因此提取4 个公因子,对旋转后的各因子载荷度进行排序,发现4 项公因子代表的因子项分别为:企业技术投入产出因子、人力资本因子、经济效益因子、环境治理因子。最终计算得到的各省市绿色技术创新能力如表1 所示。

(二)各省市绿色技术创新能力空间分布分析

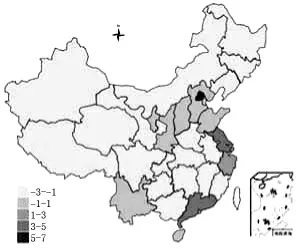

由表1 计算得到的数据,对各省市在2013—2017 年各年度绿色创新值进行加总,绘制得到2013—2017 年我国绿色技术创新能力的空间分布图,如图1 所示。

由图1 可知,整体而言,我国绿色技术创新能力在空间分布上具有显著的非平稳性,绿色技术创新能力在省市域间有较大差异。具体来看,首先,北京、江苏、浙江、广东、上海等地绿色技术创新能力处于较高水平,中西部地区绿色创新能力处于较低值。其次,发展水平最高的是北京,同时北京周边的其他四区得益于技术外溢效应,其绿色技术创新水平处于中等水平。绿色技术创新能力最低的是西藏地区,同时,中部地区和东北地区的创新能力也处于较低水平。因此,我国绿色技术创新能力在空间分布上存在不稳定性。

表1 各省市2013—2017 年绿色技术创新能力

图1 2013—2017 年绿色技术创新空间分布图

三、外源资金配置方式与各区域绿色技术创新能力灰色关联值测度

上述空间分析表明,我国绿色技术创新能力在空间上呈现显著的不平稳性,各省市在时间轴上的发展趋势也没有固定的规律可循,各区域绿色技术创新能力需要进一步提升和稳固。在目前生产力高速发展的背景下,内部融得的资金已经无法满足区域进行绿色技术创新的活动资金要求,外源资金作为区域绿色技术创新活动的核心动力,其配置方式的差异性对各区域绿色技术创新的作用力也有所不同。本文将采用灰色关联分析法分析不同的外源资金资源配置方式对绿色技术创新能力所起的异质性作用。

(一)外源资金配置方式指标选取

外源资金从资金来源来看主要指企业在从事生产经营活动中,从其他经济体筹得的资金。筹集方式主要分为直接融资和间接融资,直接融资包括商业信用、融资租赁,间接融资则包括银行贷款、发行股票、债券发行等。根据我国目前的经济体制、相关政策以及各区域工业企业获得资金的主要来源,本文将外源资金配置方式分为财政资金配置和金融资金配置。在指标选取方面,依据数据的可得性,采用企业所得税占GDP 比重(减免税)、政府科学技术投入占财政支出比重(政府补贴)来衡量财政资金配置,中长期贷款占贷款总额比重(金融机构贷款)、股票市价总值占GDP 比重(发行股票)、公司信用类债券与2013 年交易额比重(发行债券)来衡量金融资金配置1数据来源:《中国统计年鉴》《中国证券期货统计年鉴》《中国区域金融运行报告》、EPS 数据库。。

(二)灰色关联分析模型设定

灰色关联基于事物发展的动态趋势,分析系统中关联因子之间的灰色关联程度,实质在于描述曲线间几何形状的差别程度,利用曲线间的差值作为关联程度的衡量尺度,以此寻找对区域绿色技术创新能力影响最大的外源资金资源配置方式。相比于传统的回归分析法,灰色关联分析不要求变量之间存在线性关系或对数关系,主要能够有效解决信息有限、数据量少的小样本事件的分析。外源资金资源配置方式指标数据十分有限,与绿色技术创新能力的发展均属于不确定动态过程。因此本文采用灰色关联法分析二者之间的关系。

1.相关描述设定。进行灰色关联分析的前提需要进行相关描述的设定,即分别由各区域绿色技术创新能力、外源资金资源配置模式表示参考序列和比较序列。如式(1)(2)所示:

其中,i 代表指标项。(i=1,2,3,4,5)

由于选取的4 项指标代表的具体含义不同,因此需要对原始数据进行无量纲化处理,使得最终的分析结果具有可比性。本文采取最值法进行无量纲化处理。

2.关联系数计算模型。关于灰色关联系数模型的界定如式(3)所示:

其中,ρ 为分辨系数,取值在 0—1 之间,本文命ρ 为 0.5。

由于关联系数表示的是各区域在各个时点外源资金配置方式与绿色技术创新能力的关联程度值,信息分散不便于做整体的分析比较。因此,取各区域在2013—2017 年关联系数值的平均值表示关联系数 ri,如式(4)所示:

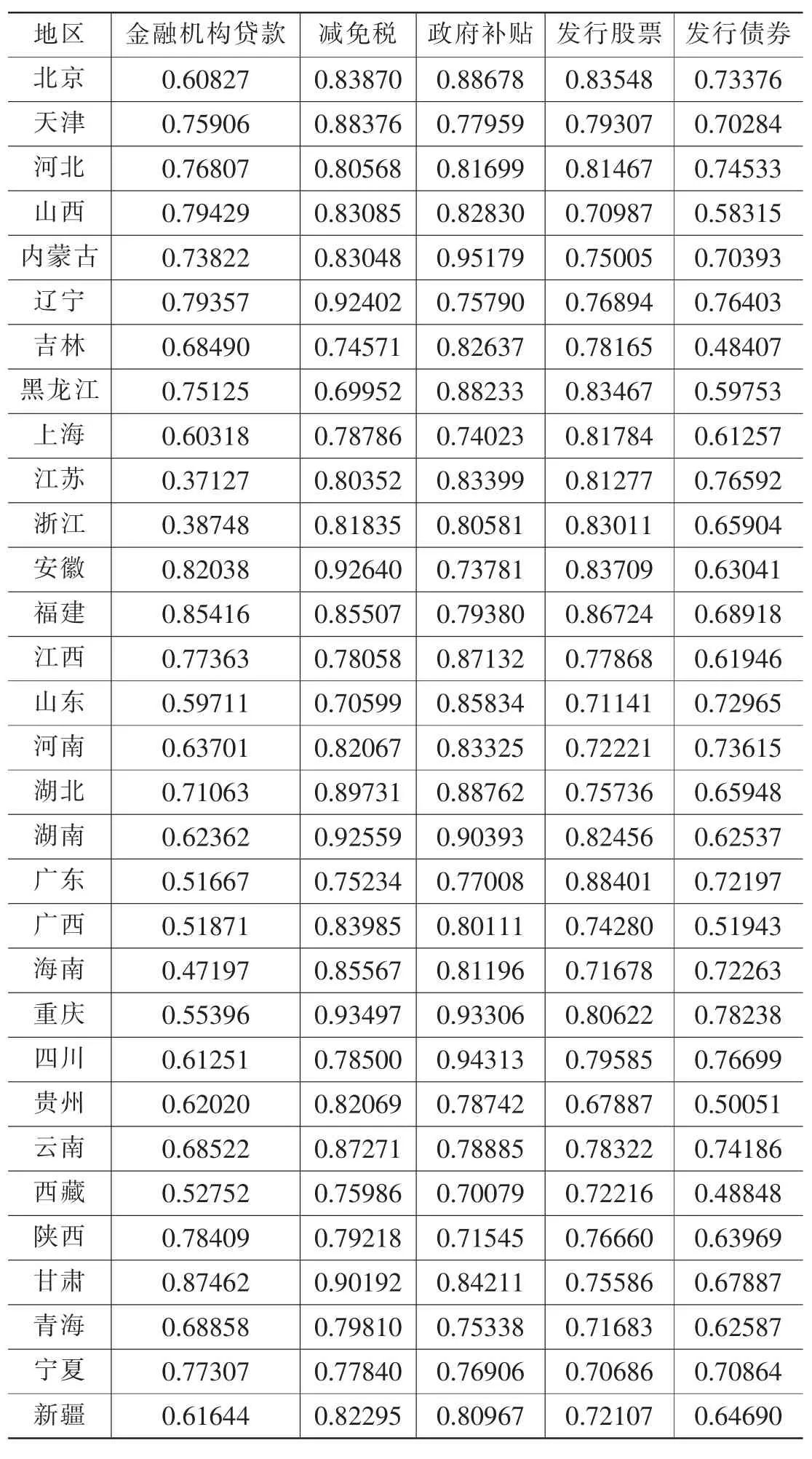

最终计算得到的关联程度值如表2 所示。

由表2 可知,财政资金配置对绿色技术创新的作用力要大于金融资金配置对绿色技术创新的作用力。第一,财政资金配置中,减免税与绿色技术创新的关联值均在0.75 以上,政府补贴的关联值均在0.7 以上,减免税的作用力大于政府补贴的作用力。第二,金融资金配置中,发行股票与绿色技术创新的关联值均在0.7 以上,其对绿色技术创新的作用力显著高于金融机构贷款、发行债券对绿色技术创新的作用力,且对金融市场相对发达的东部地区的作用力更加显著,金融机构贷款对长三角、珠三角地区绿色技术创新作用力较小,而发行债券整体的作用力处于较低水平。

财政资金是政府为鼓励企业进行绿色技术创新,直接给予的税收优惠政策和资金支持,是企业获得的无成本、永久使用的资金,因此财政资金配置对绿色技术创新的作用力高。科学技术大会上,我国明确提出要通过自主创新建设创新型国家的战略目标,在科学技术方面的财政投入也从2013年的1588 亿元上升至2017 年的2877 亿元,涨幅达44.8%。政府在财政政策上予以的资金和政策支持是企业获得的无成本、永久性资金,可直接用于技术研发和企业的可持续发展。政府对高新技术企业实施15%的税收优惠政策,这在一定程度上大大减少了企业支出,当企业营业收入越高时,可减少的纳税支出越多,企业可用于技术研究开发的资金就越多。因此,实施减免税政策能够刺激企业加大技术创新的投入,进而提升绿色技术创新的能力。

表2 外源资金资源配置方式与绿色技术创新能力灰色关联度

政府补贴相对于减免税政策,是政府直接投入的资金,补贴金额是一定的,每个企业所获得的资金额度会受到地区、企业规模、政府补贴总额等因素的限制。因此,虽然政府补贴与减免税一样对绿色技术创新能力作用力大,但减免税资金配置方式要优于政府补贴的资金配置方式。

金融资金是企业根据自身资金需求,以金融融资的方式获得的资金,在获取和使用的过程中会产生一定的资金成本对企业财务造成压力。因此,金融资金配置方式对各区域绿色技术创新的作用力要弱于财政资金配置方式对各区域绿色技术创新的作用力。在金融资金配置方式中,发行股票与绿色技术创新能力的灰色关联值要大于金融机构贷款、发行债券与绿色技术创新的关联值。由上文因子分析可知,企业绿色技术创新主要来源企业在技术方面投入的研究与试验发展费用、发明专利情况、技术人力资本投入等。高技术企业需要增加研发投入、开发新产品种类和应用巩固企业在行业内的地位,研发成果最终体现在专利发明、新型产品产业化等无形资产方面。无形资产作为企业的长期资产,其所需资金主要来源于企业长期资金。考虑资金成本,从证券市场获取的长期可使用资金,成本更低且使用自主权大。企业发行股票筹得的资金是企业可使用的永久资本,并且股权资本筹资限制少、资金使用没有权限,不存在还本付息的财务风险,是企业技术研发、专利发明的核心资金来源。企业进行债券筹资时,所需支付的利息在税前扣除,并且支付给投资者的利息是固定的。因此当企业收益可观时,支付用资成本后剩余的可用资金增多,企业可以在技术研发方面投入更多的资金。相对于股权筹资,企业发行在外的债券总额不得超过净资产的40%,债券融资大大受到额度限制。我国债券市场一直面临规模小、种类少、期限结构不合理、制度不健全的局面,使企业运用债券筹资方式进行技术研发、专利发明受到限制。因此,发行债券对区域绿色技术创新的作用力较小。

从全局来看,金融机构贷款对各个区域绿色技术创新的作用力存在较大差异。长三角和珠三角地区的作用力较小,关联程度值在0.7 以下,其他省市的关联程度值均在0.7 以上。2013 年,居高不下的房价导致长三角与珠三角地区的银行贷款利率不断上升,贷款利率最高上浮60%。商业银行资金来源分流现象严重,理财产品本金成为最主要的资金来源,导致资金使用成本不断上升,多地商业银行缺乏放贷资金。此外,不良贷款的增多也导致企业贷款受到诸多限制。为获取利润稳固经营基础,珠三角地区多家银行增设“贷款服务费”,贷款人的贷款成本再次增加。面对上浮的贷款利率和增加的“贷款服务费”,长三角与珠三角区域的支柱企业、行业主导企业放弃银行贷款融资,优先选择通过股票和债券融资等直接融资方式满足资金的需求。北京高技术企业云集,考虑资金成本与使用限制,更多企业优先选择融资成本低的直接融资方式。因此,长三角和珠三角地区的金融机构贷款资金配置方式对绿色技术创新的作用力较小。

四、结论与启示

本文选取16 项指标对我国31 个省市进行绿色技术创新能力测度,并对其进行空间分布分析:2013—2017 年我国绿色技术创新能力在空间上呈现显著的非平稳性,绿色创新能力在空间分布上差异较大。将外部资金资源配置方式分为财政资金配置方式和金融资金配置方式,采用灰色关联分析法考察其对区域绿色技术创新能力的影响程度。结果表明,财政资金配置方式对各区域绿色技术创新作用力较大,且以减免税为主的资金配置要优于以政府补贴为主的资金配置方式。在金融资金配置方式中,发行股票对绿色技术创新的作用力要优于金融机构贷款、发行债券的作用力,金融市场相对发达的东部地区作用力更加显著,且金融机构贷款对长三角和珠三角地区的绿色技术创新能力的作用力较小,关联程度值在0.7 以下。

外源资金资源配置方式中,财政资金配置对区域绿色技术创新的作用力较大。主要是因为,财政资金是企业可获得的无成本资金,且减免税政策能更大地激发企业进行绿色技术创新活动。发行股票对区域绿色技术创新的作用力较大,主要因为以直接融资模式筹得的资金使用成本低、使用自主权不受限制。企业进行筹资时优先考虑直接融资模式,加大技术创新和绿色生产的投入。政府及金融监管部门做好引导、监督资本市场优良运作,保障企业资本资金安全流通。

但由于我国债券市场发展程度较低,企业通过债券市场进行筹资面临很多限制,长三角、珠三角地区近几年来不良贷款率上升、贷款利率不断攀升给企业带来巨大的资金使用成本。因此,发行债券、在长三角和珠三角地区金融机构的贷款对区域绿色技术创新作用力较低。政府应加大对具有开创绿色技术创新活动企业的资金支持,严格把控资金投放和使用情况,鼓励各区域企业因地制宜发展绿色技术创新活动。面对直接融资较高的资金成本,企业进行技术投入、绿色活动时应合理分配资金来源。金融机构加强对借贷资金的监管,保障资金使用安全,为后期信贷资金再次流通奠定基础,实现我国各区域绿色技术创新事业共同发展。

注释:

①Brawn,E,Wield.D.Regulation as a means for the social control of technology[J].Technology Analysis and Strategic Manegement, 1994(3):497-505.

②童昕.集群中的绿色技术创新-扩散研究——以单子制造的无铅化为例[J].中国人口资源与环境,2007,17(6):66-71.

③周力.中国绿色创新的空间计量经济分析[J].资源科学,2010,32(5):932—939.

④唐建荣.政府、企业及其消费者的绿色创新研究[J].中国流通经济,2008,(4):56-59.

⑤童昕,陈天放.全球环境管制与绿色创新扩散——深圳、东莞电子制造业企业调查[J].中国软科学,2007,(9):69-76.

⑥宋晓薇.金融资源空间配置对区域绿色技术创新的作用机制研究——基于半参数下的空间变系数MGWR 模型分析[J].江西师范大学学报(自然科学版),2016,40(3):251—257.

⑦池仁勇.企业技术创新效率及其影响因素[J].数量经济技术经济研究,2003,(6):105—108.

⑧李双杰,王海燕,刘韧.基于VEA 模型的制造业技术创新资源效率分析[J].工业技术经济,2006,25(3):112—115.

⑨张宗益,周勇,钱灿等.基于SFA 模型的我国区域技术创新效率的实证研究[J].软科学,2006,20(2):125-128.

⑩Banerjee A V,Duflo E.Growth theory the lens of development economics[J].Handbook of Economic Growth,2004,1(5):473-552.

⑪Moll B.Productivity losses from financial frictions:Can selffinancing undo capital misallocation?[J].American Economic Review,2014,104(10):3186-3221.

⑫Midrigan V,Xu Daniel Yi.Finance and misallocation:Evidence from plant-level data[J].American Economic Review,2014,11(2):422-458.

⑬Maskus K E,Neumann R,Seidel T.How national and international financial development affect industrial R&D[J].European E-conomic Review,2011,56(1):72-83.

⑭Carlin W.,Mayer C.Finance,investment,and growth[J].Journal of Financial Economic,2003,(3):191-226.

⑮丁一兵,傅缨捷,曹野.融资约束、技术创新与跨越“中等收入陷阱”:基于产业结果升级视角的分析[J].产业经济研究,2014,(3):63-77.

⑯中国人民银行兰州中心支行课题组.中国金融资源配置理论与实践研究——基于多维度视角[J].金融理论与探索,2015,(9),1-7.

⑰白钦先.白钦先经济金融文集[M].北京:中国金融出版社,1999:11—50.

⑱李伟,成金华.中小企业外源融资过程中的资金需求和供给[J].经济评论,2006,(01):47-51.

⑲刘斌斌,左勇华.资金来源、创新模式对高新技术产业创新绩效影响研究——以江西省为例[J].江西社会科学,2016,(07):68-72.

⑳翟瑞瑞, 陈岩, 姜鹏飞.多元技术创新模式与企业创新绩效——基于吸收能力中介机制的研究[J].软科学,2016,(2).

㉑付剑.企业资金来源于使用状况分析——以山西为例[J].科学管理研究,2010,28(4):113-116.