A股市场体育上市公司运营现状的分析研究

2020-06-09陈玉群湖北师范大学体育学院湖北黄石435002

陈玉群,李 桐,全 晶(湖北师范大学 体育学院,湖北 黄石 435002)

我国A股体育上市公司作为体育产业的龙头企业,代表着我国体育产业的最高发展水平,研究我国体育上市公司的现状,不仅有利于了解我国体育产业目前的发展阶段,为我国体育产业的未来发展提供依据,而且有以下四方面现实意义:第一,从政策方向看,有利于了解我国体育产业的发展水平,并对中小体育产业机构的创业者提供数据支持。第二,从市场前景看,能清晰地判断未来体育产业的发展方向,从而提前进行产业布局。第三,从存在问题看,分析我国A股体育上市公司面临的问题和困境,找到可行的解决方法,并提出相应建议,有利于保障我国体育产业合理健康高效的发展,为我国体育产业结构的优化提出建议。第四,从经营理念看,A股体育上市公司成熟的经营理念和管理方式,可以为众多中小体育机构发展提供参考依据。

1 研究对象与研究方法

1.1 研究对象

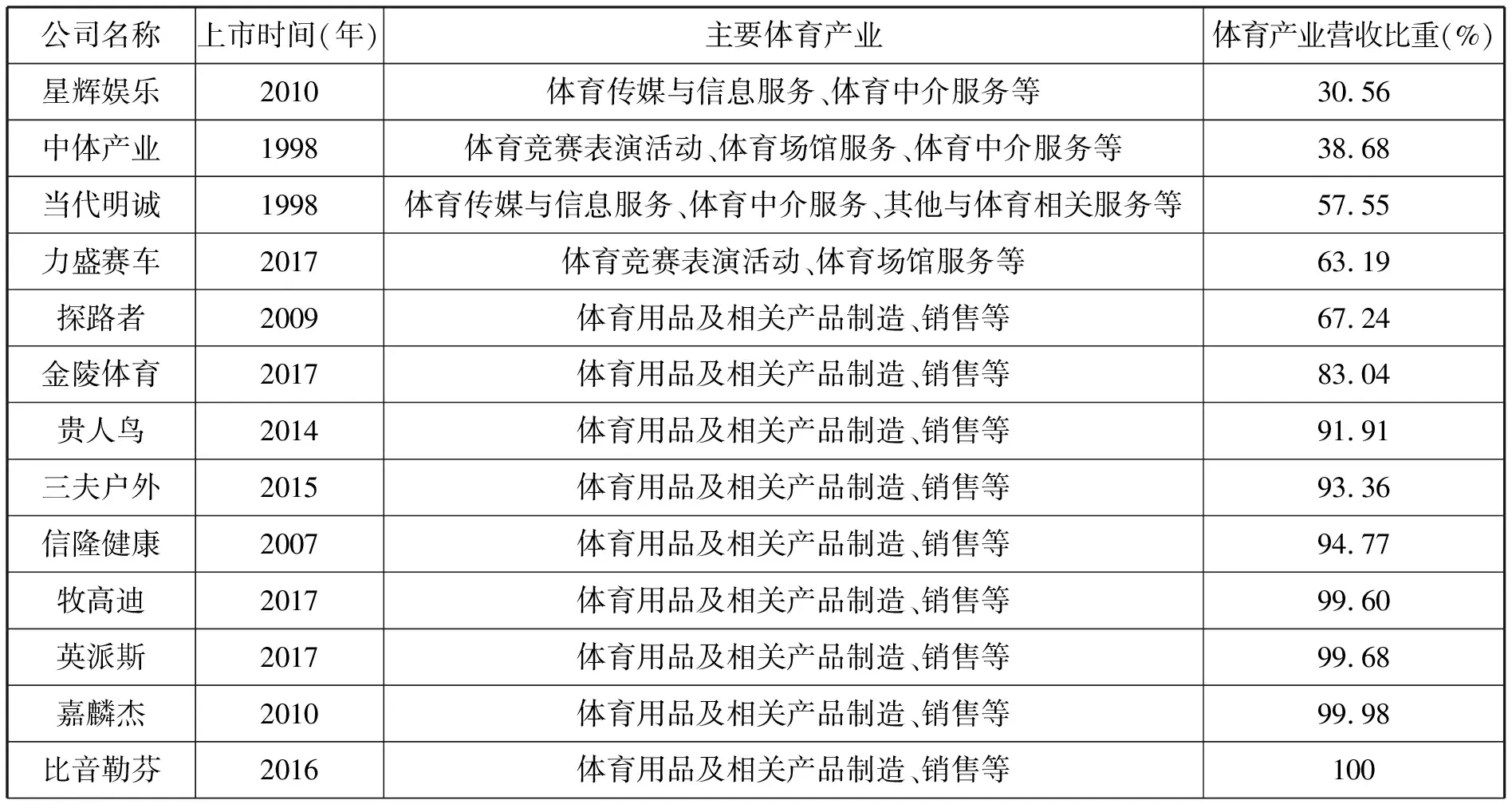

A股市场对上市公司主要以行业、概念、地域为板块进行分类,体育产业相关的上市公司归属于其中的体育产业概念板块。证监会为保护投资者权益,对上市公司财务造假的行为处罚力度大,因此各公司披露的财务数据真实性较高,为本文的研究提供了可靠的数据来源。我国A股市场业务范围涉及体育产业的公司已超过50个,但大部分公司的体育产业营收只占总营业收入的一小部分。因此,本文选取A股市场体育产业营收占总营收超过30%的13个公司为研究对象,分别为:牧高笛、金陵体育、力盛赛车、嘉麟杰、三夫户外、中体产业、贵人鸟、星辉娱乐、当代明诚、探路者、英派斯、比音勒芬、信隆健康。

1.2 研究方法

1.2.1 文献资料法

通过查阅图书、检索学术期刊,整理归纳相关文献资料;通过中国证券报等官方媒介,查阅13个体育上市公司相关数据。

1.2.2 数理统计法

上市公司信息透明度高、数据真实可靠,公司各种财务数据、并购重组等消息完全向公众公开。对13个体育上市公司公开披露的2018年财务数据,运用EXCEL进行统计分析。

2 A股市场体育上市公司运营现状的分析研究

主要从体育产业营收比重、体育产业业务结构、运营效率、盈利能力、偿债能力五个方面,对A股市场体育上市公司运营现状进行研究。

2.1 体育产业营收比重

从上市时间来看,北京奥运会之前上市的公司仅有3个,北京奥运会以后2009-2010年上市公司有3个,2017年上市有4个公司,这可能与北京奥运会对我国体育产业的推动作用有关,周映春认为:北京奥运会使民众了解了越来越多的体育项目,参加体育活动的热情高涨,这也意味着对体育健身、竞赛表演等需求会大幅度提高,从而为相关企业带来了更广阔市场[1]。此外,自北京奥运会以来,我国出台了一系列支持体育产业发展的文件,如2014年的46号文件《关于加快发展体育产业促进体育消费的若干意见》,2016年的《健康中国2030规划纲要》,许多体育产业公司抓住这一机遇申请IPO(首次公开募股)或借壳上市,助推一批体育公司集中上市。

表1 A股市场体育上市公司体育产业营收比重一览表

注:数据来源于上市公司2018年年度报告

体育产业营收比重,即体育产业营收占总营收比例。表1可知:8个公司体育产业营业比重在80%以上,分别是金陵体育、贵人鸟、三夫户外、信隆健康、牧高迪、英派斯、嘉麟杰、比音勒芬。从主要体育产业来看,这8个公司均是从事体育用品及相关产品制造、销售,这说明8个公司体育产业营收以外的营收比重很小,均属于经营活动过程中的收入。

从事体育管理活动、体育场馆服务的营收比重较低,范围在30%—70%。以中体产业和当代明诚为例,中体产业由国家体育总局控股,但其体育产业营收仅占总营收38.68%,房地产收入却高达51.8%;当代明诚也是最早一批在A股上市,经营体育产业的公司,体育产业营收占57.55%,影视传媒营收占42.45%。究其原因主要有两点:一是与公司经营体育产业的特点有关。以生产销售体育鞋服为主的公司,需要塑造专业运动品牌,这就决定他们难以跨领域、跨行业经营;而从事服务领域公司,如中体产业,为满足体育产业实际发展需求,会同时发展与之配套其他产业,如此一来导致体育产业营收被稀释,体育产业营收比重降低。二是与公司自身定位有关。专业化的发展模式,产业单一化,但有利于巩固自身品牌,体育产业营收占比高;多元化的发展模式,可提升抗风险能力,但体育产业营收占比下降。

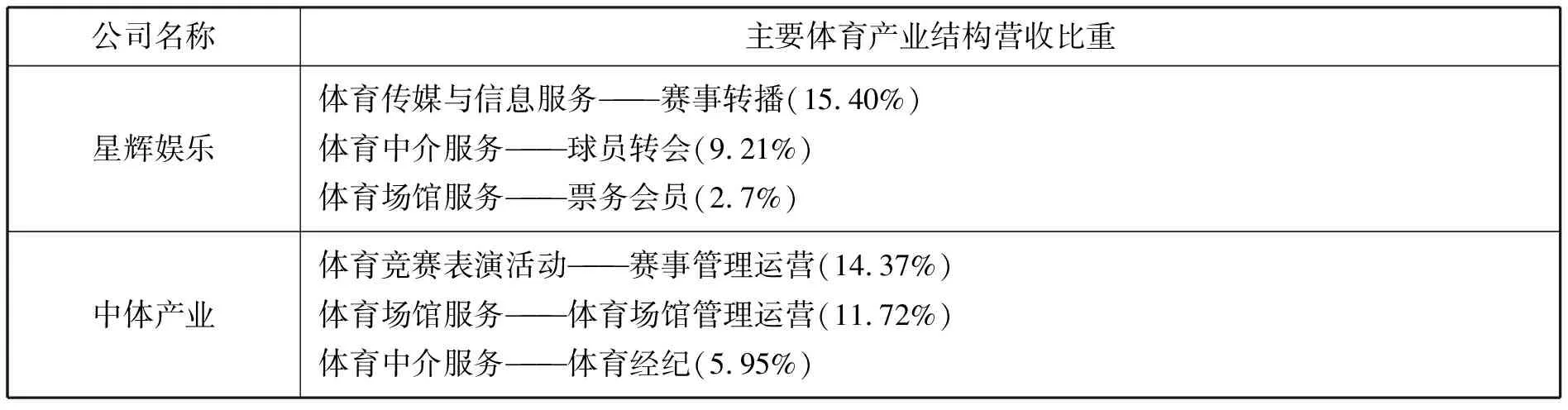

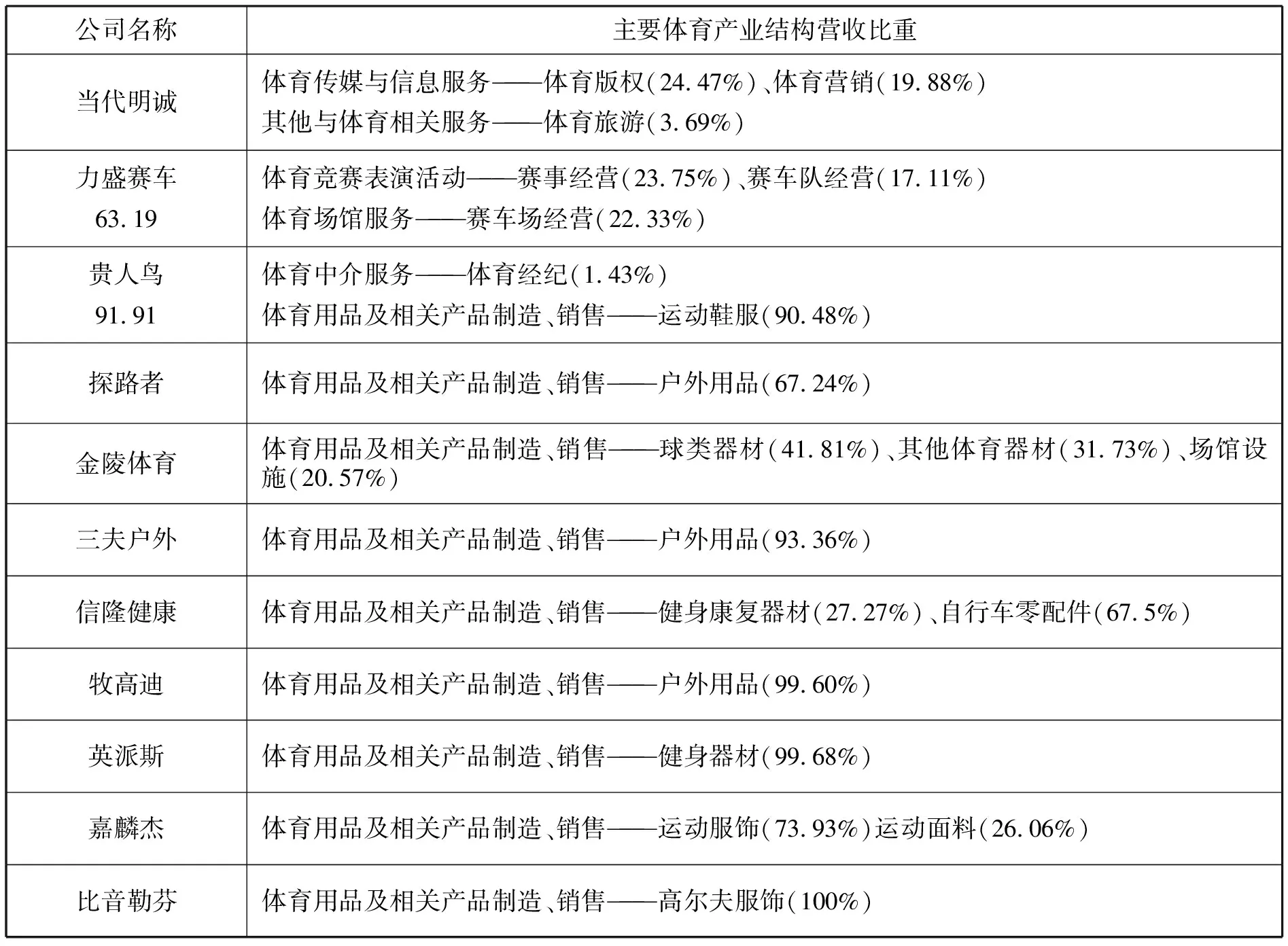

2.2 体育产业业务结构

表2 A股市场体育上市公司主要体育产业结构营收比重一览表

续表2

公司名称主要体育产业结构营收比重当代明诚体育传媒与信息服务———体育版权(24.47%)、体育营销(19.88%)其他与体育相关服务———体育旅游(3.69%)力盛赛车63.19体育竞赛表演活动———赛事经营(23.75%)、赛车队经营(17.11%)体育场馆服务———赛车场经营(22.33%)贵人鸟91.91体育中介服务———体育经纪(1.43%)体育用品及相关产品制造、销售———运动鞋服(90.48%)探路者体育用品及相关产品制造、销售———户外用品(67.24%)金陵体育体育用品及相关产品制造、销售———球类器材(41.81%)、其他体育器材(31.73%)、场馆设施(20.57%) 三夫户外体育用品及相关产品制造、销售———户外用品(93.36%) 信隆健康体育用品及相关产品制造、销售———健身康复器材(27.27%)、自行车零配件(67.5%)牧高迪体育用品及相关产品制造、销售———户外用品(99.60%) 英派斯体育用品及相关产品制造、销售———健身器材(99.68%)嘉麟杰体育用品及相关产品制造、销售———运动服饰(73.93%)运动面料(26.06%)比音勒芬体育用品及相关产品制造、销售———高尔夫服饰(100%)

注:数据来源于上市公司2018年年度报告

表2可知,从事体育场馆服务、体育传媒与信息服务等体育产业的只有5个公司,而从事体育用品及相关产品制造、销售的公司高达8个,这并不是偶然现象,而是我国体育产业一个缩影。孔朝晖认为:体育产业核心是围绕体育服务展开的各种产业形式,主要包括体育赛事运营、健身娱乐业的营销、体育中介、体育媒体版权、体育彩票、体育旅游等;体育用品、体育器材、体育食品、运动饮料、体育建筑等体育配套行业应占从属地位,但目前我国体育服务产业占总产值33%,体育配套产业却占67%,体育产业整体结构失衡[2],这意味着资源过度集中在体育用品及相关产品制造、销售上,这也必将加剧市场竞争。

从体育产业的结构类型来看,体育上市公司大致分为两类:一是以中体产业为代表的体育产业结构多元化公司,以核心产业为基础,同时发展多种体育产业,业务范围宽广,体育产业营收比重相对较低,如中体产业以赛事和场馆运营为核心,带动体育中介服务等发展;星辉娱乐以运营西班牙足球俱乐部为核心,发展体育传媒和体育中介等产业。二是以比音勒芬为代表的体育产业结构单一化公司,业务范围单一,体育产业营收比重为100%,比音勒芬为强化专业的高尔夫服饰品牌,只从事高尔夫服饰的研发和销售;牧高迪以露营帐篷为核心产品,仅研发、销售户外用品。

从体育上市公司的发展模式来看,体育产业结构多元化的公司需要发展多种产业,扩大规模,产业结构单一的公司需要提升产品竞争力,争夺市场。但单一产业结构的公司往往由于行业或竞争优势的衰退被迫转型,因此公司发展到一定阶段后,大多会考虑调整产业结构,以提升市场竞争力和抗风险能力。

2.3 运营效率

衡量公司运营效率的最重要两个指标是总资产周转率和应收账款周转率, A股市场体育上市公司的总资产周转率、应收账款周转率如表3所示。

总资产周转率反映企业经营期间全部资产从投入到产出的流转速度,是衡量企业资产利用效率的重要指标,总资产周转率越高,资产回收时间越短,资产利用效率越高,企业的短期偿债能力越强。企业总资产周转率的标准值为0.8,达到标准值的仅有牧高迪和信隆健康,这表明体育上市公司的总资产周转率整体较低,公司将全部资产投入到产出的时间长,资金流速较慢,公司若要正常运营,就需要更庞大的资金链来维持,这将导致公司偿债能力降低,加重企业财务负担,从而增加公司财务风险。

表3 A股市场体育上市公司总资产周转率与应收账款周转率一览表

注:数据来源于上市公司2018年年度报告

应收账款周转率反映公司应收账款收回的效率,即产品变现所需时间快慢,应收账款周转率越高,表示企业应收账款的回收时间越快,应收账款周转率也可以间接反映企业的抗风险能力和短期偿债能力。企业一般将3设为应收账款周转率的标准值,由表3可知,有4个公司未达到标准值,分别是当代明诚、贵人鸟、金陵体育、力盛赛车。应收账款周转率与企业的管理制度、行业类别、市场与需求等相关,其中企业可控的因素是管理制度,如牧高迪与探路者均经营户外用品,应收账款周转率分别为17.27、4.33,差距悬殊,主要原因是探路者为扩展渠道,给予经销商一定的信用政策,部分经销商可以先拿货后付款,导致应收账款周转率降低,这可能加大坏账比例,影响公司现金流动。

2.4 盈利能力

衡量公司盈利能力的重要指标是毛利率与净资产收益率, A股市场体育上市公司的毛利率、净资产收益率如表4所示。

表4 A股市场体育上市公司毛利率与净资产收益率一览表

注:数据来源于上市公司2018年年度报告

毛利率反映公司产品的利润空间,毛利率越大,产品利润空间越大,公司的盈利能力越强;净资产收益率反映公司利用资本获得收益的能力,有助于对公司将来的盈利能力做出有效的预判,净资产收益率越高,则公司投资带来的收益越高,获得利润越大。

由表4可知,毛利率超过50%的仅有比音勒芬,在30%-45%之间的有5个,低于30%的有7个,其中信隆健康毛利率最低仅13.64%。李丹凤,郝霈霈认为毛利率与企业的核心技术、行业周期、产品战略定位、品牌、业务结构等因素相关,是企业产品销售的初始获利能力,若没有足够高的销售毛利率便不能形成较大的盈利[3]。贵人鸟与比音勒芬均经营运动服装,但毛利率分别为28.65%、63.28%,差距悬殊,这与公司的产品品牌与定位有很大关系:贵人鸟定位较低,公司产业转型升级困难、价格难以提升,导致毛利率较低;而比音勒芬定位于为高端人群提供高尔夫服饰,产品价格和品牌价值高,盈利空间大,因此毛利率也较高。

净资产收益率反映公司利用公司自有资产获得利润能力多少的平均指数。刘冰认为:影响企业净资产收益率的因素很多,主要是企业资本结构、贷款利率、所得税率以及经营过程各种经营成本和产品价格的变化等[4]。一般认为,公司净资产收益率的标准值为8%,而达到净资产收益率标准值仅有4个公司,最高值是比音勒芬19.14%,最低值是贵人鸟-34.6%,这说明体育上市公司的净资产收益率整体偏低,且差距悬殊。

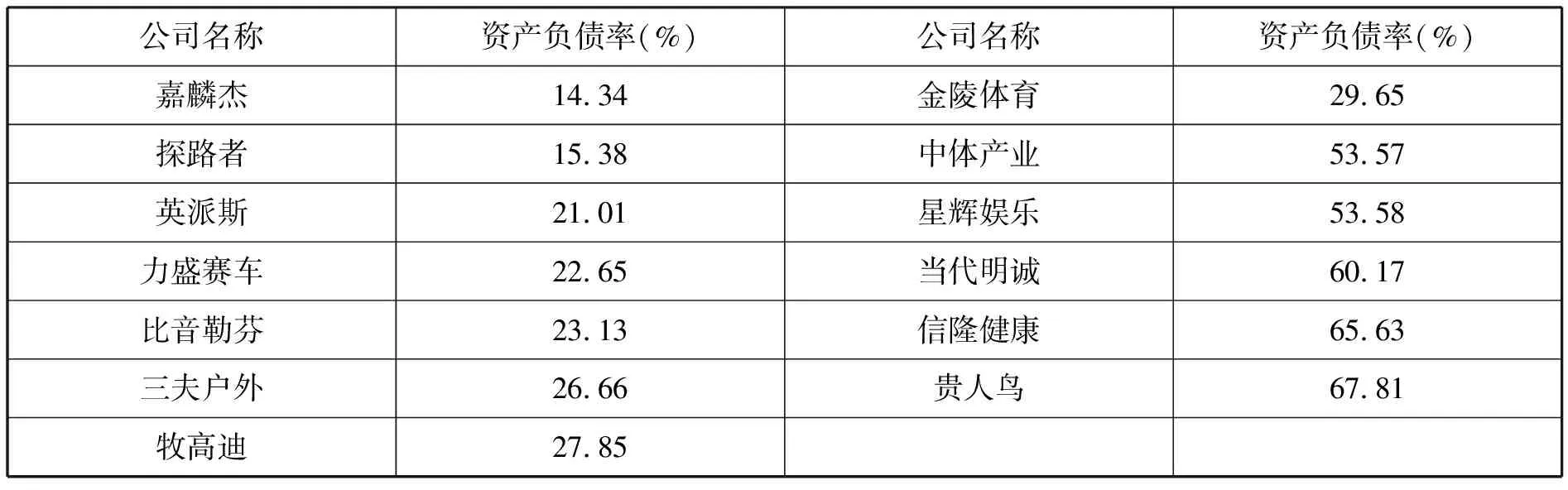

2.5 偿债能力

资产负债率表示企业的负债占全部资产的比例,可以反映企业长期偿债能力。A股市场体育上市公司资产负债率如表5所示。

表5 A股市场体育上市公司的资产负债率一览表

注:数据来源于上市公司2018年年度报

企业偿债能力可通过资产负债率、总资产周转率、应收账款周转率等指标反映。一般来说,资产负债率越低,企业偿债能力越强,资产负债率高于70%时,企业将面临偿债压力。负债率在不同行业间差距明显,如银行负债率普遍高达90%仍然是健康状态,但这与行业特殊性有关。由表5可知,13个A股市场体育上市公司的资产负债率均低于70%,说明A股市场体育上市公司的负债水平整体处于正常水平,且大部分公司负债率较低,偿债能力较强。但从总资产周转率和应收账款周转率上来看(表3),偿债能力较弱,但这其实并不矛盾。资产负债率表示企业待还债务多少,是直接反映企业偿债能力的指标;总资产周转率和应收账款周转率表示资金的流转效率,是间接反映企业偿债能力的指标,进行偿债能力分析时,要建立在债务规模的基础上。因此可以认为:总资产周转率和应收账款周转率降低了13家公司的整体偿债能力。

3 结论与建议

A股市场体育上市公司运营现状呈现出以下特点:体育产业营业收入过分倚重体育用品及相关产品制造、销售,营收结构单一;体育产业结构不均衡;运营效率整体不高,总资产周转率、应收账款周转率偏低,资金流动慢,回收效率低,资金占用时间长;毛利率和净资产收益率整体偏低,盈利能力差距悬殊;资产负债率低,偿债能力整体较强。

针对A股市场体育上市公司运营现状呈现出的特点,建议从以下几方面改善:体育产业核心应以体育服务产业为主导,体育配套行业为从属,一要主动对产业优化升级,改善管理机制,提升服务质量;二要加强企业的创新与科研能力,积极推动公司向多元化方向发展,增强企业核心竞争力,确立行业优势地位;三要强化品牌意识,塑造企业形象,提高产品定位,提升盈利能力。