股市中会计信息披露与监管的博弈研究

2020-06-08刘子璇

刘子璇

Game Research on the Accounting Information Disclosure and Supervision in Stock Market

LIU Zi-xuan

(School of Economic and Management, Communication University of China, Beijing 100024, China)

【摘 要】我国股市在快速发展之后,现已具有一定规模,但仍处在稚嫩期,存在过度投机的现象。这其中虚假信息的披露増加了股票市场的动荡。论文运用博弈经济学理论的知识,通过建立上市公司会计信息披露质量与政府监管的混合模型,致力于找到使得上市公司提供高质量会计信息披露的有效方法。

【Abstract】After the rapid development of China's stock market, it has a certain scale, but is still in its infancy, and there exists excessive speculation. The disclosure of false information has increased the volatility of the stock market. Based on the knowledge of game theory, this paper aims to find an effective way to guarantee that listed companies disclose high-quality accounting information by establishing a hybrid model of the quality of accounting information disclosure and the government supervision.

【关键词】会计信息披露;政府监管;混合博弈

【Keywords】 accounting information disclosure; government supervision; mixed game

【中图分类号】F231.6 【文献标志码】A 【文章編号】1673-1069(2020)03-0102-03

1 引言

会计信息披露主要指的是信息资源优势方主动将占有的信息公告给信息劣势方的行为。王欢等(2014)[3]对信息违规披露进行了一定研究,他们表示:信息的违规披露是指在信息披露过程中,上市公司违反信息披露制度,在编制公开报告和对外信息披露过程中,存在提供虚假信息、隐瞒信息和延迟披露等违反信息披露制度的行为。证券市场上最常见的是上市公司财务信息违规披露、虚增业绩等不正当行为。

对会计信息进行披露非常重要,从信息披露的幅度、频率和内容结构的角度,对财务报告提高公司透明度的贡献进行了验证,得出:年度报告披露幅度越大,信息含量越高,越能降低市场的信息不对称程度;年度报告披露在证券市场上存在着显著的吸收效应,市场参与主体需要时间充分挖掘年度报告中所包含的信息;管理会计信息披露在统计上具有显著降低公司治理体系信息不对称水平的作用,管理会计信息的披露也存在市场的吸收效应等结论。

可见,上市公司会计信息披露的重要性不容忽视,为了规范整个股票市场,提高公司信息披露的及时性、真实性、充分性,会计信息披露的整体质量亟待改善。

2 低质量信息披露的诱因

通过对大量文献的阅读分析,本文构建了一个完全信息静态博弈模型,对上市公司和政府监管机构之间的博弈关系进行模型化分析,根据分析结论和中国国情,给出了一些对策和建议。

3 模型建立

3.1 基本假设

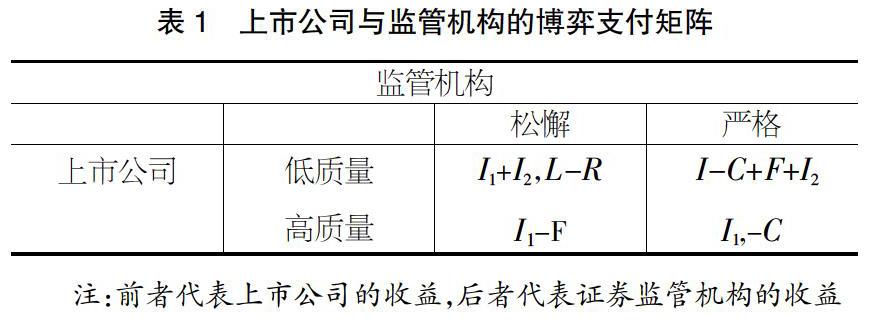

①参与人是上市公司和监管部门,他们均为“理性经济人”,追求成本效益的最大化;②上市公司只能提供有限的会计信息给监管部门;③相关监管部门拥有有限的精力、时间和监管方法;④上市公司与监管部门的目标存在差异。

3.2 参与博弈双方的策略假设

①证券监督机构做出的两种纯策略是:松懈监督和严格监督;②上市公司对会计信息做出的两种纯策略是:披露高质量信息和披露低质量信息。

3.3 模型设计假设

①上市公司的收益I1(披露高质量会计信息);额外收益I2(披露低质量会计信息)披露高质量会计信息的概率为λ,披露低质量会计信息的概率为1-λ;如果被查出违规,将被处以F的罚款。②证券监管机构的监管成本为C;空闲收益为L;失职造成的社会损失为R,松懈监管的概率为γ,严格监管的概率为1-γ。③只要证券监管机构采取了相应的监管策略和强度,则一定有效。

根据以上博弈双方的相关假设,构建的博弈矩阵如表1。

由上述博弈矩阵可以看出:①当L-R>I1+F-C时,即监管机构松懈监管收入大于等于严格监管的收入,通过排除严格劣战略,得出该博弈的纯策略纳什均衡,即(提供低质量信息,松懈监管);②当L-R 假设上市公司的混合策略为α1(λ,1-λ),监管机构的混合策略为α2(γ,1-γ); 上市公司的期望收益为: 由(2)式可以看出,监管机构严格监管的概率1-γ与公司提供虚假信息的收益I2成正相 关关系,与得处罚F成负相关的关系,即处罚力度减小,监管力度提升;上市公司披露低质量信息得到的额外收益约高,监管力度越大。 同时,由式(1)可得公司披露信息的临界成本为: 且当I2>I2*时,上市公司倾向于提供低质量信息;当I2 同时?鄣I2*/?鄣F>0,?鄣I2*/?鄣γ<0,说明提高上市公司披露低质量信息的成本,増加监管力度,会促进上市公司提供高质量的会计信息。 证券监管机构的期望收益为:U2(α1+α2)=γ|λ(L-R)+(1+λ)(-C+F+I2)、+(1-γ)[λL+(1-λ)(-C)] 由(5)可知上市公司进行提供低质量会计信息的概率除了与I2和F相关还与监管者失职造成的负面影响R相关。 由(4)式可得,监管机构的临界监管收益: 4 研究结论与建议 由博弈结果的分析可知,这种博弈均衡属于不稳定的,非线性的混合策略纳什均衡,不是单一的监管手段就可实现公司披露高质量会计信息的目的,需要从多方面共同努力。 4.1 转变监管理念 4.1.1 事前监督 当前我国的股市监管主要是事后监督,缺乏事前的防范和引导。监管者应时刻关注市场,针对不同情况制定出一个合理有效的防范风险的规则,毕竟等到场面失去控制再来制止也己于事无补[1]。 4.1.2 提高重视程度 将防范和控制虚假会计信息纳入到企业的经营管理中来,作为常态化的工作,在提高会计信息质量方面进行科学的设计,可以适当地建立会计信息质量管理机构,对会计信息进行严格审核,发现问题及时解決,还要高度重视对会计信息质量意见的征求。 4.2 完善内部治理结构 4.2.1 监管层介入 公司所有权与经营权分开,上市公司治理存在严重的内部人控制现状,大股东身兼主要管理层,公司治理机制失效,会计信息披露有效性欠佳。监管层的强力介入,提高监管强度和惩罚力度,可以促进上市公司治理和会计信息披露状况的改善。 4.2.2 岗位分离制度 完善财务人员队伍建设,配备高水平、高素质的财会人员。管理者不仅要培养管理者的能力和职业道德,而且也要积极营造诚实守信的氛围。 4.2.3 优化股权结构 限制大股东绝对权利,从内部结构入手,强化组织机构的制约与协调。优化股权结构,通过成熟的机构投资人对上市公司信息披露的及时跟踪,可以内部完善制衡机制,形成强有 力的外部监督压力,制衡大股东经营管理行为[2]。 4.3 明确注册会计师的职责 4.3.1 规范现行会计准则 会计准则是企业编制财务报表的基础,现行会计准则应在在国际会计准则的基础上结合我国的发展情况,构建具有中国特色的更加适合的会计准则和制度。会计准则的制定需要维护各方利益,体现对会计行业未来发展的预测。从而,会计人员也可以在此指引之下更加客观、全面地做出判断,提高注册会计师在市场上的审计质量,有效地促进和改善上市公司会计信息披露。 4.3.2 注册会计师队伍建设 目前,在中国注册会计师队伍不断发展,但是注册会计师的法律责任意识和职业道德意识仍有待提高。会计师事务所作为独立的第三方机构,连接政府与企业,所有者与经营者,有义务对上市公司的活动与财务业绩进行合理的监督与评价。为此需要进一步完善注册会计师的市场准入制度,会计师事务所内部也要对审计全过程加强控制,以确保财务信息的真实性和公正性,为上市公司的有效经营提供有力的支撑和保障。 4.4 加大监督力度 4.4.1 提高监管机构效率 加大对监管机构的人力资源、物质资源的投入,消除不必要的行政干预。建立激励和约束机制,针对监管者的不作为行为,加大对其处罚力度,增强违法处罚的刚性。要求监管部门严格按照《证券法》和《公司法》的要求,依法监管;上级行政部门适当放权,使工作的开展建立在公平、效率为目标的评价体系之内。利用社交媒体的舆论监督力量,督促监管机构提高监管质量。 4.4.2 加大对中介机构的调查 加强对会计师事务所的监管,适当时调整现行注册会计师制度,加大第三方的连带责任,适当设置民事赔偿机制,对违规的注册会计师和会计事务所加大处罚力度,使会计师事务所在执业当中増强风险意识,更科学、合理地把控会计信息质量。从而营造良好的氛围和环境,充分发挥第三方独立的监管作用。 4.5 加大处罚力度 4.5.1 建立健全法律法规 面对上市公司会计信息披露中存在的问题,国家立法部门应进一步完善相关法律法规。明确刑事责任、行政责任、民事责任在证券责任制度中的重要地位。明确规定违法违规行为的惩治方法,加强各部门的协调配合,有明确的权力和责任,可操作性强并加大有关法律知识的宣传范围。政策制定过程中要听取多方的意见,博采众长,促进我国股市走向成熟。 4.5.2 明确信息披露标准 会计信息的披露是向外部市场公开反映上市公司经营状况和成果的信息,是重要的公司治理外部约束机制。健全的会计信息披露标准体系是证券市场公平、公正、规范化运行的前提。可以强制要求上市公司建立独立的内审制度和风控体系,强化信息披露的法定效力,对粉饰经营业绩、操控财务报表的行为给予严厉的经济处罚。完善现行会计信息披露标准体系,建立一套以会计准则为核心的符合公开性、有效性、及时性、充分性原则的会计信息披露制度。详细规定上市公司披露信息的内容、披露时间、披露方式、披露程度和违反处罚等内容。 【参考文献】 【1】Fama E, A Laffer. Information and capital markets[J], The Journal of Business.1971(7):289. 【2】沈艺峰.会计信息披露和我国股票市场半强式有效性的实证分 析[J].会计研宄,1996(01):14-17. 【3】王欢,唐贵芳,梁志杰.股票市场信息不对称对中小投资者的影 响[J].辽宁工程技术大学学报(社会科学版),2014,16(03):249-252.