继续看好汽车产业链

2020-06-08边惠宗

边惠宗

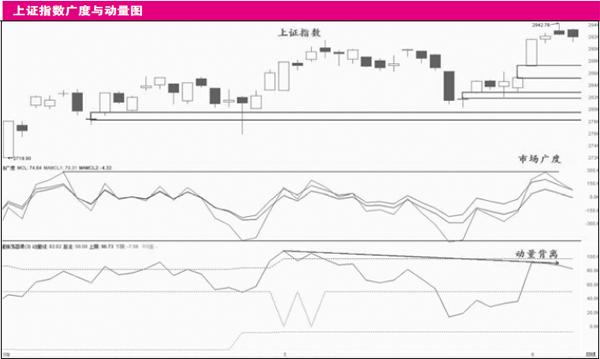

6月或仍将修正

短期市场创出新高后,但并未形成多头强动量,动量的背离以及量能未能形成特定的量能结构,这里不经过修正比较难形成进一步向上的动能。从市场情绪来看,市场广度在中期的上限位置遇到压力,所以后续不排除测试此前两次转折低对应的市场广度下限位置。上证指数在下方存在3个实体缺口,这是后续向下的吸引子,同时也是测试支撑的力度的观察位。如果市场在6月完成一次回撤,那么在技术上决定了三季度将迎来一轮系统性的行情。

继续看好汽车产业链

近期市场看似混沌,但风格轮动的秩序仍有体现。必选消费在估值到达历史高分位后,机构抱团的交易拥挤势必导致回归的边际效应比上涨的边际力度更強。随着消费复苏和宏观不确定性的减弱,资金在不断向可选消费和部分周期品方面调仓。

之前我强调了新能源汽车的布局机会,在《边学边做》中反复提示了国六升级的机会。这两周汽车产业链催化因素较多,作为早周期可选消费的主要方面,新能源汽车链的行情未来还有进一步延续的动能。近期汽车链主要是两个方向,一方面是运行国六升级方向,另一方面主要是走特斯拉、大众以及华为产业链逻辑。

自2020年7月1日起,全国范围实施轻型汽车国六排放标准,整体市场规模可达1000亿元左右,对于整个尾气后处理产业链而言,将是一次较大的发展机遇。从贵研铂业到科创标的奥福环保都走出了强轧空行情,而后续市场又挖掘低位补涨的威孚高科、鸿泉物联等,国六升级在经过短期修正后,从动量的角度理应还有机会,从未来增长空间来看贵研铂业的预期或更高。

一季度乘用车现金流环比改善,重卡销量4、5月连续两个月增幅超过60%,汽车行业呈现复苏的态势。近期德国和法国持续加码新能源汽车政策,单车补贴额继续提升,国内部分城市陆续出台新能源刺激政策,国内外对新能源汽车的刺激共振,所以新能源汽车链复苏的预期会相对更大。市场有预期欧洲市场在4-5月探明底部复苏之后,鉴于国内去年下半年的低基数,国内7月也将迎来销量同比转正。虽然近期大众入股江淮和国轩高科比较显著地激活了汽车产业链,但这只是新能源汽车链阶段性行情的初期,后续调整仍是配置的机会。大众MEB平台可能在此基础之上,进一步推进电动车在中国的战略布局。随着2020H2大众MEB平台量产,国产MEB产业链有望获得这部分增量带来的成长机会,相关的有富奥股份、科博达、爱柯迪、新泉股份等。

大众MEB、特斯拉产业链为新能源汽车带来增量机会,特斯拉链中期以来被市场挖掘的相对充分,而未来预期差更大的应该是华为的相关产业链。华为入局智能汽车生态或将推进智能汽车关键要素国产化替代的进程,这方面的市场空间非常大,这有助于带动国内包括汽车电子、芯片半导体以及产业链软件方面的稳健发展。从新能源汽车增量角度来看,电池+电机+电控、热管理、电子电器等领域相对受益于增量扩张。动力电池方面,走势上具有一定代表性有璞泰来、当升科技、科达利、德方纳米等。智能驾驶方面,ADAS龙头德赛西威的中期双重动量比较强。