负债融资对我国生物医药上市公司研发投入的影响研究

2020-06-08董晨哲

董晨哲

Research on the Impact of Debt Financing on R&D Investment of Listed Biomedical Companies in China

DONG Chen-zhe

(Qinghai Nationalities University, Xining 810000, China)

【摘 要】生物医药产业已经成为最具成长性的产业之一,其长周期、高风险、技术密集的行业特征使生物医药企业较一般传统企业而言面临着更甚的融资困境。论文选取2014-2018年我国生物医药行业上市公司的样本数据,分别从负债的规模、期限和来源三个方面研究负债融资对企业R&D投入的影响,研究结果表明:负债规模、短期负债、长期负债、银行借款以及商业信用均与企业R&D投入强度显著负相关。

【Abstract】Biomedical industry has become one of the most growing industries in China, its long-term, high-risk, technology intensive industry characteristics make biomedical enterprises face more financing difficulties than traditional enterprises. This paper selects the sample data of listed companies in China's biomedical industry from 2014 to 2018, and studies the impact of debt financing on corporate R&D investment from three aspects: the scale, term and source of debt. The results show that the scale of debt, short-term debt, long-term debt, bank loan and commercial credit are all negatively related to the R&D investment intensity.

【关键词】生物医药;负债融资;研发投入

【Keywords】biomedical; debt financing; R&D investment

【中图分类号】F272 【文献标志码】A 【文章编号】1673-1069(2020)03-0078-02

1 引言

生物医药产业已成为最具成长性的产业之一。在政府一系列政策红利的推动下,我国生物医药产业取得了快速的发展,R&D(research and development)投入和实力大幅增长。但和国际大型生物医药企业相比,国内企业研发支出强度仍存在较大距离。负债融资既为企业的研发活动提供了必要的资金支持,又影响着企业创新研发行为。大部分研究认为负债融资会抑制企业的研发投入,但这种抑制作用是否同企业所处行业、负债规模、负债期限和负债来源有关,对此的研究尚少。本文将以我国生物医药上市公司为研究样本,研究负债融资对企业研发投入的影响。

2 研究现状

Czarnizki和Kraft(2009)发现较多的负债降低了企业管理者创新的动机,从而减少了企业创新活动的投入[1]。Brown等(2017)同样认为,创新产业中较高的负债与R&D之间存在负相关关系[2]。国内相关研究较多认为负债水平与企业的研发投入显著负相关(卢馨等2013)[5]。在负债期限方面,有研究认为,企业的短期负债率对技术创新活动存在约束,但长期负债却对企业技术创新活动有正的影响(陈隆等2005)[3],但胡宗义和冯婷(2018)则认为长期负债占比与R&D投入呈负相关[6]。文芳(2010)认为,商业信用相对于银行借款而言更难为高风险的R&D投入提供资金来源[4]。

3 理论分析与研究假设

在代理成本理论视角下,负债融资深刻影响着股东同债权人以及管理层的利益冲突问题。有理论认为,负债融资产生了股东和债权人间的利益冲突问题,也有理论认为负债是一种公司治理工具,负债融资能够抑制股东和管理层的冲突,具有相机治理作用。通过梳理相关文献和理论,本文认为负债融资深刻影响着企业的研发投入强度,并将从负债规模、负债期限和负债来源三个方面进行研究。

在债权人看来,技术创新活动具有长周期、高風险等特点,但债权人仅能获得有限追索权利,往往会对这种贷款设置利息率,这就提高了企业的负债融资成本。高负债的资本结构代表着较高的财务风险,企业需要面临较大的偿债压力。同时,研发活动收益滞后,企业管理层缺乏以负债支持R&D投入的动力。由此提出假说1:负债规模与企业R&D投入强度显著负相关。

短期债务会使企业经常面临偿还债务的流动性压力和短期再融资压力,进而约束管理者偏好风险的欲望,抑制过度投资行为。长期负债由于期限长,面临着更严重的股东—债权人冲突所带来的代理成本,且发生资产替代的可能更大。由此提出假设2:短期负债和长期负债与企业R&D投入强度显著负相关,且短期负债比长期负债更显著。

银行借款对企业产生了财务压力,不利于企业加大R&D投入。同时,银行也需要企业通过技术创新继续生存,使之有能力持续为银行还本付息,实现银行盈利。商业信用对企业缺乏约束能力,倾向于规避风险,无法为企业的研发投入活动提供保障资金。由此提出假设3:银行借款对企业R&D投入强度的影响不确定,商业信用与企业R&D投入强度显著负相关。

4 实证分析

本文选取2014—2018年连续披露了研发支出的生物医药行业上市公司为研究样本,数据来源于CSMAR数据库。通过剔除ST企业、缺失值与异常值进行样本筛选,并在5%水平对企业的财务数据进行缩尾处理,最终选取样本数为183家。选取R&D研发投入(RD:研发投入总额/营业总收入)为被解释变量,负债规模(LEV)、短期负债(SD)、长期负债(LD)、银行借款(BL)、商业信用(CC)为解释变量,控

制权性质(ST)、盈利能力(PRO)、企业年龄(AGE)、企业

规模(SIZE)、经营现金流(CF)、年度(YEAR)为控制变量。根据以上的研究假设和变量设计,建立了以下五个多元回归模型。

模型1-5分别对应LEV、SD、LD、BL、CC五个解释变量,其中的i表示的是第i个生物医药上市公司,t表示的是当期的样本数据,t-1表示的是提前一期的样本数据。

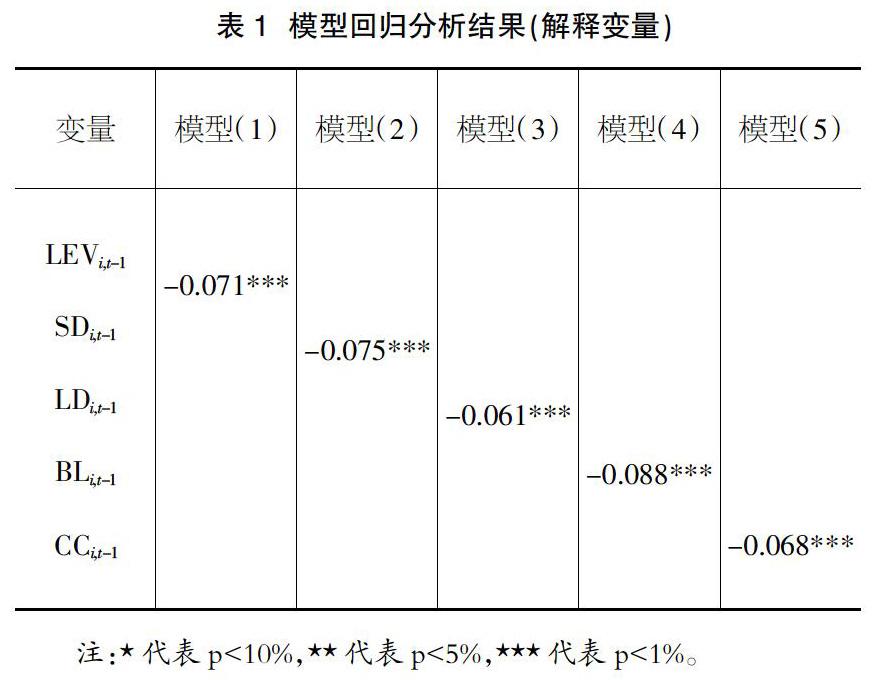

相关系数统计结果(略)表明,负债规模、短期借款、长期借款、银行借款和商业信用均与R&D投入在1%的水平上显著负相关。根据建立的模型及样本数据,使用STATA15.1软件进行回归分析,结果如表1,具体分析如下。

负债规模(LEV)的回归系数为-0.071,并在1%的水平上显著,说明债务负担越重,企业的研发活动越不积极,负债融资未能支持企业研发投入的增长。短期负债(SD)和长期负债(LD)的回归系数分别为-0.075和-0.061,并在1%的水平上显著,说明无论是短期负债还是长期负债都对企业研发投入具有显著抑制作用,且短期负债的抑制作用更強。银行借款(BL)和商业信用(CC)的回归系数分别为-0.088和-0.068,并在1%的水平上显著,说明银行借款同商业信用一样,都对企业研发投入产生了显著抑制作用。特别是银行借款方面,银行未能有效发挥自身独有的债权优势,无法处理好银企间的长期合作关系,没有对企业的R&D活动提供更有力的资金支持。

【参考文献】

【1】Czarnitzki D, Kraft K. Capital control, debt financing and innovative activity[J].Journal of Economic Behavior&Organization,2009,(71):372-383.

【2】Brown J R, Martinsson G, Petersen B C. What promotes R&D? Comparative evidence from around the world[J]. Research Policy,2017,46(2):447-462.

【3】陈隆,张宗益,杨雪松.上市企业公司治理结构对技术创新的影响[J].科技管理研究,2005(09):141-145.

【4】文芳.产权性质、债务来源与企业R&D投资——来自中国上市公司的经验证据[J].财经论丛,2010(03):71-78.

【5】卢馨,郑阳飞,李建明.融资约束对企业R&D投资的影响研究——来自中国高新技术上市公司的经验证据[J].会计研究,2013(05):

51-58+96.

【6】胡宗义,冯婷.外部融资结构对企业技术创新的影响研究——基于我国信息技术行业上市公司的实证分析[J].工业技术经济,

2018,37(01):3-10.