深圳市医师对医师执业责任保险的认知及购买意愿调查分析

2020-06-08王将军曹艳林郑雪倩高树宽邓利强张鸿文赵瑞芹

■ 王将军 曹艳林 郑雪倩 高树宽 邓利强 贾 菲 苏 曼 张鸿文 赵瑞芹

①中日友好医院,100029 北京市朝阳区樱花园东街2号

②中国医学科学院/北京协和医学院医学信息研究所,100020 北京市朝阳区雅宝路3号

③中国医院协会医疗法制专业委员会,100034 北京市西城区富国街2号

④北京大学医学部医院管理中心,100191 北京市海淀区学院路38号

⑤中国医师协会法律事务部,100073 北京市丰台区广安路9号国投财富广场5号楼10层

医疗责任保险是指以投保医疗机构或者医务人员在诊疗护理活动中,因医疗过失导致患者人身损害,依法由医疗机构或医务人员承担的民事赔偿责任为保险标的责任保险[1]。根据被保险人的不同可以分为医疗机构医疗责任保险和医师执业责任保险[2]。医疗专业责任和病人安全是全世界关注的问题[3],医疗责任保险体系的建立和完善在分散医疗机构及医务人员的执业风险、化解医患矛盾方面起到了重要作用[4-6]。从国际经验来看,美国、英国、法国、德国、日本等国都建立了比较完善的医疗责任保险体系[7-11],在分散医生执业风险、应对医疗过失赔偿上起到了非常重要的作用[12-13]。我国医疗责任保险制度兴起较晚,处于快速发展阶段。2014年《国务院办公厅关于加快发展商业健康保险的若干意见》指出,要提高医疗执业保险覆盖面。加快发展医疗责任保险、医疗意外保险,探索发展多种形式的医疗执业保险,支持医疗机构和医师个人购买医疗执业保险[14]。

2017年1月1日,我国地方性医疗法规《深圳经济特区医疗条例》(以下简称《深圳医疗条例》)实施,首次规定鉴定机构作出的医疗损害鉴定意见要划分医疗机构管理责任和医师执业责任。《深圳医疗条例》规定,深圳市医师协会依法履行建立医疗风险管控制度等行业管理制度的职责。2018年3月,深圳市医师协会正式推出由医师个人购买的医师执业责任保险。作者对深圳市医师执业责任保险的实施现况及各级医疗机构医师对开展医师执业责任保险的认知度及意愿性进行调查,分析其影响因素,旨在发现医师执业责任保险实施存在的问题,为完善我国医师执业责任保险制度提供政策建议。

1 资料与方法

1.1 调查对象

2018年7月,采用分层整群随机抽样方法,按照等级对深圳市医疗机构进行分层[15],根据医生数量比例,随机选取三级医院(1000名)、二级医院(450名)和其他医疗机构(包括一级医院,未定级医院,基层医疗卫生机构、专业公共卫生机构、其他机构,550名)共2000名执业医师进行问卷调查,回收问卷1831份,回收率91.55%。

1.2 调查方法与质量控制

采用自行设计的调查问卷,对调查对象的基本情况、对医师执业责任保险的认知和购买医师执业责任保险的意愿、影响购买医师执业责任保险的潜在因素等方面进行匿名自填式问卷调查。调查前对调查问卷进行身份唯一性、逻辑无误性和内容完整性的设计,采用在线调查工具收集数据,保证收集数据的效率及质量。

1.3 统计方法

采用Excel 2003软件进行数据汇总,应用SPSS 19.0软件对数据进行统计分析。深圳市医师对医师执业责任保险的认知和购买意愿的差异采用χ2检验,认知和购买意愿的影响因素分析采用多元Logistic回归分析,检验水准为α=0.05。

2 结果

2.1 深圳市医师执业责任保险实施概况

20l8年3月深圳市医师执业责任保险正式启动。该保险项目由深圳市医师协会牵头搭建深圳医师执业责任保险服务平台,实行五统一:统一保险条款和保险格式;统一保险费率计算和调整标准;统一投保平台,形成规模效应,降低保费、实现保险“大数法则”;统一理赔服务平台,与某保险经纪公司共同组建深圳医师执业责任保险理赔处理中心;统一承保,保险公司组成共保体,增强抵御风险能力,承保方式为期内发生制。根据执业范围、风险程度不同,深圳市医师执业责任保险包括4种保费方案,累计赔偿限额分别为400万、200万、100万和30万,其对应的单笔事故赔偿限额分别为120万、80万、50万和10万。医师可根据个人情况自愿、自费购买,基准保费则分别为2700元、2250元、1800元和720元。其中,理赔累计总额400万元、200万元、100万元的方案,适合多点执业、自由执业的医师,而理赔累计总额30万的方案,则适合医疗机构院内追责的医师投保[16]。

2.2 被调查医师基本概况

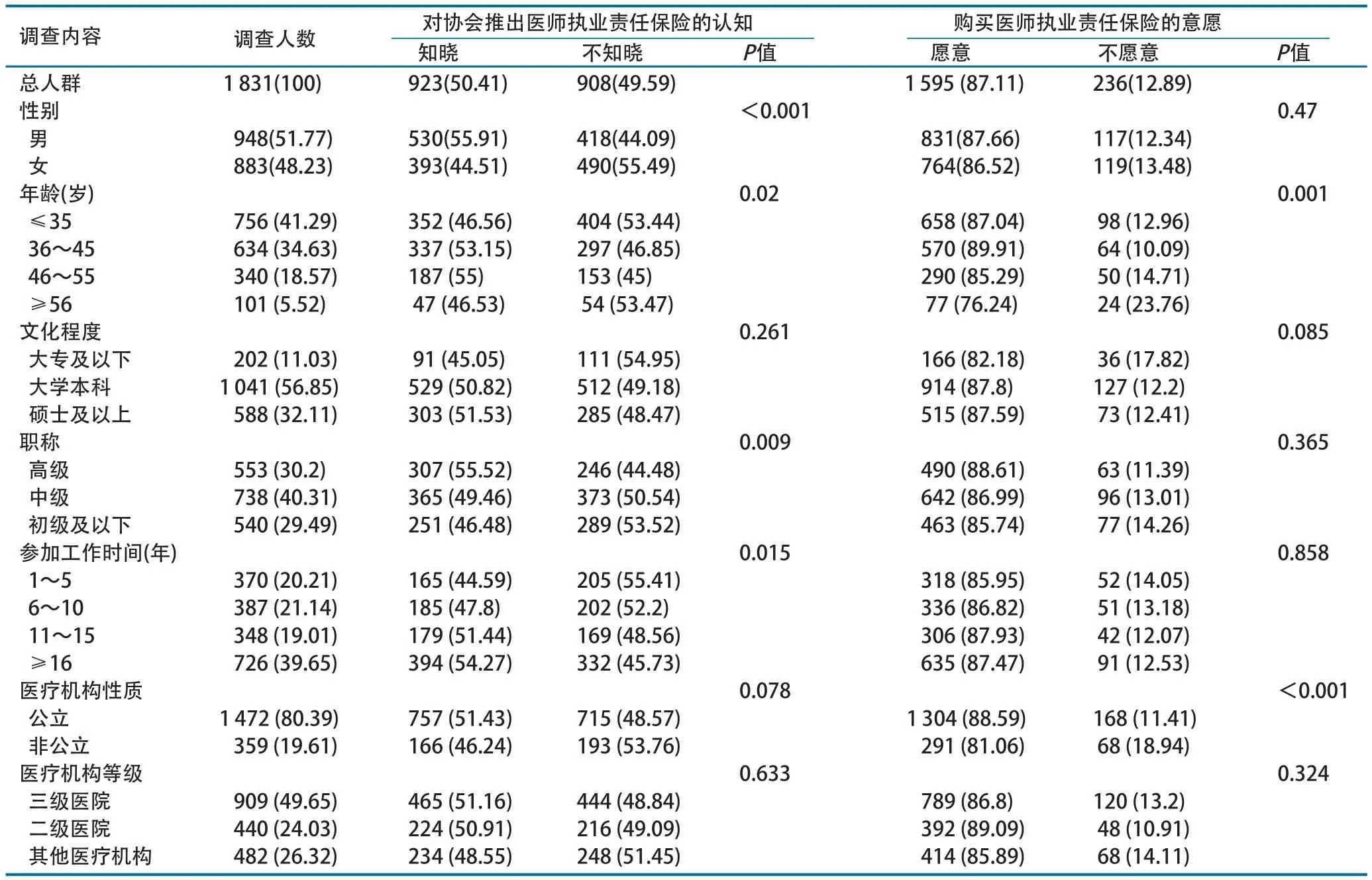

本次被调查的医师男性略多(51.77%),年龄多在35岁以下(41.29%)和36~45岁(34.63%);文化程度集中在大学本科(56.85%),硕士及以上学历比例较高(32.11%);中级职称医师最多(40.31%),高级(30.2%)及初级以下职称(29.49%)比例相当;参加工作时间在16年以上的医师占39.65%,远高于其他三组;公立医疗机构医师比例(80.39%)远高于非公立医疗机构(19.61%);三级医院医师比例(49.65%)高于二级医院(24.03%)及其他医疗机构(26.32%)。详见表1。

2.3 被调查医师对医师执业责任保险的认知及购买意愿情况分析

研究发现,仅有50.41%的被调查医师知晓“深圳市医师协会推出医师执业责任保险”,其中,男性(55.91%)、46~55岁年龄段(55%)、高级职称(55.52%)、参加工作16年以上(54.27%)的医师对于医师执业责任保险的知晓率较高,差异有统计学意义。大多数医师(87.11%)愿意购买医师执业责任保险,36~45岁(89.91%)和公立医疗机构(88.59%)的医师购买医师执业责任保险的意愿明显,差异有统计学意义。详见表1。

表1 被调查医师对医师执业责任保险的认知及购买意愿情况分析(n/%)

2.4 影响被调查医师对医师执业责任保险的认知及购买意愿的多因素分析

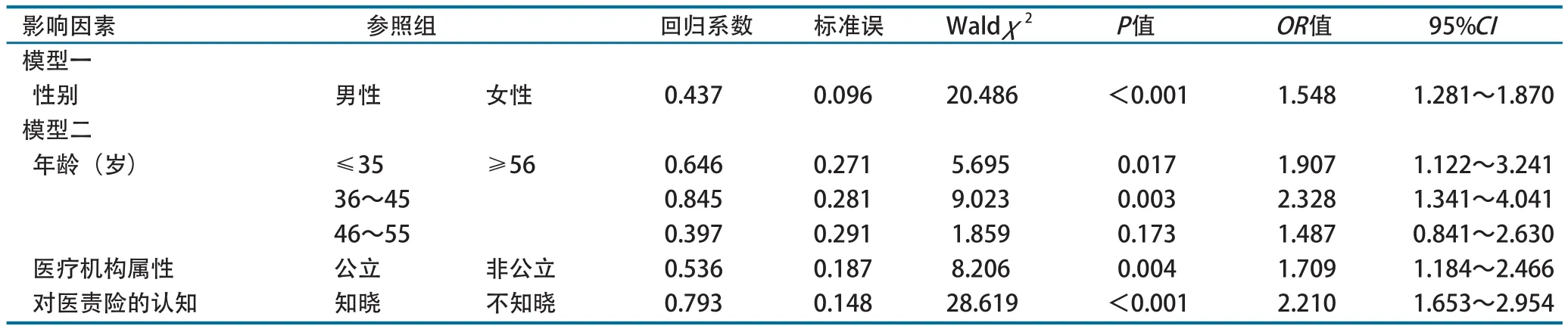

模型一以医师是否知晓医师执业责任保险为因变量(0=不知晓,1=知晓),以年龄、性别、参加工作年限、文化程度及职称为自变量,进行多元Logistic回归分析,结果显示性别是影响深圳医师认知率的独立危险因素,男性对于医师执业责任保险的知晓率明显高于女性。模型二以医师是否愿意购买医师执业责任保险为因变量(0=不愿意,1=愿意),以年龄、文化程度、医疗机构性质及是否知晓医师执业责任保险为自变量进行多因素分析,结果发现,与≥56岁的医师相比,≤35岁及35~46岁年龄段的医师更倾向于购买医师执业责任保险;与非公立医疗机构相比,公立医疗机构的医师更倾向于购买医师执业责任保险;相比不知晓医师执业责任保险的医师,知晓医师执业责任保险的医师更愿意购买医师执业责任保险。详见表2。

2.5 被调查医师不愿意购买医师执业责任保险的原因分析

研究发现,有12.89%的被调查医师不愿意购买医师执业责任保险,不同年龄、职称、性别、文化程度及参加工作时间,以及来自不同性质和等级医疗机构的医师对于不愿意购买医师执业责任保险的原因分布一致,前三位的原因分别为应该由医疗机构统一购买(74.58%)、无法解决实际问题(41.10%)、费用高(17.80%)。详见表3。

3 讨论与建议

3.1 加大宣传力度,提高对医师执业责任保险的了解

本次调查,仅有一半的被调查医师知晓“深圳市医师协会推出医师执业责任保险”,知晓率偏低,这可能与本次调查距深圳市医师执业责任保险推出仅有4个月,医师尚未充分了解该项制度有关。性别、年龄、职称、参加工作时间会影响医师对医师执业责任保险的认知率,这与国内其他研究一致[17-18],尤其是男性、46~55岁年龄组、高级职称和参加工作16年以上的医师对医师执业责任保险的知晓率较高。男性医师对医师执业责任保险的知晓率较高可能与男性对国家政策更感兴趣,更愿意尝试新鲜事物有关。年龄高、职称高、参加工作时间长的医生对医师执业责任保险知晓率较高,可能与他们执业经历较为丰富、处理和经历的危重病人较多,对执业风险有更多的思考和认知有关。研究结果较为直观地表明应加强女性和年轻医师对于医师执业责任保险的认知与认同,通过采用多种形式加大对医师执业责任保险制度的宣传[19],建立和提升医师的风险意识和安全意识,逐步提升医师执业责任保险制度实施后的获得感与满意度,实现转移医疗风险、化解医疗纠纷、保障执业安全的积极作用。

表2 影响被调查医师对医师执业责任保险的认知及购买意愿的多因素分析

表3 被调查医师不愿意购买医师执业责任保险的原因分析(应答人次/%)

3.2 分类重点推介,扩大医师执业责任保险的覆盖面

研究发现,87.11%的医师愿意购买医师执业责任保险,其中,≤35岁及35~46岁医师、公立医疗机构医师和知晓医师执业责任保险的医师购买意愿更高。

医师随着年龄的增长,对医师执业责任保险的购买意愿出现下降,这与国内其他研究一致[20]。其原因可能为高年资医师临床经验积累较多,对患者安全较为重视,熟悉患者诊疗过程中的医疗风险并能制定较为详细的医疗风险管理预案,认为能够避免医疗纠纷的发生。

公立医疗机构医师购买意愿高,这可能与以下两个因素有关:一是根据《侵权责任法》的规定,医疗损害责任是典型的替代责任,实施医疗损害行为的是医务人员,但对外承担赔偿责任的责任主体是医疗机构。目前多数公立医疗机构在对外承担赔偿责任后,作为医疗机构内部加强医疗质量安全管理的制度措施之一,对有过失的医务人员往往会进行经济赔偿的追责。二是根据《深圳医疗条例》第34条的规定,医师在其注册的医疗机构以外的其他医疗机构执业的,其注册的医疗机构和备案的医疗机构应当分别与医师就工作时间、薪酬待遇以及发生医疗损害的赔偿责任等事项进行书面约定。多点执业的医生多来自公立医疗机构,对于在注册的医疗机构之外的其他医疗机构发生的医疗损害的赔偿责任,希望通过保险转移执业风险。深圳市医师协会推出的医生购买以自己为被保险人的医师执业责任保险方案实现了执业风险社会化分担[21],契合了公立医疗机构医师转移执业风险的需求,因此医师购买意愿高。

对医师执业责任保险认知度高的医师,更倾向于购买医师执业责任保险,这是对医师执业责任保险的肯定和支持,只有充分认识医师执业责任保险的作用和功能,才能更加客观、真实反映医师执业责任保险的购买意愿。

本研究进一步提示,医师执业责任保险的知晓程度是影响购买意愿的重要因素,≤35岁及35~46岁年龄段的医师、公立医疗机构医师应是医师执业责任保险的重点推介对象,非公立医疗机构及高年资医师是医师执业责任保险的潜在推介对象。以上研究发现对提高医师执业责任保险的参保率具有一定的现实和理论指导意义。

3.3 解决实施问题,不断完善医师执业责任保险制度

《国务院关于印发“十三五”深化医药卫生体制改革规划的通知》(以下简称《十三五规划》)指出,要加快发展医疗责任保险、医疗意外保险,探索发展多种形式的医疗执业保险[22]。《深圳医疗条例》首次以地方性法规的形式规定鉴定机构作出的医疗损害鉴定意见要划分医疗机构管理责任和医师执业责任,为深圳市医师协会推出医师执业责任保险提供了法律依据,是对我国医疗执业保险的有益尝试和探索,是落实《十三五规划》的具体举措。本研究发现,医师执业责任保险应由医疗机构统一购买、不能解决实际问题、费用高是影响医师购买医师执业保险的前三位因素,涉及到医师执业责任保险的投保主体、承保范围、承保费用等重要方面。这一方面提示被调查医师对医师执业责任保险的保险方案还没有充分的理解,不能正确区分医疗机构医疗责任保险和医师执业责任保险,另一方面也提示对医师执业责任保险的宣传、讲解、普及力度不够,需要在下一步工作中重点围绕这3方面开展工作。