基于成本费用率的病种成本核算方法应用研究

2020-06-08刘雅娟

■ 刘雅娟 宋 雄

①上海申康医院发展中心,200041 上海市静安区康定路2号

②上海交通大学医学院附属新华医院,200092 上海市杨浦区控江路1665号

随着我国开始全面推行以“按病种付费”为主的多元复合式医保支付方式改革,各地对病种成本核算方法的研究从理论研究逐步转为应用研究。病种成本核算方法中,“项目叠加法”为目前主要的传统成本核算方法。但通过几年来的具体应用发现,一方面该方法工作量极大,短时间内无法对数千个收费项目进行完整测算,也难以进行动态调整;另一方面,全国版收费项目与地方版收费项目差异较大,该方法无法保持项目成本的同质性[1]。

为此,本研究突破传统成本核算方法,着力研究病种组“临床特征相似性”和“资源消耗相近性”的核心特征,将所有医疗服务项目按“大类概括、逐层细化”的原则进行大类分组,呈现资源消耗相近的服务单元,对各服务单元探索采用基于费用成本费用率(cost-to-charge ratio)的病种成本核算方法,完整测算出所有病种组的实际成本、结构组成和收益情况。

该方法可全面反映不同地域医院病种结构差异情况、同一学科不同病种的运行情况、同一病种在不同学科的运行情况以及不同难度、不同结构、不同临床过程病种的详细运行情况等。同时做到项目叠加法无法做到的各病种收入、成本汇总和医院医疗收入、医疗成本完全吻合,避免了收入、成本相关项目的遗漏,能够全面、高质量反映病种收支效益情况。本研究以上海市某医院为样本医院,对基于成本费用率的病种成本核算方法开展应用分析[2]。

1 病种成本核算方法的展示维度

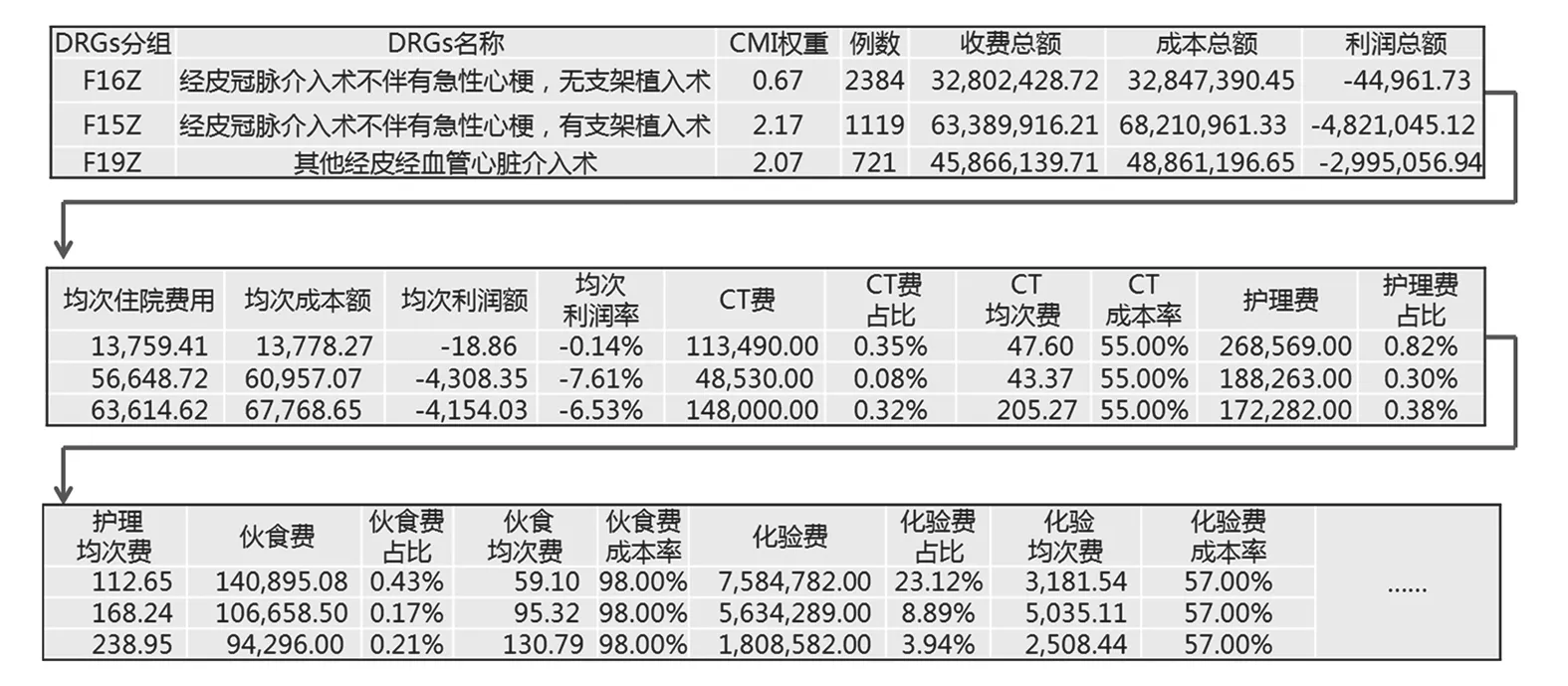

在资源消耗相近的服务单元逐层细化的基础上,完成对各服务单元和服务内容的成本归集,然后通过计算成本费用率,就可得到每一个病种单元的成本和结构,进而可汇总得出相应科室不同病种组的成本和结构情况(表1)。以各科室病种组的例数为因素加权平均后,就可得出全院每一个病种组的平均成本。由于病种组细分到了各科室,并匹配了病种组合指数(CMI)、手术级别等信息,因此可以从不同的角度进行展示(图1)。

按照CMI进行测算的病种结构与收益情况如表2所示。可以分析得到不同CMI下的病种运行和效益情况,从而对于全院的学科发展提供决策参考。

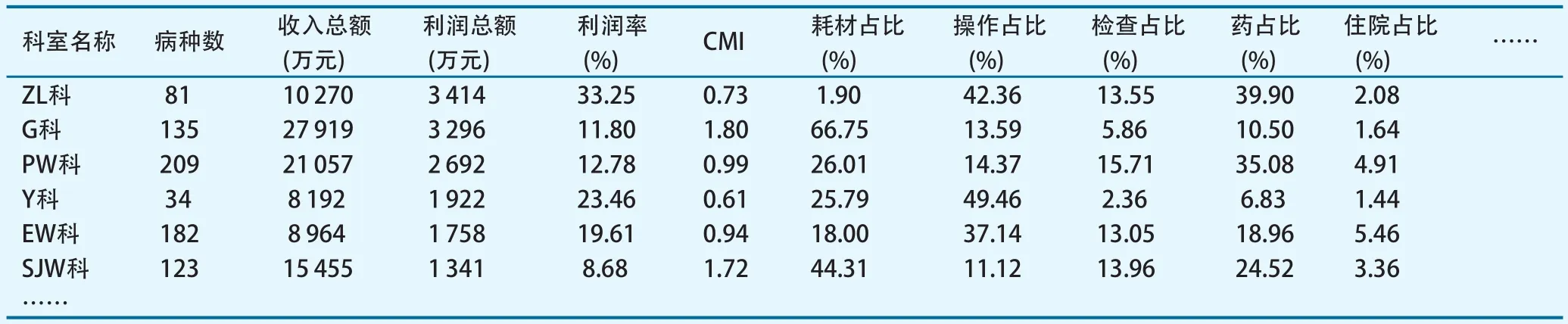

按照科室维度展示的病种结构与收益情况如表3所示。从该表中可以看出不同科室的运行效益情况,以及耗材、药品、操作、检查化验等结构情况,并可再深入到每一个科室内每一个病种的细项组成(图2)。对于科室的内部管理和降本增效,可以提供有益支撑。除此之外,还可以分析得到不同级别手术的运营效益和成本结构情况(表4),从而对全院的学科战略发展定位提供决策参考。

表1 样本医院2018年部分病种实际成本与收益情况

2 病种成本核算方法适用范围

支付方式改革的难点之一,就是如何改变现有定价模式下,价格制定与实际成本相关性较差的现状。成本费用率的病种成本核算方法规避了无法全面反映病种组运行效益情况的弊端,将资源消耗相近的服务单元大类概括、逐层细化测算成本费用率,减少了在按病种收付费改革背景下项目成本分摊过程,大大降低了工作量。因此,本方法可基于目前医疗机构运营管理水平和成本核算水平开展,最大限度挖掘医疗机构现有信息系统的潜力。

根据医疗机构运营管理水平、成本核算水平、信息化建设水平、临床路径的不同,采用基于成本费用率的病种成本核算方法,可以构建适宜精度层级的大数据下病种成本管理路径,确保各DRGs组内成本的同质性,为测定标准成本提供依据。

图1 病种组展示维度

图2 样本医院2018年科室内部病种结构与收益情况(以XN科为例)

表2 样本医院2018年按CMI维度的病种结构与收益情况

表3 样本医院2018年部分科室病种结构与收益情况

表4 样本医院2018年不同级别手术收益情况

以“CT费”的成本费用率测定过程举例:管理信息系统完善、成本数据齐全的医疗机构可采用图3所示方式确定“CT费”的成本费用率,并可计入相应科室的病种组单元。在进行实际管理时,管理维度可延伸至各科室和各病种组单元。

如不具备完善的信息系统或成本数据有缺失,则医疗机构可采用图4所示方式确定“CT费”的成本费用率,并可计入相应病种组成本。在进行实际管理时,管理维度略微粗放,可以延伸至每一个开单科室但无法追溯科室对应的病种组单元情况。

仍不具备上述信息化条件和管理基础,且大量数据需要手工进行取数和加工的医院,则可单纯选择CT机所在的科室(放射科)。选择该科室一段期间内的CT成本与CT收入作为分子分母,进而计算出全院统一的“CT费”成本费用率,并采取一定的方法计入相应的病种组成本。此时,同样可最终展现医院所有病种组的成本情况。

医疗机构可以依据现有病种运行情况为基础,依据自身管理实际选择合适的维度,构建大数据下病种成本管理路径,测算出平均病种成本,确保各DRGs组内成本的同质性,并且保证内部的口径统一,从而满足自身管理需求[3]。

3 病种成本核算方法的动态调整

各服务单元成本费用率计算方法:各服务单元的成本费用率=该服务单元消耗的成本÷该服务单元产生业务收入(即对应的医疗费用)。

图3 信息化水平较高的医疗机构“CT费”成本费用率测算方法

图4 信息化水平较低的医疗机构“CT费”成本费用率测算方法

以DRGs分组为基础,摒弃原有按项目测算、按项目调整的思路,通过对每单位医疗费用所消耗的实际成本测定,在病种组实际成本和收费价格之间建立起合理的相关性,实时反映医院的成本控制情况、运营管理水平以及价格补偿情况。灵活的成本费用率测定方式,使所有病种组价格/利润的调整变得更透明、更快捷,使价格动态调整的管理成本大幅降低,为搭建动态价格调整机制创造了有利条件。在符合按病种收付费支付方式改革要求情况下,实现政府定价与医院补偿之间的平衡。样本医院不同科室服务单元和各公共服务单元成本费用率测算结果如表5、表6所示。

在该病种管理体系下,通过运用现代财务管理方法,对每一项服务单元的成本进行合理的追溯,通盘考虑现有成本开支水平下该服务单元所耗费的成本。每年(或定期)通过成本的重新追溯,则可实现对相应的成本费用率进行动态调整,从而合理体现每一个病种组的成本水平。相较于按项目进行成本测定,本方法可行性更强、管理成本更低,并可以很好地满足价格动态调整的需要。

以收费水平为10 000~15 000元的病种组为例,通过调整成本费用率的方法在进行动态价格调整时,如考虑居民消费价格指数(CPI)的预计增幅(假定3%),在这两个前提下,价格调整的空间:(1)可按收费价格和实际成本两者间最高者,按CPI预计增幅(假定3%)设定最高价格,即收费价格的调整不得高于CPI指标预计增幅水平线。(2)针对实际成本高于收费价格的病种组,如考虑对该部分病种组价格进行调增,则实际测定的成本与按CPI增幅测定的收费水平之间的区间,就是可进行价格的“调增空间”。(3)如考虑对部分病种组价格进行调减,由于医疗机构的部分病种组存在利润空间,而该利润空间实质上可以理解为在进行下一期价格调整时可供调减的空间,因此某病种组实际成本与现行收费价格之间的区间可定义为价格的“调减空间”。

表5 样本医院2018年部分科室服务单元成本费用率(%)

由于所采用的方法对完整的病种组成本和利润空间进行了测定,使病种组的实际成本和收费价格之间建立起了密切的相关性,可以更好地实现政府定价与医院补偿之间的平衡。同时考虑灵活的成本费用率测定方式,使得进行短期动态调整的管理成本大幅降低。

4 充分体现医务人员的技术劳务价值

定价机制的原则之一在于充分考虑与精准衡量医务人员的技术劳务付出,并以此为导向提升医务人员的技术劳务价值。但测算医务人员劳务成本最大的难点在于无法细化每个医务人员每个时间节点的具体工作量、工作强度以及工作能级,如手术、诊疗、查房、科研、教学等工作应各投入多少工作强度、赋予多少工作能级、如何精准测定其技术劳务价值一直是学界较难突破的难题[4]。

本研究率先采用按病种实际劳务费用越高、则相应的医护成本投入越高的原则,计算每单位劳务医疗费用所耗费的医护人员成本,将每一个病种组涉及的医护人员成本进行了量化,从而为提升定价的精细化程度提供了依据。

本研究发现,不同科室医护人员劳务成本率的高低,对科室及病种成本收益有较大影响。医护成本率是每单位费用(剔除药品、耗材等与医护人员劳务无关的收入)所耗费的医护人员劳务成本,体现了医护人员劳务性价比。科室的医护成本率高,说明该科室效益好、医护人员收入高,或者业务收入少、医护人员工作强度低;反之亦然。

以样本医院科室为例。从表面上看,医院已经对XEZZ科和JZ科医护人员绩效倾斜,其人员收入已高于其他科室,但医护人员流动性(主动辞职、申请换科)仍然较强;而ZXW科虽然从表面上看医护人员收入已低于其他科室,但医生稳定性却很好。通过测算医生成本率则很真实地反映了实际情况,分析结果显示,XEZZ科和JZ科医护成本率明显偏低,低于20%,说明虽然医护人员收入不低,但与强度过大的工作量相比,医护人员仍感到辛苦,收入没有充分反映其劳务价值;而ZXW科虽然医护人员收入不高,但医生成本率却高于50%,说明其运营效益总体较差、业务量较少,人均效率低下,科室创造每单位业务收入付出的医生成本过高。相比之下,Y科的医护成本率结构最优,一方面医护人员收入合理,满意度较高,医护人员稳定性强;另一方面,医护人员由于稳定而有经验,患者认可度高,医护人员所创造的效益相应较高。因此,医护成本率有效反映了医生收入与付出之间的关系,医院可据此合理调整资源投入、业务规模和绩效分配政策等。

表6 样本医院2018年各公共服务单元成本费用率(%)

5 结语

基于费用成本费用率的病种成本核算方法可以完整测算出所有病种组的实际成本、结构组成和收益情况,能够按病种实质特征体现不同疾病间资源消耗、技术劳务价值的差异,有效合理配置资源,充分体现医务人员劳务价值等,在更多维度对医院、科室、病种等管理提供有益支撑。

该方法对各地各级医疗机构具有较强的适用性,特别对于多数医院临床路径入径率低、信息系统尚难以完全支撑的现实情况下,通过数据的不断更新修正,可以掌握其运行规律,进一步规范医疗行为和临床路径,不断提高数据准确性,最终形成标准成本,有效解决现有定价模式下收费标准与实际成本无法挂钩或者偏离程度较大的问题。为按病种收付费定价提供了切实可行的合理依据。

该方法使病种组的实际成本和收费价格之间建立起了密切的相关性,可以更好地实现政府定价与医院补偿之间的平衡。灵活的成本费用率测定方式大幅降低了短期动态调整的管理成本。为理顺医疗服务比价关系,建立以成本和收入结构变化为基础的价格动态调整机制打下良好的基础。