资产证券化的发展及运行结构分析

2020-06-08

一、前言

资产证券化是目前深受广大投资者追捧的投资工具之一,是20世纪一项重要的金融创新,发源于美国并在次贷危机爆发前发展迅猛。美国资产证券化的发展历来是国内外学者讨论的对象,对美国资产证券化研究到达了一定的深度。相较于美国资产证券化的发展,我国的资产证券化起步较晚,发展也是一波三折,资产证券化市场还不是很完善,但基本的运行结构大致相同。

二、资产证券化在中美两国的发展历程

20世纪60年代末,美国的资产抵押贷款市场得到了快速的发展,资产证券化由此产生。1968年,“过手证券”的首次公开发行开启了资产证券化的先河。此后资产证券化,尤其是房产抵押证券化迅速发展。

美国的资产证券化的发展可大致分为三个阶段:第一阶段发生在20世纪30年代至70年代,此阶段为资产积累期。大量美国居民经历“大萧条”后失业并失去住房,为促进房地产行业的发展进而带动经济的增长,政府支持低收入者和退伍军人买房,住房抵押贷款市场得以迅速发展。第二阶段发展在20世纪70年代至2008年金融危机前,此阶段为迅速发展期。20世纪70年代,具有政府背景的吉利美和房地美推动了美国MBS市场的繁荣发展,2007年资产证券化市场占美国债券市场的比重突破了30%,第三阶段发生在2008年金融危机至今,此阶段为冷却调整期。由于监管部门对证券化产品的监管力度不足和证券化产品的迅猛发展导致风险不断积聚,并最终引发了金融危机的发生。在危机期间,曾经盛极一时的MBS和ABS的存量在美国债券市场的份额不断减少,近些年来,资产证券化市场虽然在不断恢复,但其存量仍未超过危机前的水平。

我国的资产证券化的起步较晚,2005年3月我国开始出台《信贷资产证券化试点管理办法》,中国建设银行获批作为住房抵押贷款证券化的试点单位,国家开发银行获准作为信贷资产证券化的试点,酝酿已久的资产证券化才正式拉开帷幕,但是其发展也遇到了重重阻碍,尤其是2006年美国爆发的次贷危机导致我国资产证券化业务停滞不前。2012年央行重新启动资产证券化,其规模虽然并不是很大,但是以银行理财产品和银信合作产品为主要形式的影子银行业务类似于资产证券化。为提升银行业住房服务质量,我国央行在2014年9月份开始鼓励银行发放住房抵押贷款,自此以后我国资产证券化业务得以迅速发展。

三、资产证券化的参与者

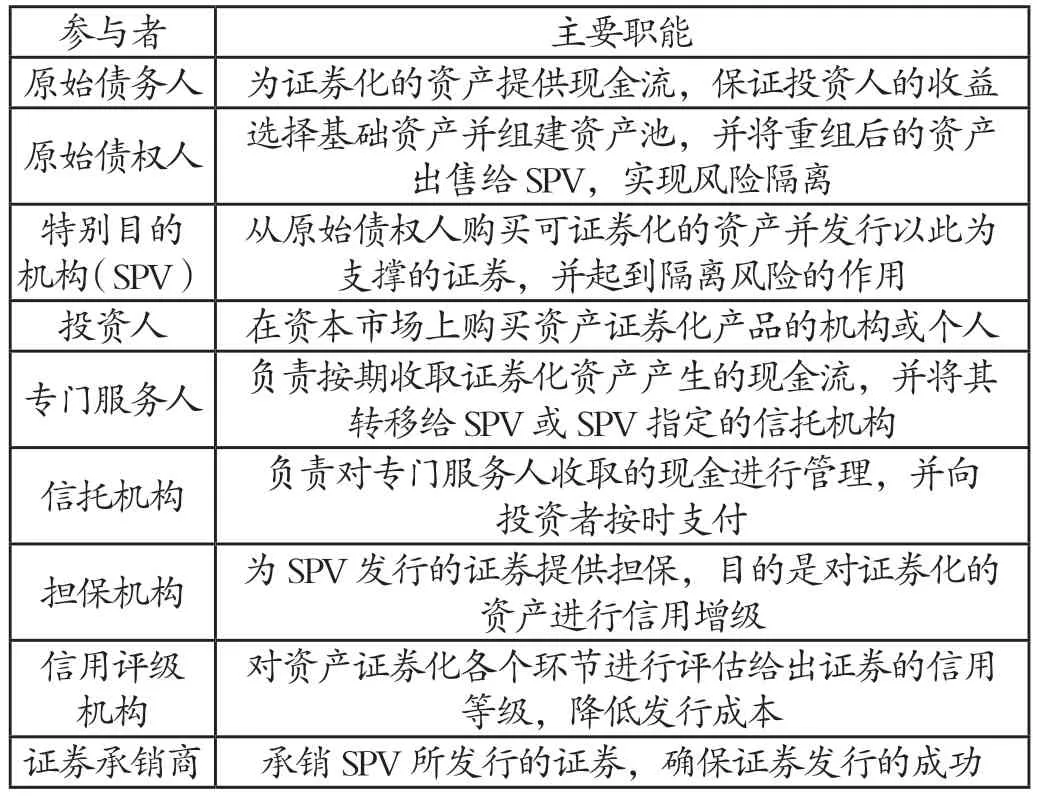

资产证券化拥有一个完整的融资过程,其整个运作流程中涉及到多个参与者,一般而言,参与者包括:原始债务人、原始债权人(发起人),特设目的机构(发行人)、专门服务人、信托和担保机构、信用评级机构以及证券承销商等中介机构。资产证券化的各参与者及其职能如表1所示。

表1 资产证券化参与者及其主要职能

在资产证券化的整个运行过程中,SPV处于核心地位,各个参与主体都是围绕着它来展开工作的,下面着重介绍特别目的机构(SPV)。

特别目的机构(SPV)是指从发行人那里购买资产并发行证券的特殊实体。SPV的发行收入构成向发起人购买标的资产的资金来源。SPV的业务具有特殊性,具有很多的限制,只能从事资产证券化业务,所以它是一般不会破产的特殊法人机构,有着极其高的信用。SPV的主要作用是实现风险隔离。当发起人清偿资产时,证券持有人对证券化资产享有专享权而不受外界影响。

四、资产证券化运行结构

资产证券化是一个复杂的融资流程,涉及到很多参与主体,但是其基本结构是相同的。一般来讲,有原始债权人将需要证券化的资产打包出售给SPV,SPV对标的资产进行证券化设计,并通过信用增级机构对资产组合进行信用增级,然后通过承销商将证券卖给投资者。承销商将发行收入转移给SPV,并由SPV将发行所得支付给发起人。期间专门服务人对资产进行管理,并收取原始债务人提供的现金流,专门服务人将收取的现金流转移给SPV指定的受托机构,受托机构委托管理资产现金流并定期向投资者支付本息。具体如图1所示。

图1 资产证券化的基本结构及运作流程

五、我国资产证券化的发展建议

(一)完善相关制度。我国资产证券化发展历史较短,相关法律法规还不太完善。政府应加快建立起与资产证券化相关的法律法规,对资产评估和信用评级等机构严加管控,完善相关制度,简化证券化的审批程序,提相关信息披露程度,使资产支持证券产品的发行更加标准化,使保险公司、养老基金等机构也能够进入到资产证券化活动中来。

(二)加强市场管理。我国银行理财产品和银信合作等影子银行产品蕴含着资产证券化的成分,政府应加强对影子银行体系的监管,监管机构应明确影子银行体系参与方的权责关系和应当承担的法律责任。此外,监管机构应该对证券化的各个操作环节都要进到监管责任,保证各个操作环节都依法规范运行,维护市场秩序,防范金融风险。