基于EVA的D公司绩效评价体系应用探究

2020-06-08

一、EVA绩效评价理论

EVA是对企业一定时期内经营业绩的综合测评,旨在从经济学角度定量分析企业价值创造的问题,本质上是经济利润与经济租金的概念,反映的是调整后的“剩余价值”,揭示了权益资本的占用需要给付一定对价的实质。

具体计算公式如下:

式中,NOPAT为税后净营业利润,TC为资本总额,WACC是加权平均资本成本。计算EVA企业价值创造时,若EVA为正值,表示公司获得的收益高于投入的资本成本,即企业价值提升;若EVA为负值,意味着企业价值被侵蚀;当EVA为零时,则说明企业创造的价值刚好等于付出的资本成本,企业价值保持不变。

现行利润指标体系以利息形式反映债务资本成本,忽略股权成本。而EVA是扣除全部资本成本后的收益,将资本的机会成本也纳入计算。因此,利用现有数据计算EVA时要对会计准则规定项目进行必要的调整,具体包括研发费用、商誉、递延税项、各项减值准备等164项。

二、D公司现行绩效评价体系问题

由于公司所处行业竞争日益激烈,公司内部规模不断扩大,业务板块不断增多,部门与部门之间分工精细,传统的绩效评价体系弊端日益显现,现存在以下情况:

(一)激励机制无动力。传统绩效评价体系无法满足公司价值最大化战略目标。企业绩效评价服务于战略发展目标,有效的业绩评价是推动企业发展的动力。现行《考核管理办法》依据每年的盈利情况,结合不同岗位设置绩效考核参数。D公司属于劳动密集型制造业企业,一线岗位人数多,岗位绩效激励对管理层明显,基层岗位人员参与度却较低,企业价值只能实现单向传递,且止步于管理层,基层岗位响应力度较小,绩效考核未能充分调动员工积极性。

(二)绩效考核不合理。经过上述分析,D公司传统盈利能力考核指标均为经营成果类型的财务指标,容易造成管理者过分看重企业短期形成的利润收益,忽略企业长期发展指标,长此以往,造成管理者为盲目追求眼前利益而过度投资,降低资本利用率,较少投资于给企业带来长期收益的项目。此外,D公司所处电子行业市场瞬息万变,传统绩效评价依据过去的财务数据而没有将企业未来的资产纳入考虑,造成所有者无法准确了解企业经营情况,对企业经营情况盲目乐观。

(三)企业价值观念淡薄。现行传统的绩效评价体系,与D公司目前施行的企业价值最大化发展战略联系较小,造成企业目标形同虚设的尴尬局面,经营业绩体现在财务指标的基础之上,而这些指标无法积极调动企业管理者及员工价值创造的积极性,使企业发展与评价背道而驰。

三、基于EVA的绩效评价体系应用

针对以上情况,企业亟待构建新的价值管理评价体系,确保企业运作全过程的价值化管理,EVA绩效评价针对上述存在问题一一做出修正、弥补,能够使企业战略规划与价值管理计划进行客观评价。下文从EVA应用角度出发,为D公司构建EVA绩效体系提供参考。

根据上述EVA计算公式,下文将EVA的调整分为三部分,分别是税后净营业利润指标调整、资本总额指标调整以及加权平均资本成本调整。

(一)税后净营业利润(NOPAT)指标的调整

表1 D公司2013年-2017年税后经营业利润(NOPAT)调整计算表 单位:万元

(二)对资本总额(TC)相关指标的调整

表2 D公司2013年-2017年资本总额(TC)调整计算表 单位:万元

(三)对加权平均资本成本的调整

1.债务资本成本

通过了解D公司的债务组成,D公司的债务主要为银行贷款,少量采用信托、企业债券融资,故依据重要性原则,短期借款利率统一使用1年期贷款利率,长期借款利率采用3-5年贷款利率。

2.权益资本成本

采用资本资产定价模型(CAPM)确定权益资本成本,公式如下:

其中,Rf为无风险利率,(Rm-Rf)为市场风险溢价,β为D公司相对于整个股市市场的系统风险。

表3 D公司2013-2017年加权平均资本成本表

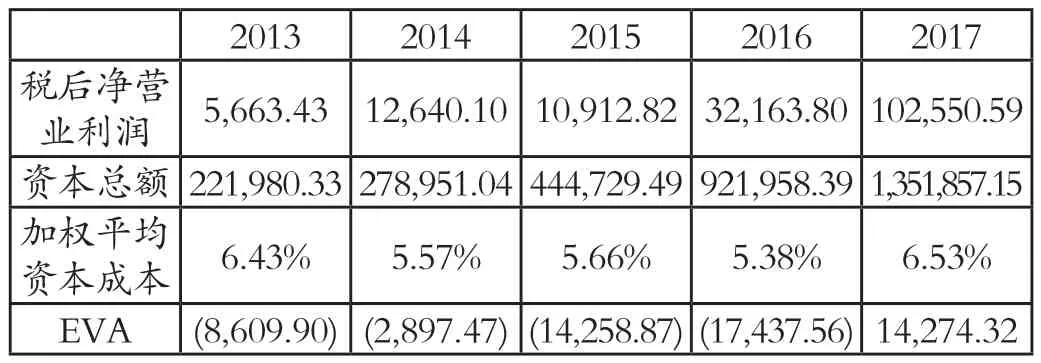

表4 D公司2013年-2017年EVA计算表 单位:万元

上述分析表明,2013-2017年净利润呈现上升趋势,2017年同比增长256%,实现巨额上涨,其他年份也呈现小幅度提升,对比EVA,并未实现价值增值,除2017年计算结果为正值,其他年份EVA均呈负值状态,结合2016年公司海外并购,投入资本增多,资本成本上升等情况,其他各年也是持续亏损状态,这表明D公司企业价值正在被侵蚀,经济负增加,2017年实现并购后公司首次实现价值创造,短期数据表明并购行为未实现价值创造。

(四)经济增加值(EVA)与净利润(NI)比较

表6 D公司2013-2017年EVA、净利润计算表 单位:万元

D公司2013-2017年间总计实现净利润78,781.16万元,EVA价值侵蚀 28,929.49万元,两者相差107,710.65万元。从净利润角度分析,D公司近5年净利润逐年提升,相比同行业企业处于领先地位,产品线逐步扩大,销售渠道逐步拓宽,现行业绩评价指标都指明D公司近五年业绩状况良好。对比EVA指标,EVA小于0表明股东投资遭到侵蚀,由此看来,D公司2013年-2016年4年期间均处于亏损状态,股东财富受损,结合发展情况,公司正处于扩张状态,资本持续投入,市场不断过大,而用于扩张、并购的资金大多来源于银行、证券的融资,这就给D企业催生了大量的资本使用成本,这些成本的考虑正是EVA调整理念的精髓,也是造成两者差异的根本原因。

四、建议

上述分析从价值增值的角度对D公司经营现状进行分析,结合利润指标结果,窥探出D公司目前发展的不良趋势。为进一步搭建EVA绩效评价体系,合理运用绩效指标,从“衡量”(Measure)、“激励”(Motivate)、“管理”(Management)、“观念”(Mindset)四个方面进一步明确EVA指标的作用。

(一)明确树立企业价值-Mindset。将经营成果只属于股东的观念中解放出来,树立以价值创造为导向的企业发展目标。集中开展与公司生产经营有关的宣讲活动,普及从一线员工到管理层人人都是企业收益受益人的观念,企业价值创造来自于每个个体同时也属于每一个体,让企业管理者担负起用企业资源把蛋糕做大的长远发展责任。

(二)准确评价企业业绩-Measure。准确评价D公司业绩采取预算与决算相结合的财务机制,优化现行绩效评价体系,构建以EVA为主的评级体系。结合D公司大力扩展海外市场的举措及EVA计算特点,建议其有规划的投资,拒绝盲目扩张,注重资本成本使用效率,注重现金流量控制和标准成本管理。通过预算编制、执行实现对企业财务情况的跟踪、监控和管理,落实到具体岗位,确保企业稳定运营。

(三)有效执行激励机制-Motivate。在明确企业价值最大化的发展目标后,将价值创造分解到每一个岗位,将企业价值创造参与到企业业绩提高工作中,保证股东财富长期增值的同时,每个员工获得应有的回报,充分调到员工工作积极性。同时建立以EVA为基础的薪酬激励制度,将EVA贡献度细化到部门及个人,保证员工及部门业绩奖金对等,同时提供短期和长期激励,确保EVA得到持续改善。

(四)建立高效价值体系-Management。构建以EVA为中心的价值评价体系,将EVA价值评价贯穿企业战略计划、实施、评价的每个环节,达到公司决策进行指导和管理的效果。同时考核各业务、各子公司资本投入与资本成本来判断不同业务的价值创造情况,依据结果对价值创造显著的项目重点投资,确保资本使用效率,进一步明确、运用以提升EVA为核心的企业价值最大化的目标,使企业资源配置水平达到最优,健全企业管理体系。

五、结语

本文对EVA绩效评价体系进行介绍,引出EVA在企业价值管理方面所具有的积极作用,结合D公司现行绩效评价体系及存在的问题,力求为D公司构建符合当前发展目标的绩效评价体系。其次,结合D公司实际情况,进一步提出EVA应用“4M”建议,为同类企业运用EVA评价体系提供理论和实践依据。