上市公司审计风险行为动态演化博弈分析

2020-06-08曾嘉

曾 嘉

(1.江西财经大学 会计学院,江西 南昌 330013;2.井冈山大学 商学院,江西 吉安 343009)

近年来上市公司舞弊案件和审计失败案件不断曝光,如我国的“银广夏”“蓝田股份”等一系列会计造假事件的爆发,引发了资本市场的恐慌和公众的强烈不满,许多会计师事务所也因不良审计行为而陷入法律诉讼,审计职业信誉受到了前所未有的影响,审计师的诚信和执业能力都受到了质疑,审计风险开始受到越来越多的关注。本文通过构建上市公司管理层、审计师与政府监管机构三方演化博弈模型,对上市公司审计风险行为进行研究,量化分析三方行为主体演化博弈的稳定状态和向这种稳定状态的动态收敛过程以及各主体间稳定策略选择的影响机制。

一、演化博弈模型构建

演化博弈论是将博弈理论分析和动态演化过程分析相结合起来的新理论。演化博弈以有限理性和系统论为出发点,把群体行为的调整视为一个反复的动态过程,突破传统博弈论中理性假设的局限性,更加强调动态均衡。基于演化博弈理论,本文构建了三方博弈主体的动态演化模型。

(一)基本假设

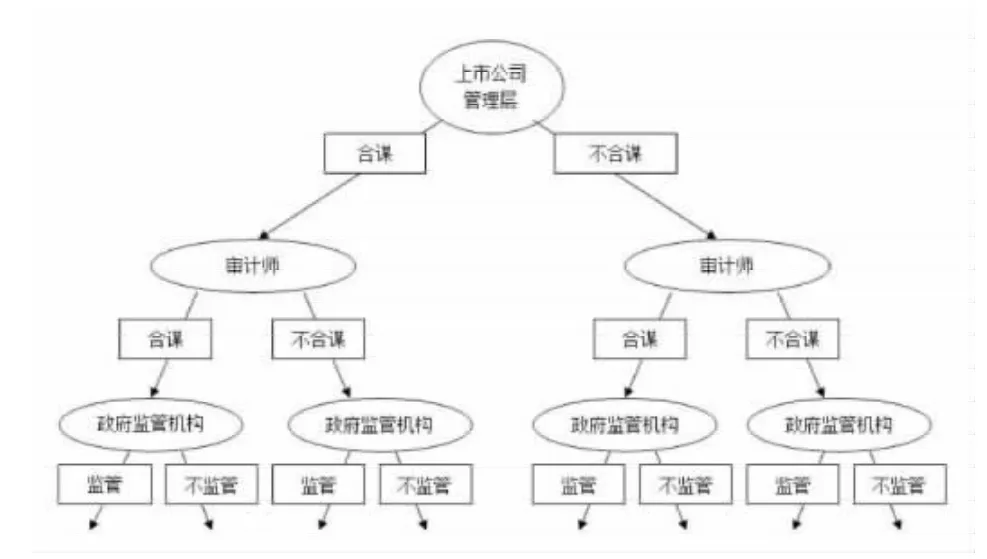

本文从不完全信息动态博弈的视角构建包括上市公司管理层、审计师与政府监管机构在内的三方博弈模型,本文拟构建如下3 个基本假设:

1.上市公司管理层、审计师与政府监管机构均为具有学习能力的有限理性主体,且信息不完全,具有各自的行为策略,分别从自身的利益出发谋求最大化效用。

2.上市公司管理层的纯战略是与审计师合谋或不合谋;审计师的纯战略为接受合谋或不接受合谋;政府监管机构的纯战略为监管或不监管;

3.假定上市公司管理层选择实施审计风险行为而与审计师合谋的概率为ρ(0 <ρ <1),管理层可以获得额外利益为H1;审计师接受合谋的概率为λ(0 <λ <1),并从上市公司管理层收取的贿赂为H2;政府监管机构监管的概率δ(0 <δ <1),监督成本为L(L >0),发现审计合谋后对上市公司管理层的处罚为M1,对审计师的处罚为M2。上市公司管理层的正常工资薪酬为S,审计师实施审计项目的收费为R。

据此建立了上市公司管理层、审计师与政府监管机构的博弈树,见图1。

图1 博弈树

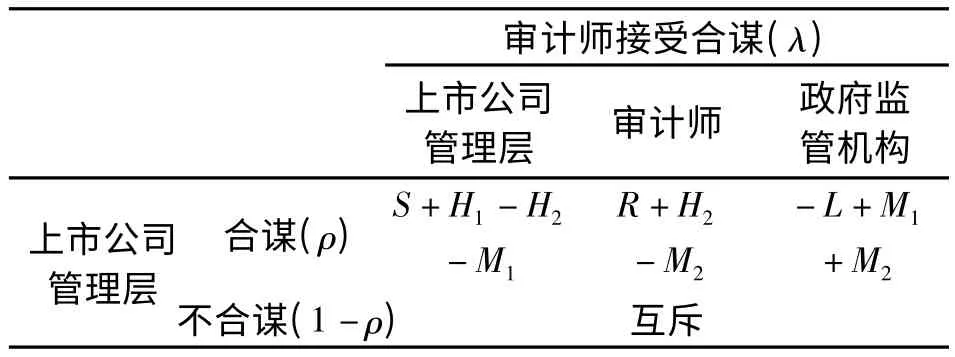

(二)演化博弈矩阵构建

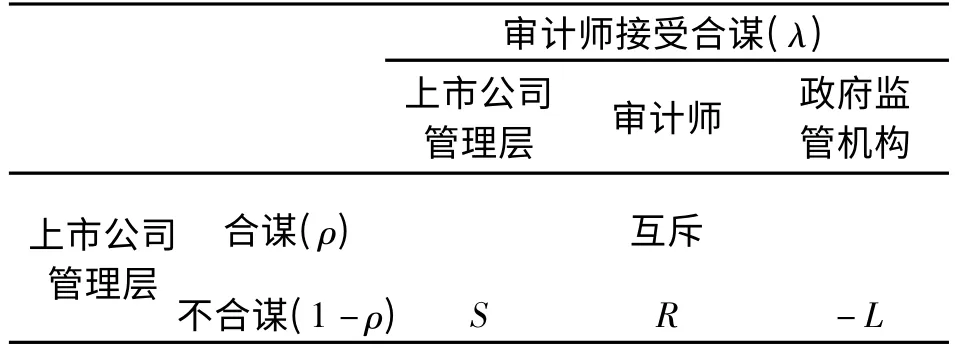

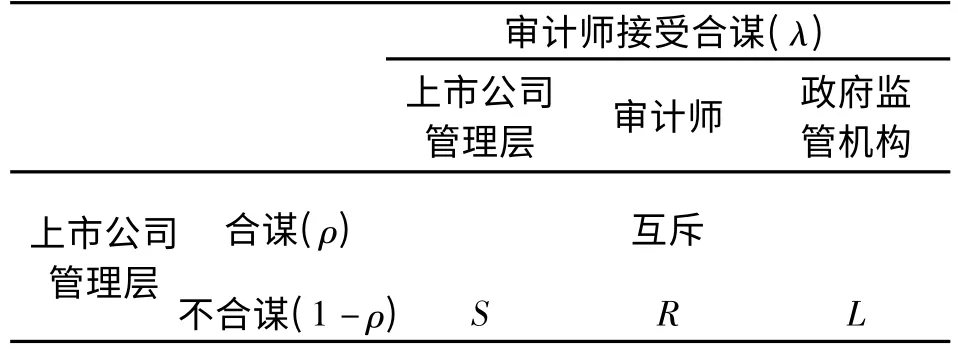

根据以上假设,建立上市公司管理层、审计师与政府监管机构的演化博弈支付矩阵,见表1—表4。

表1 政府监管机构采取监管策略(δ)下各方博弈支付矩阵

表2 政府监管机构采取不监管策略(1-δ)下各方博弈支付矩阵

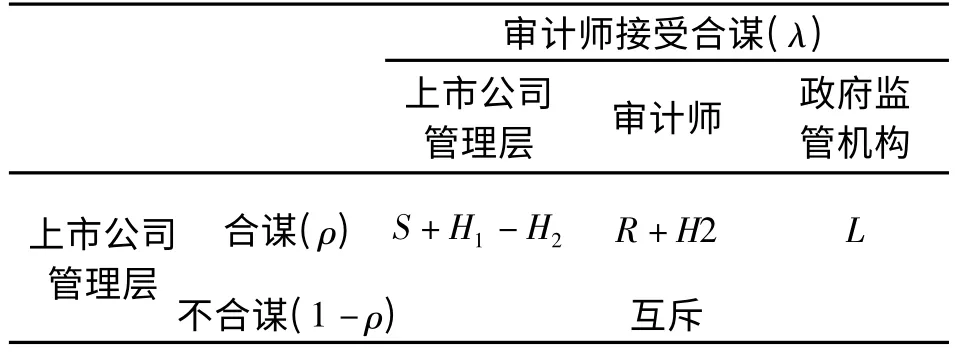

表3 政府监管机构采取监管策略(δ)下各方博弈支付矩阵

表4 政府监管机构采取不监管策略(1-δ)下各方博弈支付矩阵

(三)演化博弈模型建立

1.上市公司管理层与审计师合谋的期望收益为:

上市公司管理层与审计师不合谋的期望收益为:

上市公司管理层群体的平均收益为:

当上市公司管理层期望收益最大时,该期望收益函数的一阶导数为零,可以得到最优化条件,即:

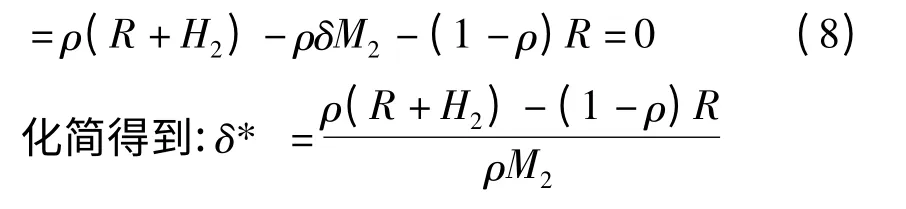

2.审计师接受合谋的期望收益为:

审计师不接受合谋的期望收益为:

审计师群体的平均收益为:

当审计师期望收益最大时,该期望收益函数的一阶导数为零,可以得到最优化条件,即:

3.政府监管机构监管的期望收益为:

政府监管机构不监管的期望收益为:

政府监管机构群体的平均收益为:

当政府监管机构期望收益最大时,该期望收益函数的一阶导数为零,可以得到最优化条件,即:

由上述博弈模型可知,被审计单位管理层以ρ* 的概率选择与审计师合谋,并获取由此而来的除正常薪酬之外的收益H1;而审计师则以λ* 的可能性接受被审计单位管理层的贿赂H2实施审计风险行为。概率ρ* 取决于变量L、λ、M1、M2,概率λ* 取决于变量H1、H2、S、M1、δ。其中,S 为固定成本,独立于博弈模型之外。因此,上市公司管理层与审计师实施审计风险行为的概率受变量L、M1、M2、H1、H2、δ 变化的影响。当上市公司管理层以ρ >ρ* 的概率进行审计风险行为,且审计师以λ >λ* 的概率实施审计风险行为时,政府监管机构的最优选择是进行监管,此时,政府监管机构应该设法提高监管的力度。

上市公司管理层实施审计风险行为的最优概率ρ* 与M1呈反方向变动,与L 呈同方向变动,因此,加强政府监管机构对上市公司管理层的惩罚力度以及降低监督成本能有效地降低管理层选择实施风险行为而违规操作的可能性。审计师违规操作包庇被审计单位的概率λ* 与H2呈正方向变动关系。审计师作为理性经济人,正常审计业务收入以外的H2越大,越能引诱审计师违背职业操守。

二、演化博弈均衡分析

演化稳定策略与复制动态方程(ESS&RD)是演化博弈理论中的核心概念,它们分别表示演化博弈的稳态和向这种稳态动态收敛的过程。其中,复制动态方程的构建是演化博弈模型构建的关键。根据上述博弈模型,进一步构建上市公司管理层、审计师与政府监管机构的复制动态方程,并运用MATLAB R2016a 对各博弈主体进行复制动态及演化稳定策略分析。

(一)上市公司管理层复制动态分析

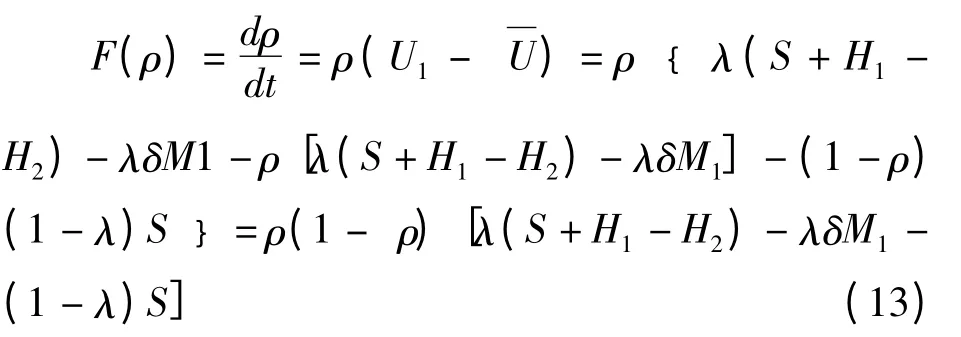

由式(1)—(3)可以得出上市公司管理层的复制动态方程为:

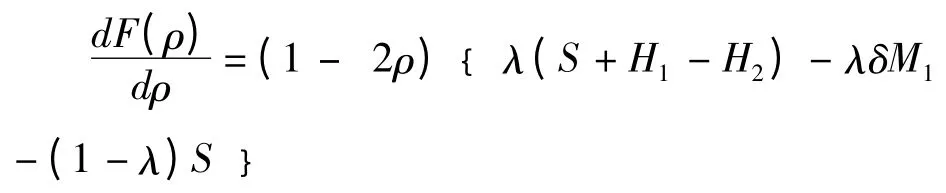

根据微分方程的稳定性定理与演化稳定策略的性质,演化稳定策略(ESS)的必要条件是:。因此,对F(ρ)求导:

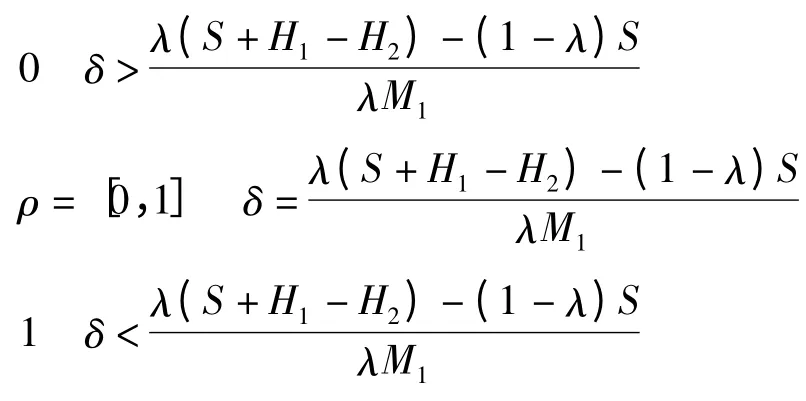

由此可知,上市公司管理层与审计师合谋的反应函数为:

基于以上分析,在若政府监管机构监管的概率低于一定程度时,上市公司管理层趋向于选择与审计师合谋。由于政府监管机构监管的概率较低,管理层被处罚的概率较小,管理层在追求自身利益最大化的目标驱使下,选择与审计师合谋。

图2 上市公司管理层动态演化趋势图

曲面Q1 将空间分为上下两个部分,即H1和L1。当,博弈的初始状态位于空间H1内,系统经过动态演化后上市公司管理层的最终策略为不与审计师合谋;反之,当,博弈的初始状态位于空间L1 内,上市公司管理层的最终策略为与审计师合谋。

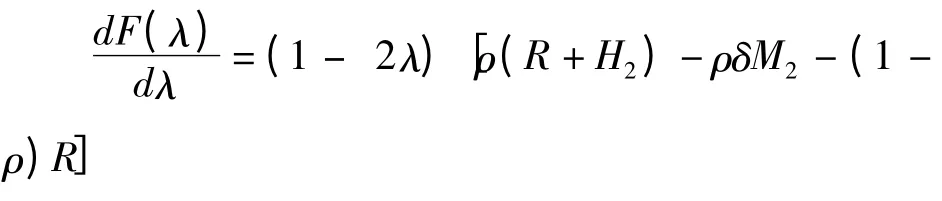

(二)审计师复制动态分析

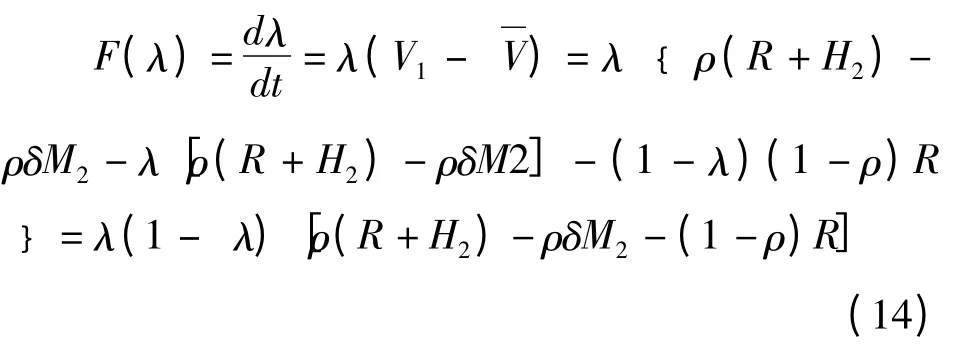

由式(5)—(7)可以得出审计师的复制动态方程为:

对F(λ)求导:

由此可知,审计师的反应函数为:

基于以上分析,在政府监管机构监管的概率低于一定程度时,审计师趋向于选择接受合谋。由于政府监管机构监管的概率较低,审计师被处罚的概率较小,在追求自身利益最大化的目标驱使下,会选择接受与被审计单位合谋。

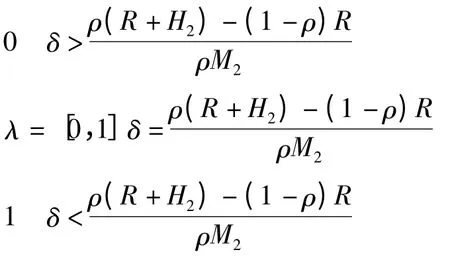

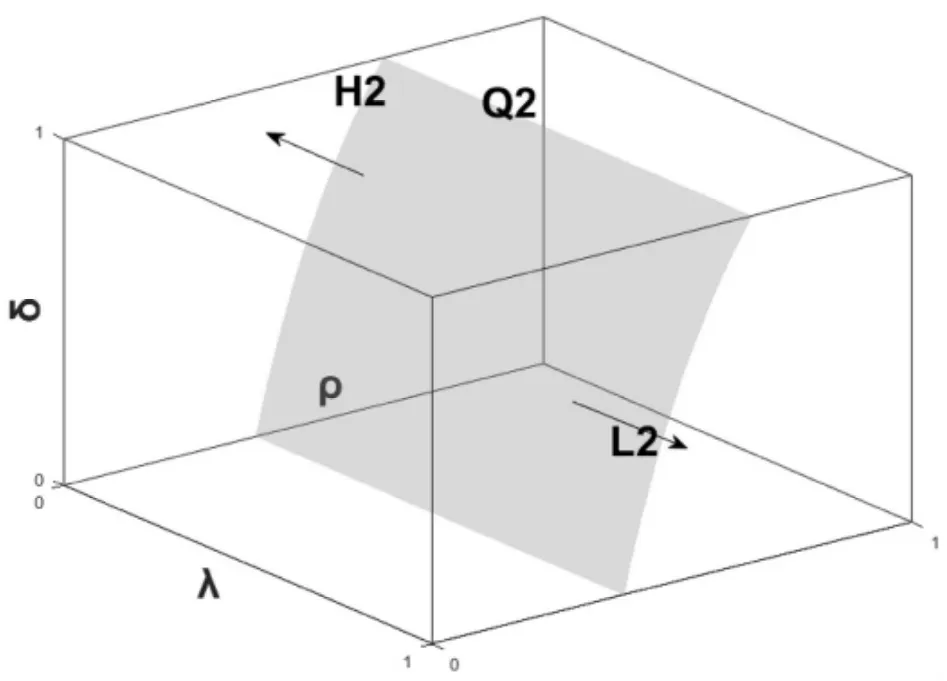

对于审计师群体来说,演化相位图取决于ρ(R+H2)-ρδM2-(1-ρ)R=0。审计师选择接受合谋的策略概率的复制动态及演化稳定策略见图3。

图3 审计师动态演化趋势图

曲面Q2 将空间分为上下两个部分,即H2和L2。当δ >,博弈的初始状态位于空间H2内,系统经过动态演化后审计师的最终策略为不接受合谋;反之,当δ<,博弈的初始状态位于空间L2 内,审计师的最终策略为接受合谋。

(三)政府监管机构复制动态分析

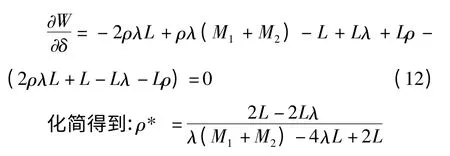

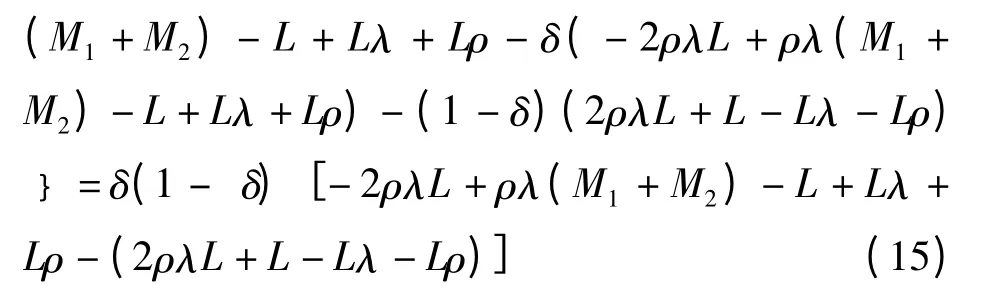

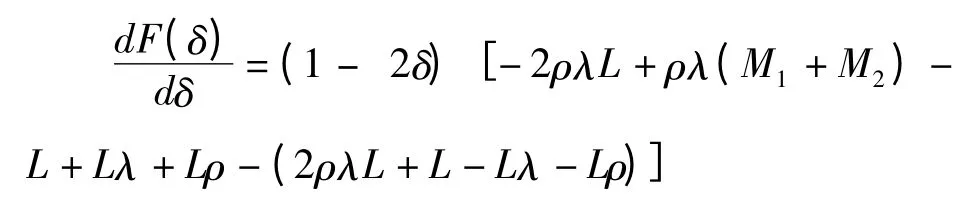

由式(9)—(11)可以得出政府监管机构的复制动态方程为:

对F(δ)求导:

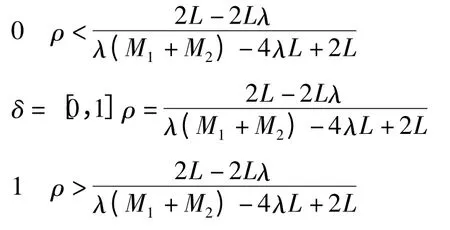

对于政府监管机构群体来说,演化相位图取决于-2ρλL+ρλ(M1+M2)-L+Lλ+Lρ-(2ρλL+L-Lλ-Lρ)=0。政府监管机构选择监管策略概率的复制动态及演化稳定策略见图4。

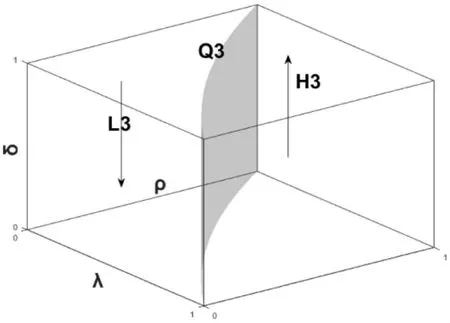

图4 政府监管机构动态演化趋势图

曲面Q3 将空间分为上下两个部分,即H3和L3。当ρ >,博弈的初始状态位于空间U3 内,系统经过动态演化后政府监管机构的最终策略为对审计行为进行监管;反之,当,博弈的初始状态位于空间L3 内,政府监管机构的最终策略为对审计行为不进行监管。

三、研究结论与建议

本文构建了上市公司管理层、审计师与政府监管机构的三方演化博弈模型,研究了博弈三方策略选择的动态演变趋势,在以这三方为主体的审计风险博弈分析中,得到的主要结论为:首先,上市公司管理层与审计师实施审计风险行为的概率受额外收益、贿赂及政府监管等因素的影响。其次,上市公司管理层实施审计风险行为的概率与惩罚力度呈反方向变动,与政府监管机构的监督成本呈同方向变动。因此,加强政府监管机构对上市公司管理层的惩罚力度以及降低监督成本能有效地降低上市公司管理层选择实施风险行为而违规操作的可能性。再其次,审计师违规操作包庇被审计单位的概率与收取的贿赂呈正方向变动关系。审计师作为理性经济人,正常审计业务以外的收入越大,越能引诱审计师违背职业操守。最后,当政府监管机构监管的概率低于一定程度时,上市公司管理层趋向于选择与审计师合谋,同时,审计师也趋向于选择接受合谋。由于政府监管机构监管的概率较低,管理层和审计师被处罚的概率较小,在追求自身利益最大化的目标驱使下,均会选择合谋。

据此提出以下建议:

(一)完善上市公司治理结构,健全上市公司管理体系,股东大会、董事会及监事会应发挥相应的职能,严格按照制度要求执行各项决策和管理制度,以保证对管理层的监督,发现违规行为及时查处,将隐患消灭在萌芽状态。

(二)完善审计委员会的运行机制,提高其审计工作的独立性,并加强对审计委员会的监督,定期对履职情况进行披露和评价,发现问题及时进行纠正,加大处罚问责力度等,不断提高审计成效。

(三)由证监会等第三方为上市公司选择相应的会计师事务所进行审计,审计费用由被审计单位向第三方进行缴纳,通过公开招标方式进行选择,还要对第三方违规等行为建立惩处机制,形成良性循环系统。

(四)加强政府监管机构的监管问责力度,加大对审计违规行为的惩处力度,提高对违规企业和审计机构的惩罚力度。各监管部门各司其职,合理分工,避免重复,从而提高政府的审计监督效率,降低监督成本。此外,对现有的举证责任与诉讼方式进行调整,由会计师事务所或上市公司直接进行举证,承担举证责任,最大限度保护投资者、债权人等利益相关者的权益。