企业社会责任与创新绩效研究

2020-06-06

(福建江夏学院 会计学院,福建 福州 350001)

引言

下图1所示为福建全省全年研究与试验发展(R&D)经费支出的统计,从其数据可以看到,在该项经费中,全年预计支出620亿元,比2017年增长14.2%,占福建全省生产总值的1.7%。截至2018年底,福建全省共拥有有效发明专利38522件,比上年增长24.2%;每万人口发明专利拥有量9.85件,比上年增加1.85件。全年共登记技术合同7753项,成交额110.9亿元。

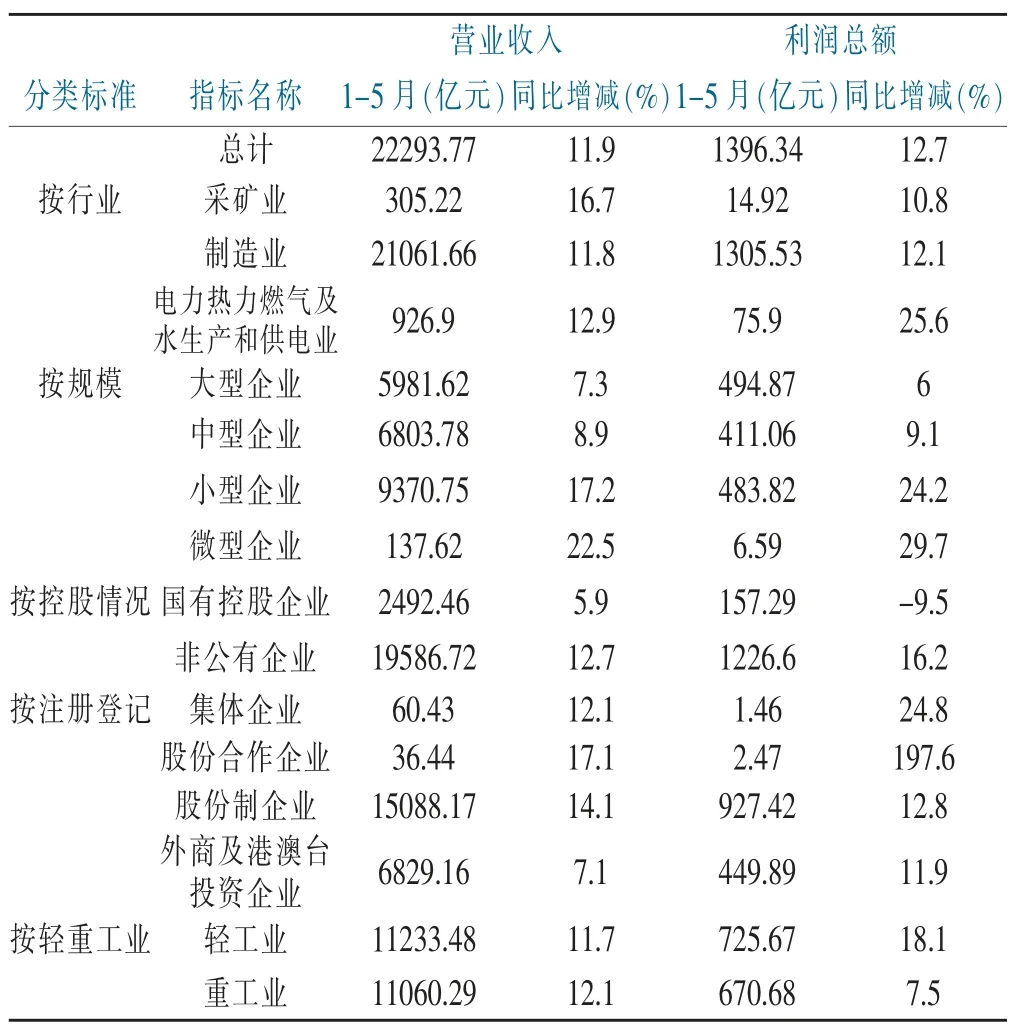

而在下表1则为福建统计局官网公布的2019年1-5月全省规模以上企业经济指标,指标中可见福建全省规模以上工业企业实现利润总额1396.34亿元,规模以上工业企业实现营业收入22293.77亿元。

表1 2019年1-5月福建省规模以上工业企业经济指标Tab.1 Economic indicators of enterprises above scale in Fujian Province from January to May 2019

上述对福建省R&D经费支出与2019年1-5月福建省规模以上企业经济指标的叙述在大数据时代之前可能无法找出二者之间的关联,但在当前可以对数据进行深度挖掘的时代里,通过数据处理,总是能够找到看似不相连的数据之间的关系。更何况,在传统的企业社会责任观点中,企业的利润与企业社会责任之间本身就是息息相关的,甚至可以说,企业需要完成的社会责任是建立在企业获利上的,而企业的获利与否,与企业创新之间又息息相关。

因此,在这样一个大数据时代到来的背景下,探讨企业社会责任与创新绩效是否存在内敛的关系,便有了理论上的支持以及实际上的行动意义。

一、企业社会责任与创新绩效

(一)企业社会责任

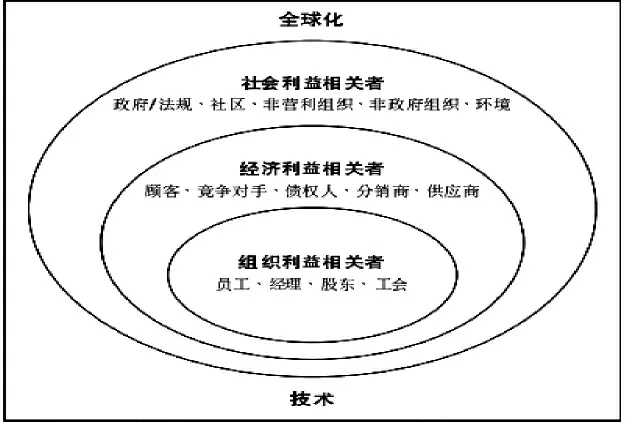

企业社会责任已成为所有公司必须关注的课题,公司都以更具策略性和全面的方法去履行应尽的社会责任。图3所展示的一间公司可以用来识别其关键利益相关者的框架也正是企业社会责任的履行对象。从图中可以看到,企业社会责任履行对象包括:组织利益相关者(organizational stakeholders)(公司内部)、经济利益相关者(economic stakeholders)(公司外部)和社会利益相关者(societal stakeholders)(公司外部)。其中组织利益相关者包括有员工、经理、股东和工会,这些都是公司最重要的内部利益相关者。[1]

图2 利益相关理论简图Fig.2 Brief sketch of Interest-related theory

(二)创新绩效

现代意义上的企业创新当然不仅是“新思想、新思维、新设备或方法的发现”。在定义上,创新指的是相对已有的东西而言,会是一种原创且更有效的东西,因而通常是“新”且更有用的。

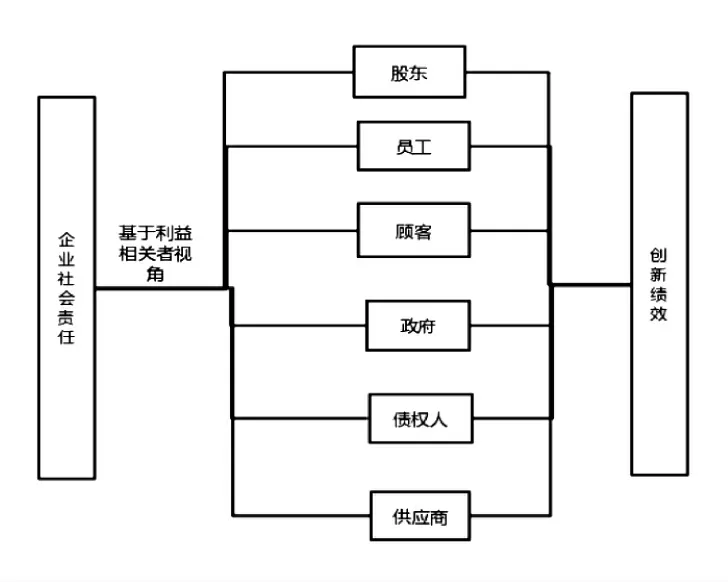

在企业领域,创新绩效是一个很难被量化的指标,但另外一个同样可以表达该含义的指标则非常容易获取,那就是企业获授专利。专利即是专利权,而专利授权数是最为直观的衡量企业创新绩效的指标,获得授权的专利数才可以直接在企业投入使用,为企业带来经济效益。[2]通过前文对在企业社会责任与创新绩效的叙述,结合利益相关者理论,构建了如下图4所示本文研究的理论结构图。

图3 本文理论结构模型Fig.3 The theoretical structure model in this paper

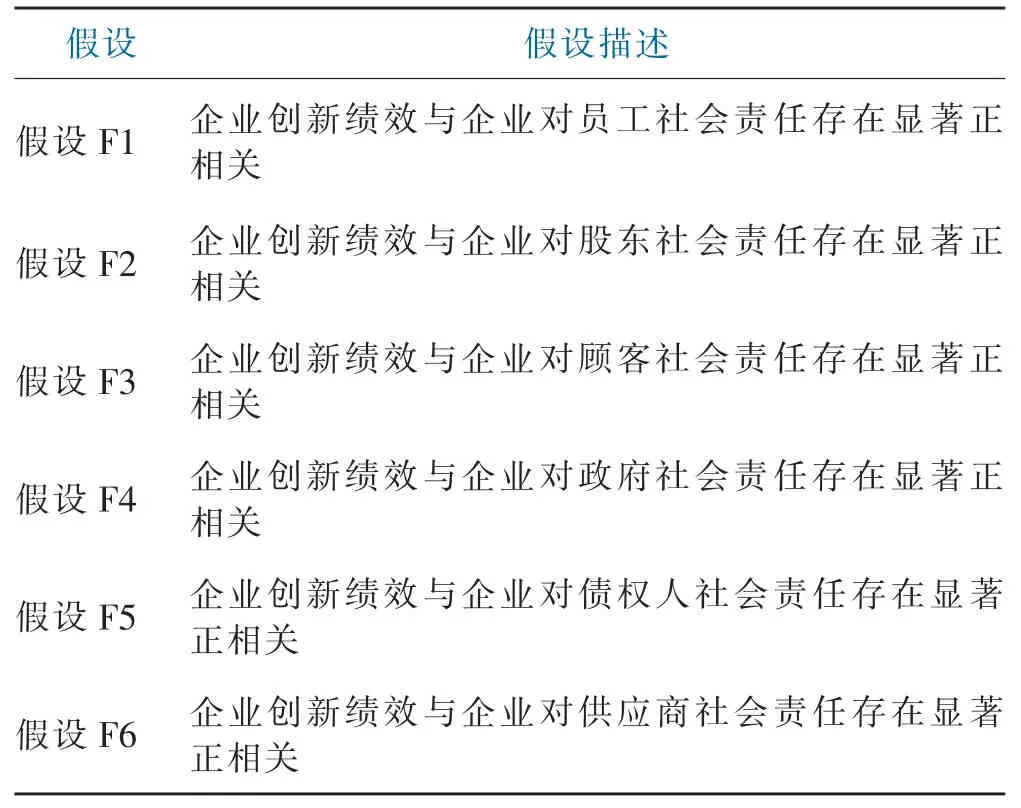

二、研究假设与研究设计

(一)研究假设

在企业中,创新可能与效率、生产力、质量、竞争力和市场份额的积极变化相关联。而效率、生产力、质量、竞争力和市场份额的积极变化所带来的必然也是企业社会责任的变化。[3]企业能够将创新活动转化为切实的绩效改进方面的互补作用。除此之外,企业还可以通过为工作组提供创新机会和资源来提高利润和绩效。无论是在现有企业、公共服务机构、还是由家庭中的个体发起的新企业,创新都是企业家精神的特定功能,它是企业家创造新的财富生产资源或赋予现有资源以增加创造财富潜力的手段。[4]

颠覆性创新是未来商业成功的关键。企业有必要创造和培育创新环境,管理人员需要摆脱传统的思维方式,并将变革发挥到自己的优势。[5]随着技术使用的增加,世界正在发生变化,公司将不得不重新设计其业务以保持竞争力,从而间接的完成创新。而持续性创新虽速度较慢,但有可能在长期内为全球技术系统创建新的基础。

总结来说,企业创新无论对企业的生存还是发展都是具有正向意义的,企业社会责任的水准也与企业生存和发展之间有着正相关。因此,为对这种论述进行研究,本文以福建为例,在上述研究的基础上提出如下表2所示假设:

表2 研究假设Tab.2 research hypothesis

(二)样本选择与数据来源

本研究拟以福建省为例就企业创新绩效与企业社会责任之间的联系进行深入的研究。按照2018年福建统计局公布的数据,2018年,福建共有133家A股上市企业,1家B股上市企业。从134家企业中进行数据选取,数据选取时间范围为2015-2018,在剔除数据缺失的企业后,共得到有效数据79份。数据来自对相关数据库(国富安、巨潮资讯等)的查阅以及各企业官网。

(三)变量选取

1.解释变量

在本文中,因为研究对象为企业社会责任与企业创新绩效,因此解释变量也由此两者组成。其中,企业创新绩效以企业专利授权数进行替代。[6]而企业社会责任则包括对员工、股东、政府、顾客、债权人、社会、供应商等诸多相关利益方,具体表述见下表2所示。

2.控制变量

为尽量排除探寻企业社会责任与创新绩效之间关系时由企业因素带来的差异性影响,选取资产报酬率、托宾Q值、资产负债率、企业规模四个指标作为控制变量,以使分析结果更为准确,其计算公式如表3所示。

表3 选取变量释义Tab.3 Definition of selected variables

三、实证分析

(一)模型构建

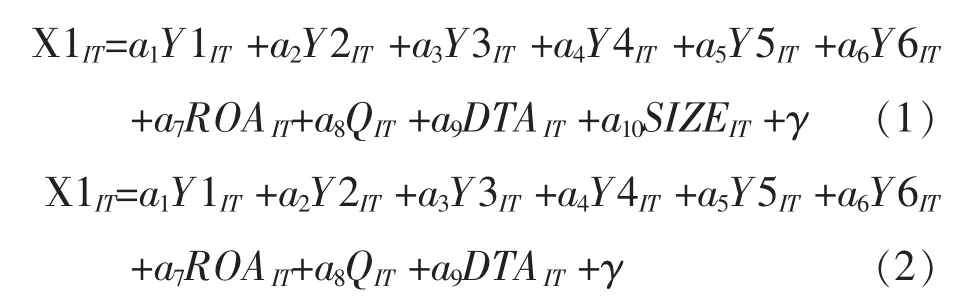

从前文对企业社会责任与创新业绩的假设以及变量的选取中,本文构建了如下所示模型:

其中,i表示样本公司,t表示年份,γ是为了消除其他因素影响而引入的随机变量。

(二)描述性分析

表4 解释变量描述性分析Tab.4 Descriptive analysis of interpretative variables

在表3的解释变量描述性分析中可以看到,在专利数上,最小值是0,最大值为820,表示在统计的79家企业中,获得专利数最大的企业与最少的企业间有着极大的差距。而在对员工社会责任上,最大与最小之间差距较大,说明接受调研的企业企人力成本差距极大。在对股东社会责任上,最小值为0.022,可见有企业对股东利益并不能很好的满足。在对顾客社会责任上,均值为0.37,可见接受调查的79家福建省企业,其获客成本是较高的,可能与调查的企业以传统行业为主有关。企业对政府责任中,最小值为负数,可能是由于退税因素造成的。而在对债权人的社会责任方面,最小值与最大值之间有较大出入,这不仅表明受调查的企业其负债水平各有差异还表露了部分企业资产恐怕存在结构性问题。

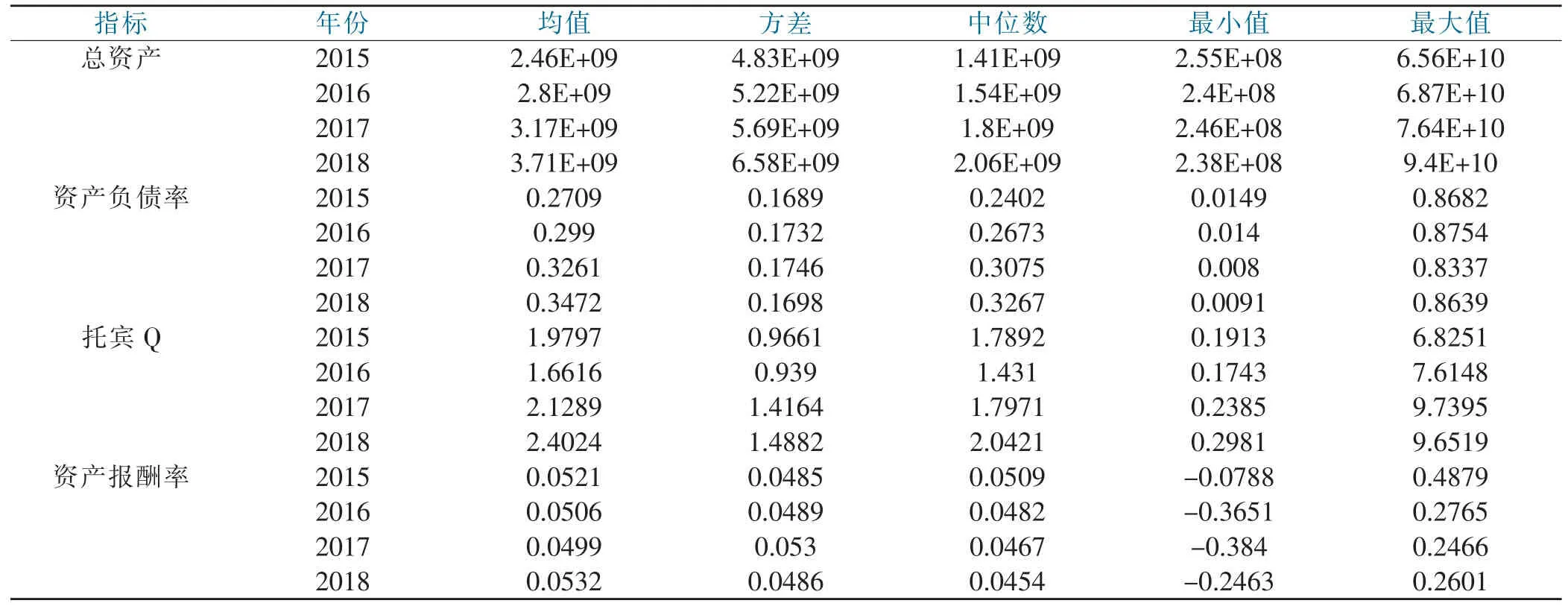

而在下表4的控制变量描述性分析中可以看到,总资产随着时间的前进是呈上升趋势的,这表明大部分企业的经营情况良好,业务呈上升趋势。其资产负债率同样也有随时间前进而增多的趋势,但总体而言比较平稳,再对比其托宾Q和资产报酬率,其变化同样较为稳定,这与企业的经营规模扩大以及这些被选取的企业都是上市公司有着不可或缺的联系。

表5 控制变量描述性分析Tab.5 Descriptive analysis of control variables

(三)回归分析

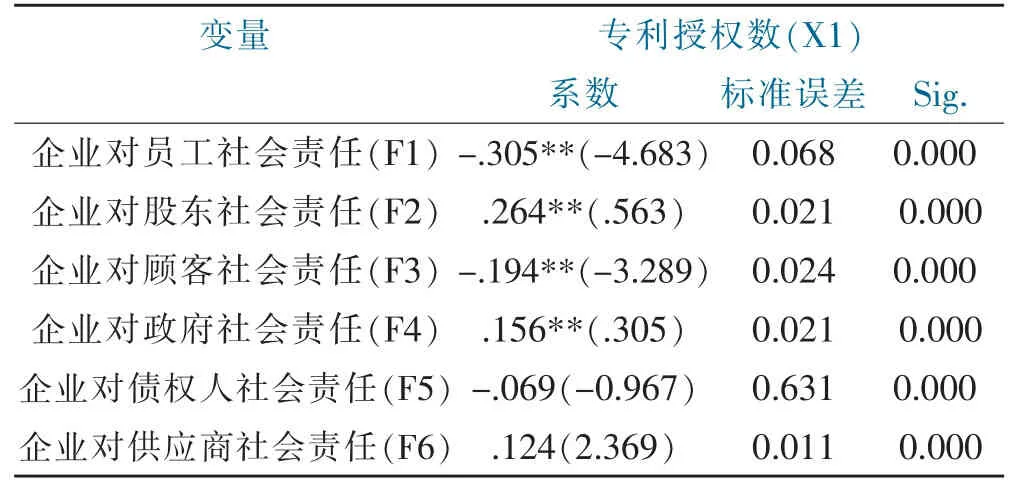

表6 企业社会责任与创新业绩回归性分析Tab.6 Regression analysis of corporate social responsibility and innovation performance

对比上表5所示的企业社会责任与创新业绩回归性分析,从其中可以看到,企业社会责任与创新业绩之间的关系既有正相关也有不相关还有负相关。也就是说前文的假设既有成立项也有不成立项。结合前文与表5内容,可以得到下表6所示假设成立与否确认表。

表7 假设成立与否确认表Tab.7 Assumption validation table

从中可以看到,假设F1、F3、F5、F6因为回归分析结果与假设结果相左,并不成立,而假设F2、F4则与回归分析结果高度吻合,假设成立。

四、结论与建议

(一)结论

通过对选取相应变量开展的对福建79家上市企业描述性分析以及回归分析发现,前文所做的关于企业创新业绩与企业社会责任之间的假设既有成立的部分也有未成立的部分,并由此得到以下结论:

1.在对企业创新绩效与企业对员工社会责任的回归性分析中,两者呈0.05水平上的负相关,假设F1企业创新绩效与企业对员工社会责任存在显著正相关这一项并不成立。这说明在企业的经营中,对员工的社会责任于创新绩效有妨害。

2.在回归分析中,企业创新绩效与企业对股东社会责任呈0.05水平的正相关,假设F2成立。表明在企业的经营中,要为股东赚取利益,企业在企业创新绩效上要有所作为。

3.企业创新绩效与企业对顾客社会责任的回归分析表明二者在0.05水平呈负相关,假设F3不成立。表明在顾客社会责任和创新绩效上,企业并不能获得一致,恐怕在经营中会出现顾此失彼的情况。

4.企业创新绩效与企业对政府社会责任的分析表明二者在0.05水平呈正相关,假设F4成立。这也表明在企业的经营中,创新绩效同企业对政府社会责任有重合之处,企业的创新可以提高企业对政府社会责任。

5.企业创新绩效与企业对债权人社会责任以及企业对供应商社会责任之间都并不存在相关,因此假设F5、F6不成立。

6.在以往学者的研究中,不乏对企业社会责任与创新绩效的研究,其研究结果中,企业创新绩效与企业对员工社会责任、企业对顾客社会责任、企业对债权人社会责任、企业对供应商社会责任都存在有相应的正相关关系,与本文的回归分析结果有出入。其中原因有二,一是因为本文的研究对象为福建省上市企业,研究对象的选取有明显的地域倾向,其结果也仅适用于福建省区域,不具备地域空间上的普适性;第二则是样本的来源中,研究对象多为传统制造企业,而近年来传统制造业的疲惫已是有目共睹,因此以这些企业为对象的研究结果其呈现与以往学者的研究有出入也在意料之中。

(二)相关建议

1.从前文的研究结果可以看到,对作为研究对象的福建上市企业而言,对政府社会责任与对股东社会责任的履行是与创新绩效呈正相关的。因此建议企业在面对政府工作时,要积极应对政府相关规章制度,配合政府工作,将企业对政府社会责任纳入公司常规管理,提升其对政府责任履行效率;[7]而在对股东社会责任上,要充分发挥股东大会力量,合理配置优化股权,积极履行对股东社会责任。

2.在研究中也发现,就福建区域而言,企业创新绩效与员工社会责任、对顾客社会责任都呈负相关,与债权人社会责任之间则是不相关,这样的情况会导致企业不愿意提高对顾客、员工与债权人的关注与投入。而员工和顾客是企业的根本,债权人也是企业发展中必不可少的部分,如果企业不愿意对员工、顾客和债权人履行社会责任,显然是不利于企业长期发展的。[8]而在其他地区的研究中也显示对员工、顾客和债权人的社会责任履行是有利于企业创新绩效的。因此,为提高福建省上市企业发展,加强其市场竞争力,建议相关部门从政策层面对福建省企业进行引导,加强企业对员工、顾客和债权人的社会责任履行,进而扭转当前福建省上市企业创新绩效与对员工、顾客社会责任负相关,与对债权人社会责任不相关的局面。