非利息收入对商业银行绩效的影响研究

——基于面板随机效应模型的实证分析

2020-06-06王茂川

王茂川

(南昌大学经济与管理学院,江西 南昌 330031)

一、引言

非利息收入与银行绩效的关系一直是学术界热点话题,其观点主要分为两派。一派观点认为非利息收入占比的提升有利于提升银行绩效。王曼怡和甄晗蕾(2016)采用本国2008~2015年34家城商行的年度数据,研究发现提升非利息收入占比,有利于促进银行绩效增长。左晓慧和马云(2019)基于中国28家上市商业银行2010~2017年的数据,构建系统GMM模型,实证结果显示:非利息收入占比与我国商业银行盈利能力呈正相关。岳意定和李依瑶(2016)采用主成分分析法构建银行综合绩效指数,研究发现非利息收入有利于股份制银行绩效增长。另一派观点则相反,李翔和常灿(2014)认为非利息收入对银行绩效的影响存在非线性关系,当非利息收入占比超过一定阀值后,其占比的提升会为银行绩效带来不利影响。肖文东(2017)指出非利息收入占比的提升,迎合了商业银行多元化经营的偏好,但会显著降低银行绩效。黄国妍(2018)选取中国16家上市银行2003~2016年的财务数据,构建动态GMM模型,实证结果显示:非利息收入与银行绩效呈现显著负相关关系。回顾现有文献,非利息收入与银行绩效间的关系尚无定论,而银行业一直是本国金融业的中流砥柱,承担着稳定经济发展、完善投融资体系的重要职能,因此厘清非利息收入与银行绩效间的关系具有重要的理论与实际意义。据此,本文探究非利息收入与银行绩效的关系,以期为我国银行业非利息业务的发展提供一些有益的建议。

二、研究设计

(一)数据来源

本研究数据均来源于Wind数据库,经整理后得到我国32家上市银行2013~2018年的年度财务数据。该样本囊括我国四大商业银行类型,能较为全面反映我国银行业的特征。

(二)变量选取

1、被解释变量。净资产收益率(ROE)为学术界测度银行绩效的常用指标,选择其作为被解释变量来反映银行的绩效。2、解释变量。选择以非利息收入占营业收入的比重(NII)反映商业银行非利息收入业务的拓展程度,该指标越大,说明银行非利息收入业务的拓展程度越高。3、控制变量。从银行微观角度,选择成本收入比(COST)反映银行运营效率;资本充足率(CAR)测度银行清偿能力;不良贷款率(NPL)反映银行资产质量;资产负债率(ZCFZ)评价银行负债水平。从宏观经济角度,选择GDP年增速(GDP)反映宏观经济景气程度;CPI指数(CPI)测度通货膨胀程度。

(三)模型构建

采用如下面板模型:

其中,ROE为被解释变量净资产收益率;NII为解释变量非利息收入占比;Contral是一组控制变量;ai为个体效应;ε为随机扰动项。

三、实证结果与分析

面板固定效应模型与面板随机效应模型的选择,可以通过Hausman检验来进行确定。经检验,Hausman统计值为6.47且没有通过10%水平上的显著性检验,因此,本文应建立面板随机效应模型进行实证分析。表1报告了该模型的估计结果。

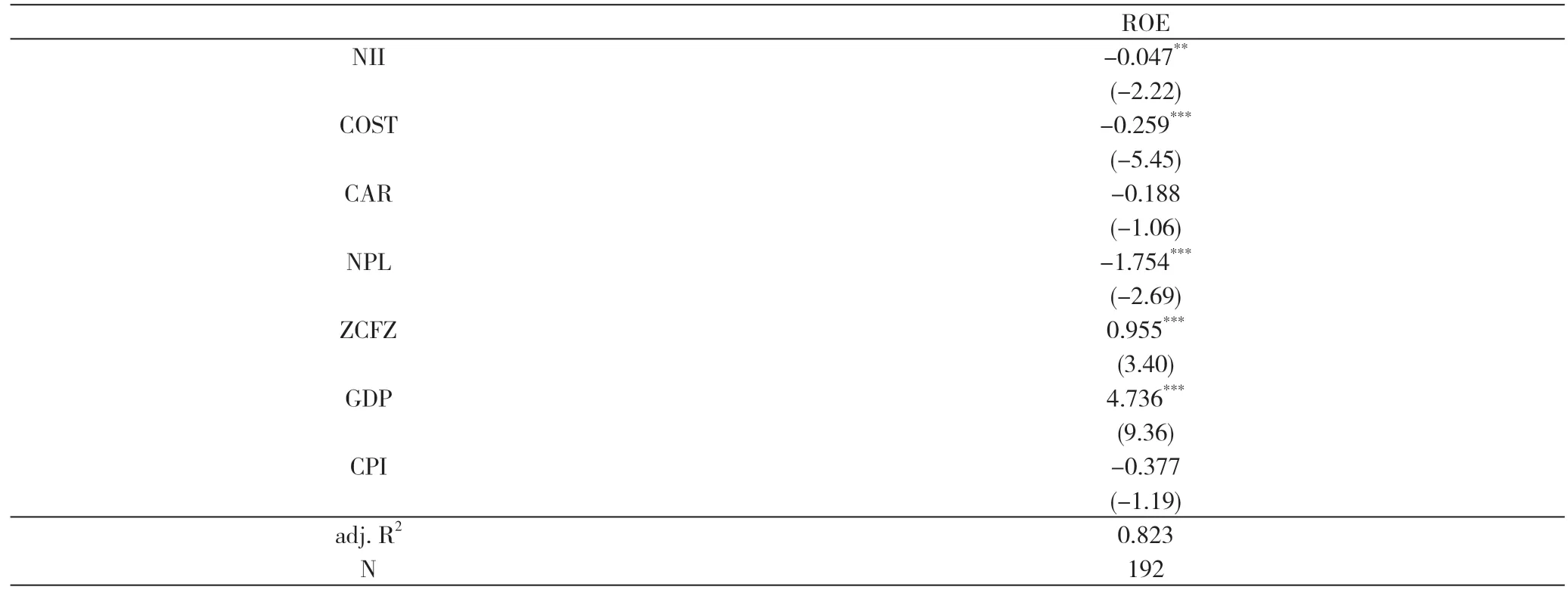

表1 面板随机效应模型估计结果

NII系数为-0.047且通过了5%的显著性水平检验,表明非利息收入占比每增加一个单位,ROE将减少0.047个单位,非利息收入与银行绩效呈显著负相关关系,回归结果说明我国上市银行非利息收入占比的提升会为银行绩效带来不利影响。按照传统范围经济理论,开展非利息业务有利于拓展盈利渠道,实现收入结构多元化,从而提升绩效。但我国非利息收入业务创新能力不足、深度不够,主要以手续费及佣金收入为主如信用卡业务与结算业务,这类低附加值业务的开展需要耗费大量的人力、物力资源且收益微薄。

四、结论与政策建议

本文实证结果如下:非利息收入占比的提升会显著降低银行绩效;成本收入比、不良贷款率与银行绩效呈显著负相关关系;资产负债率、GDP年增速与银行绩效呈显著正相关。因此,商业银行应加强非利息业务创新。现阶段我国非利息业务主要以信用卡业务、结算业务等低附加值业务为主。这类低附加值业务并不能为银行绩效提升带来有利影响。应抓住金融科技创新的机遇,引进计算机、数学与金融复合型人才,利用大数据、区块链、人工智能等先进数字技术开发创新型非利息业务产品,逐步实现从低附加值业务向高附加值业务转型升级。