地方政府科技财税竞争对新创企业衰退逆转的影响分析

2020-06-06陈志军张小芬

陈志军 张小芬

(1. 福州大学马克思主义学院, 福建福州 350108;2. 福州大学经济与管理学院, 福建福州 350108)

一、 研究背景

目前我国经济正处于中高速增长的新常态中,“大众创新、万众创业”的政策导向在各行各业都催生了一大批的新创企业。这些成立时间不超过8年的新创企业能否茁壮成长对推动我国经济健康发展具有重要的意义。但是,由于“新创弱性”很多企业羽翼未满就开始衰退甚至夭折。统计数据显示,我国平均每年新成立15万家左右企业,但其中有60%的企业寿命不超过5年,这些新创企业的平均寿命只有2.9年。这些新创企业的失败有些源于自身经验不足,有些则源于外部环境的冲击。那么当前我国各地方政府之间采用税收优惠、财政科技补贴和科技财政支出等手段吸引科技资源的科技财税竞争会对新创企业的衰退产生哪些影响?政府能否利用科技财税竞争政策工具帮助新创企业实现衰退逆转?这些问题在管理实践中尚未定论,这为本研究提供了较好的现实土壤。

“企业衰退逆转”是近年来理论界探讨的热点问题 ,但是迄今为止鲜有资料从财税竞争的角度进行相应的剖析。一是目前企业衰退逆转的研究样本大多选用欧美国家的实践案例,还较少涉及新兴经济体中衰退企业的逆转问题。[1]二是对于地方政府财税竞争是否有助于企业技术创新的问题还有不少争议。Luiz R.通过对30个国家的样本数据进行实证分析认为地方政府竞争有助于提高行政办事效率促进企业发展,但在发展中国家政府间财政关系难以协调会影响政策的实施效果。[2]Afcha和Lopez构建多项logistic模型对2001-2015年企业战略调研数据进行检验发现地方政府财税竞争有利于增加政府研发投入带动企业进行技术创新。[3]但是David et al.的分行业研究却认为政府财税竞争对不同行业企业的技术创新影响不同,如在通信设备、电子设备、化工等行业二者存在显著正相关性,而在军工、航空制造等行业则相关性不显著。[4]国内学者在这方面也形成不同的观点。一方面,以周克清、张福进等、孙晓华等为代表的学者认为在财政分权体制下,地方政府为了推动本地经济发展而展开的科技财税竞争有利于提高企业技术创新能力;另一方面,以王守坤等、张晏等、谢贞发等为代表的学者则认为在我国地方政府没有税收立法权的情况下,各地方如果违规运用优惠政策争夺科技资源,会导致消极的竞争结果,不利于企业创新发展。[5][6][7][8][9][10]三是关于新创企业出现衰退迹象后是否仍有动力进行创新的问题还存在不同看法。前景理论认为,新创企业管理者在企业出现衰退迹象时更愿意通过创新等冒险行为试图实现企业的逆转。但是组织生态学理论基于创新耗资巨大的考虑认为创新会使资源匮乏的新创企业更容易走向衰亡,所以企业往往没有创新的动力。赞同“僵化”理论的学者也提出,新创企业一旦步入衰退期则会行动僵化,这会进一步削弱他们自我创新的动力。然而,这些研究并没有进一步考察地方政府科技财税竞争会对新创企业衰退逆转产生怎样的影响?什么样的科技财税竞争有利于帮助新创企业实现衰退逆转?这成为本文研究的理论出发点。

二、 理论与研究假设

(一) 地方政府科技财税竞争的不同政策工具与新创企业的衰退逆转

目前人们在有关创新活动是否有助于帮助企业实现衰退逆转问题上认识还较模糊。比较有代表性的观点,主要有以下两种。一种观点认为企业进入衰退期后如果能积极采取创新活动可以较好地帮助企业走出困境,尤其是在外界环境不确定因素增加的情况下,创新可以帮助企业提高绩效水平。而另一种观点则认为因为创新需要企业投入较多的资源,如果处于衰退期的企业贸然采取创新活动耗费较多的资源反而可能陷入进一步衰退的恶性循环,导致企业死亡的概率上升。本文认为地方政府科技财税竞争的不同政策工具会影响企业不同阶段的创新活动,因此可以发挥这些政策工具的作用对新创企业的衰退产生逆转。考虑到以单纯鼓励创新投入为导向的政策工具短期内对扭转企业衰退的困境意义不大,而鼓励创新产出和激励创新成果转化的政策工具在促进企业经济效益提升的同时可以为新创企业走出困境提供帮助。因此,本文假设:

H1a: 以激励创新投入为导向的地方政府科技财税竞争的政策工具和新创企业实现衰退逆转的关系并不显著。

H1b: 以激励创新产出为导向的地方政府科技财税竞争的政策工具有助于提高新创企业实现衰退逆转的概率。

(二) 地方政府科技财税竞争强度与新创企业的衰退逆转

关于地方政府科技财税竞争强度与新创企业的衰退逆转的关系,学术界有不同的看法。一种观点认为科技财税竞争强度越大,地方政府可以为企业提供越多的政策优惠,有利于减轻企业税收负担,衰退中的新创企业更容易逆转。因为技术创新活动往往需要大量的人力财力物力投入,但回报却具有很大的不确定性,处于衰退期的新创企业为了规避风险会减少研发投入,甚至不进行技术创新活动。此时,各地政府为了在科技创新活动中夺得技术高地,纷纷通过财税政策对本地区企业创新活动提供大量的支持,相当于给予创新企业一定的风险补偿与保障,可以帮助企业降低创新活动的单位成本,为其研发费用投入创造低成本的内源资金,同时还可以减少研发风险,增强衰退期的新创企业从事创新活动的动力,实现逆转。另一种观点认为,科技财税竞争强度越大,地区的实际税负越低,意味着地方政府财政收入减少,不利于地方公共产品和服务的提供,进而增加了新创企业所处外部环境的不确定性,不利于衰退新创企业走出逆转。因此,本文假设:

H2a:处于地方政府科技财税竞争强度较高地区的新创企业实现逆转的可能性更小。

H2b: 地方政府科技财税竞争强度比较低地区的新创企业更容易实现逆转。

(三) 地方政府科技财税竞争的要素集聚效应与新创企业的衰退逆转

标准税收竞争理论认为,地方政府降低税率有利于吸引资本流入导致各地竞相降低税率,产生要素集聚效应。而新经济地理学则指出,当某地出现要素集聚效应,形成的“集聚力”会削弱资本对财税优惠政策的敏感度,因此地方政府不需要进行“逐底竞争”,通过高税率也会吸引资本流入,导致“逐顶竞争”成为可能。而当地方政府科技财税竞争引发的要素集聚效应使得某个行业中的新创企业数量很大,各方面的竞争更加激烈,能够利用的资源反而减少,则意味着新创企业衰退后逆转的可能性也会降低。有学者研究发现,企业创立时期同行业企业密度的增加和企业后续死亡率呈现正相关关系。Folta等实证发现,新创企业所处地区的竞争对手超过65小时会大大降低新创企业的生存率。[11]因此,本文假设:

H3a: 地方政府科技财税竞争的要素集聚效应有利于新创企业实现衰退逆转。

H3b: 地方政府科技财税竞争的要素集聚效应降低了新创企业实现衰退逆转的概率。

三、 实证分析

(一)变量选取与数据说明

1. 因变量

新创企业衰退逆转:本文将新创企业衰退逆转界定为新创企业在绩效下滑后能恢复到衰退前的水平。这里考虑选择资产收益率作为企业绩效的考核指标。资产收益率,也叫资产回报率(ROA),它是用来衡量每单位资产创造多少净利润的指标。资产收益率是应用最为广泛的衡量企业盈利能力的指标之一,该指标越高,表明企业资产利用效果越好,说明企业在增加收入和节约资金使用等方面取得了良好的效果,否则相反。参考相关研究对企业衰退的定义和测量,本文将新创企业衰退逆转具体定义为2010年至2012年资产收益率为正数,在2013年至2015年年均资产收益率下滑超过16.67%,2016年至2017年年均资产收益率回到2010年至2012年的平均水平。这里采用虚拟变量编码,将实现逆转的新创企业标为1,没有实现逆转的新创企业标为0。

2. 自变量

(1)地方政府科技财税竞争的不同政策工具

税收优惠、财政补贴和财政支出是地方政府科技财税竞争中常用的三种政策工具。这里主要考虑不同政策工具对创新投入和创新产出的影响。企业的创新投入用新创企业衰退前的研发费用来衡量,创新产出用新创企业新产品的产值来衡量。因此,同样采取0-1虚拟变量的编码方式。将鼓励创新产出为导向的科技财税竞争的政策工具标为1,将鼓励创新投入为导向的科技财政竞争的政策工具标为0。

(2)地方政府科技财税竞争强度

本文采用全国的宏观税负与具体某地区宏观税负之比来近似衡量某个地方政府在科技财税竞争方面所施加的力度。对某个地区而言,如果该衡量指标在相邻年间提高了,则说明该地区的相对财税竞争强度在提高,反之,则说明相对竞争强度在下降。

(3)地方政府科技财税竞争的要素集聚效应

借鉴产业集聚系数的计算方法,本文尝试采用Hoover指数的计算方法[12]来衡量地方政府科技财税竞争的要素集聚效应。衡量产业集聚程度的系数较为常用的有反映产业地理空间分布情况的赫芬达尔-赫希曼指数、EG指数和空间Gini指数,以及衡量地方专业化程度的Hoover 指数。考虑到地方政府科技财税竞争会影响不同产业的要素流动,所以采用 Hoover 的计算方法可以从行业维度更好地观测到地方政府科技财税竞争产生的要素集聚效应。计算公式如下:

(1)

其中n行业在全国的总产值用OPn,n行业在m地区的产值用OPmn表示,m地区的总产值用OPm表示,全国总产值用OP表示。OPmn与OPn的比值表示n行业占全国各地区的比重;OPm与OP的比值表示m地区的所有行业占全国的比重。当Amn等于1,表示n行业在m地区的产值占n行业在全国的产值的比重和地区m所有行业在全国所占的比重相当。Amn越大,则表明产业n在地区m的集聚程度越高。

3. 控制变量

综合国内外文献研究,本文考虑选取以下几个变量代表影响新创企业实现衰退逆转的其他经济社会因素:地区经济发展程度、企业规模、企业研发人员比例、企业年龄、地区金融使用程度以及行业和地区的虚拟变量。

4. 数据来源及选取

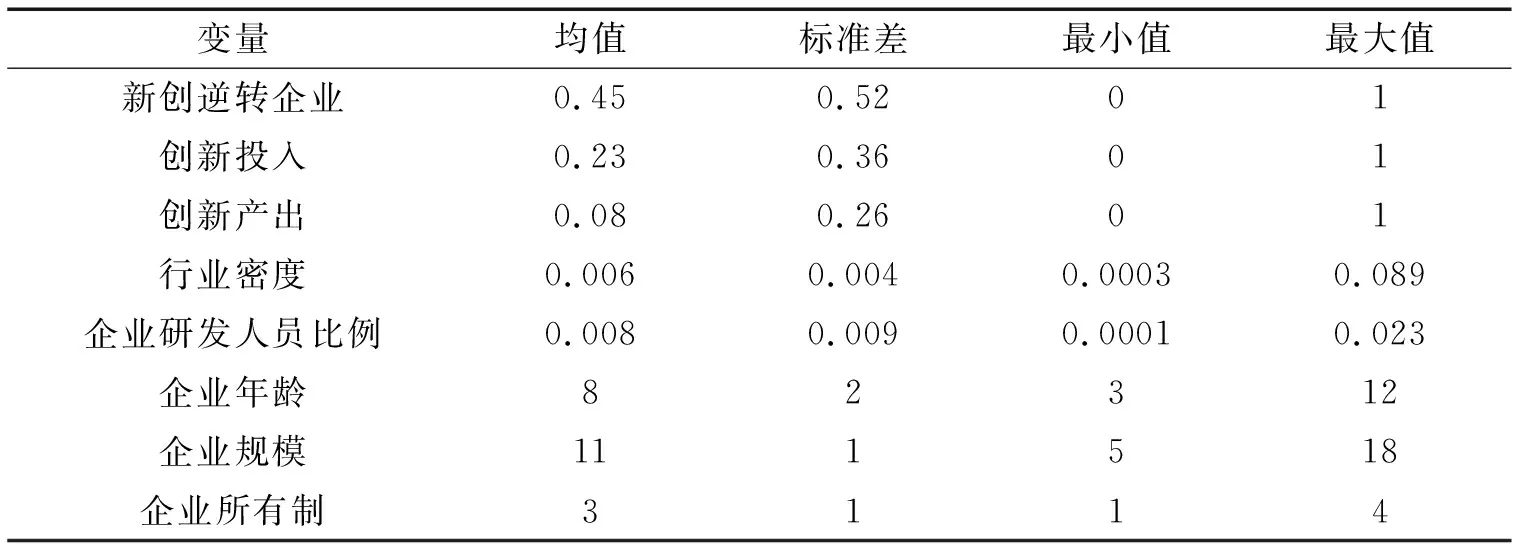

本文选取了2010年至2017年的数据,选择中国工业企业数据库中在2010年成立时间未超过8年的新创企业作为分析样本。表1为本文所收集的新创衰退企业样本的统计性描述。

表1 新创衰退企业的统计性描述

(二)计量模型设定与变量之间的相关性分析

因为本文的自变量新创企业是否实现衰退逆转是一个0-1的二分类变量,所以为了检验上述研究假设,考虑构建Probit模型[13]来估算各变量对新创企业衰退逆转的影响。

(2)

其中Pr(y=1|x)表示在给定的变量条件下,新创企业实现衰退逆转的概率,x为包含所有自变量和控制变量的向量,φ为正态分布的累计密度函数。β是变量估计系数的向量,采用最大似然法来估计。

运用Probit模型前需要对变量间的相关性进行检验。如表2所示,各变量之间的person相关系数显示:创新投入与新创企业衰退逆转之间呈现正向但并不显著的关系(ρ=0.012,p>0.1) ,企业研发人员比例与新创企业衰退逆转之间也呈现出正向但并不显著的关系(ρ= 0.021,p> 0.1) ,创新产出则跟新创企业衰退逆转之间关系为正,且统计上显著(ρ=0.051,p<0.05) 。此外行业密度和新创企业衰退逆转之间呈现负相关关系 (ρ=-0.036,p<0.05) ,说明新创企业所在行业的密度增加反而不利于其实现衰退逆转。

表2 变量之间的person系数

(三)实证研究结果

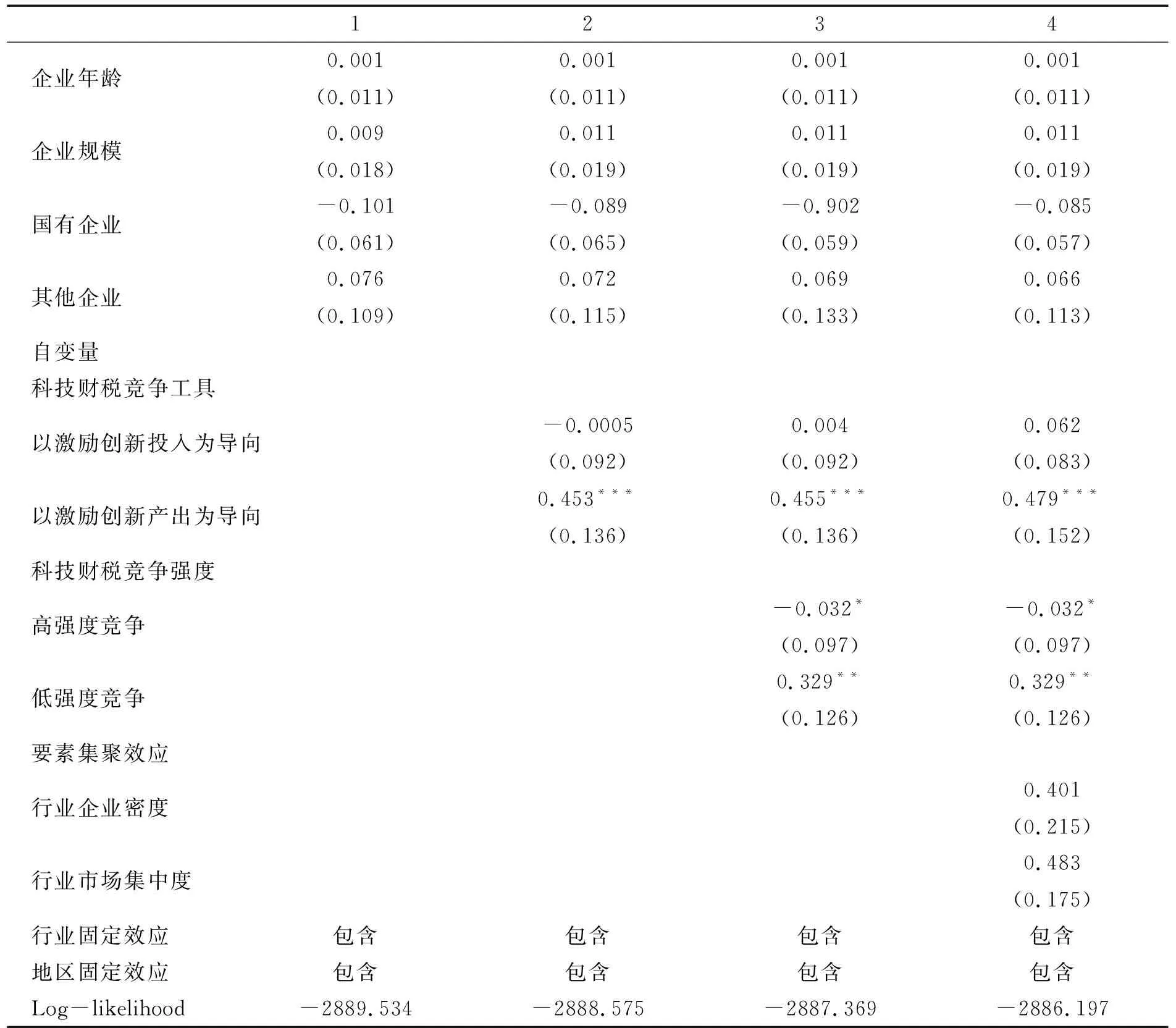

在变量之间相关性分析的基础上,本文考虑采用逐步回归的方式估算在其他变量保持不变的情况下自变量对因变量的影响程度。变量回归系数的极大似然估计结果见表3。其中,模型1是只加入地区经济发展程度、企业规模、企业研发人员比例、企业年龄、企业所有制类型、行业等控制变量的回归结果,模型 2、3、4 是逐次加入地方政府科技财税竞争的不同政策工具、地方政府科技财税竞争强度和地方政府科技财税竞争的要素集聚效应这些自变量后的回归分析结果。

表3 地方政府科技财税竞争对新创企业衰退逆转的Probit回归

续表3

1234企业年龄0.001(0.011)0.001(0.011)0.001(0.011)0.001(0.011)企业规模0.009(0.018)0.011(0.019)0.011(0.019)0.011(0.019)国有企业-0.101(0.061)-0.089(0.065)-0.902(0.059)-0.085(0.057)其他企业0.076(0.109)0.072(0.115)0.069(0.133)0.066(0.113)自变量科技财税竞争工具以激励创新投入为导向-0.0005(0.092)0.004(0.092)0.062(0.083)以激励创新产出为导向0.453***(0.136)0.455***(0.136)0.479***(0.152)科技财税竞争强度高强度竞争-0.032*(0.097)-0.032*(0.097)低强度竞争0.329**(0.126)0.329**(0.126)要素集聚效应行业企业密度0.401(0.215)行业市场集中度0.483(0.175)行业固定效应包含包含包含包含地区固定效应包含包含包含包含Log-likelihood-2889.534-2888.575-2887.369-2886.197

注:各检验值下的括号内数值表示P值,*代表10%的显著性水平,**代表5%的显著性水平,***代表1%的显著性水平。

从模型2可以看出,以创新投入为政策导向的地方政府科技财税竞争政策工具对新创企业衰退逆转没有显著的影响(β=-0.0005,p>0.1),同样的在加入其他变量后模型3和模型4中系数统计型检验在p=0.1的水平上都不显著。所以假设H1a得到支持。在模型2中以创新产出为政策导向的地方政府科技财税竞争政策工具对新创企业衰退逆转有显著的影响(β= 0.453,p<0.01),而且在模型3和模型4考虑其他两个变量后,系数估计值变化幅度较小,说明这个逆转作用依然显著而且稳定。因此假设H1b也得到了支持。模型3中地方政府科技财税竞争强度高的系数统计性检验在p<0.1的水平下都不显著,说明竞争强度高反而有利于帮助新创企业实现逆转。这与假设H2a和H2b不符。模型4中地方政府科技财税竞争产生的要素集聚效应可以通过行业密度和市场集中度两方面对新创企业产生积极的促进作用(这两个变量的系数统计性检验在p=0.1 的水平上都显著,说明可以对新创企业衰退的逆转产生明显促进作用)。因此H3a得到了支持,H3b没有得到支持。

地区经济发展程度和企业研发人员比例可以对新创企业衰退逆转产生显著影响(这两个控制变量的系数统计检验在p<0.01的水平上都显著)。企业所有制类型、年龄和规模对新创企业衰退逆转的影响并不显著。

四、结论与政策建议

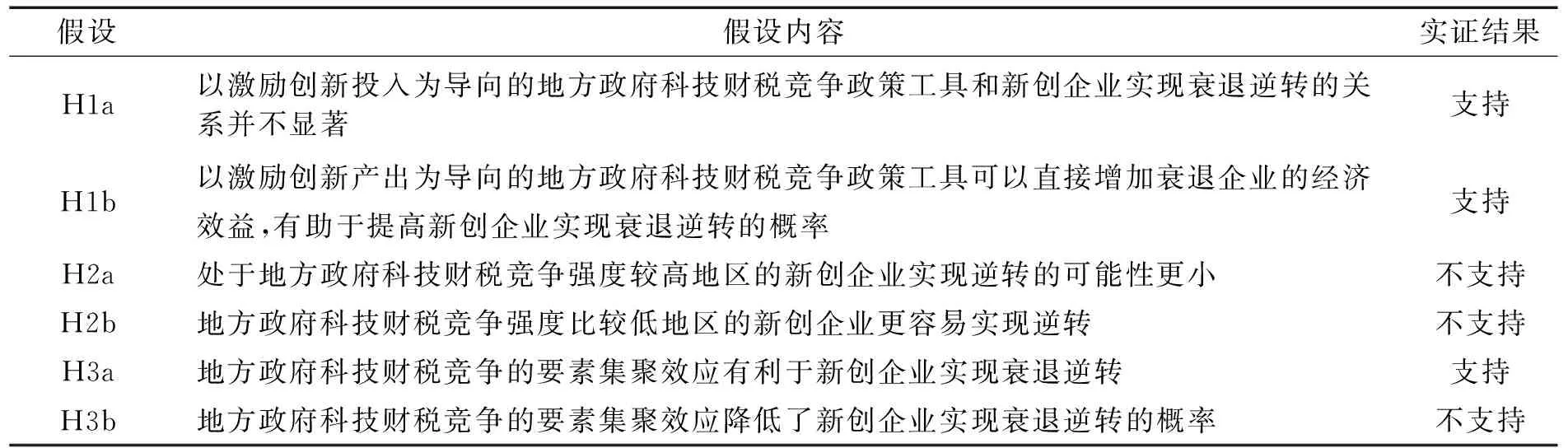

随着我国经济发展步入新常态,传统要素对经济增长的贡献率下降,科技创新成为新的驱动力量,各地方政府科技财税竞争愈演愈烈,成为影响企业发展的重要制度因素。而在“大众创新,万众创业”战略的号召下,我国各行各业的新创企业正如雨后春笋般涌现。这些新生力量能否长成参天大树关乎我国经济的可持续发展。新创企业由于“新进入缺陷”的存在,很多企业会面临衰退的危机。地方政府科技财税竞争的外部环境对新创企业的衰退逆转会产生哪些影响在管理实践中没有现成的答案。本文通过实证分析研究了我国实施创新驱动战略后,地方政府科技财税竞争不同政策工具、竞争强度以及要素集聚效应对已出现衰退迹象的新创企业产生逆转的影响。上述实证分析所支持的研究假设情况总结如表4所示。

表4 实证结果对理论研究假设验证的情况汇总

实证结果发现,以激励创新投入为导向的地方政府科技财税竞争政策工具和新创企业实现衰退逆转的关系并不显著,反之,以激励创新产出为导向的地方政府科技财税竞争政策工具有助于提高新创企业实现衰退逆转的概率。考虑到创新投入需要耗费新创企业较多的人、财、物资源,而且往往周期较长,结果具有较大的不确定性。衰退中的新创企业如果继续在创新活动中投入更多资源反而无法及时应对快速变化的市场,可能会失去原有的竞争优势,陷入进一步衰退的恶性循环。因此,地方政府科技财税竞争政策工具如果纯粹以激励企业创新投入为导向,反而会误导新创企业,增加新创企业的运营成本,不能有效帮助企业扭转衰退的颓势。反之,如果科技财税竞争政策工具以鼓励企业创新产出为导向则有助于引导新创企业出现衰退迹象后积极探寻原有创新成果的市场化效应,利用现有研发成果快速满足市场需求,提高创新转化效率,从而在激烈的市场竞争中显著提升经济效益,扭转企业的进一步衰退。

实证结果还发现,处于地方政府科技财税竞争强度较高的地区新创企业实现衰退逆转的可能性更大。科技财税竞争强度越大,意味着地方政府财政税收政策优惠的力度越大,有利于直接减轻企业的税收负担,这对于衰退中的新创企业而言犹如雪中送炭。因为衰退中的新创企业资源往往比较匮乏,这时候财政税收上的优惠相当于给予企业一定的风险补偿与保障,可以帮助企业降低运营成本,为其生产投入创造低成本的内源资金,增强衰退期的新创企业变革创新的积极性,帮助企业实现“华丽转身”。

另外,实证研究发现地方政府科技财税竞争产生的要素集聚效应也有助于新创企业实现衰退逆转。地方政府科技财税竞争引发的要素集聚效应可以增加各行业企业的竞争,减少市场垄断。适度良好的竞争可以为新创企业创造良好外部生存环境,也有助于帮助新创企业提高管理效率,减少衰退。

基于上述研究,本文提出以下政策建议:(1)地方政府要树立正确的科技财税竞争意识,由纯粹的手段竞争转向注重能力提高的竞争。通过规范有序的竞争,保护企业技术创新成果的经济价值和预期收益,以增强新创企业运用研发成果转化实现衰退逆转的内在动力。(2)以激励创新产出为政策导向,完善科技财税政策体系和绩效评价机制。通过政府购买服务,借助第三方跟踪评估企业技术创新活动效率,完善政策的追踪与评价工作。(3)加大税收优惠力度,鼓励新创企业加大人力资本投入。新创企业要顺利实现研发成果的吸收利用,提高经济效益离不开研发人员的支持。因此现行税收优惠政策可以从以下三个方面着力:一是提高企业研发人力资本支出的税前扣除标准;二是给予企业研发全程优惠政策扶持,提高税收优惠政策的精准程度与激励效应。三是加大对研发人员个人所得税的优惠力度。(4)充分发挥地方政府科技财税竞争的要素集聚效应。一方面中央政府要鼓励资本、技术的适度空间集聚,通过引导地方政府对“集聚租”合理征税,减轻地区间科技财税竞争的压力。同时鼓励各地方政府努力提高软实力,为企业打造更优良的创新创业环境,另一方面,地方政府要降低行业的进入壁垒,减少各行业的行政垄断,充分利用“鲶鱼效应”,维持适度公平的市场竞争,帮助企业提高效率,减少衰退。

注释:

[1] 曹小春:《业绩衰退企业实现反转研究综述》,《商业经济与管理》2013年第11期。

[2] Luiz R.,“Fiscal decentralization and intergovernmental fiscal relations: a cross-country analysis”,Worlddevelopment,vol.81 (2015),pp.130-138.

[3] SergioAfcha,Guillén León López,“Public funding of R&D and its effect on the composition of business R&D expenditure”,CuadernosdeEconomíayDireccióndelaEmpresa,vol.17,no.1(2014),pp.22-30.

[4] David,et al.,“Organizational Decline and Turnaround:A Review and Agenda for Future Rersearch”,JournalofManagement, vol.39,no.5(2017),pp.1277-1307.

[5] 周克清:《税收竞争对地区间科技创新的影响》,《税务研究》2010年第8期。

[6] 张福进、罗振华、张铭洪:《税收竞争与经济增长门槛假说——基于中国经验数据的分析》,《当代财经》2014年第6期。

[7] 孙晓华、郭 旭:《财政支出竞争与资本配置效率——基于空间计量模型的实证检验》,《东北大学学报》2015年第2期。

[8] 王守坤、任保平:《中国省级政府间财政竞争效应的识别与解析:1978-2006年》,《管理世界》2015年第11期。

[9] 张 晏、夏纪军、张文瑾:《自上而下的标尺竞争与中国省级政府公共支出溢出效应差异》,《浙江社会科学》2016年第12期。

[10] 谢贞发、范子英:《中国式分税制、中央税收征管权集中与税收竞争》,《经济研究》2017年第4期。

[11] Folta K.M.,“Designing Pattern of Entrepreneurial Self-Efficacy on Entrepreneurial intention”,InformationManagementandBusinessReview, vol.92 (2016),pp.113-122.

[12] 樊福卓:《地区的专业化度量》,《经济研究》2007年第9期。

[13] 瓦尼·布鲁雅:《Logilogit 与Probit:次序模型和多类别模型》,上海:格致出版社,2018年。