上市公司盈利能力及提升策略探析

——以腾讯控股有限公司为例

2020-06-04宋钰怡昝世佳

梁 永,宋钰怡,昝世佳

(安徽财经大学,安徽 蚌埠 233030)

随着经济全球化的发展,上市公司发展规模不断扩大。上市公司在发展过程中,除了充分把握与控制外部条件的变化之外,也必须不断优化企业内部结构,增强企业盈利能力,通过内部机制的创新和外部发展条件的调控,争取实现内外双抓的合理化发展模式。腾讯控股有限公司(以下简称腾讯)成立于1998年11月,2004年6月16日,在香港联交所主板公开上市。腾讯是目前中国最大的互联网综合服务提供商之一,也是中国服务用户最多的互联网公司之一,其始终以用户价值为经营理念高速发展。腾讯以“为用户提供一站式在线生活服务”作为自己的战略目标,并以前所未有的速度改变着人们的生活方式。探析腾讯的盈利能力,优化腾讯经营模式,对上市公司发展具有借鉴作用。

一、上市公司盈利能力概述

盈利能力是指企业获取利润的能力,也称企业的资金或资本增值能力,可通过营业利润率、总资产报酬率、净资产收益率等指标,分析企业一定时期内收益数额的多少及其水平的高低。从企业管理者的角度出发,企业盈利能力主要是企业组织经营活动、销售活动和财务管理工作等的综合体现。企业盈利能力可以综合反映企业总体发展能力及工作成果,也可以衡量企业管理水平的高低。

对企业盈利能力水平进行综合分析,不能仅看销售情况,还需要从税收政策、利润结构、资本结构、资产运转效率、企业盈利模式等因素进行综合比对,分析其内部相关联的因素,使得企业盈利能力的分析更加科学合理。

二、腾讯财务报表分析及盈利能力分析

(一)财务报表分析

1.资产负债表分析

本研究对腾讯2015—2018年的资产负债表进行分析,以正确评价公司的财务状况和偿债能力等情况(见表1、表2)。从这四年公司的资产负债数据来看,流动资产、非流动资产及资产总计较上年都有增长,且2018年比2017年流动资产增加了21.65%,资产总计增加了30.44%,说明公司资产流动性较强,公司业务规模不断扩大,资产不断增加,公司发展前景较好。

2018年与2017年相比,流动负债增长率保持较高速度上升,负债总计也随之增长。过大的负债比例会影响公司的偿债能力,进而给企业带来较大的债务风险,需要进一步调整负债结构,以保证企业正常有序运行。腾讯在2018年应付账款及票据期末余额与期初余额相比增加了326.18亿元,在一定程度上说明公司的信誉较好,综合能力较强,公司发展有较合理的资产运用模式。

在股东权益方面,腾讯这四年都呈现不断增长的趋势,说明公司总体运营情况较好,具有很大的发展前景。

表1 2015—2018年腾讯控股有限公司资产负债表

表2 2015—2018年腾讯控股有限公司资产负债值比较表

2.利润表分析

对腾讯近四年利润表的相关数据进行对比分析,可以对该公司的利润增长情况、成本费用方面有更深入的认识,进而可以充分评价公司的可持续发展能力(见表3、表4)。

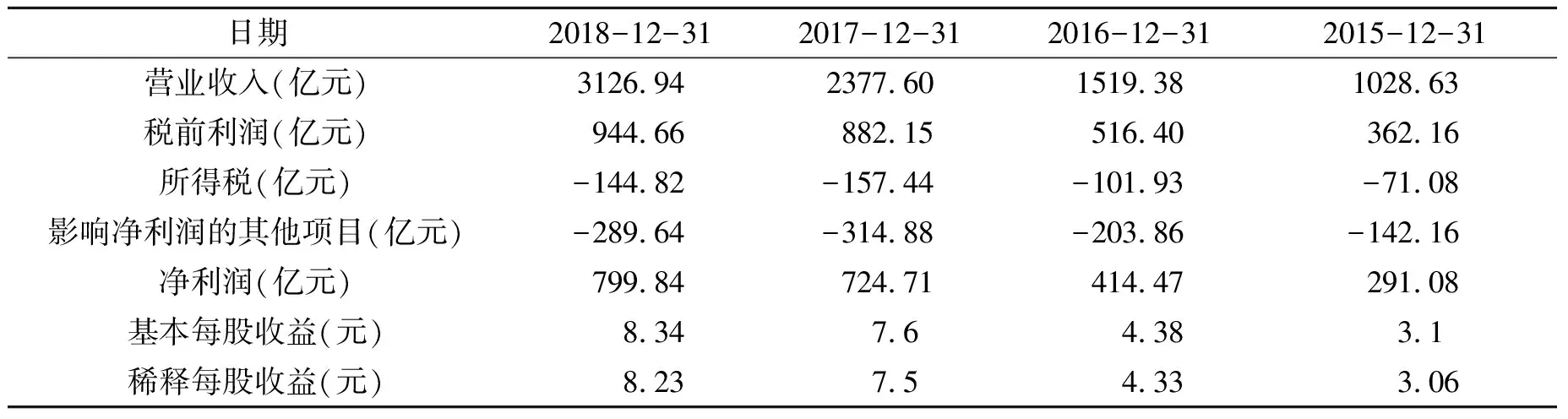

表3 2015—2018年腾讯控股有限公司利润表主要指标

表4 2015—2018年腾讯控股有限公司利润值比较表

从表3、表4数据分析可以看出,腾讯每年的营业总收入均呈现增长趋势,2018年比2017年营业总收入增长31.52%,净收入增长10.37%。除此之外,四年来公司基本每股收益和稀释每股收益不断上升,进一步显示出公司良好的盈利能力与发展态势。

3.现金流量表分析

对腾讯这四年的现金流量表进行对比分析,主要是分析公司当期取得的现金收入来自哪些方面,用于哪些方面,现金及现金等价物的余额是由哪些项目组成的。通过运用比较等分析方法对这些指标数据进行细化分析,可以进一步了解公司的财务状况的形成过程、变动过程及其变动原因。

表5 2015—2018年腾讯控股有限公司现金流量表

由表5可以看出,腾讯的经营活动产生的现金流量等数值基本逐年增加,这说明公司的现金流量较顺畅,企业获取现金和现金等价物的能力较强。其中,公司四年的投资活动产生的现金流量都是负值,可以判断企业处于高速发展期。这一时期,销售呈现快速上升趋势,企业为了扩大市场份额,提高市场占有率,需要继续追加投资。但企业在发展过程中产生的现金流量净额不足以满足投资的需要时,为了促进企业系统化发展,必须继续筹集一定的外部资金作为补充,增强企业的整体发展能力。

(二)盈利能力分析

盈利能力分析是评价企业经营管理水平的重要依据,也反映了公司获取利润的能力。下面以腾讯财务报表为依据,选取每股收益、总资产报酬率指标对该公司盈利能力进行分析。

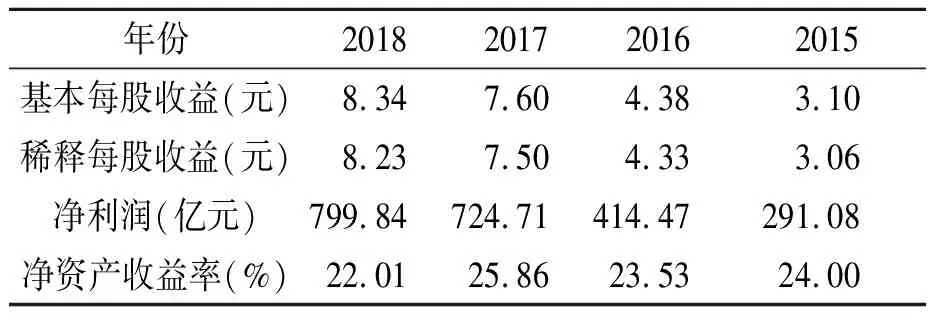

表6 腾讯控股有限公司的财务报表

每股收益是公司普通股每股所获得的净利润,反映了公司盈利能力的大小。从表6数据可以看出,腾讯公司基本每股收益逐年上升,从2015年的3.10元,到2016年的4.38元,再到2017年的7.60元及2018年的8.34元,这说明公司的盈利能力不断增强,财务状况也在不断好转。

表6数据显示,腾讯的净资产收益率每年都有较大程度的增长,表明资产利用效率不断提高,公司利用经济资源的总体获利能力较强,公司在增收节支等方面取得了良好的成效。

三、影响腾讯盈利能力的因素分析

1.外部因素

腾讯盈利能力的高低受到市场宏观经济环境、税收政策、竞争对手等方面的综合影响,同时人们的消费观念及对相关应用的选择也对企业的发展产生影响。企业所面临的财务管理宏观环境整体较复杂,所以有一系列的外部原因导致财务风险的发生。其主要原因是公司财务管理制度在一定程度上不够健全,日常管理工作不完善,机构设置存在不合理情况。当外部环境发生变化时,由于配套措施不当等造成公司无法及时做出与之相适应的应对办法,使得公司产生财务风险。

2.内部因素

造成腾讯财务风险的内部原因是多方面的,其盈利能力的高低也受到所采取的各项战略、决策及盈利模式等综合因素的影响。公司在发展过程中,市场占比进一步扩张,随着公司规模的扩大,资金流动性大大降低、应收账款周转天数不断增加等一系列问题随之发生,导致企业财务风险不断加大。

四、提高腾讯盈利能力的建议

1.加强产品创新,实行多元化经营。腾讯旗下所研发的产品受众较窄,应进一步加强产品创新,通过创新提升产品核心竞争力,同时拓宽产品市场。随着中国人口老龄化和互联网的不断发展,中老年人也慢慢进入互联网领域并日渐熟悉,所以更需要研究一些适合中老年人的相关产品,并且要进一步增加中老年人群和子女之间的互动。

2.加大研发投入,实现差异化战略。腾讯强大的财务基础为盈利模式的转变和提升提供了强有力的支持。在竞争激烈的互联网市场,加大研发投入,不断提高研发能力,加快新产品的研发速度,促进产品升级,创新实现产品差异化,避免与其直接竞争者的产品出现同质化,是企业成长的必要举措。

3.建立科学有效的财务预测,增强财务风险监控机制。公司应当建立有效的内部财务风险监控机制,对事件发展态势进行监控分析。在监控过程中及时反馈有效信息,通过对事件整体发展过程的把控,帮助公司建立科学的财务预测。同时,企业的生产经营和融资可以通过财务预测提前计划和安排,进而促进公司的整体发展。

4.建立合理的公司资本结构,健全科学的投资决策机制。公司在确定负债规模时,必须充分结合自身的实际发展情况,并且要联系大环境与大背景的发展趋势,预测负债筹资的使用效果,把握筹资时机。不同期限与类别的债务之间进行合理搭配,进一步优化和升级公司的资本结构,在一定程度上可以减少公司最后偿还债务的压力。此外,公司内部本身要不断充实自有资本,不断提高资本积累的能力,要健全科学的投资决策机制,追求收益性、风险性、稳健性的最佳组合,找到平衡点。

5.进一步强化企业的内审制度。为了进一步发现和改善公司生产经营过程中存在的问题,公司可以不断强化内审制度,对内部活动进行审计监督,对出现的问题提出改进措施。随着内审制度的不断健全,可以促进公司财务信息的准确性、全面性和及时性,增强公司的风险识别能力和财务预测能力。

6.深度挖掘用户需求,提升自身产品价值。随着社会的不断发展,用户的需求也随之发生变化,公司应进一步研究与挖掘用户的需求,对自身产品进行升级改造。此外,公司要提升自身产品价值,不断优化资源配置,优化产品操作流程及内部结构等,在提高用户量的同时提高自身价值,为盈利能力的提升做好强有力的支撑,促进企业长远发展。

五、结语

腾讯具有我国其他企业不可比拟的优越性。社会关系的一度性、分类性、可管理性、层次性都是明显对腾讯有利的特性,腾讯可以利用这些特性成功取得细分市场。但随着社会的快速发展和互联网+时代的到来,市场需求不断变化,对于腾讯来说,仍然需要企业管理者不懈努力,通过对多种影响因素的综合分析与改善,使得未来盈利能力保持在较高水平。