上市公司发放现金股利的价值效应

2020-06-03罗琦孔维煜李辉

罗琦 孔维煜 李辉

摘 要:现金股利发放反映了债权人、股东、管理者之间的利益分配关系,现金股利的价值效应受到委托代理问题的影响。采用2008—2017年沪深A股上市公司作为研究样本,在委托代理理论的分析框架下实证检验我国上市公司发放现金股利的价值效应。研究表明,发放现金股利可能会损害债权人利益,过度债务公司发放现金股利的价值效应较小,而债务不足公司发放现金股利的价值效应较大。基于管理者代理问题视角的研究发现,现金股利可以有效发挥降低管理者代理成本的作用,当管理者代理问题严重时公司发放现金股利的价值效应更大。基于控股股东代理问题视角的实证结果表明,現金股利可以作为替代性的治理机制约束控股股东行为,当控股股东代理问题严重时现金股利具有更高的价值效应。

关键词:现金股利;价值效应;债务代理问题;管理者代理问题;控股股东代理问题

中图分类号:F275 文献标识码:A 文章编号:1003-7543(2020)05-0108-14

现金股利是上市公司分红派息的主要方式和股东获取投资收益的重要途径。已有文献表明,现金股利发放通常伴随着公司股价的上涨,即上市公司发放现金股利具有价值效应。鉴于上市公司现金分红的主要目的是回馈股东,而支付现金股利减少了留存收益,进而影响到公司未来可用于还本付息的资金,因此现金分红特别是过度的现金分红有可能会加剧股东和债权人之间的利益冲突,从而降低公司价值。与此同时,管理者追逐自身利益的行为动机也会体现在公司股利政策上,现金股利通过降低公司的自由现金流水平可以对管理者自利行为起到约束作用[1],因而现金股利的价值效应体现在缓解管理者代理问题上。在集中的股权结构下,作为公司内部人的控股股东出于谋取私有收益的动机会对公司的股利政策施加影响,这为控股股东侵占中小股东利益创造了条件。La Porta et al. 认为,现金股利有可能发挥替代性的治理机制作用,公司用发放现金股利的方式减少控股股东控制的资金,有利于减轻控股股东对中小股东利益侵占的程度,并在资本市场上建立公司对中小股东利益保护良好的声誉,从而提升公司价值[2]。

我国资本市场起步较晚,公司的现金股利分配行为不够规范。现金股利政策往往服务于公司内部人的利益需求,管理者以及控股股东利用自身控制地位影响现金股利政策并从中攫取私有收益的现象时有发生,这严重影响到资本市场资源配置功能的发挥和中小投资者的利益保护。针对我国股利分配存在的问题,证监会自2001年以来陆续出台了一系列股利监管政策,旨在增强对公司现金分红的引导力度,规范我国上市公司的股利分配行为。与再融资资格挂钩的半强制股利政策以及根据公司所处发展阶段和盈利水平进行差异化分红的股利政策在一定程度上提高了上市公司的现金分红意愿和现金股利支付水平,但仍具有一定的局限性。上市公司回报投资者的核心在于公司内在价值的提升,但是目前的股利监管政策没有将现金股利支付水平与现金股利的价值效应结合起来。本文从公司价值层面考察发放现金股利的经济后果,并从债务代理问题、管理者代理问题和控股股东代理问题的视角进行理论解释,这有助于完善我国股利监管政策,为强化公司治理提供理论指导。

一、相关文献综述

由于债权人的固定索取权和股东的有限责任,股东和债权人在公司的股利分配政策上存在利益冲突。过度的现金股利发放会将公司财富转移给股东,从而减少可供偿还公司债务的资产数量,增加债权人的风险。Black指出,公司躲避债务负担的最简单方式就是将公司的全部资产以现金股利的形式发放给股东,留给债权人一个公司“空壳”[3]。Smith Jr & Warner认为股利支付是股东和债权人利益冲突的来源之一,公司在发行债券后提高股利支付水平,意味着投资资金的减少,这将最终降低债权价值和公司价值[4]。Chu研究发现,债权人与股东之间的代理冲突减弱时公司的股利分配减少,并且这种效应对于陷入财务困境的公司更明显,这表明债务代理冲突下公司可能会发放过多的现金股利以损害债权人利益[5]。严太华、龚春霞研究了股权分置改革后我国上市公司的股利政策,发现债务约束是影响我国上市公司股利分配的主要因素之一[6]。魏玮、周晓博认为,债权人有动机限制公司现金股利的发放,公司债务融资水平上升将导致现金股利发放的减少[7]。

股利代理理论则认为,追求自身利益最大化而不是股东利益最大化的管理者倾向于少发放现金股利而持有大量现金,这种情况下发放现金股利可以缓解管理者代理问题。Jensen从自由现金流的角度分析了现金股利缓解管理者代理问题的作用机制,认为现金股利的发放能够降低可供管理者支配的自由现金流水平,进而约束管理者自利行为[1]。肖珉以及刘银国等在此基础上考察了现金股利、自由现金流与投资效率之间的关系,研究结论表明现金股利对自由现金流所引发的过度投资具有约束作用[8-9]。与此同时,一些学者基于管理防御和管理者薪酬结构等视角研究了管理者自利行为对公司股利政策的影响。Jo & Pan基于管理防御的视角研究发现,具有管理防御动机的管理者会表现出较强的股利发放意愿以获取股东的信任,从而稳固自己的控制权[10]。Eisdorfer et al.认为,管理者薪酬结构会影响公司的股利政策,当管理者的养老金薪酬较高时,管理者为了保障自己的退休收入会倾向于少发放现金股利[11]。Lambrecht & Myers指出,管理者出于对自身薪酬和租金平滑的考虑会维持平滑的股利支付[12]。Zhang研究发现,薪酬契约中包含了股利保护条款的管理者会发放较多的现金股利[13]。

在公司股权结构集中的情况下,控股股东在公司财务决策中拥有绝对话语权,上市公司的现金股利政策往往体现了控股股东的利益。La Porta et al. 将控股股东纳入股利决策的研究范畴,其提出的替代模型认为现金股利是公司治理的替代机制[2]。De Cesari发现控股股东的两权分离程度越高,公司在分配政策中越倾向于使用现金股利而不是股票回购。鉴于股票回购不具有现金股利所特有的“事先承诺”功能,现金股利对于控股股东代理问题的治理效果更明显,从而支持了替代模型的观点[14]。Rahman et al.则从信息披露质量的角度考察了公司治理与现金股利政策之间的关系,发现信息披露质量较差的公司为了建立良好声誉会发放较多的现金股利,这表明现金股利可以作为替代性的公司治理机制发挥治理作用[15]。国内已有文献对控股股东代理问题与现金股利之间关系的研究结论并不一致,部分学者如马曙光等以及唐清泉、罗党论认为控股股东倾向于发放过多的现金股利以掏空上市公司[16-17],另一部分学者则认为现金股利对于控股股东代理问题具有约束作用。徐寿福、徐龙炳发现,公司适度的派现行为对于控股股东代理问题具有治理效应,发放现金股利有利于提升公司绩效[18]。罗琦、吴哲栋认为控股股东持股比例较低时追求私利的动机很强烈,这种情况下公司发放现金股利有利于保护中小股东[19]。马鹏飞、董竹分析指出,当上市公司的内部控制制度较为完善时,发放现金股利可以有效约束控股股东代理问题,从而提升公司绩效[20]。

公司在进行股利决策时需要在留存现金与发放现金股利之间进行成本与收益的权衡,权衡结果对公司价值的影响体现在现金和现金股利的价值效应上。Faulkender & Wang从债务代理问题的视角研究了现金的价值效应,发现公司持有现金的边际价值会随着债务水平的提高而降低[21]。Pinkowitz et al.认为现金和现金股利的价值效应取决于公司的治理水平,公司治理水平降低意味着现金价值的下降和现金股利价值的提升[22]。Dittmar & Mahrt-Smith以及Harford et al.研究发现,公司持有的超额现金有可能被用于非效率的投资或并购活动,现金资源的滥用会损害公司价值[23-24]。学者们在上述文献的基础上对现金及现金股利的价值效应进行了拓展,如Koussis et al.考虑到破产成本的存在,指出当公司面临债务违约风险时较高水平的留存收益会损害股东价值,因为一旦公司破产现有的股东权益将全部归属于债权人[25]。刘孟晖、高友才则注意到公司股利分配的异常派现现象,他们认为非理性的异常高派现和异常低派现行为体现了公司内部人利益,这会对公司资产使用效率和公司价值造成损害[26]。张春龙、张国梁认为高管权力降低了公司的现金股利分配倾向和分配力度,并且减少了现金股利的边际价值[27]。屈依娜、陈汉文从内部控制的角度分析了现金股利分配的市场反应,研究表明内部控制质量较低的公司缺乏有效机制监督管理者行为,从而投资者相较于资本利得更加偏好现金股利,这导致内部控制质量较低公司的现金股利分配力度与股票累计超额收益正相关[28]。

从上述研究成果来看,国内外学者对委托代理视角下的公司现金股利政策以及现金股利价值进行了广泛探讨。但需要指出的是,虽然一些学者分析了股东和债权人在现金股利政策上可能存在的利益冲突,但是这些研究尚未从公司价值层面考察发放现金股利对于股东与债权人之间利益冲突的影响,债务代理问题视角下现金股利的价值效应仍需进一步深入研究。关于现金股利与管理者代理问题的研究发现,现金股利可以通过降低公司的自由现金流水平缓解管理者代理问题,但是管理者代理问题与现金股利价值效应之间的关系仍有待深入考察。在我国上市公司现金股利政策体现控股股东利益的背景下,关于现金股利作为替代性治理機制的适用性以及控股股东代理问题影响下现金股利的价值效应尚未进一步探讨。本文结合我国公司治理机制不完善、中小投资者利益保护不力的现实考察上市公司发放现金股利的价值效应,并分析债务代理问题、管理者代理问题和控股股东代理问题对现金股利价值的影响,从而为完善我国上市公司现金股利政策并深化中小投资者利益保护提供理论指导。

二、理论分析与研究假说

股东和债权人在股利政策上存在利益冲突,在公司盈利能力一定的情况下,对债权人的还本付息与对股东的现金股利发放存在现金流竞争。公司债务水平的提高会加剧股东和债权人在现金股利政策上的冲突。一方面,高负债会给公司带来经营风险,公司陷入财务困境的可能性增大。公司出于预防性动机应持有较多的现金以保持财务灵活性,而发放现金股利导致公司内源融资资金的减少和财务灵活性的降低,一旦出现财务危机公司更可能破产,从而损害债权人利益。另一方面,高负债情况下公司的现金股利政策可能出现扭曲,为了避免股东投资带来的财富增值最终落入债权人手中,公司会发放过多的现金股利以转移债权人财富[5]。债权人最关心公司还本付息的能力,而过度发放现金股利导致公司可用于偿还债务的留存收益减少,对债权人获取投资本息会造成不利影响。债权人对公司财务决策的影响力要小于公司内部人(如管理者和控股股东),虽然债权人可以通过契约条款等方式对公司的现金股利发放行为进行约束和限制,但在债权人保护较弱的环境下,债权人对公司现金股利政策施加的影响有限。为了补偿利益侵占的风险,债权人会要求较高的收益率,而这会提高公司的债务融资成本。

公司实际资本结构并不总是处于最优水平,资本结构的偏离在一定程度上是债务代理问题的体现。债务代理问题会影响公司的现金股利决策,进而影响到现金股利价值。与债务不足公司相比,过度债务公司股东和债权人之间的代理冲突更为严重,虽然发放现金股利有利于投资者获取资本回报,但发放现金股利有可能降低公司财务灵活性,导致公司难以有效化解可能出现的财务危机,进而加剧了破产风险。与此同时,股东通过现金股利转移债权人财富的动机增强,公司可能会过度地发放现金股利从而实现利益输送。因此,过度债务公司发放现金股利更可能引起债权人的不满,导致债务代理冲突进一步加剧并提高债务融资成本,因而过度债务公司发放现金股利的价值效应相对较小。相反,对于债务不足公司,股东和债权人之间的债务代理冲突较弱,公司陷入财务困境的可能性较小。债务不足公司发放现金股利对债权人按时获得投资本息的影响不大,反而更多地向债权人和外部投资者传递出公司盈利能力增强、未来发展利好的信息,有利于提升公司价值,因此债务不足公司发放现金股利的价值效应相对较大。基于上述分析,本文提出如下假说:

H1:现金股利的价值效应在债务代理问题不同的公司中存在差异,与债务不足公司相比,过度债务公司增加现金股利发放的价值效应相对较小。

管理人员是公司的经营者和公司财务政策的制定者,应当代表股东的利益。然而公司所有权与控制权的分离导致管理者往往追求个人利益的最大化,在公司的经营过程中管理者很可能背离股东利益最大化的原则。Jensen指出,管理者倾向于不发或者少发现金股利,因为自由现金流为管理者提升自身薪酬、谋取在职消费或者建造个人商业帝国创造了条件[1]。此外,管理者还具有管理防御的动机,留存大量现金能够抵御恶意收购,从而降低管理者的职业风险度[10]。管理者自利行为如过度在职消费、过度投资等滥用了公司的现金资源,损害了公司价值。理性的投资者能够预期到留存收益遭到滥用的可能性,会要求公司增加现金股利发放以减少可供管理者操控和利用的现金水平,从而降低管理者代理成本。通过发放现金股利,公司的管理者代理问题能够得到一定程度的缓解,有利于提升公司价值,反映在股价上便意味着公司股票价格的上涨。

管理者为了谋取私有收益会进行过度在职消费等行为,在会计上体现为经营管理过程中的各项费用。对于管理者代理问题不同的公司,管理者滥用现金资源带来的成本支出和效率损失存在差异,这导致外部投资者对公司发放现金股利的价值评估不同。在管理者代理问题严重的公司中,管理者利用公司资源谋取私有收益的动机更强烈,公司的经营费用率更高。由于公司留存现金遭到滥用的可能性较大,相对于不确定的资本利得,投资者会更加偏好现金股利。发放现金股利一方面可以直接降低管理者控制的自由现金流水平,从而制约管理者自利行为,另一方面减少了公司的内源融资资金,迫使管理者在面临融资需求时借助外源融资,从而引入资本市场对管理者行为的监督。因此,股东对现金股利缓解管理者代理问题的需求较大,如果公司增加股利发放,投资者会给予较高的评价。而对于管理者代理问题较轻的公司,管理者更多地按照股东利益进行决策,公司自由现金流能够得到有效合理使用,通过发放现金股利来解决自由现金流代理问题的必要性降低。此外,由于现金股利的税收劣势,将现金留存用于投资净现值为正的项目可以使投资者获得更多的资本利得收益。因此,投资者对于管理者代理问题较轻公司增加现金股利发放的评价较低。基于上述分析,本文提出如下假说:

H2:现金股利的价值效应在管理者代理问题不同的公司中存在差异,与管理者代理问题较轻的公司相比,管理者代理问题严重的公司增加现金股利发放的价值效应相对较大。

在我国上市公司集中的股权结构下,控股股东会对公司的财务决策产生重大影响,控股股东与中小股东之间的利益冲突成为公司治理关注的重点。在我国公司治理机制不够健全的背景下,控股股东利用自身控制地位通过资金占用、关联交易等手段“掏空”上市公司、谋取私有收益的现象时有发生,现金股利政策往往服务于控股股东的个人利益,没有达到回馈中小股东的目的。中小投资者在预期自身利益受到侵占的情况下会要求较高的风险报酬率,导致公司进行权益融资的成本提高。La Porta et al.认为,在治理水平较差的情况下,控股股东会主动发放较多的现金股利以建立良好声誉,现金股利可以作为替代性的公司治理机制发挥作用,从而缓解控股股东代理问题[2]。并且,随着我国股权分置改革的完成,控股股东利用现金股利进行利益输送的意愿下降,控股股东更可能提高现金股利发放水平来向投资者传递公司治理改善的信息以提高股票价格[29]。

资金占用是集中股权结构下控股股东侵占中小股东利益的主要方式之一,对于控股股东代理问题不同的公司,上市公司资金被占用的状况不同,发放现金股利的价值效应也会有所不同。当控股股东代理问题严重时,控股股东谋取私有收益的动机较强,对上市公司的资金占用更多。控股股东占用资金较多意味着可用于公司经营发展的资金较少,公司的运营风险随之增大,这导致公司进行权益融资的成本会比较高。发放现金股利则有利于公司在资本市场上树立良好声誉,从而在未来的融资活动中以较低的权益融资成本获得资金。并且,发放现金股利能够降低控股股东控制的内部资金,在一定程度上对控股股东的利益侵占行为起到约束作用,具有一定的治理效果。而当控股股东代理问题较轻时,控股股东与中小股东之间更多地表现为利益协同,公司建立声誉的必要性降低。同时,留存在公司内部的现金被控股股东侵占的可能性较小,中小股东不太担心留存现金的安全性和投资回报率,从而投资者对于现金股利增加不会给予特别高的评价。基于上述分析,本文提出如下假说:

H3:現金股利的价值效应在控股股东代理问题不同的公司中存在差异,与控股股东代理问题较轻的公司相比,控股股东代理问题严重的公司增加现金股利发放的价值效应相对较大。

三、数据、样本及变量

(一)数据来源与样本选择

本文的数据来源于国泰安数据库(CSMAR),我们选择2008—2017年我国沪深A股上市公司作为初始研究样本,实际检验中还使用了部分2007年的财务数据。我国于2005—2006年进行股权分置改革,已有研究表明股权分置改革会对上市公司的股利分配产生重大影响[29],本文基于此对我国上市公司发放现金股利的价值效应进行考察。我们选取2006年股权分置改革完成后的数据进行研究,由于需要用到t-1期滞后项指标,因而本文的样本期间为2008—2017年。我们按照如下原则对样本进行了筛选:剔除相关财务数据缺失的公司;鉴于金融类公司资产负债的特殊性,选择样本时剔除了这类公司;剔除ST公司以及资不抵债的公司。同时,本文对主要连续变量进行上下1%的缩尾处理以消除样本极端值。最终,本文进行实证检验的样本包含了19 232个面板观测值。

(二)变量选择和定义

1.被解释变量、解释变量和控制变量

在研究现金价值或者现金股利价值的文献中,一般选取股票超额收益率(ri,t-R)作为被解释变量,这一指标为公司股票收益率与基准收益率之差[21]。在计算基准收益率时,本文以权益市值加权的行业平均收益率进行度量。本文的解释变量为现金股利变动(△Divi,t),用当期现金股利与前一期的差额来衡量,并用当期期初的权益市值(MVi,t-1)标准化以消除公司规模的影响。现金股利的计算方法为每股股利乘以总股数,在国泰安数据库中每股股利的部分观测值为缺漏项,这些缺漏项表示公司在当年未发放现金股利,因此取值为0。在控制变量的选取上,本文借鉴Faulkender & Wang[21]的研究,控制了对股票超额收益率产生影响的其他公司特征因素的变动,包括现金变动(△Cashi,t)、盈利变动(△Ei,t)、非现金资产变动(△NAi,t)、利息变动(△Ii,t)以及净筹资额(NFi,t)、杠杆率(Levi,t)和现金持有量(Cashi,t-1)。除杠杆率外,所有控制变量均除以当期期初的权益市值进行标准化处理。

2.分组变量

一是债务代理问题。债务代理问题往往随着债务水平的提高而变得严重,但一些高杠杆公司由于自身负债能力强或者行业原因不需要降低杠杆,杠杆率高不一定意味着债务代理问题严重。目标资本结构考虑到了公司特征和行业特征,代表了使得公司价值最大化的最优负债水平。本文根据公司实际资本结构相对于目标资本结构的偏离程度(Deviationi,t)划分债务不足公司和过度债务公司,以此来衡量债务代理问题的严重程度。我们认为,过度债务公司比债务不足公司有着更为严重的债务代理问题。

由于公司的目标资本结构难以观测,本文根据学术界广泛使用的方法,将公司实际资本结构对一系列滞后一期的公司特征变量进行回归,采用由回归系数得到的拟合值作为目标资本结构的替代变量。在公司特征变量的选取上,本文选取公司规模(Sizei,t-1)、盈利能力(EBITi,t-1)、有形资产比率(Tangiblei,t-1)、资产市账比(MBi,t-1)、流动比率(Liqi,t-1)、非债务税盾(NDTSi,t-1)、行业杠杆中值(IndLevi,t-1)作为影响公司目标资本结构的因素。测度目标资本结构的模型如方程(1)所示:

在测度目标资本结构的基础上,本文根据公司实际资本结构偏离目标资本结构的程度将样本划分为过度债务公司和债务不足公司。当公司实际资本结构与目标资本结构之差(Deviationi,t)为正值时代表过度债务(Over-Levered),当公司实际资本结构与目标资本结构之差(Deviationi,t)为负值时代表债务不足(Under-Levered),如方程(2)所示:

二是管理者代理问题。本文选取经营费用率(Expensei,t)作为管理者代理问题的衡量指标,管理者代理问题严重的公司具有更高的經营费用率。经营费用率为管理费用与销售费用之和除以主营业务收入,管理费用和经营费用涵盖了高管薪酬、福利以及管理者在公司经营管理和商品销售中不当开支的报销途径,经主营业务收入调整后,经营费用率避免了公司规模的影响,能够客观地反映管理者在职消费等代理行为导致的效率损失和成本支出。

三是控股股东代理问题。本文使用其他应收款比率(OReci,t)来反映控股股东与中小股东之间的代理问题,其他应收款比率为其他应收款与总资产的比值。控股股东占用上市公司资金是其侵占中小股东利益的主要手段之一,关联方交易形成的应收账款和其他应收款是控股股东实现资金占用的重要方式。其中,其他应收款作为隐蔽性较高的款项更容易被控股股东利用和侵占,因而其他应收款占公司总资产的比率可以较好地反映控股股东占用上市公司资金、侵占中小股东利益的程度。

本文实证检验中主要变量的定义及计算方法如表1所示。

(三)变量特征

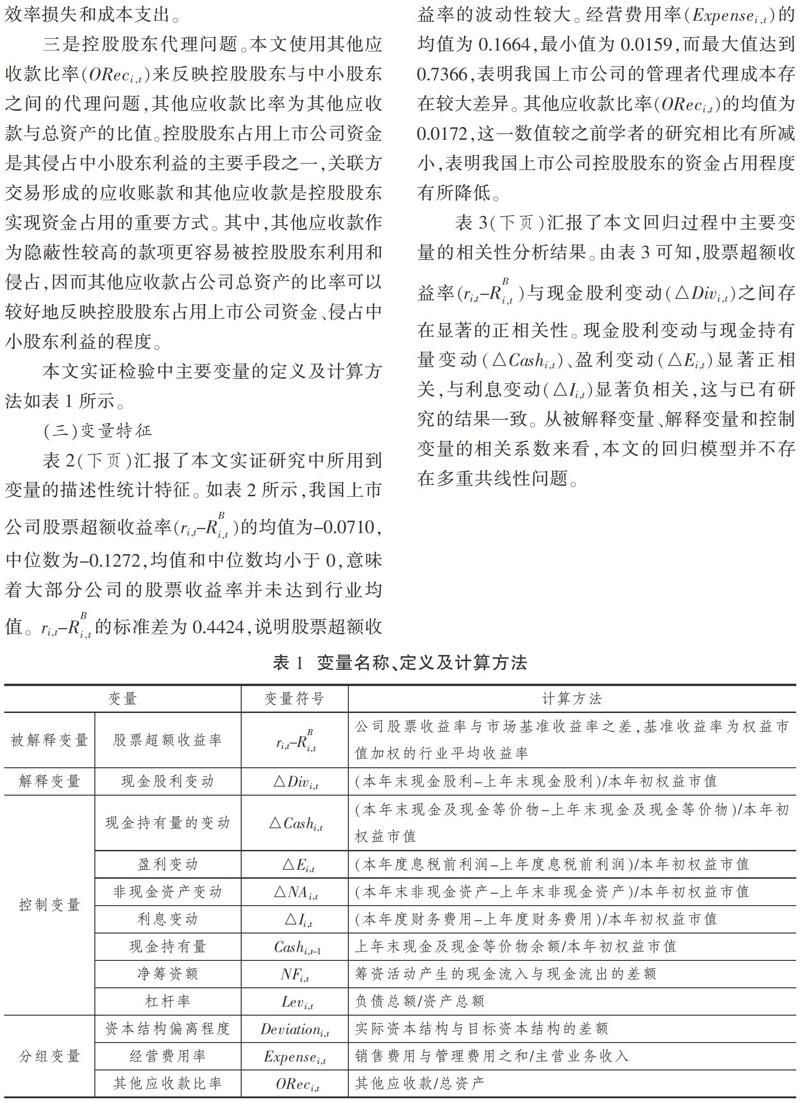

表2(下页)汇报了本文实证研究中所用到变量的描述性统计特征。如表2所示,我国上市公司股票超额收益率(ri,t-R)的均值为-0.0710,中位数为-0.1272,均值和中位数均小于0,意味着大部分公司的股票收益率并未达到行业均值。ri,t-R的标准差为0.4424,说明股票超额收益率的波动性较大。经营费用率(Expensei,t)的均值为0.1664,最小值为0.0159,而最大值达到0.7366,表明我国上市公司的管理者代理成本存在较大差异。其他应收款比率(OReci,t)的均值为0.0172,这一数值较之前学者的研究相比有所减小,表明我国上市公司控股股东的资金占用程度有所降低。

表3(下页)汇报了本文回归过程中主要变量的相关性分析结果。由表3可知,股票超额收益率(ri,t-R)与现金股利变动(△Divi,t)之间存在显著的正相关性。现金股利变动与现金持有量变动(△Cashi,t)、盈利变动(△Ei,t)显著正相关,与利息变动(△Ii,t)显著负相关,这与已有研究的结果一致。从被解释变量、解释变量和控制变量的相关系数来看,本文的回归模型并不存在多重共线性问题。

四、实证检验与结果分析

本文借鉴Faulkender & Wang[21]的现金价值回归模型考察我国上市公司发放现金股利的价值效应,在实证检验中控制了行业效应和年度效应的影响,回归方程如(3)式所示。我们重点关注的回归系数为β1和β2,β1可以解释为每增加一单位的现金股利发放对公司价值的影响,β2可以解释为每增加一单位的现金持有对公司价值的影响。上市公司发放现金股利和留存现金均具有一定的价值效应,因此我们预期β1和β2的系数为正值。我们分别按照资本结构偏离程度、经营费用率以及其他应收款比率的高低水平对(3)式进行分组回归,通过比较β1的组间系数差异分析上市公司发放现金股利的价值效应,并通过比较β1组间差异与β2组间差异的关系考察现金股利价值效应与现金价值效应之间的内在联系。

本文采用混合面板OLS回归的方法对系数进行估计,并采用经怀特异方差修正的稳健标准误。为了比较不同分组下现金股利价值效应的差异性,本文采用自抽样法(Bootstrap)计算得到的经验p值对组间系数差异进行检验。表4(下页)汇报了全样本和债务分组的回归结果,其中列(1)为全样本的回归结果,列(2)、(3)分别是债务不足公司和过度债务公司的回归结果。根据表4列(1)的结果,可发现全样本中β1的系数在1%的水平下显著为正,说明总体来看发放现金股利有利于公司价值提升。从分组回归的结果来看,过度债务公司△Divi,t的系数值要小于债务不足公司△Divi,t的系数值,表明过度债务公司发放现金股利的价值效应相对较小,这一结果支持了本文的假说1。在债务代理问题分组下△Divi,t的经验p值并不显著,这可能是由于根据目标资本结构的估计值来划分过度债务和债务不足存在一些问题,从而导致组间系数的差异不显著。

从现金价值的视角来看,债务不足公司△Cashi,t的系数值较小而过度债务公司△Cashi,t的系数值较大,即对于过度债务公司而言增加一单位现金持有对公司价值的影响更大,这一结果刚好与现金股利的价值效应相反,表明现金股利价值效应与现金价值效应之间存在此消彼长的关系。由于面临较大的还本付息压力和财务困境风险,过度债务公司需要留存更多的现金,这导致现金的边际价值相对较高而现金股利的边际价值相对较低。

我们进一步根据公司经营费用率的高低水平将样本分组,考察了不同管理者代理问题下的现金股利价值差异。表5列(1)、(2)汇报了根据管理者代理成本大小进行分组的回归结果,其中列(1)MHigh为管理者代理问题严重(即经营费用率高于全样本中位数)的公司,列(2)MLow为管理者代理问题较轻(即经营费用率低于全样本中位数)的公司。从这两列的回归结果可以看出,△Divi,t的系数均显著为正,表明发放现金股利有利于公司价值的提升。与管理者代理问题较轻组相比,在管理者代理问题严重的公司中△Divi,t的系数值更大,并且组间系数差异在5%的水平下显著。这证实了本文的假说2,即管理者代理问题严重时现金股利的价值效应相对较高。现金价值效应的回归结果则与现金股利价值效应相反,在管理者代理问题严重的公司中△Cashi,t的系数值要小于在管理者代理问题较轻的公司中△Cashi,t的系数值,这与理论预期的结果一致,管理者代理问题严重的公司更可能将现金资源用于满足管理者个人利益需求,因此留存现金的价值效应相对较低。

在上述结果的基础上,我们进一步考察了控股股东代理问题视角下现金股利的价值效应。表5列(3)、(4)汇报了根据控股股东资金占用程度分组的实证检验结果,其中列(3)为控股股东代理问题严重(即其他应收款比率高于全样本中位数)的公司,列(4)为控股股东代理问题较轻(即其他应收款比率低于全样本中位数)的公司。两组回归结果中△Divi,t的系数均显著为正,并且在控股股东代理问题严重的公司中△Divi,t的系数值要大于在控股股东代理问题较轻的公司中△Divi,t的系数值,经由Bootstrap法得到的经验p值则表明组间系数差异在10%的水平上是显著的。这一结果支持了本文的假说3,即控股股东代理问题严重时现金股利的价值效应相对较高。表5列(3)、(4)的结果同时表明,控股股东代理问题严重的公司持有现金的价值效应要低于控股股东代理问题较轻的公司持有现金的价值效应。在控股股东代理问题严重的公司中,由于留存现金被控股股东占用或者通过关联交易转移的可能性较大,中小股东的利益更加难以得到保障,导致公司留存现金的價值效应降低。

在稳健性检验中,我们采用替换分组变量的方法进行检验。目前学术界主要根据管理者代理行为产生的成本支出衡量管理者代理问题,一般采用的指标为管理费用率。从我国实践中的一些情况来看,上市公司在销售商品时存在“销售费用报销转提成”的现象,销售人员尤其是销售部门管理者可能会用过度营销的方式为自身谋取私有收益,经营费用中的销售费用往往成为一种灰色收入的来源。经营费用率包含的费用项目更加广泛,将公司商品销售过程中可能存在的管理者代理行为涵盖在内。考虑到多数学者使用管理费用率衡量管理者代理问题,因此我们用管理费用率替换经营费用率作为判断管理者代理问题严重程度的指标。此外,随着持股比例的提高,控股股东与中小股东之间的利益协同效应增强,控股股东进行利益侵占的动机减弱,控股股东代理问题减轻[19]。资金占用是控股股东侵占中小股东利益的结果之一,而控股股东持股比例则能够直接反映控股股东侵占中小股东的动机和能力,因此我们用控股股东持股比例替换资金占用率作为控股股东代理问题的衡量指标。按照上述指标分组回归的结果如表6(下页)所示。由表6可知,△Divi,t的系数值在管理费用率较高、控股股东持股比例较低的组中更大,说明相应代理问题严重的公司发放现金股利的价值效应更大。这与前文中的结果一致,由此可见,本文的实证结果具有一定的稳健性。

五、结论与政策建议

现金股利是上市公司回报股东的重要方式,公司发放现金股利具有一定的价值效应,但是过度地发放现金股利会损害债权人利益。考虑到股东和债权人在现金股利政策上的冲突以及这种利益冲突在不同资本结构下的差异,本文在测度公司目标资本结构的基础上考察了过度债务公司和债务不足公司发放现金股利的价值效应。研究结果表明,与债务不足公司相比,过度债务公司发放现金股利的价值效应相对较小,说明发放现金股利加剧了过度债务公司中股东与债权人之间的利益冲突。同时,本文基于管理者代理问题视角研究了现金股利的价值效应,研究发现管理者代理问题严重的公司发放现金股利具有更高的价值效应,表明现金股利可以有效约束管理者自利行为,从而缓解管理者与股东之间的代理问题。进一步地,本文研究发现控股股东代理问题严重的公司发放现金股利具有更高的价值效应,这表明现金股利发挥了一种替代性的公司治理机制作用,可以有效降低控股股东代理成本。我们还考察了不同公司持有现金的价值效应并与现金股利价值效应进行对比,发现二者之间存在此消彼长的关系,当公司发放现金股利的价值效应较高时,持有现金的价值效应较低。

基于以上结论,提出如下政策建议:

第一,监管部门应不断完善股利监管政策。目前的股利监管政策主要以提高现金股利支付意愿和支付水平为主,虽然促进现金分红有利于投资者获取资本回报,但仅仅关注现金股利支付水平会产生所谓的“监管悖论”以及负向激励、盈余管理等问题。半强制分红政策可能会加剧有再融资需求公司的资金负担,还可能导致一些公司为迎合监管政策进行现金分红,这不利于公司的长期价值提升。未来的股利监管思路可从更深层次的价值尺度进行设计和制定,这有利于投资者同时实现股利收益和公司价值增值回报。

第二,监管部门应进一步完善差异化分红的参考指标。考虑到现金股利价值在债务代理问题、管理者代理问题以及控股股东代理问题不同程度上的差异性,监管部门在引入成长性指标进行差异化分红的基础上还可以引入债务约束指标和价值效应指标,对过度债务公司的超额派现行为采取监测和约束的态度以保障债权人权利,在鼓励公司保留盈余用于经营发展的同时充分发挥现金股利的治理功能,从而实现股东财富和公司价值的最大化。

第三,监管部门应引导中小投资者重视现金分红并提高中小投资者在公司股利政策上的话语权。监管部门一方面要注重培育中小投资者的价值投资理念,另一方面要让中小投资者真正参与到股利决策和公司监督中来,从而促进上市公司规范合理分红。

参考文献

[1]JENSEN M C. Agency costs of free cash flow, corporate finance, and takeovers[J]. American Economic Review, 1986, 76(2): 323-329.

[2]LA PORTA R, LOPEZ-DE-SILANES F, SHLEIFER A, et al. Agency problems and dividend policies around the world[J]. The Journal of Finance, 2000, 55(1): 1-33.

[3]BLACK F. The dividend puzzle[J]. Journal of Portfolio Management, 1976, 2(2): 5-8.

[4]SMITH Jr C W, WARNER J B. On financial contracting: An analysis of bond covenants[J]. Journal of Financial Economics, 1979, 7(2):117-161.

[5]CHU Y. Shareholder-creditor conflict and payout policy: Evidence from mergers between lenders and shareholders[J]. The Review of Financial Studies, 2018, 31(8): 3098-3121.

[6]严太华,龚春霞.上市公司股利政策的影响因素与分配行为:2005—2010年[J].改革,2012(3):130-137.

[7]魏玮,周晓博.资本结构、所有权性质与现金股利分配——基于上市公司面板数据的实证研究[J].上海经济研究,2014(4):67-76.

[8]肖珉.现金股利、内部现金流与投资效率[J].金融研究,2010(10):117-134.

[9]刘银国,焦健,张琛.股利政策、自由现金流与过度投资——基于公司治理机制的考察[J].南开管理评论,2015(4):139-150.

[10]JO H, PAN C. Why are firms with entrenched managers more likely to pay dividends?[J]. Review of Accounting and Finance, 2009, 8(1): 87-116.

[11]EISDORFER A, GIACCOTTO C, WHITE R. Do corporate managers skimp on sharehold-ers dividends to protect their own retirement funds?[J]. Journal of Corporate Finance, 2015, 30: 257-277.

[12]LAMBRECHT B M, MYERS S C. The dynamics of investment, payout and debt[J]. The Review of Financial Studies, 2017, 30(11): 3759-3800.

[13]ZHANG D. CEO dividend protection[J]. Journal of Empirical Finance, 2018, 45: 194-211.

[14]DE CESARI A. Expropriation of minority shareholders and payout policy[J]. The British Accounting Review, 2012, 44(4): 207-220.

[15]RAHMAN R A, FADEL E S, RAHMAN N A, et al. Disclosure quality and dividend payout in saudi firms[J]. International Business Research, 2019, 12(1): 16-26.

[16]马曙光,黄志忠,薛云奎.股权分置、资金侵占与上市公司现金股利政策[J].会计研究,2005(9):44-50.

[17]唐清泉,罗党论.现金股利与控股股东的利益输送行为研究——来自中国上市公司的经验证据[J].财贸研究,2006(1):92-97.

[18]徐寿福,徐龙炳.现金股利政策、代理成本与公司绩效[J].管理科学,2015(1):96-110.

[19]罗琦,吴哲栋.控股股东代理问题与公司现金股利[J].管理科学,2016(3):112-122.

[20]马鹏飞,董竹.现金分红:“利大于弊”还是“弊大于利”——基于内控门槛绩效异质性视角的分析[J].山西财经大学学报,2019(2):93-109.

[21]FAULKENDER M, WANG R. Corporate financial policy and the value of cash[J]. The Journal of Finance, 2006, 61(4): 1957-1990.

[22]PINKOWITZ L, STULZ R, WILLIAMSON R. Does the contribution of corporate cash holdings and dividends to firm value depend on governance? A cross-country analysis[J]. The Journal of Finance, 2006, 61(6): 2725-2751.

[23]DITTMAR A, MAHRT-SMITH J. Corporate governance and the value of cash holdings[J]. Journal of Financial Economics, 2007, 83(3):599-634.

[24]HARFORD J, MANSI S A, MAXWELL W F. Corporate governance and firm cash holdings in the US[J]. Journal of Financial Economics, 2008, 87(3):535-555.

[25]KOUSSIS N, MARTZOUKOS S H, TRIGEORGIS L. Corporate liquidity and dividend policy under uncertainty[J]. Journal of Banking & Finance, 2017, 75: 200-214.

[26]劉孟晖,高友才.现金股利的异常派现、代理成本与公司价值——来自中国上市公司的经验证据[J].南开管理评论,2015(1):152-160.

[27]张春龙,张国梁.高管权力、现金股利政策及其价值效应[J].管理评论,2017(3):168-175.

[28]屈依娜,陈汉文.现金股利政策、内部控制与市场反应[J].金融研究,2018(5):191-206.

[29]朱清,张华,曲世友.大股东控制、利益侵占与现金股利——来自股权分置改革后上市公司的经验证据[J].预测,2014(5):48-52.

(责任编辑:罗重谱)