智能财务时代会计人才能力需求分析

——基于广东地区招聘信息的统计

2020-06-02罗映红副教授

罗映红(副教授)

(广东技术师范大学广东广州510630)

一、引言

会计作为特定环境的产物,必然受到相关环境的影响并影响着相关环境的变化(2013,栾甫贵)。近年来,飞跃发展的信息技术正在改变着会计人员的工作环境,上海国家会计学院2017、2018连续两年调研发布了“影响中国会计从业人员的十大IT技术”,迅猛发展的信息技术正影响着会计人员。刘勤(2018)认为会计已经逐渐步入了智能财务时代,智能财务时代的重要驱动力是以人工智能为代表的信息技术。很显然,智能财务时代,会计行业面临着前所未有的挑战,会计人员的业务转型已经成为共识,会计人员的工作职能将由原来的会计核算向管理会计、辅助决策方向转型。那么,智能财务时代用人单位对会计人员提出了怎样的能力要求,会计人员又应具备什么能力方能实现工作职能的顺利转型呢?

实时招聘信息是企事业用人单位对会计人才能力需求最直接最真实的反映,本文按随机抽样原则,收集智联招聘网、前程无忧网、BOSS直聘网、猎豹网四个招聘网站在2018年11月份发布的广东地区各种会计职位的招聘信息。根据招聘网站对会计职位的划分以及后续分析的需要,最终收集了学历要求主要为专科及以上的财务实习生、审计助理、财务管培生、助理会计员、一般会计、会计主管、财务经理、财务总监8个职位各100条招聘信息,进而从时期纵向对比、职位升迁、应届生职位群三个角度进行分析,以期深入了解智能财务时代的会计人才能力需求,为高校会计教育的改革提供可靠依据。

二、会计人才能力框架相关研究回顾

(一)国外关于会计人才能力框架的研究

在国外,各国的职业组织机构积极投入会计人才能力的研究。美国注册会计师协会(AICPA)于1999年发布了《进入会计职业的核心胜任能力框架》,列示了职能性胜任能力、个人胜任能力和广泛的经营视野3种能力。同年,美国管理会计师协会(IMA)在《哪些更重要,哪些不重要:1999管理会计实务分析》中明确指出会计人员未来应具备计算机能力、运用科技的能力、网络应用能力、会计软件、教导、说服和沟通能力。2003年10月,国际会计师联合会(IFAC)发布《国际教育公告框架》,指出职业能力是在真实工作环境下按照既定标准实现其职责需具备的职业知识、职业技能以及职业价值观。2014年8月,IFAC下设的国际会计教育准则委员会IAESB全面修订了8项国际会计教育准则(IES),将职业胜任能力分解为技术能力、职业技能以及职业价值观、道德与态度三大方面。

(二)我国关于会计人才能力框架的研究

我国对会计人才能力的研究起步较晚,刘玉廷(2004)认为会计人才应具备政策理论、职业判断、财务管理、内部控制和运用财务会计信息5个方面的能力;许萍和曲晓辉(2005)则基于中外会计职业现状与发展认为职业能力分为知识、技能和职业价值。孟焰、李玲(2007)认为会计人员需掌握商科知识,同时应具备良好的职业道德、领导能力、人际交往能力、沟通能力、职业判断能力及解决异常问题的能力。杨政(2012)通过调查研究发现通用能力、会计专业能力、信息技术能力和职业道德是会计人员必备的综合能力。苑泽明(2018)则认为互联网新技术背景下,除了具备过硬的专业知识外,对会计人员的学习能力、职业判断预测能力、沟通能力、创新及战略思维提出了更高的要求。

纵览国内外研究,基于经济和技术的发展分析提出了各阶段会计人才的能力要求及其分类。至于智能财务时代的会计人才能力需求,亟待研究。

三、会计人才能力需求统计结果分析

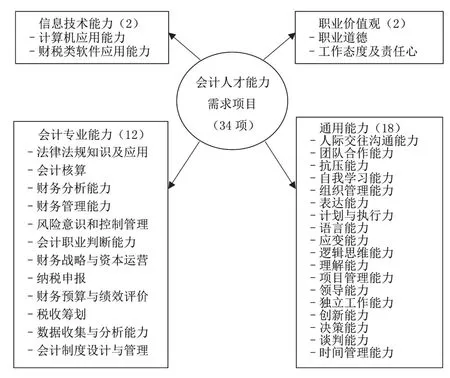

本文对8个职位共800条招聘信息进行统计分析后,得出34项具体的能力要求。在参照AICPA、IMA、IFAC及国内学者对会计人才能力分类做法的基础上,我们试图对统计的34项能力要求分为四大类别进行分析,如下图所示。

会计人才能力需求项目统计结果图

(一)时期纵向对比分析:发现能力需求变化

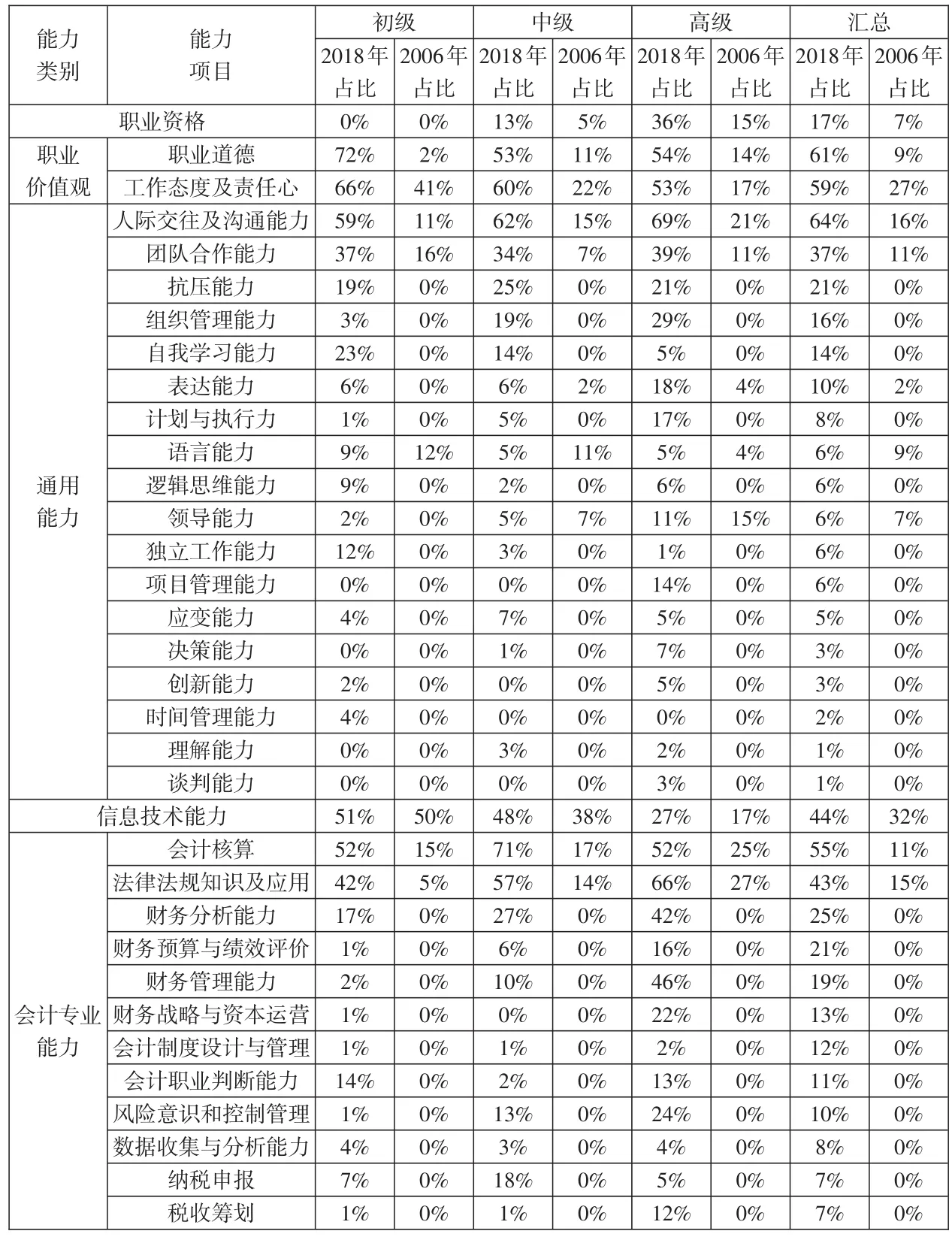

根据业内的普遍认识,随着信息技术的发展,我国财务工作经历了电算化、信息化、智能化3次变革。2006年我国财务工作处于信息化基础阶段,而2018年则已处于智能化基础阶段。那么,智能化阶段与信息化阶段相比,用人单位对会计人才的能力需求会有何不同呢?2006年,许萍从中国人才网随机收集了初、中、高级会计人员的招聘信息各100条,统计得出工作经验、学历要求、计算机能力、工作态度及责任心、业务能力、沟通能力、团队精神、熟悉法规、职业资格、职业道德、外语能力、领导能力、专业知识、写作能力共14项能力要求。为了统一口径便于比较分析,首先,本文根据能力项目的内涵,对2006年统计的部分能力项目做了内容和名称的微调,如将专业知识和熟悉法规合并为法律法规知识及应用,业务能力实质为会计核算能力,写作能力归属于表达能力,外语能力归属于语言能力;其次,本文根据许萍对高级、中级和初级会计人员的界定,高级会计人员主要包含财务经理和财务总监、中级会计人员主要包含会计主管、初级会计人员主要包含助理会计员和一般会计人员,本文将2018年助理会计员、一般会计人员、会计主管、财务经理和财务总监5个职位的招聘信息统计结果整合成初级、中级和高级会计人才能力需求。于是,以2018年统计的能力项目为基础,与2006年的结果进行对比分析,整体对比情况如下页表所示。其中“占比”的含义为提出某项能力需求的用人单位样本数占该(类)职位总体用人单位样本数的比例,例如职业道德“初级2018占比72%”的含义为2018年初级会计人员的招聘信息中有72%的用人单位提出了职业道德的要求,占比越高说明用人单位越重视该项能力要求。

通过对比,我们发现2018年用人单位对会计人才的能力需求呈现出以下五方面的特点:

1.会计人才能力总体需求更宽泛。2006年用人单位对会计人才的能力要求主要有10项,分别是信息技术能力、工作态度及责任心、人际交往及沟通能力、法律法规知识及应用、会计核算、团队合作能力、职业道德、语言能力、领导能力和表达能力,而2018年用人单位关注的能力范围更广,除了2006年的10项外,还包含了其他24项能力要求。由此说明经过十多年经济和信息技术的迅猛发展后进入智能财务时代,会计人员需要具备更全面的职业能力以面对日益复杂的会计环境,方能胜任会计工作。

2.职业价值观受重视程度大幅提升。首先,2018年职业道德平均占比为61%,排在所有能力要求第二位,尤其是初级职位,高达72%的用人单位提出了职业道德要求。其次,2018年有59%的用人单位提出了工作态度及责任心方面的要求,排在所有能力要求第三位,较之于2006年排在第二位的占比27%,一方面说明用人单位仍然非常看重工作态度及责任心,另一方面说明工作态度及责任心目前已成为会计行业用人的普遍要求。追根溯源,智能财务时代,在基于人工智能技术的信息系统广泛普及之后,很可能会给社会带来新的道德和伦理问题。

10年成就令人振奋,未来发展充满生机。我们将坚持以科学发展观为统领,大力实施“水利安徽”战略,构建完善“四个水利”,加快建设“五大体系”,到2020年初步实现水利现代化,使水利成为保护人民群众生命财产的安全屏障,成为农业丰收和粮食安全的根本命脉,成为民生改善的重要基础,成为生态安全的源头保障,成为建设美好安徽的坚实支撑。

3.通用能力项目更多且要求更高。(1)原有能力项目受重视程度提高。与2006年相比,2018年用人单位同样关注沟通能力、团队合作能力、表达能力、外语能力和领导能力,但占比均有明显的提升,比如人际交往沟通能力,2018年有64%的用人单位均提出了此项要求,较之于2006年占比16%,说明目前更加看重沟通能力,智能财务时代业财融合逐步深化,会计人员需要具备更强的内外沟通交往能力,全面把握企业内外情况,为企业决策提供有效的依据。(2)其他通用能力项目受到重视。比如,用人单位明确提出了抗压能力(21%)、应变能力(5%)、自我学习能力(14%)的要求。智能财务时代,商业模式不断创新,知识、信息、技术瞬息万变、为会计行业带来了日新月异的变化和前所未有的挑战,会计工作主要是在财务云、大数据、智能财务的环境下进行,会计人员的工作方式、组织架构和管理流程都在发生变化(刘勤,2018),会计制度和会计准则等法律法规必然随之不断革新。会计人员须调整心态,做好知识储备,积极拥抱新技术,关注新技术对会计产生的影响,此时会计人员的学习压力、工作压力接踵而至,因此,需要有足够的自我学习能力去学习各种新知识、新制度、新技术,尤其是对于初级职位,有23%的用人单位提出此项能力要求;同时,要求会计人员需有足够的抗压能力和应变能力,去面对和适应多变的会计工作环境,按质按量完成各项工作任务。

2018年与2006年初级、中级、高级会计人才能力需求统计结果对比表

4.信息技术能力侧重于数据能力。2006年财务工作处于信息化基础阶段,强调计算机应用能力,此时信息技术能力排在所有能力要求之首,占比为32%;较之于2006年,2018年此项能力占比为44%,说明用人单位越来越重视信息技术能力,而且通过进一步对比分析我们发现,2006年主要强调电脑操作层面,熟悉财务软件和办公软件的操作,而2018年则是在此基础上,更强调ERP系统应用、数据库管理、数据的收集和分析,这与智能财务时代影响会计从业人员的信息技术的发展趋势相一致。

5.基本专业能力与分析管理决策能力并重。2006年主要侧重于专业知识和传统财务会计与报告业务能力,会计核算占比为11%,法律法规知识及应用占比为15%,而其他会计专业能力即使在中高级职位也未有明确提出,只是体现在职业资格要求上,职位越高,需要有职业资格的要求越高。2018年,会计核算(占比55%)和法律法规知识及应用(占比43%)仍然居于会计专业能力的前两位,说明不论信息技术如何发展,不论会计角色如何转变,不论会计职能如何转型,专业知识仍然是高素质会计人才获得可持续发展的根基所在(苑泽明,2018)。此外,2018年用人单位还看重财务分析能力、财务预算与绩效评价、财务管理能力、财务战略与资本运营、会计制度设计与管理、会计职业判断能力及风险管控等其他会计专业能力,且基本呈现职位越高能力要求越高的趋势,其中会计职业判断能力和财务分析能力在初级职位的占比高达14%和17%,说明在业财深度一体化的智能财务时代,会计人员的工作职能面临转型,会计人员更需具备财务分析能力、会计职业判断能力、财务管理能力、数据收集与分析能力等侧重于分析、决策、管理方面的能力。

当然,招聘信息的来源地、统计方法及详尽程度会对统计结果带来些许影响,但是总体而言,2018年的会计人才能力需求已逐渐呈现智能财务时代会计人员工作职能转型之需。因此,高校会计教育应紧盯会计人才能力需求的变化,及时修订人才培养目标及方案。

(二)职业升迁对比分析:洞察职业发展能力

为洞察职业发展能力,依据企业会计人一般的职业发展路径:助理会计员、一般会计、会计主管、财务经理、财务总监,我们对以上5个职位的招聘信息统计结果进行对比分析,得出结论如下:

1.共同能力要求。首先,对于各级会计职位用人单位均提出了职业道德和工作态度及责任心的职业价值观要求,且均排在各项能力前列。其次,人际交往及沟通能力、团队合作能力、抗压能力三项通用能力在各职位中均被高占比提出,由内而外修炼做人处事的能力方能为工作带来便利。再次,用人单位在会计专业能力方面均提出法律法规知识及应用、会计核算、财务分析能力的要求,说明不管职位如何升迁,过硬的专业知识和技能仍是基石;另外,财务分析能力已是智能财务时代必不可少的一项能力要求,即便是基础的助理会计员和一般会计员。最后,用人单位对各职位均重视信息技术能力,当然,对不同级次的会计职位,信息技术能力要求有所不同,比如助理会计员侧重于电脑操作层面,如OFFICE办公软件和各类财税类软件的操作,一般会计员和会计主管需关注数据管理、信息收集和分析,而财务总监则是利用各财税类软件进行风险管控和绩效评价。随着职位上升,对计算机技术能力的要求有所下降,这与越高职位越注重利用下属职位提供的数据进行管理、分析、判断有关。

2.差异能力要求。(1)越基础的职位越重视自我学习能力和独立工作能力。对于助理会计员、一般会计员和会计主管三个职位分别有26%、20%和14%的用人单位提出了自我学习能力要求,不难理解,知识、信息、技术瞬息万变,法律、制度、准则日新月异,唯有不断自学更新,才能与时俱进。(2)越高级的职位越重视组织管理能力、计划与执行力、领导能力、决策能力和谈判能力等通用能力;在会计专业能力方面,高级职位更强调具备财务管理、风险管控、税务筹划、财务战略安排及财务预算与绩效评价等能力,毋庸置疑,这些能力是以扎实的专业基础知识和技能为基础的。

通过职位升迁角度对比,明晰了会计职业发展所需储备的共同能力和各阶段的差异能力,正如美国会计教育改革委员会(AECC)指出:会计教育的目的在于培养学生成为未来专业人员应有的素质。因此,高校会计教育除了要重视共同能力的培养外,也要为学生未来的职业发展做准备,重视其他差异能力的培养。

(三)应届生职位群分析:彰显就业能力要求

在统计的8个会计职位中,根据统计结果,只有财务实习生、财务管培生、审计助理和助理会计员4个职位用人单位招用应届生,因此把这4个职位归为应届生职位群。统计分析应届生职位群的能力需求,彰显就业能力要求,对高校会计教育改革培养供需紧密对接的会计人才具有重要意义。综合应届生职位群的能力要求呈现以下几个特点:

1.职业价值观是根本。职业道德和工作态度及责任心并列居于首位,说明用人单位非常看重会计新人的职业价值观。进入会计行业具备正确的职业价值观是根本,属于最基本的品质和态度要求,在道德问题凸显的智能财务时代,职业道德和工作态度及责任心很大程度上决定着会计新人对企业和行业发展的贡献程度。

2.通用能力是关键。纵观应届生职位群能力要求排名,前十项中有5项为通用能力,分别为第2位的人际交往沟通能力、第3位的团队合作能力、第5位的自学能力和抗压能力以及第9位的表达能力,反观会计核算、法律法规知识及应用和财务分析能力则排在第7、第8和第10位,说明用人单位越来越重视会计新人的通用能力,重视程度甚至超过了会计专业能力。很显然,通用能力属于关键能力,其一,智能财务时代财务关系日趋复杂,会计新人做人共处为先,方能谈及做事。其二,智能财务时代万物瞬息万变,会计新人面临众多挑战,只有具备了强大的自学能力和抗压能力,才能跟上时代发展的步伐。

3.信息技术能力是基础。计算机应用能力受到重视,排在第4位,财税类软件应用能力排在第8位,而且对于会计新人,除了基本办公软件和财税类软件的操作外,开始侧重于强调数据库管理、信息收集和分析,说明在信息技术飞跃发展的时代,会计新人需掌握更多更新的信息技术。

因此,高校会计教育既要注重“教书”更要重视“育人”,教其专业知识和技能,育其职业价值观及通用能力,提高学生的就业能力,以实现会计人才供需的无缝对接。

四、结论与思考

随着经济和信息技术的迅猛发展,我国逐渐步入智能财务时代,会计人员的工作职能向管理会计、辅助决策方向转型,会计环境和财务关系日益复杂,用人单位对会计人员提出了更多和更高的能力要求。为此,高校会计教育应与时俱进,以智能财务时代会计人才能力需求为导向,着眼于提高会计专业学生的就业能力,以职业价值观为根本,以通用能力的培养为关键,夯实专业知识和技能,不断提高信息技术能力,同时关注学生未来职业发展的能力储备。唯有如此,方能为社会输送适应时代发展的高素质会计人才。