基于财务数据的公司战略转型效果评价

——以贵州茅台为例

2020-06-02杨有红教授博导刘紫轩

杨有红(教授/博导)刘紫轩

(北京工商大学北京100048)

一、引言

贵州茅台酒股份有限公司(以下简称贵州茅台)是茅台集团的上市子公司,主营茅台酒和茅台系列酒两大类产品。2011—2018年,贵州茅台的股价总体呈上升走势。值得关注的是,从2016年起,贵州茅台股价增长势头迅猛,其中2016年上涨56.45%,2017年上涨111.89%。2019年6月27日,贵州茅台股价突破了1 000元,成为A股“股王”,在A股总市值排名中位列第四位。

净资产收益率(ROE)是衡量一家企业是否具有投资价值的重要指标。A股市场的投资实践表明,长期稳定的高ROE股票具有显著的超额收益。但是,贵州茅台的ROE和股价之间却没有呈现出这一规律。2011—2018年,贵州茅台的ROE先大幅下降后缓慢回升,2016年跌至近十年以来的最低点,而这一年的股价却呈大幅上涨趋势,这意味着投资者普遍看好贵州茅台的可持续增长能力。本文将从这一现象出发,深入分析贵州茅台2011—2018年的财务报告,探究贵州茅台的ROE和可持续增长能力反向变化的原因,从而对贵州茅台未来的可持续增长潜力进行一个科学的判断。

二、贵州茅台盈利能力分析

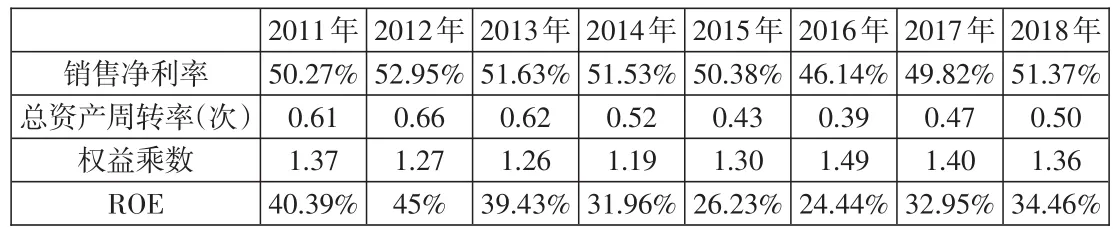

本文将贵州茅台的ROE拆解为销售净利率、总资产周转率和权益乘数三个指标,具体见表1。

表1 2011—2018年贵州茅台杜邦分析指标

从表1的对比分析可以看出:

1.2011—2018年总资产周转率和权益乘数变化幅度较小。具体来说,总资产周转率主要由存货周转率、应收账款周转率、固定资产周转率等指标组成。贵州茅台应收账款周转率显著高于同行业其他企业,说明企业对销售渠道和经销商的管理比较合理;而酱香型白酒三年基酒库存显著降低了其存货周转率水平,这是导致贵州茅台总资产周转率处于行业下游水平的主要原因。

权益乘数方面,贵州茅台权益乘数较低,说明企业推行的是较为稳健的财务政策,以较低的负债水平实现了较高的净资产收益率。具体分析贵州茅台的负债成分:预收账款是企业的第一大负债项目,但这并不是实质意义上的负债,而是经销商的预付款,不需要归还,只需要向经销商发货即可。预收账款反映了企业在产业链的地位,预收账款越多表明企业的产品越供不应求,下游的经销商愿意提前支付货款来确保得到茅台产品,这体现了贵州茅台在产业链中的绝对优势地位;其余的负债为吸收存款和同业存放、应交税费等经营性负债,总体来说贵州茅台资产负债率低,财务状况良好。

2.销售净利率方面,对比来看其变化幅度最大,是导致贵州茅台ROE变化的主要原因。将销售净利率和总资产周转率结合来看,研究发现贵州茅台采用的是“高盈利、低周转”的经营战略,其销售净利率在行业中处于绝对领先地位,是企业的核心竞争力之一,因此销售净利率的波动对贵州茅台的ROE影响较大。具体分析贵州茅台销售净利率的变化情况可知,2011—2016年贵州茅台的销售净利率呈下降趋势,2016年下降至最低点,随后逐步回升。销售净利率可以进一步拆解为销售毛利率和销售期间费用率,下文会具体从这两个角度分析贵州茅台销售净利率的变化情况。

三、新的战略定位与实施路径

本文将结合2011—2018年贵州茅台所面临的宏观环境与公司发展的不同阶段,探究在ROE下跌的情况下,贵州茅台是如何逐步增强自身的可持续增长能力,从而实现股东财富最大化。

2011—2012年是贵州茅台高速发展的黄金时期,营业收入增长率高达58.19%和43.76%。但是,2012年政府出台了限制政务消费的八项规定,这使得以政务消费为主、主要生产高端酒的贵州茅台在2013—2015年进入了低速增长阶段,2015年公司的营业收入增长率降至3.44%。在高端白酒产能受限、市场容量有限和发展受限制的内外部环境下,贵州茅台依靠其先进的酱香酒的生产技术及强大的资金实力,从2015年开始正式进行战略转型,确立了“133品牌战略”(一个世界性品牌,三个全国性品牌和三个区域性品牌)和酱香系列酒“5+5”市场策略(打造五大核心市场和五大潜力市场,销售市场下沉至县乡),从政务消费向商务消费、个人消费转型,并且扩充了中低端产品品类、丰富了产品梯度。具体来说,有以下几方面的战略改革措施:

1.推出定制酒和生肖酒两个新品类,满足消费者的差异化消费需求。贵州茅台成立了贵州茅台酒个性化定制营销有限公司,推出了定制酒和生肖酒两个新品类,提出“批量与定制”并行,并计划逐步提升定制酒的销售占比,预计2020年定制酒在茅台销售占比达到10%以上。通过以上措施,贵州茅台把茅台的国酒文化、品牌张力和消费者的个性需求有机地结合起来,满足消费者的差异化消费需求,重新抓住了高端消费者的注意力。

2.提高系列酒的战略地位,打造“双轮驱动”公司发展的战略发展格局。贵州茅台大幅度提高了系列酒的战略地位,致力于打造茅台酒和系列酒“双轮驱动”公司发展的战略发展格局。系列酒的定位转变为面向中低端销售市场,战略关注点从重“价”(即价格领先)到重“量”(即重视销量),大规模向国内三、四线城市扩张。

3.利用各种方式扩展销售渠道。贵州茅台顺应宏观经济形势转变,改革了市场营销战略中的渠道策略,积极利用各种方式扩展销售渠道,注重发展商超渠道、电商渠道和直营渠道,具体措施有提升商超经销商等级、开放供给给京东商城等电商网、建立茅台云商、增加直营店数量(2018年进行直营化渠道改革,取消了400家经销商代理资格)。通过这些措施来更有效地深入到大众消费者当中,实现渠道管理扁平化和透明化,增强对终端的控制力。

4.积极推行国际化战略。贵州茅台已陆续进入美国、日本、俄罗斯、非洲等多个国家及地区的酒水市场。贵州茅台的国际化战略被列入集团的十三五规划目标中,致力于成为全球蒸馏酒第一品牌。

通过以上战略改革,贵州茅台成功把握了宏观环境的发展趋势并充分利用了自身核心能力,在公司发展的转折期逆流而上,实现了又一次飞速增长。其中2017年营业收入增长率高达49.81%,2018年的增长率稍有下降,但仍以26.49%的增长率稳步增长,这初步说明了公司战略定位的科学性。

四、基于财务数据的战略转型效果评价

本文将结合具体财务指标和公司战略,来评价贵州茅台战略转型的效果。

1.贵州茅台2011—2018年销售情况分析。贵州茅台经过2013年、2014年两年的深度调整、确立了“133”品牌战略和“5+5”市场策略后,茅台酒飞速发展,系列酒也进入了加速发展的黄金时期。2011—2018年茅台酒、系列酒的销售量及销售额变化情况如表2所示。

销售量方面,系列酒的销量在2015年仅有0.77万吨,占总销量的28%。实施战略转型后,到2017年末,系列酒销量占总销量的49.75%,几乎是总销量的一半,2018年的销量占总销量比重也达到了47.75%。说明贵州茅台“做强茅台酒,做大系列酒”的战略实施效果十分显著。

销售额方面,2015年营业收入终于实现了正向增长,2016年的增速近100%,2017增速更高,近200%,继续保持了高速增长态势。纵观白酒行业全局,这相当于贵州茅台用四年时间再造了行业前五名的品牌,品牌战略成效显著。但从销售额占比来看,系列酒在销量占总销量近半的情况下,其销售额占比却仅在10%左右,其原因在于系列酒的单价显著低于茅台酒,属于中低价位。具体分析系列酒的发展阶段,2017年前系列酒的发展是以提升销量为主导的扩容式、速度式发展,产品价格偏低;2017年后系列酒在产能受限的情况下,开始优化产品结构,着重于发展高价位系列酒,从高速度发展向高质量发展转变。2017—2018年,系列酒在销量不变的情况下,其销售额占总销售额的比重有了小幅的增加,这进一步说明,系列酒正在着力提升品牌价值,其高质量发展路线取得了初步的成效。

表2 2011—2018年贵州茅台茅台酒、系列酒销售量及销售额变化情况

2.2011—2018年贵州茅台销售费用分析。将杜邦分析中的销售净利率拆解为销售毛利率和销售期间费用率。从表3可以看出,2015年、2016年贵州茅台销售期间费用率达到了峰值,进而导致ROE下跌,这是由于贵州茅台大力推进“133”品牌战略和酱香系列酒“5+5”市场策略,大幅度增加了市场投入。此外,2018年的销售费用相较于2017年有所减少,通过分析2018年四个季度的销售费用,发现第四季度的销售费用是负的,这是由于贵州茅台批量撤消了400家经销商的销售资格,取消了之前所计提的销售返点。这表明贵州茅台正在加大力度整顿经销商队伍、提升直营比例,进一步扩大营业收入和利润的增长空间。

3.2011—2018年贵州茅台销售毛利率分析。从表4可以看出,茅台酒拥有超高且稳定的毛利率,使公司成为白酒行业中的佼佼者;系列酒方面,2015年贵州茅台扎实推进“133”品牌战略和酱香系列酒“5+5”市场策略后,由于初期的战略重点是抢占市场而不是赢利,投入较多,处于以提升销量为主导的扩容式、速度式发展阶段,使得系列酒的毛利率在2015年、2016年降至最低值,也拉低了企业整体的ROE;而在之后的2017年、2018年,系列酒的毛利率以每年10%的速度显著上升,这表明贵州茅台正在优化系列酒的产品结构,增加其中较高价位酒的销量,从高速度发展向高质量发展转变。由此可见系列酒的未来潜力巨大,会给贵州茅台的发展注入新的活力。

五、几点启示

本文从贵州茅台股价在ROE下降的情况下持续上涨的现象入手,从战略视角对贵州茅台的盈利能力进行了分析。具体来说,有以下几点启示:

1.当企业所处的宏观环境发生变化时,适时的战略创新是企业实现可持续发展的基石。2012年政府出台限制政务消费的八项规定后,贵州茅台积极适应经济新常态,进行战略改革,转变消费目标群体,努力实现市场转型、消费转型,从而进入了第二个飞速发展的“黄金时期”。

表3 2011—2018年贵州茅台销售费用

表4 2011—2018年茅台酒、系列酒毛利率及增减变化

2.结合宏观环境和企业自身情况,权衡现有盈利与未来收益。在评价企业是否实现了股东财富最大化的管理目标时,除了比较ROE指标的增减变化,还应结合宏观环境和企业自身发展所面临的限制,判断企业是否在现有资源的约束下,权衡了现有盈利与未来收益,必要时可以牺牲一定程度的短期利润从而获得长期的盈利能力,来最大限度地为股东创造财富。在高端白酒产能受限和发展受政策性限制的内外部环境下,贵州茅台实施了发展系列酒的“133”品牌战略和“5+5”市场策略,这在短期内导致企业销售期间费用率上升、毛利率下降、ROE下降,但从长远来看,会丰富产品梯度、增强对市场的控制力,提高企业长期的盈利能力和可持续增长能力,实现股东财富最大化,获得股民的认可。

3.科学全面的财务报表分析应该基于战略导向,分析战略实施效果,为战略实施中的风险管控和效益评价提供支撑。贵州茅台战略改革后,茅台酒保持了良好的高速发展态势,系列酒经过持续的市场深耕和消费培育,实现了量价齐升,与茅台酒初步形成双轮驱动的发展局面。总体来看,贵州茅台未来的可持续增长能力强,股价增长的前景乐观。