浅谈新加坡的退休养老基本政策与养老现状

2020-06-01李珊陈连冬

李珊 陈连冬

编者按:目前,在9个新加坡人中就有1位65岁以上的老年人,预计此比例到2030年将达到3:1,即每2个新加坡成年人要赡养一位老年人。可见,随着人口老龄化的加剧,良好的退休金政策对个人和社会,都至关重要。为应对这一情况,新加坡着手从多个维度全面建设老龄化社会保障网络。其中,“严苛的”中央公积金制度可谓为老年人提供了坚实有力的经济保障。

何为CPF公积金制度

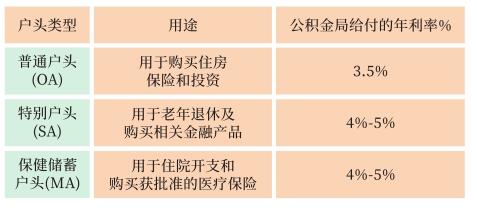

说到新加坡的养老,不得不提公积金制度。这是一个以居民个人收入为基础的强制性储蓄体系。管理这个系统的是隶属于政府劳工部的中央公积金局,英文缩写为CPF (CENTRAL PROVIDEN FUND BOARD SINGAPORE)。而新加坡公民和永久居民只要是受雇就业,都需要缴交公积金。雇主与雇员2016年1月条例修订后所分担的每月公积金缴交比率如表1所示。56岁以上员工公积金缴交率递减,目的是鼓励雇主雇佣年纪大的员工,帮助年长者继续就业。同时,工作人士和他们的雇主所共同承担的公积金被指定存放在3个账户(见表2)内。这里需要重点说明的是,自雇人士 (新加坡劳动队伍中8%-10%是自雇者) 年收入超过S$6,000, 需填补公积金中的保健储蓄账户。除保健储蓄账户外,可自愿按比例缴交另外两个账户(普通账户、特别账户)内的公积金。近年,政府针对55岁至70岁的公积金存款较低的自雇公民推出了“退休户头配对填补计划”,以帮助他们积累更多公积金。

表1、雇主与雇员每月公积金缴交比率

表2、公积金指定存放账户

年满55岁时,上述3个账户中的普通户头(OA)和特别户头(SA)内的资金(可以提取最少5千元现金自由支配)被转入专为55岁以上者开设的退休账户(RA)。公积金局给付的年利率也要高于55歲以下时的利率。据了解,目前的具体利率是:公积金账户中总存款的首3万元为6%;第二个3万元为5%;其余存款为4%。

有人说,新加坡的中央公积金制度属于雇员和雇主均摊费用的储蓄基金式自我保障模式,政府几乎不承担补贴责任。其实,给予每个公积金账户远高于市场的年利息,是为了使退休金因复利效应能快速积累,不能不说是政府给予国民的关照。而且,这套思路和做法在可持续性方面广受赞誉。

另外,当年满55岁时,可根据公积金退休户头(RA)内存款的数额,公积金会员可选择保留多少钱在退休户口内。以下3个级别,用以计算65岁开始领取退休金时,每月大致可领取的数额。2019年满55岁者各个级别存款数额和他(她)们65岁时可领取的每月终身入息数额如表3所示。

表3、新加坡公民55岁公积金数额及入息数额

多重举措提高保障制度

为应对通膨,退休存款的数额每年上调。与2019年相比,2020年满55岁的基本退休存款 (BRS)数额提高至S$90,500,将来所领取的每月入息也调整为S$740 – S$800。而以新加坡的物价水平来衡量,「基本退休存款」所能领取的每月700多新元,很难满足退休所需。因此,政府推出了一系列帮助国人增加公积金储蓄的措施——

1.用现金填补自己或父母/配偶的「特别户头(SA)[未满55岁]」或「退休户头(RA)[55岁以上]」,可享有每年7千元至1万4千元的税务估算回扣。

2.将公积金储蓄中超出「基本退休存款」之外的余额,转移给配偶/父母/祖父母,提高亲人的退休入息。

3.若65岁以上人士还在工作或有其他收入,可选择推迟领取退休金(最迟不超过70岁)。每推迟一年,月入息会增加7%。

4.如果想要高于公积金的利息回报, 可参加「公积金投资计划(CPFIS)」, 投资购买200多种经核准的金融产品,风险自负。

5.可在本地三家银行(星展DBS/华侨OCBC/大华UOB)开设「退休辅助计划(SRS)」户口,每年把顶限为1万5千3百元的款项存入SRS户口,抵消纳税收入以降低所得税(年收入高于4万新元者,省税效果明显),62岁时可提取。如果每年提取不超过2万元,就无需补税 (新加坡个人所得税起征点是2万新币)。另外,SRS户口中的资金还可投资于定期存款、单期保费产品、股票、房地产投资信托、债券、挂牌基金、单位信托等。

6.政府在年度财政有盈余或大选年时,往往会填补国民特别是低收入和年长者的公积金。填补金额依年收入或住屋年值而定。

公积金可应付医疗开支

(一)保健储蓄户头(MA)

保健储蓄户头(MA)内的资金可用于住院开支和购买获批准的医疗保险。新加坡的医疗体系属于分级制。日常小病,情况稳定的慢性病基本去住家附近的私人家庭医生诊所或各社区都有的政府综合诊疗所。如果有买私人保险,去看家庭医生一次就诊和药费为5新币(有年度上限规定)。并且,政府综合诊所对公民的收费有补贴,永久居民也能获得一部分补贴,医药费一般在20-30元左右。而需要专科医生诊治的病患,通常是通过家庭医生或政府诊所的转介,预约后再去。有私人保险的看专科医生诊疗费为15新元。当患者需要住院、动手术、反复疗程、医生建议的体检、疫苗注射、慢性疾病治疗、复健与康复、医疗扫描、支付医疗保费时,可按比例动用保健储蓄户头内的存款。其中,住院、动手术等大额医疗费用的80%-100% (视保险品种而定)由所购买的医疗保险承担。

(二)终身健保(ML)

终身健保(ML)是一项涵盖全国的基本医疗保险。为所有公民和永久居民提供终身支付重病、住院费及较昂贵门诊费用服务。中等收入家庭及建国一代(1949年12月31日之前出生、并在1986年12月31日之前成为公民)、立国一代(1950年1月1日-1959年12月31日出生、并在1996年12月31日之前成为公民)的前辈都可享有医疗保险保费和看诊费、药费的津贴。另外,刚出院需要护理、住养老院、体弱和日常生活起居需要帮助的年长者,根据支付能力鉴定结果,可获得中长期护理服务(ILTC)、中长期护理服务药物津贴。

增加养老金的多重举措

除了公积金提供的退休和医药保障外,新加坡政府在住房、公共设施、公共交通、社区服务、心里咨询、老年健身娱乐、老年学苑、技能培训、年长者就业奖励补助、小区管理费、住家水电费回扣、老人护养院、就医、托老往返接送、长期护理、残障贫困援助等方面都有政策安排。例如在住房政策方面,有以下几种:

(一)多代同购优先计划

已婚子女和父母一同选购新建的“组屋”(新加坡建屋发展局-HDB-设计建造的国民公寓),可共同享有优先权。

(二)近居购屋津贴

在二手市场购买与父母或子女住所相隔4公里范围内的“组屋”,可获得3万元的补助金。一对年轻夫妇在公开市场上购买靠近父母家的组屋,加上额外安居津贴(最高8万元)和公积金购屋津贴(最高5万元),最高可享16万元的政府购房补助。

(三)小户型乐龄公寓灵活屋契计划

55岁以上公民可购买价格廉宜、养老设施齐全、屋契从15年至45年不等的小户型乐龄公寓 (建屋局兴建的“组屋”屋契通常是99年)。

(四)乐龄家居改善计划

65岁以上的公民,家中安装扶手、铺设防滑地砖、门口无障碍改造等,可享有津贴。

(五)屋契回购计划

65岁以上, 家庭月入低于1萬2千元的公民,可选择继续住在现有“组屋”至终老,但需将部分剩余年限的屋契卖回给建屋发展局套现。如果把套现的资金放入公积金的退休户头里至少要6万新币,政府将根据房屋类型,奖励7千5百至3万元存入套现者的退休户头内。

(六)乐龄安居花红

55岁以上、家庭月入不超过1万2千元的公民,当子女长大离家不再需要面积大的住宅时,他们如果选择卖掉较大的组屋而换买3房式或更小型组屋,若把换屋差价所得的至少6万元放入公积金的退休户头,政府将奖励3万元存入换屋者的退休金户头内。

(七)租赁组屋

政府在各个住宅区兴建或改建一些小型单位的组屋,以象征性价格出租给低收入老弱、残障、孤寡、单亲、暂时没有住屋的已婚夫妇等有需求人士。这是“居者有其屋”国策的一项补充方案。

以上是一些在住房方面,保障年长人士的计划方案。此外,还有其他一些支持举措。如公共设施(各个市镇组屋区内都配套学校、幼儿园、超市、农贸市场、食阁、咖啡店、中西医牙医诊所、健身、运动、儿童游乐场、游泳池、图书馆、邮局等)供居民进行文体活动、举办兴趣班、“民众联络所”、日间乐龄活动中心、紧挨地铁站、公共汽车站的防晒遮雨有盖廊道、无障碍设施等,完善的社区服务也为老年人的日常生活提供了便利。

未来的新加坡社会,由于出生率低,核心家庭的人口少,就算子女有心,也未必有能力赡养父母。加上人们的寿命更长,延长工作年限 (新加坡目前的法定退休年龄是65岁)已经是正在发生的事情。这就需要政府、社会、家庭、个人都认清形势,跟上时代,努力找寻切合实际又有持续性可言、操作性强的晚年人生规划。同时,新加坡副总理兼财政部长王瑞杰在公布2020年财政预算案时说:“新加坡不仅是一个养儿育女的好地方,更是一个让年长者活得有意义和有尊严的美好家园。