土地财政、地方债与房价变动的关系

2020-06-01王余陈新

王余 陈新

摘要:基于2012—2017年来我国26个城市的面板数据,通过建立固定效应模型,对地方政府的土地财政、债务规模与房价之间的影响关系进行实证分析,从而厘清三者之间关系。结果表明,地方政府对土地财政收入的依赖度提高会对本辖区内房价产生显著的正向影响,但地方政府的债务规模对房价变动并没有显著影响,地区经济发展水平、居民可支配收入增加和房地产开发投资等因素也会推动房价的上涨。就控制房价上涨以及如何降低政府对土地财政的依赖度提出几点建议。

关键词:土地财政 地方债 房价变动 固定效应模型

一、引言

近年来我国地方政府以土地财政为依托,大规模举借债务,造成政府债务规模迅速扩张,这同时也带来了房地产市场的不断升温和地区房价的快速上涨。因此有不少学者对抑制房价上涨这一问题进行研究。目前的研究结果普遍认为造成房价上涨的原因来源于两个方面:一种原因从一般的供求原理分析,认为是城镇化水平的提高、居民收入水平上升造成的需求的增加推动了房地产价格的上涨;另一种原因是认为出于投机需求和金融市场的作用,包括了预期未来房价上涨的投机需求和国外资本的流入以及商业银行信贷规模的扩张等。还有一部分学者从财政视角分析房价的波动,证明其对房价水平有着正向影响。学者郭珂(2013)年利用收集的从1999-2009这11年的省级面板数据,研究土地财政依赖、地方财政缺口与房价之间的关系,结果发现二者对房价水平均有正向影响。张远(2011)认为,因为我国分税制改革后,地方政府财力与事权不匹配,大量财政支出的需要使得政府陷入财政困境,因而只能依靠土地财政获取建设发展资金,从而导致了房价水平的上涨。

大多学者的研究主要集中在土地财政对房价的影响上,而忽略地方政府债务这一因素。学者刁伟涛(2015)认为地方政府对于土地金融依赖,主要途径是地方政府以土地作质押发行地方城投债,将地方债务作为地方政府财力的一个来源,我们不应该忽视其对房价的影响。事实上大多数地方政府的债务收入与土地出让收入的规模不相上下,因此为了弄清土地财政和地方债对房价究竟有何影响,本文选取土地财政和地方债为解释变量来分析与房价的关系。

二、理论模型和数据分析

(一)理论模型

在关于房价波动的影响因素研究中,李涛和李永刚(2012)在以往相关人员研究的基础上,建立了有关消费者与房地产商之间的局部均衡模型,所得结果证明造成房价波动的主要原因在于住房竣工面积、房地产开发投资与人均可支配收入等这些与房地产市场的供给和需求相关的指标。本篇文章以此模型为基础,并加入土地出让收入、地方政府债务等相关指标,使构建的影响房价的模型更加完善。

模型表达式:

(二)样本和数据

因为关于地方债全口径的数额无从获取,本文选取了26个城市自2012-2017年发行的城投债规模来替代地方债务额,相关数据来自于wind数据库。对于这26个城市2012-2017年国有土地出让收入金额这一指标,本文采用从《中国国土资源统计年鉴》中获得的“国有建设用地出让成交價款”这一数额来表示。对于房价、人均可支配收入和房屋竣工面积等控制变量均来自历年来国家和各城市的统计年鉴。

三、实证结果与分析

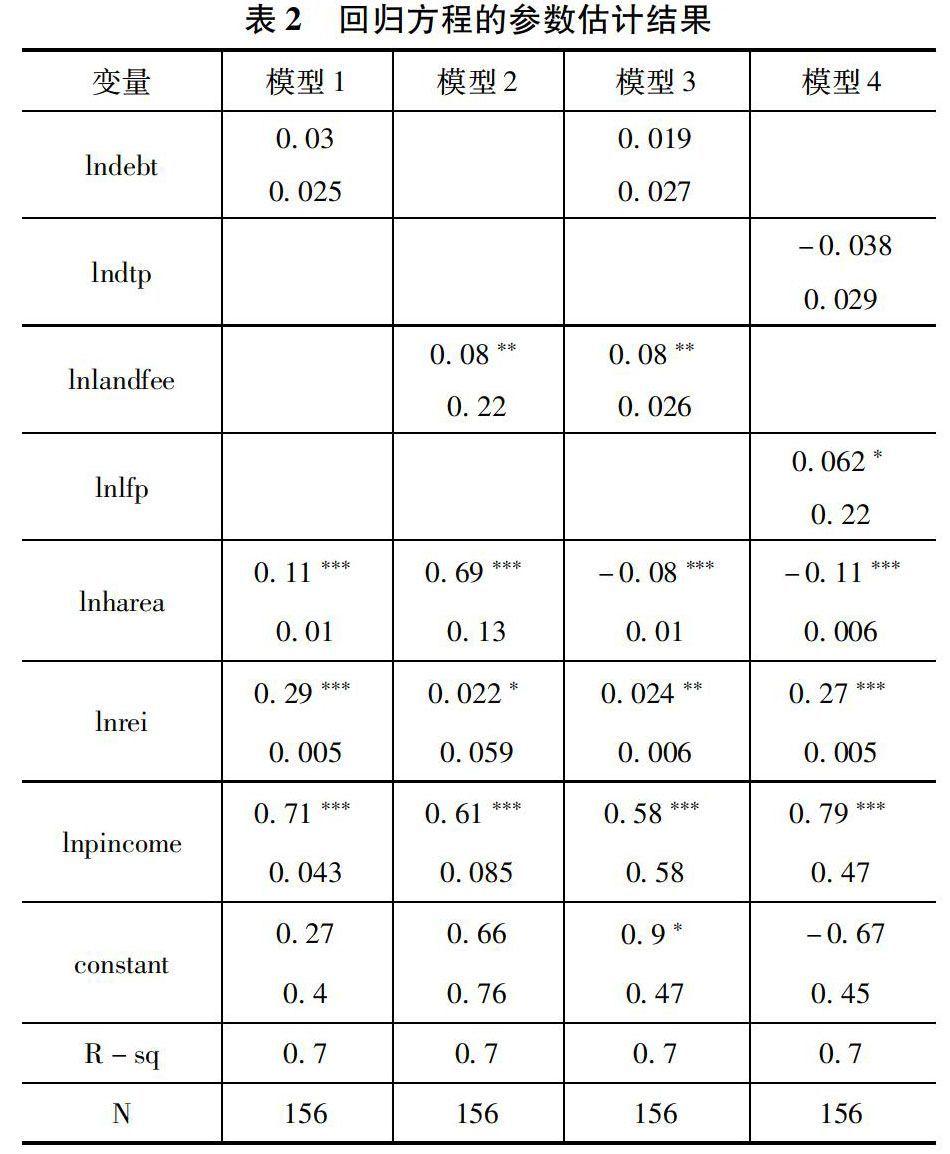

对于面板数据的处理,通常使用固定效应模型或者随机效应模型。表2给出面板数据的回归结果,并通过hausman检验,结果显示p值为0.0030,故拒绝原假设“H0”,应该使用固定效应模型。为了对比不同解释变量对房价影响,本文使用逐步回归的方法将地方债、土地出让金收入引入模型中进行回归分析。在进行数据处理过程中,本文将相应的变量值进行了对数化处理,系数估计表示房屋价格对各个变量的弹性。

(一)实证结果

从上表中的回归结果可以看出,前3个模型的拟合结果较为理想,基本维持在0.7左右。模型1是将地方政府发行的城投债规模看作单一解释变量,考察债务规模和房价变动的关系。通过回归结果可以看出在只有债务规模因素下估计结果并不显著,因此可以认为地方债影响并不能作为房价变动因素。模型2是将土地财政作为单一解释变量放入回归模型中。可以看出,解释变量土地财政估计值为0.08,且在5%的统计性水平上显著,故认为土地财政与房价呈正向关系。具体表现为,若不考虑政府债务影响,土地出让增加1%,房价就会上升0.08%。模型2将地方政府债务作为单一解释变量,不考虑土地财政影响,其参数估计值同样在1%的统计性水平上显著,具体表现为当地方政府债务规模扩大1%时,房价便会上升0.2%。在模型3中综合考虑土地财政和政府债务影响,回归结果表示土地财政系数估计值为0.08,在1%的统计性水平上显著不为0;政府债务规模的参数估计值为0.019,但结果并不显著。

从回归的结果可知房价变动与土地财政有着正向关系,但与地方政府债务扩张没有显著的关系,这样的结果并不违背实际情况。这是因为,如果地方政府未能偿还城投债,所质押的土地便会以高价流入市场,势必推动房价上升;反之,地方政府若有能力处理还城投债,将土地掌握在自己手中,那么对房价不会有太大影响。至于土地财政和地方债务对于房价影响是否如模型3所示,还需要对该模型进行稳健性检验进一步确定。

(二)稳健性检验

对上述模型进行稳健性检验,首先选取了土地财政依赖(lndtp)和地方债依赖度(lnlfp)来替代解释变量lndebt,ln-landfee。具体回归结果由表4模型4所示,lndtp系数估计值为-0.038,但回归结果并不显著;lnlfp系数估计值为0.062,在10%的统计性水平上显著,说明土地财政依赖度与房价呈正向关系,即土地财政依赖度提高1%,则房价会上升0.062%。稳健性检验结果与模型3回归结果基本接近,因此模型3的回归结果是可通过的。

以上部分是对解释变量的分析,此外通过查看控制变量的回归结果可以发现,模型3回归分析中房屋完工的面积其参数为均为负数,说明其房屋竣工面积的扩大会降低房价,即供给的增加会削弱房价的上涨。但是房屋竣工面积的参数值非常小,意味着即使增加了房屋供给,就以往情况来看,房价下降趋势不高,这同样符合当前实际情况。房地产开发投资回归结果的正向显著,则表明一个地区房价与当地房地产开发投资规模正向相关,因为目前大部分房地产开发资金来源于银行贷款,地产开发商销售时不仅要考虑到开发成本,还要考虑到这些贷款成本。因此可以看出金融机构等所提供的贷款服务和相应的贷款政策等对房价有一个向上的牵引作用。

四、结论与建议

通过上述研究可知,土地财政和地方债是造成房价上涨的因素,而地方政府采用这两个手段是为了弥补自身财力的不足,因此抑制房价的上涨,既要针对房价出台相关政策,也需要一定的辅助手段来解决政府资金困难的境地。对此,本文提出以下几点建议:

首先,需要对房地产税进行改革,提高房产投资成本。针对居民目前所拥有的存量房产制定出征收房地产税的相关方案,同时要在一定程度上提高房产的持有成本,以此来促进存量房的上市流通。要尽可能使得房地产税作为地方税种,从而使得其成为地方政府的一个财政收入来源,降低地方政府在分税制改革后面临的财政困境。其次是改革现有的财政体制,减轻政府对土地财政依赖。对地方政府土地出让金收入的取得进行严格的规范,阻断土地收益同地方政府预算外资金来源的紧密联系,逐步完成土地出让由创收工具向市场调控手段转变,同时,中央需要进行一定调节,在其他方面给予地方政府获取财政收入的来源点,以弥补由于对土地财政收入的严格把控而造成的财力缺损。