强监管背景下助贷企业经营策略研究

2020-06-01胡威

胡威

【摘 要】在供给侧改革的背景下,去杠杆以及去通道已成为金融服务业近两年合规经营与监管的主流基调。以银行为代表的金融服务主体面临通道类业务被监管,表内资金产品被限制;本文首先对金融强监管的背景进行描述,定性分析监管当局在此阶段频繁发文的意义与内涵,其次通过数据挖掘,绘制在金融强监管前后的非银行金融机构数量及其放款额度变化的曲线图,定量分析其阶段性波动,再次具体阐述该环境下助贷企业合规经营现状,最后对其经营策略提出合理可行的建议。

【关键词】助贷;监管;合规经营;银行;金融机构

中图分类号:F832 文献标志码:A 文章编号:1007-0125(2020)12-0214-02

助贷企业是作为金融机构的贷款外包服务商和互联网平台流量资产合规变现的主流通道,其与借贷双方形成了以金融信息服务为核心的商业闭环,解决了客户因信息不对称所带来的融资难、融资贵的问题。2008年,我国为应对经济危机,金融监管逐步放开,导致银行与影子银行的业务迅速扩张,经营性、消费性等商业类贷款的数量与额度开始攀升。与此同时,金融服务业出现了违规拆借、同业空转、坏账率上涨等问题,在这种脱实向虚的危急态势下使得金融服务业发展日趋畸形、乱象丛生。

一、助贷企业经营现状

(一)获客渠道现状

助贷企业作为新兴金融服务体,其主营业务模式是流量客户、线下服务。从2012年至今,度小满金融、京东数字科技等主流互联网企业与助贷机构已进行流量变现服务外包的合作。但在2018年5月,银保监会发布《银行业金融机构数据治理指引的通知》,要求保护金融服务活动中的个人信息。此文一出,一大批以数据搜索为主营业务的公司被整顿,互联网平台对于流量变现的金融业务变得格外敏感审慎,如火如荼开展的助贷业务被监管当局踩了急刹车。

(二)产品渠道现状

作为合作方,金融机构每新推出一款资金产品,会及时通知并培训有合作基础的助贷企业,使其能较早掌握产品风控要点,在同业竞争中利用信息的不对称在产品投放早期取得相对的市场主动权。然而,2017年银监会要求银行通道业务中不得利用信托通道规避监管要求或实现资产虚假出表。所以在强监管之后,与信托搭档放款的理财资金被替为自有资金,这一变化使得助贷企业合作的银行在年底没有充分的额度,此消彼长带来的是非银行金融机构年底放款量的激增。在这种融资环境下,助贷企业的客户受合规政策挤压,而承担非银行金融机构高额息费的怪相屡见不鲜。

(三)对公合作现状

强监管之后,上游数据平台被整顿以及下游资金渠道被限制,造成了助贷业务急刹车。尤其是在2017年之后,一行三会及外管局频繁发文要求整治金融机构及第三方金融服务机构的经营乱象。其中包括以下主要三方面:

1.担保及增信合规

以上海为例,2017年12月上海银监局要求在沪银行业金融主体就增信服务方面不得与无担保资质的第三方机构进行合作,并且不允许第三方机构在助贷服务活动中对资金需求方收取费用。

2.异地机构清理

2018年1月,银保监会在发布4号文之后,对金融机构尤其是银行在异地设立部门、部分分部或业务中心的非持牌机构加强合规监管。对于异地作业违规放款的银行,当地银监局或者金融管理局会依法查处。因此与本地助贷企业合作的外地银行在贷款初审进件、款项批复等环节出现了流程迟滞现象,这直接影响了助贷企业的日常经营。

3.非持牌机构清理

在金融服务产业链中,非银行金融机构多为非持牌机构。因为非银行金融机构监管要求不如银行严格,其在国家拉动内需之际趁机跑马圈地、迅速发展壮大,导致了今天非持牌机构充斥着金融服务业,使得违规放款行为屡禁不止。而这次在强监管背景之下,从上游数据流量平台开始整顿,大力查处非持牌金融机构违规作业,优化贷款产业链。

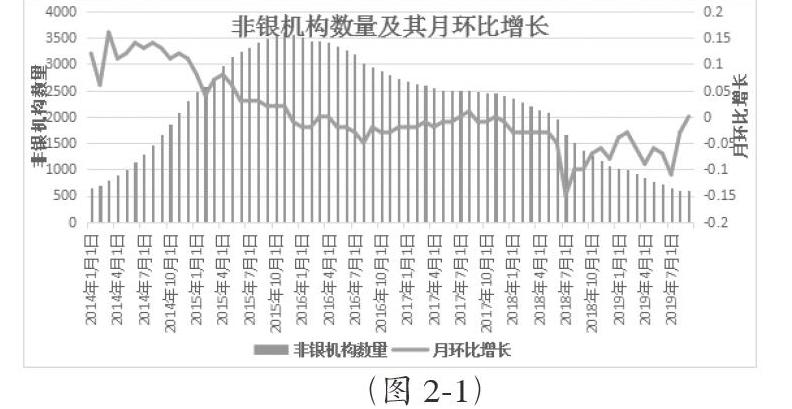

按照非银行金融机构数量这一统计口径,具体合规清理效果如上图2-1所示,其数量在2014年至2016年上半年是快速增加阶段,达到了峰值3606家;2016年下半年至2017上半年是平稳发展阶段;然而到了2017年下半年,受金融强监管的影响,非银行金融机构数量开始逐渐降低,截至2019年9月,现存非银行金融机构数量为601家,比2014年1月总体规模还要少48家。在此强监管期间,已清理非合规机构数量约占峰值的83.33%。

按照非银行金融机构放款量为统计口径,清理效果如上图2-2所示,从2014年上半年至2017年7月,期间每月份的放款总量大多呈现上升趋势,并且在2017年7月达到峰值,单月放款总量为2536.76亿元。但是在强监管之后,图形很直观地反映其每月放款总量持续走低且有持续的趋势。截至2019年10月份,非银行金融机构单月放款总额维持在600亿元左右,约占单月放款峰值的23.65%。

二、助贷企业经营的建议

(一)非合规流量平台不予合作

市场经济体制中,一大批以数据变现为主营业务的公司嗅到了商机,开始违规倒卖披露个人信息。由此导致金融服务业发展日趋畸形。在当前金融强监管背景下,助贷企业要有抵御不良诱惑的意识,对于非合规构的流量合作要坚定拒绝,否则继续协助此类机构进行流量资产变现,其多年积累下的口碑将会受损,最终助贷存在的价值将因贪图这眼前小利,而丢掉市场和被公众抛弃。

(二)非持牌机构资金产品不予准入

随着利率市场化进程的深入,银行因为资产体量大、有政府信用背书,所以银行类资金产品容易得到市场的认可与信赖。在强监管之前,银行为了扩大贷款规模,常常想以通道业务多层嵌套方式进行资产出表活动。而现在去嵌套去通道的趋势下,银行通道与资金已面临种种限制,贷款业务受到波及。对应不同风险标的资产,非银行金融机构的资金产品层出不穷,违规的金融服务乱象也是接连不断。所以助贷企业在日趋激烈的同业竞争中,坚守合法合规的底线是经营风险可控的关键。

(三)定價决定经营,留余方可共赢

现阶段,助贷企业作业模式多为线上客户、线下面签。在面签环节中,助贷服务定价并不是固定的,它没有形成透明化、规范化、制度化的服务报价公示,具体服务价位的高低看一线作业人员与客户谈判的实际情形。助贷服务定价统一与否,决定着助贷企业与客户沟通的质量与效率。一言以蔽之,助贷服务的价格应定在放款机构、客户、助贷企业三方共赢的交汇点上,只有这样的定价才能让助贷行业在强监管的背景下经营得更为长远、稳定。

参考文献:

[1]Cheng, Nanyang;Su, Shiwei. EVALUATION AND ANALYSIS OF THE COORDINATED DEVELOPMENT OF ENVIRONMENT AND ECONOMY.FRESENIUS ENVIRONMENTAL BULLETIN卷: 28期: 9页:6844-6848出版年:2019.

[2]庞博,程南洋.乡村旅游产品的乡村性研究[J].大众文艺,2019(08):245-246.

[3]姚伟,陆红红.孚而岗村产业升级调查研究[J].中国集体经济,2018(25):18-19.