全球大型商用飞机制造业供应链管理

2020-05-28李红启陈鋆

李红启 陈鋆

摘 要:供应链管理技术对于大型商用飞机制造业的发展至关重要,但现阶段全球大型商用飞机制造业供应链管理技术相对薄弱。文章梳理商用飞机制造业供应链发展历程和研究工作现状,特别分析波音公司和空客公司在供应链管理方面的实践,如外包、风险合作等。借助Meta图来分析大型商用飞机制造业供应链网络,并以波音公司、空客公司和中国商飞公司为供应链核心企业范例来设计大型商用飞机制造业供应链网络。文章的资料整理与理论分析工作对大型商用飞机制造业供应链管控策略的改进和供应链管理水平的提升具有重要的指导意义。

关 键 词:大型商用飞机;供应链;供应链网络;Meta图

中图分类号:F274 文献标识码:A 文章编号:2096-7934(2020)01-0100-13

一、引言

航空制造业是现代大国经济发展的重要战略型产业,在现代航空制造业中,大型商用飞机制造业只是其中一个门类,但大型商用飞机制造业的全球化特点最为鲜明,是极少数的几个产业关联效应极为显著的产业之一。例如,美国的大型商用飞机制造业所创造的GDP不足其GDP总量的1%,但包括大型商用飞机在内的整个飞机制造业影响了美国近80%的经济活动。[1]

大型商用飞机是指载客能力超过100座的喷气式商用运输机,包括由其所改制而成的商用货物运输机。[2]全球大型商用飞机制造业在波动中发展,自1959年大型商用飞机制造业形成至1997年这段较长的时期内,波音公司几乎一直占据着绝对的优势;道格拉斯公司与麦克唐纳公司原本也是全球大型商用飞机市场上的重要企业,后合并为麦道公司,直至1997年被波音公司兼并;而空客公司自1974年首次交付起,市场份额呈不断上升的态势,并在2003年超过了波音公司。

迄今为止,只有美国、欧盟和俄罗斯拥有大型商用飞机的主制造商(中国商飞公司目前尚未向客户交付飞机)。美国和欧盟将大型商用飞机制造业作为战略型产业,其主要原因也正是大型商用飞机制造业的重要战略地位。此外,规模经济性、范围经济性、高风险性、相对市场容量较小等因素导致大型商用飞机制造业只能容纳少数几家企业,这也正是目前全球大型商用飞机制造业双寡头市场的主要原因。[3]

一般地,大型商用飞机可以分为机体、发动机和机载设备三个部分:机体是指大型商用飞机上用来装载旅客及货物、控制飞机飞行状态以及在地面支撑飞机的部分,包括机身及其部件,机身尾段、尾翼及其部件,机翼及其部件,起落架,等等。飞机发动机可分为涡轮式发动机和喷气式发动机。机载设备主要用于对飞机飞行中的各种信息、指令和操纵进行测量、处理、传递、显示和控制。

大型商用飞机研发和制造过程的社会分工体系可以分为如下层级:第一层级主要包括飞机整机制造商,通常从事飞机的设计、总装、部分机体制造以及试验试飞业务,并持有型号合格证、生产许可证和适航证。第二层级包括发动机制造商、机体制造商和机载设备制造商,它们直接为飞机主制造商提供各种机载设备、部分主要部件和系统件以及相关服务。从大型商用飞机主制造商的角度来说,直接交付飞机制造商的主要部件和设备又被称为子系统,因此位于第二层级的供应商也常被称为子系统供应商。第三层级主要是零部件供应商,为各类厂商提供零部件、设备和相关服务。第四层级主要是原材料及标准件供应商,为各类厂商提供飞机制造所需的原材料和标准件等。

从当今全球大型商用飞机生产活动所形成的分工体系看,由于大型商用飞机从订货到交付所需的时间大致为18~24个月,因此这种分工关系一旦建立,在一定时期内的生产能力往往较为稳定,飞机主制造商根据市场变化调节产量的能力受到整个生产链条的制约。虽然发动机、机载设备等对任何型号的大型商用飞机的性能和质量都有着至关重要的影响,但是飞机主制造商却只从事飞机总装和部分机体的制造。在大型商用飞机的社会分工中,各层级厂商间的分工协作方式主要有三种:风险合作、转包和采购商用现货,前两种方式常见于直接与飞机制造商达成的分工交易关系中,采购商用现货则常见于发动机和机载设备的供应领域。

纵观全球大型商用飞机制造业的发展历程和目前世界上最主要的大型商用飞机制造商的管理战略调整趋向,供应链管理活动已在大型商用飞机制造过程中发挥着极为重要的作用。总体上看,世界上大型商用飞机制造业供应链管理活动呈现出以下特征:第一,供应链管理水平应与大型商用飞机制造技术并行发展,且在技术创新阶段和层次上相辅相成。但由于大型商用飞机制造的知识、资本、技术密集的特点,供应链管理一度没有引起大型商用飞机制造商的足够重视,迄今大型商用飞机制造业供应链管理理论的发展已无法跟上技术发展的步伐。第二,被特定生产制造企业采用的供应链模式受企业的生产制造组织方式的影响很大,随着精益生产等生产方式的逐步采用,大型商用飞机制造业越来越重视供应链管理。第三,大型商用飞机制造业供应链涉及的企业类型多、数量多,覆盖了从原材料生产到大型商用飞机的运用的全过程,而主制造商往往是大型商用飞机制造业供应链的主导。

要想对大型商用飞机制造业供应链实现有效的管控,就必须拥有一套成熟的方法体系对大型商用飞机制造业供应链的各个方面进行系统地研究。对于目前的商用飞机制造业而言,由于供应链管理方法和手段上的欠缺,传统的第一和第二利润源,即原材料和人力资源方面的利润空间几乎已经被利用到极限,导致整个产业原材料、人力资源与物流和供应链三大利润源的不匹配。如此,轻则可能使其效益低下,重則可能因大型商用飞机的高投资高风险等特征导致部分企业的破产。此时,物流和供应链作为第三利润源的重要性便凸显出来。有效的供应链调控就显得特别重要,它会给商用飞机制造企业带来效益的提高和利润的提升。针对相对薄弱的大型商用飞机制造业供应链,加大力度对其供应链管控方法的研究显得势在必行。

我国大型商用飞机制造业正处于起步阶段,研究供应链管理模式,对其以后的发展将起到至关重要的作用。同时,我国大型商用飞机制造业必须面对技术赶超、国际合作和寡头垄断这三大难题,要想在这样的形势下突出重围,建立完善的供应链管理模式是取胜的关键之一。

复杂产品制造商要成为唯一的系统集成商,可从以下两种途径着手:一是提高产品研发的外包水平;二是在产品研发阶段就让其供应商介入。研发外包涉及多种收益和挑战之间的权衡:一方面,研发外包可能使得研发效率提升,使主制造商致力于系统集成,这较其从事具体生产活动可获益更多;另一方面,研发外包要求主制造商更强的组织协调能力,也承担着失去关键能力的风险。由于较长的研发和生产周期、产品的高复杂性、资本极度密集等特点,商用飞机制造业在运用新的组织管理方法方面显得较为迟钝,高度外包模式的运用可能对商用飞机制造业的组织结构产生长期影响。

(5)国际供应链阶段。进入21世纪以来,随着飞机项目复杂度和技术复杂度的日益增加,大型商用飞机制造业的国际合作越来越广泛,逐渐形成了以主制造商为核心,主制造商、子系统供应商和部件供应商之间联系更为紧密的供应链体系。主制造商通过一系列并购重组形成了具有强大系统集成能力的寡头垄断局面,将一个全球分散的设计和制造商团队整合成一个高度复杂和组织严密的系统。随着主制造商剥离部分业务和供应商层面的收购兼并,供应商产业集中程度和专业化程度都得到了极大的提高。由于市场竞争压力的提高和研发费用的不断上涨,主制造商更倾向于通过国际合作来研发新项目。在大型商用飞机制造业全球供应链体系中,供应商参与新产品研发已经成为供应商和整机制造商之间主要的合作模式。

从较长期的发展趋向看,供应商趋于进一步强化其在供应链上的功能和地位。供应商应提升生产能力,且能与主制造商分担更多的财务和运营风险;供应商应能够设计和研发更复杂的部件或子系统,且要保证更高的技术含量、更短的交付提前期和更具竞争力的成本;而在全球分工细化和产业梯度转移进程中,供应商可能将其供应链向新兴市场拓展。

三、波音公司和空客公司供应链管理实践

(一)波音公司简介

波音公司按照业务性质将其主管业务部门整合为四大业务集团:波音商用飞机集团、波音金融公司、综合国防系统集团和波音联合公司。波音商用飞机集团主要包括三大业务部门,即波音787项目部、飞机项目部和波音商用航空服务部。其中,2003年专门设立的波音787项目部独立于飞機项目部,飞机项目部负责除B787外现有机型的生产以及新机型的开发;波音商用航空服务部主要负责全球客户支持、零备件和后勤支持、维修和工程服务、飞行运营支持、机队改进和改装五大业务。

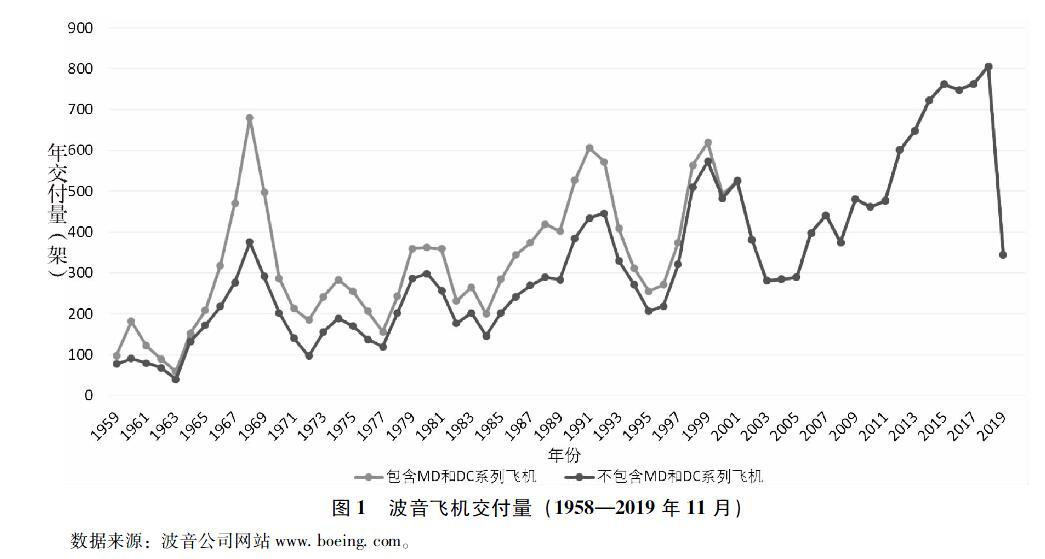

1958年以来,波音公司在全球大型商用飞机制造业中基本保持领先地位,并且是迄今为止大型商用飞机产量最大的制造商(如图1所示)。

据统计,1958—2019年11月,波音公司累计交付大型商用飞机19878架,如果计入前道格拉斯公司和前麦道公司的交付量,波音公司名义下的大型商用飞机累计交付量为23363架。

截至2018年年底,波音公司的总资产为1173.59亿美元,股东权益为33.9亿美元,总负债为815.9亿美元,资产负债率为69.50%。据波音公司2018年度报告显示,波音公司2016年、2017年和2018年三年的研发费用分别为46.26亿美元、31.79亿美元和32.69亿美元,这三年的总成本分别为790.26亿美元、766.12亿美元和814.90亿美元,这三年研发费用所占比重为5.85%、4.15%和4.01%,平均占4.67%。大型商用飞机的研发费用很高,几乎每一新机型的开发费用都需要倾全公司之力,且研究与开发本身具有高风险。大型商用飞机的研究与开发一般需要较长的时间,其研制过程从概念阶段到正式服役所需要的时间为7~10年,其中,正式启动到获得适航认证的时间需要3~5年。所以,大型商用飞机生产达到盈亏平衡点产量所需的周期很长,大型商用飞机制造企业必定需要拥有足够的财力以应对巨大的持续数年的负现金流。

(二)空客公司简介

空客公司(空中客车公司)的前身是成立于1970年的空中客车工业联合体。2001年空客公司正式成立。欧洲航空防务与航天公司和英国宇航系统股份有限公司分别将其位于英、法、德、西等国的与飞机相关的设计、工程、制造和生产活动以及各自在空中客车工业联合体中的权益置于空客公司的控制之下,并继续承担客户支持与营销等工作。

空客公司在全球拥有超过13万的员工,在美国、中国、日本和中东设有全资子公司,在汉堡、法兰克福、华盛顿、北京和新加坡设有零备件中心,在图卢兹、迈阿密、汉堡和北京设有培训中心,在全球各地还设有150多个驻场服务办事处。

空客公司依托现代化综合生产线制造了一系列机型(从107座到525座):单通道的A320系列(A318/A319/A320/A321)、宽体A300/A310系列、远程型宽体A330/A340系列、全新远程中等运力的A350宽体系列,以及超远程的双层A380系列。空客公司拥有超过300家客户/运营商,累计交付量见表1。

空客公司在30个国家拥有约1500名供货商。如今,空客公司成为业界领先的飞机制造商。根据空客公司2018年年度报告,2018年,空中客车公司的总收入为637.07亿欧元,税前利润约为50.48亿欧元,订单输入量约为563亿欧元,交付商用飞机800架。

(三)供应链管理的重要地位

进入21世纪以来,包括大型商用飞机主制造商在内的有关各方积极考量供应链管理对大型商用飞机主制造业的重要意义,特别是波音公司和空客公司在商用飞机制造业供应链管理方面进行了很多探索实践。波音公司多年的生产实践表明,供应链管理对其提升生产率具有重大意义。

波音公司认为其整机生产能力难以满足市场需求,所以一直致力于提升现阶段主要机型的生产速度。例如:B737的生产速度由原先的31.5架/月提升至2012年的35架/月、2013年的38架/月和2014年的42架/月;B777的生产速度由7架/月提升至2013年的8.3架/月;B787的生产速度由2架/月提升到2013年的10架/月。波音公司要提升其整机生产速度,供应链管理是主要途径之一。波音公司花费了大量资源用于供应链管理,特别是在明确面向供应商的采购需求方面。从实际效果看,波音公司的供应链管理确实收益颇多,如:在B737的生产方面,波音能够较之前节省50%的整机组装时间和41%的车间场地占用;在B777的生产方面,波音能够较之前节省27%的整机组装时间和17%的车间场地占用;在B767的生产方面,波音能够较之前节省13%的整机组装时间和44%的车间场地占用。

在波音787项目中,30%的部件被外包给了一级供应商(相比而言,在波音747项目中只有5%的部件被外包给一级供应商)。波音787项目的供应链与波音以往的供应链形式明显不同:供应链结构是层级化的,更加复杂;供应商要开展详细设计,还要负责主要模块的组装。当波音公司决定将飞机部件的设计工作予以外包时,需与供应商分享若干项由波音公司积累了近一个世纪的研发设计领域的专业知识和技术。波音公司似乎没有足够的能力来管理这种类型的供应链,导致一再出现延迟交付问题。波音公司预期,波音787项目的全球供应链战略可将研发费用由100亿美元降至60亿美元。然而,一系列的供应链延误致使波音公司额外支付超过50亿美元的延迟交付违约费用(截至2013年1月发生锂电池过热事故)。波音787项目出现过8次延迟交付情况,总计延迟了40个月后首架机才得以交付:由于紧固件短缺,2007年9月发生第一次延迟;由于全球合作伙伴进度延误,2007年10月发生第二次延迟;由于某些供应商的组装进展缓慢,2008年1月发生第三次延迟;由于供应商进展推迟,2008年4月发生第四次延迟;由于人事变更,2008年12月发生第五次延迟;由于机翼和机身连接处出现结构缺陷,2009年6月发生第六次延迟;由于发动机可靠性问题,2010年8月发生第七次延迟;2010年12月发生的第八次延迟,使得波音宣布无限期延迟交付,直到2011年9月首架机交付。2013年1月,由于锂电池问题,所有波音787飞机停飞数月。

波音787-8关键系统评估组在2014年3月为FAA和波音公司提供的评估报告“Boeing 787-8 Design,Certification,and Manufacturing Systems Review”指出,“波音公司应确保其供应商足够重视其职责,包括系统整合的职责和确保上一级供应商绩效的职责”;“波音公司应建立起一定途径,基于闭环的、可传递的需求验证来确保其供应商知道实际项目风险及其规避计划”;“波音公司应要求其供应商遵循各类工业标准,特别是供应商的技术人才培训标准、资质标准、认证标准,以更好地执行波音的检查要求”。

(四)外包与风险合作实践

波音曾是國产化率最高的飞机制造商,20世纪50年代,波音707只有约2%的零部件是由国外生产的。如今,由于波音公司并购了多家企业,在扩展业务量的同时,不同的公司也加入同一条供应链中。对此,波音公司通过改进生产系统,实施精益制造,使产品给客户带来更高的价值。在波音787项目中,按价值计算,波音公司本身只负责生产大约1/3——尾翼和最后组装[6],其余的生产是由40家合作伙伴承担的,机翼是在日本生产的,碳复合材料机身是在意大利和美国等其他地方生产的,起落架是在法国生产的。然而,波音公司的外包战略也存在着一些弊端。例如:外包过度造成的管理问题,导致飞机多次延迟交付;由于依靠共担风险的合作伙伴开发波音787的关键技术,波音公司牺牲了美国在重要出口行业的领先地位。

相较于波音公司,空客公司在供应链管理创新方面相对保守一些。空客公司的A350学习波音公司的做法,关闭在欧洲的部分工厂,把生产外包给其他国家。在A380项目中,机体部分由法国、德国、英国和西班牙的主承包商制造,而机身零部件的制造商则分布在澳大利亚、奥地利、比利时、加拿大、芬兰、意大利、日本、韩国、马来西亚、荷兰、瑞典、瑞士和美国等国家,最大的五家供应商分别是罗尔斯罗伊斯公司、赛峰集团、联合科技公司、通用电气公司和古德里奇公司。然而空客公司在学习波音公司的同时,也适时吸取波音因外包而引起的多次延迟交付的教训,并未最大限度地将工作外包。目前,其将A380项目40%的工作分配给了风险共担伙伴。如此的适度外包,虽然使其经济效益不及波音公司,但却保证了其对整条供应链的控制力度。

风险合作模式可能在供应链上产生传递效应:当参与风险合作的一级供应商不得不承担研发费用和项目风险时,其一般难以将这类费用和风险直接向上游的二级供应商和三级供应商转移,一级供应商就不得不从产品质量、成本和交付速度等方面寻求效益,这样,二级供应商和三级供应商需提升绩效、即时交付能力和服务水平,以辅助一级供应商寻求效益。本质上,任何一家供应商的供应延误都会影响整个项目,导致主制造商的不良财务后果。以波音787项目研发为例,波音的长期合作伙伴意大利阿莱尼亚航空工业为该项目研发投入了5.9亿美元,波音以150架飞机部件的定购量作为回报;日本的富士重工、川崎重工和三菱重工共投入了16亿美元,波音以共享设计研发工作作为回报。此外,处于子系统集成商层级的三家美国企业(包括环宇航空、势必锐航空系统公司和沃特飞机工业公司)共投入了31亿美元的研发支持。波音自己投入了42亿美元用于研发该机型。可见,在波音787项目研发中,波音公司承担的研发费用比例不到50%。

外包和系统集成可能被运用于不同的供应链层级之间,例如:主制造商可将某种零部件的非常具体的研发要求外包给供应商,再将供应商研发的零部件逐步组合起来形成较大的部件;主制造商也可只将某些子系统的研发要求提供给子系统集成商,并要求子系统集成商承担子系统详细设计、测试和外包制造等职能;主制造商也可只提出顶层功能要求,并指定由子系统集成商负责全部设计研发工作。一般地,外包模式所处的供应链层级越高,需要组织协调的企业界面可能越少,但需要集成商整合的工作会越多。在大型商用飞机制造业供应链网络上,“供应链网络模块”结构可能分布于任意层级之间,不同层级的集成商可能采取类似的供应链合作策略(如削减直接供应商的数量)。

由于没有哪家企业能够独立研发和制造多种门类的飞机,主制造商要依赖于一个较为广泛的由供应商和供应商的供应商等构成的供应网络。波音公司的供应链网络中包括遍布全球的约21500家供应商,波音公司将其数千家直接供应商压缩至50家左右的一级战略伙伴,并逐步提升外包比例。在波音737项目中,外包比例由35%提升至50%,而到了波音787项目,外包比例达到了70%。在波音787的生产供应链中,约50家一级供应商完全自主地管控其各自负责的部件的设计工作,波音公司只确认各家一级供应商的工作进展,对部件的组装过程不再过问。空客公司在运用外包模式方面较波音公司要保守一些,在2006年启动A350 XWB项目时,空客将那些对于结构和集成关键的领域、集成过程较为复杂的领域、有关产品安全性的领域、确保技术领先的领域以及确保差异化的领域仍然实行自制或购买现成品的策略。2007年A380的一级供应商约200家,2012年A350的一级供应商约90家。

从发展趋势看,波音公司和空客公司在供应链管理方面要特别关注以下问题:借助风险合作、共同研发、供应商集成等手段进一步提升集成水平;供应链管理复杂性更高,不得不在成本支出、资源占用、产品质量和运营效率等之间寻求最优化;风险合作等因素使得创新和研发在供应链上更具核心地位;供应商优选和在主制造商支持下的供应商能力提升问题日益重要。

四、中国商飞公司供应链管理对策

(一)基于Meta图的大型商用飞机制造业供应链设计方法

作为一种用于系统描述和分析的图形结构,Meta图与传统图论中的有向图具有相同之处。它们都由节点和弧(或边)组成,其中节点代表研究的对象,弧或边代表这些对象之间的关系。但Meta图又是传统图论的扩展,它综合了有向图、无向图以及后来发展的超图、与或图等各种图形工具的优点,不仅可以对各种系统进行直观的图形表述,而且有很强的形式化描述和分析能力,具有广泛的适用性。

Meta图的数学描述如下[7]:有限元素集合X={xi|i=1,2,…,I}称为生成集,将X上的一个Meta图记为S,则S是一个有序对S=〈X,E〉, 其中E={ek|k=1,2,…,K}是图中弧的集合,E中的每一条弧ek也是一个有序对〈Vk,Wk〉,VkX 称为ek的入点集,WkX称为ek的出点集。对x∈Vk, 它的共入点集是Vk\{x},对x∈Wk,它的共出点集是Wk\{x}。这里要求对k,Vk∪Wk≠。

供应链Meta图的一个重要特点是:一条最大Meta通路对应一套供应链方案。[8]Meta通路表示模型的连通性:从模型计算的角度来看,从Meta通路的源生成元集合,利用Meta通路中所有弧所代表的模型,就可以得到目标生成元集合中的全部变量;从供应链的角度来理解,则可以解释为,若将目标产品作为Meta通路的目标生成元,则由任何上游源生成元集合出发,只要能够形成到达目标集合的Meta通路,就构成了一套由该源生成元集合所代表的物料所形成的供应链方案。[9]供应链Meta通路必须符合以下条件:Meta通路必须经过标杆企业;Meta通路要包含最上游的原材料供应企业和最下游的分销企业的完整产品产销链;各个通路的节点不能重复出现和不能逆转。[10]

对于大型商用飞机制造业供应链来说,其供应链结构复杂,用一种形象的图来描述它对以后的设计计算等都是非常重要的,Meta图能够很好地满足这一需求。对于大型商用飞机制造业而言,产业本身具有高度的集成性,更适合使用Meta图这类集成型方法对其供应链进行整体的分析与设计。此外,由于大型商用飞机的制造过程较复杂,除了各个层级的企业数量之外,还存在着企业间的战略合作或合作竞争并存的关系。因此,用Meta图建立的模型所对应的最优供应链方案可以作为大型商用飞机制造业供应链的主干方案,这时可以从不同的角度分析其他因素对主干方案的影响,从而得到符合大型商用飞机制造企业预期的优化方案。

(二)基于Meta圖的大型商用飞机制造业供应链建模

本文将大型商用飞机生产过程中的任意一种物质资料形式称为某制造商的产品,如原材料、零部件、机体部件、机载设备、发动机和整机等,并对基于Meta图的大型商用飞机制造业供应链建模涉及的基本结构定义如下。

选择:供应链下游制造商对上游制造商的选取或处理。

装配:同一层级间各供应商生产的产品组装后得到新的产品状态。

区别选取:上游制造商对下游的部分制造商供货,与下游其他供应商无关。

这几种基本结构如图2所示。其中图2(a)表示B制造商选择使用A制造商的产品,图2(b)表示C制造商的产品是由A制造商和B制造商的产品装配而成,图2(c)表示A制造商的产品供应给B制造商,与C制造商无关;B制造商的产品与C制造商的产品再装配后提供给其下游的制造商。按照以上定义,可作出Meta图,图3给出一种示例。

本文根据全球大型商用飞机制造业供应链的实践情况,选取5家原材料制造商、20家标准件制造商、9家机体部件制造商、3家机载设备制造商、3家发动机制造商以及波音和空客这2家大型商用飞机主制造商为样本,收集整理这些企业在政策制定率、技术占有率、信息集成能力、融资能力、专业人才率、技术开发费用、总市值、市场占有率、行业价值量比重、销售总额、销售利润率以及风险承受能力等方面的数据资料。

大型商用飞机制造业供应链的Meta图模型可反映出大型商用飞机制造业供应链基本结构,但无法表示供应链各层级企业的各项指标情况。为了利用Meta图模型对供应链进行整体设计,将各层级企业的各项指标赋权于Meta图上,选取若干指标作为生成集上各有序对的量化指标,选取市场占有率作为弧的有序对量化指标。由于大型商用飞机主制造商作为核心企业,与供应链上其他所有企业都存在着或多或少的影响,而供应链整体也必然是围绕着核心企业进行一系列的加工生产,故核心企业应该作为Meta图上的标杆企业,以一个核心企业作为其他各企业的标准,将生成集的指标化为相对指标。

根据大型商用飞机制造业供应链的Meta图模型,第一层级的5个企业与第二层级的20个企业两两之间存在通路,第二层级的20个企业又与第三层级的9个企业两两之间存在通路,这三个层级企业之间共存在900条通路。再用这900条通路与第四层级的3家机载设备制造商企业和3家发动机制造商企业中的各一个企业组合,形成通路到达主制造商企业。此时共有8100条通路。通过计算,得到分别以波音公司和空客公司为核心企业的通路。根据通路排序结果,总结出以主制造商为核心企业的大型商用飞机制造业供应链的主干企业Meta图(如图4所示)。

注:1.图中所示企业为选取的供应链主干企业,另需根据风险等因素选择其他制造商加入供应链中;2.由于目前每架大型商用飞机均配置两种以上不同型号发动机,故此处选择两家发动机制造商。

由大型商用飞机制造业供应链的Meta图模型可得如下结论:

(1)由于大型商用飞机原材料制造商数量较少,且某些原材料制造企业一直处于该行业的领先地位,其创新技术帮助航空航天成就了多个发展里程碑,与各主制造商之间一直存在着战略合作伙伴的良好关系;在Meta通路的排名中,排序靠前的通路也无一例外选择的都是这类原材料制造企业。

(2)大型商用飞机零部件制造商数量众多,本文选取了典型的20家企业为代表,从Meta通路的排名中可以看出,有些企业表现得较为突出。由于零部件制造商数量大,市场竞争激烈,故每一家企业对于下一层级制造商的影响均较小。此层级适当选取适量零部件制造商,有利于统一标准,降低总成本,同时还能提高主制造商对供应链的管控能力。但是,以波音787为例,由于紧固件行业的景气问题,导致某紧固件公司延长了对波音公司的交货期限,这是波音787飞机延迟交付的一大因素。因此,由于零部件企业规模较小,种类繁多,虽然容易控制总成本,但也不应任其自生自灭,而应该进行适度的扶持,以保证所有零部件的正常供应。

(3)机体部件制造商与主制造商之间更多需要考虑的是合作方式的问题,主要方式有转包和风险合作。风险合作较转包而言,在一定程度上降低了主制造商的研制和生产成本及风险,但同时也因关键技术外流,使其合作伙伴成为潜在的竞争对手。如何选择适当的合作方式,则应根据具体情况而定。

(4)机载设备制造商与发动机制造商、主制造商之间主要以采购商用现货的方式进行合作。此外,各发动机制造商都在积极与作为最终买家的航空公司或飞机租赁公司达成合作关系,以承诺维修及价格优惠等策略与之达成协议,从而促使主制造商在前后双方的压力下选择其产品。

(5)作为大型商用飞机主制造商的波音公司与空客公司虽然都是核心企业,但两者也存在着一定的差距。在每条通路的总差距值上,空客公司总是略高于波音公司,可见其标杆能力与波音公司相比还是略逊一筹。虽然各自所生成的排名靠前的十余条Meta通路相同,但从第17条Meta通路开始,他们对供应链上各层级供应商的选择也出现了不同程度的区别。可见,在选择供应商时,不应只根据各供应商的能力来判定,还应依据主制造商自身的特点来选择适合的供应商。

(三)我国大型商用飞机主制造商供应链管控对策

2008年,中国商用飞机有限责任公司在中国上海成立,该公司是我国实施国家大型客机项目的主体,是统筹我国干线飞机和支线飞机发展、实现我国商用飞机产业化的主要载体,是由国家控股的有限责任公司,下辖数家成员单位。中国商飞公司主要从事民用飞机及相关产品的科研、生产、试验试飞、销售及服务、租赁和运营等相关业务。

从具体指标上看,中国商飞公司在技术占有率、专业人才率、技术开发费用等方面可能有所欠缺;由于至今未交付飞机,故销售利润率和销售总额很低,相应的市场占有率也较低;但由于政府的扶持,其融资能力、总市值、政策制定率与信息集成能力等方面是较好的。综合评判来看,现阶段中国商飛公司在全球大型商用飞机制造业供应链上的核心企业地位并不十分突出,除了大型商用飞机制造业的双寡头波音公司和空客公司外,不少其他企业的核心企业特征都较中国商飞公司更为突出。反映到基于Meta图的大型商用飞机制造业供应链建模上,其他层级的某些制造商更有可能成为核心企业。本文以通用电气公司作为核心企业为例,通过Meta图方法得到其Meta通路(见图5),从Meta通路可以看出,若发动机制造商通用电气公司成为核心企业,则其在主制造商方面倾向于选择波音公司和空客公司。

作为我国航空制造业发展的主要载体,中国商飞公司正处于起步阶段,为成为全球大型商用飞机制造业供应链上的核心企业,中国商飞公司需在技术赶超、市场准入、供应商合作和供应链管控等方面持续努力。假设中国商飞公司可作为全球大型商用飞机制造业供应链上的核心企业,基于Meta图的大型商用飞机制造业供应链建模显示,以中国商飞公司为核心企业的大型商用飞机制造业供应链主干企业设计图如图6所示。

与以波音公司和空客公司为核心企业的大型商用飞机制造业供应链主干企业Meta图设计结果对比可见,以中国商飞公司为核心企业的供应链主干企业,除了所选企业的排序较波音与空客的主干企业有一定差别外,各层级企业的数量也相对较多。因此,在借鉴波音公司和空客公司的经验,全面提升中国商飞公司的市场竞争力的同时,更应该根据自身的特点制定适合的策略。如:①中国商飞公司可以从供应链管控方面入手,与各大机体部件供应商达成战略合作关系,充分吸收利用他们在关键技术上的开发经验与制造工艺;②中国商飞公司要善于寻找波音公司和空客公司的竞争空隙,看准机会占据有利的市场份额,还应善于利用我国在航空运输方面巨大且仍在不断增长的需求,努力使各航空公司成为自己的客户,争取能有更多的启动用户;③从大型商用飞机制造业供应链各层级制造商的状况看,虽然中国在飞机原材料、机体部件、发动机和机载设备等方面的制造商水平整体上较国外企业有明显差距,但在零部件的众多制造商中,中国制造商不论是从质量还是数量上都能与国外企业匹敌。中国商飞公司可与国内优秀零部件制造商达成良好的合作关系,并对其进行相应的扶持与培养,力求在降低零部件成本的同时,加强零部件制造商按时保质保量供货的能力;④由于中国商飞公司的发展现状与波音公司和空客公司存在较大差距,需要克服技术赶超、市场准入和供应商合作等问题,因此,不应完全照搬波音公司与空客公司的供应链管控方式,而应在一定程度上独立研究符合自身特点的供应链管控策略。

参考文献:

[1]U.S.International Trade Commission/USITC.Global competitiveness of U.S.advanced- technology manufacturing industries:large civil aircraft[R].U.S.International Trade Commission/USITC,1993.

[2]LLOYD R J,PAUL S,DARREN R.Civil jet aircraft design[R].American Institute of Aeronautics and Astronautics/AIAA,1999.

[3]史东辉.大型民用飞机产业的全球市场结构与竞争[M].武汉:湖北教育出版社,2008.

[4]ESPOSITO E.Strategic alliances and internationalization in the aircraft manufacturing industry[J].Technological forecasting and social change,2004,71(5):443-468.

[5]ROSE-ANDERSSEN C,BALDWIN J,RIDGWAY K,et al.A cladistic classification of commercial aerospace supply chain evolution[J].Journal of manufacturing technology management,2009,20(2):235-257.

[6]HORNG T C.A comparative analysis of supply chain management practices by Boeing and Airbus[D].Massachusetts:Massachusetts Institute of Technology/MIT,2007.

[7]BASU A,BLANNING R W.Metagraphs[J].Omega,1995,40(1):13-25.

[8]樊宏,劉晋.供应链Meta图模型定量分析研究[J].控制与决策,2005,20(10):1152-1156.

[9]高永.基于Fuzzy-Meta图以制造型企业为中心的供应链柔性研究[D].南京:南京航空航天大学,2010.

[10]卢松泉.供应链核心企业研究[M].北京:中国物资出版社,2010.

Large Commercial Aircraft Manufacturing Supply Chain Management

LI Hongqi,CHEN Jun

(School of Transportation Science and Engineering,Beihang University,Beijing 100191)

Abstract:Supply chain management technology is one of the most important things to the global large commercial aircraft (LCA) manufacturing industry.However,the present supply chain management capability of LCA manufacturing industry is relatively weak.The stages of supply chain management of commercial aircraft manufacturing industry are introduced,and researches on LCA supply chain management are reviewed.Supply chain management practices of Boeing and Airbus,especially those on outsource and risk sharing,are analyzed.The Meta graph method is used to design the supply chain network of the global LCA manufacturing industry,and Boeing,Airbus or COMAC is as the core enterprise respectively.The conclusions are expected to be of importance to the LCA manufacturing supply chain management.

Keywords:large commercial aircraft;supply chain;supply chain network;Meta graph