运用三阶DEA方法对所得税调节居民收入差距的实证分析

2020-05-28陈灿

陈灿

摘 要:作为调节收入分配差距的主要税种,所得税调节居民收入差距绩效水平的高低会直接影响整个税收体系调节居民收入差距的效果。因此,对所得税调节居民收入差距的绩效研究一直受到业界的广泛关注。采用三阶DEA方法,分析了2015—2017年所得税对于调节居民收入差距的绩效。通过研究,测算各省所得税调节居民收入差距绩效的真实水平,总结制约我国所得税调节居民收入差距绩效增长的主要因素,优化所得税对居民收入差距绩效的调节作用。

关键词:所得税;绩效评估;三阶DEA

文章编号:1004-7026(2020)09-0167-02 中国图书分类号:F812.42;F126.2 文献标志码:A

数据包络分析(DEA)是根据多指标投入和多指标产出数据对同类型组织进行相对有效测量的非参数方法,先保持决策单元的投入或者投入不变,采用数学规划方法确定相对有效的生产前沿面,将DMU投影到生产前沿面上,通过比较DMU偏离前沿面的程度评价它们的相对有效性。为了使DEA模型绩效评估结果更趋于事实,提出了第一、第二和第三阶段的DEA模型[1]。

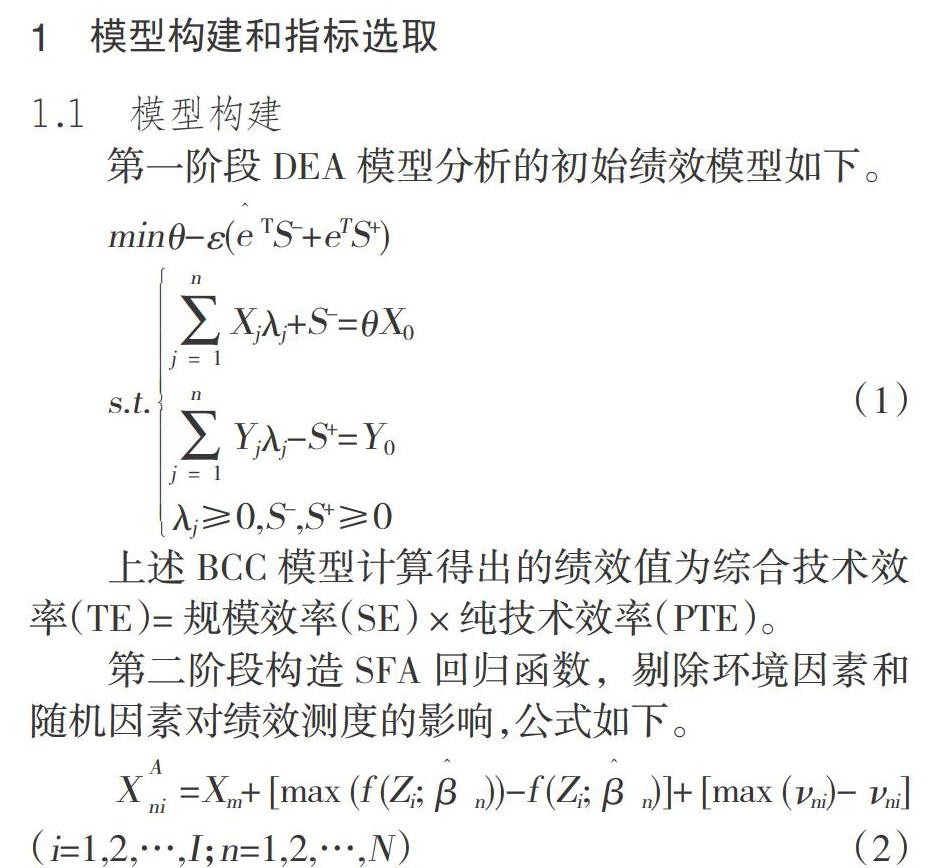

1 模型构建和指标选取

1.1 模型构建

第三阶段利用调整后的投入数据和初始产出数据,重新计算DEA模型,得到新的绩效得分。第三阶段得出的绩效值剔除了环境因素和随机误差的影响,客观体现了管理技术绩效水平,更能反映客观事实。

1.2三阶DEA模型指标的选取

主要选取人均个人所得税和人均企业所得税两个指标作为投入变量。对于收入分配差距的衡量,主要选取地区居民收入差距比和行业收入差距比这两个产出变量,分别衡量我国各省内地区收入差距和我国各省内行业收入差距。环境变量则选取反映各省经济、财税和社会环境的主要因素,即财政分权、工业化水平和就业所有制结构。在分析SFA模型时,需要结合我国所得税调节收入分配差距的特点,将样本不可控范围内对绩效的影响因素纳入考虑范围。

2测度及结果分析

2.1效率值测定

三阶DEA将产出数据和剔除了环境和随机扰动的投入数据归纳起来测定效率值,结果如表1。

2.2结果分析

第一阶段在不考虑环境因素和随机干扰项时,可计算得出投入产出综合效率的平均值为0.578,绩效偏低。其中纯技术效率平均值与规模效率平均值分别为0.656和0.858,说明纯技术效率偏低是制约所得税调节居民收入差距绩效提升的主要因素。从区域角度来看,河北、湖南、甘肃、西藏均处于前沿,而北京、上海投入产出效率较低。

第二阶段在显著性水平为0.5%的LR检验下,财政分权、工业化水平两个环境因素通过了显著性检验,表明财政分权、工业化水平对所得税调节居民收入差距的绩效有较明显的影响。与此同时,SFA进行回归分析的必要性得到证实,其值在趋近的同时通过了显著性水平为0.5%的检验,这说明技术无效率对其具有较显著影响,且随机因素对其的影响很小。这一结果表明,选取的随机因素对所得税调节居民收入差距的绩效存在显著影响,有必要应用SFA对环境因素造成的绩效影响进行剥离分析。

第三阶段投入产出效率较高,湖南和西藏走在全国最前列。对比第一阶段结果可以看出,调整后各省市投入产出效率有很大提升,说明各省市的财政分权、工业化水平、就业所有制结构平均水平较低,调整后河北的效率值相比第一阶段有所降低,这说明好的外部机遇是造成绩效值虚高假象的原因,而并非源于高水平的技术管理。

2.3小结

对比第一和第三阶段DEA模型结果,在消除環境变量和随机因素的影响后,全国整体的平均绩效值从0.578提升至0.796,说明第一阶段的绩效值的确受到了环境因素的影响,但距离绩效前沿面还有一定的距离。

纯技术绩效值为0.949,说明我国在所得税方面的税务管理水平日趋提升。规模绩效均值为0.839,还有进一步优化空间。各地区规模报酬状态处于递增阶段,说明各地区还应注重调整所得税结构。

参考文献:

[1]何辉.对“改进个人所得税调节居民收入差距”的探讨[J].特区经济,2006(7):121-123.