美国证券违法举报人制度实践及争议问题研究

2020-05-28卢欣怡

■卢欣怡

“举报人计划”(Whistleblower Program)是美国证券交易委员会(U.S.Securities and Exchange Commission,SEC)根据法定条件,对自愿向SEC提供关于证券违法行为的原始信息(Original Information),且该信息促使成功执法的举报人,从执法所获金钱制裁(Monetary Sanctions)①“金钱制裁”是指被勒令支付的任何款项,包括罚款、没收款项和利息;根据《萨班斯—奥克斯利法》第308(b)条存入没收基金或其他基金(统称为公平基金)的任何款项,包括民事罚款(美国民事诉讼的赔偿和行政程序的罚款统称为民事罚款)、和解金、接受的额外捐赠等。See 15 U.S.C.§78u-6,15 U.S.C.§7246。中提取一定比例来支付奖金,并对举报人提供保护的一项制度。自2011年启动以来,举报人计划为SEC开展证券执法作出了重大贡献。截至2019财年,SEC借助举报人提供的信息,对证券违法者处以的金钱制裁总计超过20亿美元,包括超过10亿美元的违法所得和利息,其中近5亿美元已经或计划归还给受到损害的投资者;累计向67人提供了约3.87亿美元的奖金②SEC,2019 Annual report to congress-Whistleblower Program,资料来源:https://www.sec.gov/files/sec-2019-annual-report-whistleblower-program.pdf,2020年3月25日访问。,奖金总额占SEC借助举报信息成功执法而处以的金钱制裁总额的19.35%。

与举报人分享罚金的传统起源于中世纪英格兰的“奎潭规则”(Qui Tam Laws)。①Qui Tam源自拉丁语,意为“在此事中为国王提起诉讼的人也为了他自己”。1318年,举报人通过提供举报信息协助国王成功提起诉讼,事后获得了罚金的三分之一作为奖励。See Garner,Bryan A.,Black's Law Dictionary,10th ed.,Thomson Reuters,2014,p.1444.and James B.Helmer,Jr.&Erin M.Campbell,Jury Instructions for False Claims Act Cases,84 University of Cincinnati Law Review 943(2016),p.944。这一规则在美国的成文立法最早可追溯到1863年的《虚假给付请求法》(False Claim Act,FCA),该法旨在打击政府供应商或承包商在价格或质量上欺诈政府的行为②Christopher L.Jr.Martin,Reining in Lincoln's Law:A Call to Limit the Implied Certification Theory of Liability under the False Claims Act,101 California Law Review 227(2013),p.227.,鼓励知晓欺诈信息的知情人单独以美国政府的名义向欺诈方提起诉讼或者协助政府向欺诈方提起诉讼③Tipton F.McCubbins&Tara I.Fitzgerald,As False Claim Penalties Mount,Defendants Scramble for Answers Qui Tam Liability,62 Business Lawyer 103(2006),p.105.,如果政府成功获赔,作为奖励,举报人将有权按照一定比例分得赔偿金④Sydney Strickland,A Policy-Based Solution to the False Claim Act's Faulty Incent Structure,35 Journal of the Legal Profession 449(2011),p.449.。经过多年实践,该法已发展成为针对欺诈政府行为的主要民事执法机制,在打击欺诈政府行为方面成效斐然。⑤自1986年修正案实施以来,政府获赔额已累计超过620亿美元,其中将近450亿美元是通过相关人士(为了个人和美国政府根据FCA对欺诈政府的当事方提起诉讼的私人公民)提起的奎潭诉讼获得的,相关人士通过奎潭诉讼分享的金额已将近74亿美元。See Dep't of Justice,FRAUD STATISTICS-OVERVIEW,资料来源:https://www.justice.gov/opa/press-release/file/1233201/download.2020年3月25日访问。向个人提供经济激励以鼓励其揭露针对政府的欺诈行为,是《虚假给付请求法》最主要的特点。这一做法不仅在多年的实践中被证明行之有效,其理念也对美国其他监管部门执法产生深远影响。美国2010年《多德—弗兰克法案》在证券举报人激励与保护方面进行明显改进,其“分享罚金”的核心理念正是来源于《虚假给付请求法》,SEC在举报人规则制定中也对《虚假给付请求法》的制度和实践经验多有借鉴。

根据《多德—弗兰克法案》第922条,《1934年证券交易法》(Securities Exchange Act of 1934)新增名为“证券举报人激励与保护”的第21F条⑥15 U.S.C.§78u-6.,规定对自愿向SEC提供关于证券违法行为的原始信息且该信息促使成功执法的举报人给予金钱奖励。举报人获得奖励的前提是导致执法金钱制裁总额超过100万美元,奖金幅度为执法所获金钱制裁的10%~30%,SEC在该幅度内享有自由裁量权。类似地,该法第744条对《商品交易法》(Commodity Exchange Act)第23条作出与上述内容基本一致的修订。⑦7 U.S.C.§26.该法以法律形式对证券举报人激励制度进行强制规定,也对举报人提供更有力的保护。作为对《多德—弗兰克法案》的回应,SEC于2011年颁布了一套举报人规则(Whistleblower Program Rules)。①17 C.F.R.§240 and 249.关于举报人规则内容的介绍,参见郭雳:《证券违法活动检举人的激励与保护机制——美国的相关实践及启示》,载《江汉论坛》2016年第4期。2018年6月,SEC提出举报人规则的修正案草案。②SEC,Amendments to the Commission's Whistleblower Program Rules,资料来源:https://www.sec.gov/rules/proposed/2018/34-83557.pdf,2020年3月25日访问。

一、美国证券违法举报人制度的实践

为实施举报人计划,SEC在其执法部门内部设立了举报人办公室(Office of the Whistleblower,OWB),专门负责举报人事务。国会在财政部设立了一个名为投资者保护基金(Investor Protection Fund,IPF)的独立基金,专门用于支付举报人奖金,基金来源于举报人促成的执法行动所获得的金钱制裁。

(一)实施效果③本部分数据由举报人计划自2011年至2019年历年年报整理而得,资料来源:https://www.sec.gov/reports?aId=edit-tid&year=All&field_article_sub_type_secart_value=Reports+and+Publications-AnnualReports&tid=59,2020年3月25日访问。

1.举报数量。自2011年8月以来,SEC已收到超过33300条举报信息。SEC在2019财年收到了超过5200条举报信息,相比2012财年增加了近74%(见表1)。

表1 历年举报信息数量

2.奖金数额。举报人计划成立至今,数额位列前三的单笔奖金分别为:2018年3月向两名举报人颁发的近5000万美元联合奖,2018年9月向一名举报人颁发的3900万美元奖金,以及2019年3月向一名举报人颁发的3700万美元奖金(见图1)。

图1 数额排名前十的举报人奖金

截至2019财年,SEC已累计向67人提供了约3.87亿美元的奖金(见表2)。

表2 历年获奖举报人数量和奖金总额

3.受举报行为类型。自举报人计划实施以来,公司信息披露和财务状况、欺诈发行和操纵市场一直是举报人报告次数最多的违法行为类型。从表3可以看出,2018财年第四季度,SEC在TCR系统增加了一个指控类别——“首次代币发行和加密货币”(Initial Coin Offerings and Cryptocurrencies)。

表3 历年受举报各类违法行为数量 单位:起

(二)实践案例

本文基于SEC自2011年举报人计划成立以来至今(统计截至2020年2月29日)公开发布的所有最终裁决书(共188份),逐一统计SEC在决定授予奖金、奖金比例、不予奖励等问题时的各项考虑因素及其出现频次,在对全部样本进行分析的基础上,研究SEC如何在实践中应用规则和行使裁量权,归纳微观层面的经验和问题。

1.授予奖金。在公开发布的188份最终裁决书中,共有55份(约占总数的29.26%)最终裁决书决定授予举报人奖金。在所有决定授予举报人奖金的最终裁决书中,无一例外的理由是“举报人自愿提交了促使SEC成功执法的原始信息”,这是举报人规则明确规定的获奖条件。不过,在一些案例中,由于特殊原因,尽管并未完全满足获奖条件,举报人仍然得到了奖金(见表4)。

表4 豁免事项及理由

获得豁免的案例中,豁免“自愿提交”事项有3例,豁免“作为高管、董事、受托人或合伙人提交”事项有1例,豁免“作为内部合规或审计人员提交”事项有2例。其中,不符合“自愿提交”条件的情形主要是指在举报人向SEC举报之前,SEC、其他执法机构或自律组织已经开始对被举报实体进行调查,在这3个豁免案例中,SEC在综合考虑了如表4所列多个因素后决定行使酌处权。豁免“作为高管、董事、受托人或合伙人提交”事项以及豁免“作为内部合规或审计人员提交”事项直接源于举报人规则的规定。这类主体可以凭借自身职务身份的优势,获得相关信息和线索,其提交的信息一般情况下不被认定为“独立知识或独立分析”,举报人因此不符合获奖条件。但是如果这类主体已经履行了内部报告的义务,实体内部在一定期限内没有采取应有的调查行动,那么,为了防止违法行为对实体或投资者造成重大财务损失,规则允许其直接向SEC举报。

2.奖金比例。对决定授奖的举报人,SEC在法定幅度内有权对奖金比例进行裁量。影响奖金比例的因素较多,可归纳为正面影响因素和负面影响因素两大类(见图2)。①Y轴正轴部分表示正面影响因素,负轴部分表示负面影响因素。

图2 奖金比例影响因素

影响奖金比例的正面因素包括:(1)举报信息的重要性和为成功执法作出的贡献。(2)举报人持续协助调查执法。(3)举报人因举报而已经或可能面临艰难处境。(4)举报人已在实体内部报告。(5)举报人得知违法信息后立即向SEC报告。(6)违法行为发生在国外(因而不易察觉)。(7)举报人是违法行为的受害投资者。影响奖金比例的负面因素包括:(1)举报人不合理迟延举报。(2)举报人未持续协助调查执法。(3)举报人参与了违法行为。(4)举报人曾干扰内部合规和报告系统。

在影响奖金比例的正面因素中,信息重要性和贡献是最常见的因素,例如,举报信息是调查行动的基础①SEC Release No.82181.,促使SEC开启调查②SEC Release No.84270.;帮助SEC在已经进行的调查之外开启了全新的调查③SEC Release No.85412.,帮助SEC发现了隐蔽而难以察觉的违法行为④SEC Release No.80571.;帮助SEC在违法行为人挥霍所得之前迅速行动,几乎全额挽回投资者损失⑤SEC Release No.79294.。举报人持续协助调查执法是第二大常见因素,例如,举报人在首次提交举报信息后,再次或多次提交了补充信息⑥SEC Release No.82181.;积极与SEC工作人员会面⑦SEC Release No.84046.;发挥特定行业的专业知识有效协助执法①SEC Release No.80521.。举报人因举报而已经或可能面临的艰难处境是第三大常见因素,例如,举报人举报之后面临人身威胁、失业、难以再就业等艰难处境。②SECRelease No.77833 and Release No.72727.

在影响奖金比例的负面因素中,不合理迟延举报是最常见的因素。不合理迟延举报的具体情形例如,在得知违法行为后,举报人没有在内部或者向外部监管机构举报任何信息,也没有采取任何措施阻止侵权行为继续发生③SEC Release No.76338.;举报人在得知违法事实之后等待了较长时间后才向SEC报告;举报人仅在得知SEC正在进行的调查后才向SEC报告;在举报人的迟延期间,投资者受到了伤害;由于迟延,举报人奖金所依据的金钱制裁(也就是奖金的计算基数)相应增加。有类似行为的举报人获得的赔偿金额都会大大降低,甚至达到最低法定门槛。④SECRelease No.84125.这一考虑是合理的,由于举报人所获奖金与违法者所受金钱制裁紧密相关,举报人存在采取某些不当行为来增加其收入的动机,故意拖延举报以等待损失扩大就是其中一种。因此,在裁定奖金比例时,有必要对不合理迟延的举报人施以降低奖金比例的负面评价,引导潜在举报人在知悉违法事实的第一时间就积极举报。

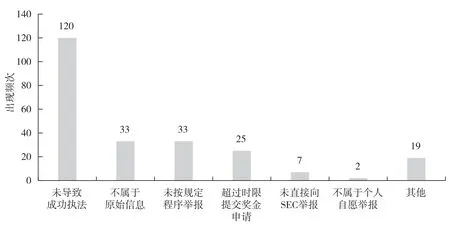

3.不予奖励。在所有最终裁决书中,不予奖励的裁决占大多数。导致不予奖励的因素同样较多(见图3)。

图3 不予奖励考虑因素

“提交的信息未导致SEC成功执法”是不予奖励的最常见理由。个人提交的原始信息必须“导致”执法行动的成功,这是授予举报人奖励的关键先决条件。在确定举报人的信息是否对某项行动有重大贡献时,根据举报人规则,“导致成功执法”的情形包括举报人提交的原始信息导致SEC执法人员开始检查、开展或重新开展调查、开展作为现有调查行动一部分的其他违法行为调查、对SEC现有的司法诉讼或行政执法行动的成功作出了重大贡献。在裁量过程中,SEC会考虑举报信息是否有助于发起或推进调查,是否有助于成功执行涵盖诉讼。例如,该信息是否促使其以更少的时间或更少的资源进行执法行动,是否促成了其他成功索赔,是否促成了针对其他个人或实体的成功索赔,是否帮助执法人员促成更有利的和解,SEC提起的司法诉讼中是否引用了该信息。①SEC Release No.82897.举报信息必须是“有意义的”,必须对涵盖行动的成功作出了“重大而重要的贡献”。

“举报人提交的信息不属于原始信息”是不予奖励的第二大常见理由,包括几种具体情形(见图4)。

图4 “不属于原始信息”的具体情形

“不属于原始信息”的具体情形包括:(1)举报信息在2010年《多德—弗兰克法案》颁布之前提交。(2)举报信息不属于独立知识或独立分析。(3)在举报人提交信息时SEC已经知道该信息。(4)奖金申请人是同案其他举报人聘用的专家。

第一,《多德—弗兰克法案》颁布之前提交的举报信息不属于原始信息。SEC认为,根据国会的立法目的,应当仅在2010年7月21日之后首次向SEC提供信息的情况下才授予举报人奖金。②SEC Release No.70772.对“原始信息”的这一解释确保了该基金将用于奖励那些提供新的高质量举报信息的人。第二,不是独立知识或独立分析的举报信息不属于原始信息。常见情形为,举报信息来源于公开可见的信息①See such as SECowb-order-final-091015 and owb-orders-final-113015-5.,例如来自司法诉讼中的指控材料。第三,奖金申请人是同案其他举报人聘用的专家,该申请人提供的举报信息不属于原始信息。②SEC Release No.82181.这一案例中,申请人2在举报时提供的信息包括一份由申请人3和申请人4共同撰写的专家报告,这份报告提供的信息促成了SEC成功执法。申请人2获得了举报人奖金,申请人3和申请人4的奖金申请被否决。SEC认为,由举报人聘用并代表举报人工作的专家不可以被视为由举报人提交的信息的“原始来源”,该定义主要考虑到举报人与专家之间缺乏某种程度的独立性。在这种情况下,专家不被视为独立或单独的“来源”;相反,在雇用专家提供分析和其他服务以帮助举报人向SEC提出举报的情况下,举报人是信息的唯一“来源”。如果某个人(例如专家)只是替举报人或为了促进举报人举报活动而提供服务(但提交时是以举报人的名义而并未以专家本人的名义),则应认为此人已经放弃其随后提出的自己才是信息原始来源的主张,即此人随后不能声称其可以依据该信息获得奖励。

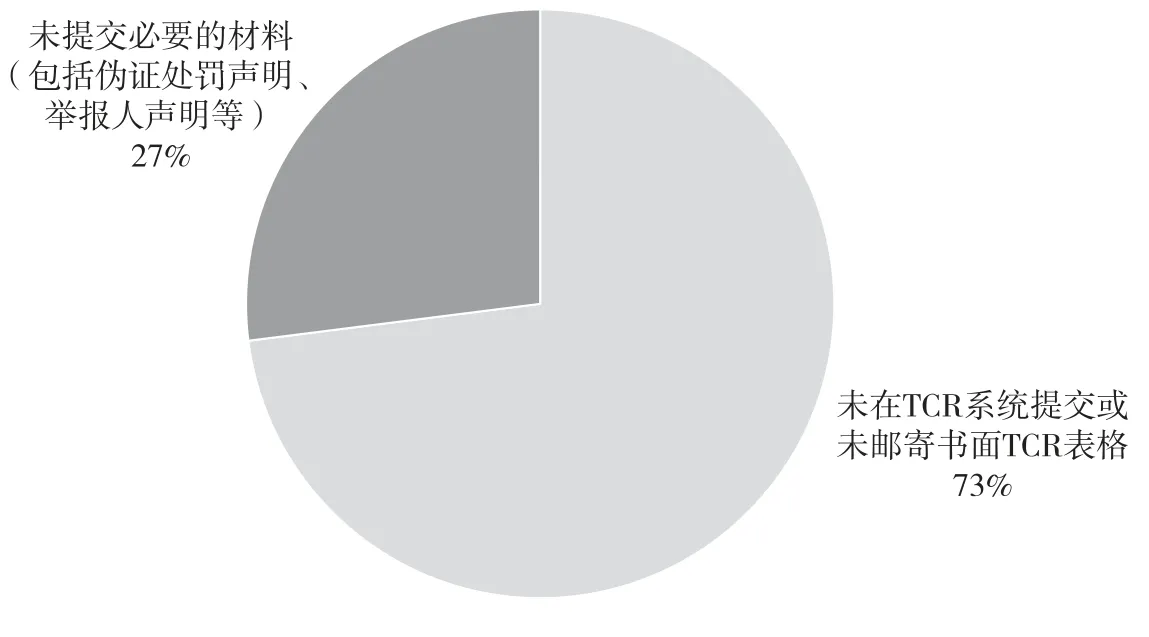

“未按规定程序提交举报信息”同为不予奖励的第二大常见理由,包括两种具体情形(见图5)。

图5 “未按规定程序提交举报信息”的具体情形

“未按规定程序提交举报信息”的具体情形包括:(1)未在举报、投诉和线索(Tips,Complaints and Referrals,TCR)门户提交或者未邮寄或传真书面TCR表格。(2)未提交必要的材料(包括伪证处罚声明、举报人声明等)。按照规定程序提交举报信息是获得奖励的必要先决条件,否则,即使个人自愿向SEC提供了导致涵盖诉讼成功的原始信息,其奖金申请也可能被拒绝。③SECRelease No.82181.根据规则,“SEC可以根据特殊情况,全权决定豁免提交信息或申请奖金的任何程序要求”,但实践中,SEC只豁免了一例“未按规定程序提交举报信息”的案件。①SEC Release No.79747.由于极不寻常的情况,SEC认为豁免符合公共利益和投资者保护,豁免理由包括:(1)在《多德—弗兰克法案》之前,申请人已经正在与工作人员积极合作。(2)在《多德—弗兰克法案》之后,申请人以工作人员明确要求的格式提供了新信息。(3)在提供信息的时间方面明显满足可靠性和确定性的要求,从而满足了关于书面形式的原则要求。这一案例非常特殊,总体而言,SEC对程序合规的要求相当严格。

不予奖励的其他理由,例如举报人未直接将举报信息提交给SEC,常见情形包括两类:一是举报人仅将举报信息提交给其他联邦机构⑧See such as SEC Release No.77037,Release No.80596 and PD for FO3_(NM).,二是举报人仅将有关违法行为的信息以在线报告的形式公开发布。⑨SEC Release No.82955.又如,举报人不属于自愿提交,⑩See such as SEC Release No.82955.是指举报人虽然向SEC提交了有关信息,却是作为已经被SEC调查实体内部的工作人员,应调查要求而代表该实体提交的。

4.小结。无论是裁定授奖与否还是裁定奖金比例,SEC在遵循法律和规则的基础上,还会根据个案的具体情况,在法定范围内行使裁量权。SEC对法律和规则模糊地带的分析和裁量,丰富了举报人计划的实践,为后续处理类似问题提供了经验借鉴。

二、围绕证券违法举报人制度的争议

举报人规则自酝酿伊始,就伴随着不少争论。①参见郭雳:《证券违法活动检举人的激励与保护机制——美国的相关实践及启示》,载《江汉论坛》2016年第4期。在规则修正案草案(以下简称草案)征求意见的过程中,评论区不断收到来自各界的不同声音。②Comments on Proposed Rule:Amendments to the Commission's Whistleblower Program Rules,资料来源:https://www.sec.gov/comments/s7-16-18/s71618.htm,2020年3月25日访问。下文在前人研究的基础上,归纳和分析几个争议问题。

(一)是否给予金钱奖励

是否应该给予举报人金钱奖励,是举报人制度的关键问题。对这一问题,以美国为代表的一些国家持肯定态度,但也有相反立场,例如日本的《公益举报人保护法》最终没有采用奖励举报人的机制。③参见王贵松:《论公益性内部举报的制度设计》,载《法商研究》2014年第4期,第79页。批评者认为,金钱奖励的可能导致的后果是恶意和不负责任的举报,浪费监管资源。支持者则认为,经济奖励能够在一定程度上抵消举报人可能面临的职业风险,从而纠正潜在举报人举报违法行为的道德愿望与这样做的经济劣势(例如法律成本和失业)之间的不平衡。④Geoffrey Christopher Rapp,States of Pay:Emerging Trends in State Whistleblower Bounty Schemes,54 South Texas Law Review 53(2012),p.59.金钱激励可以在很大程度上弥补法律对举报人保护不力之处,弥补举报人的各类潜在损失。⑤参见李飞:《法律如何面对公益告发?——法理与制度的框架性分析》,载《清华法学》2012年第1期,第156-157页。研究表明,高额的金钱奖励是对举报最有效的立法激励。⑥Norman D.Bishara,Elletta Sangrey Callahan,Terry Morehead Dworkin,The Mouth of Truth,10 NYU Journal of Law and Business 37(2013),pp.94-95.实施《虚假给付请求法》的长期经验表明,对举报人授以金钱激励会产生法律预期的积极影响。⑦Elletta Sangrey Callahan&Terry Morehead Dworkin,Do Good and Get Rich:Financial Incentives for Whistleblowing and the False Claims Act,37 Villanova Law Review 273(1992),pp.273-299.由于其措施的有效性,后续的举报人激励计划在很大程度上效仿了《虚假给付请求法》。当然,有很多种违法行为并不直接涉及执法罚没的款项,在这些情况下,动机可能成为一种激励因素,作为违法行为受害者的举报人有明显的非金钱激励。其他激励因素还包括便于报告的组织程序和有形的非货币利益①Norman D.Bishara,Elletta Sangrey Callahan,Terry Morehead Dworkin,The Mouth of Truth,10 NYU Journal of Law and Business 37(2013),pp.94-95.,例如晋升等工作上的福利。

尽管也可能会带来负面影响,但金钱激励在金融违法领域依然是最行之有效的激励措施。最有可能发现金融违法行为的潜在举报人往往不是违法行为的直接受害者,金融领域的违法也很难纯粹通过举报人的道德意识来发现和驱动。因此,在金融违法领域给予举报人金钱奖励是必要且合理的。

(二)是否要求举报人首先进行内部报告

举报人规则并未将内部报告规定为向SEC举报的前置程序,只是将内部报告作为增加奖金的因素,因此,举报人可以直接向SEC举报,无须首先通过公司内部渠道报告。这一规定受到了一些评论者的质疑,他们担心,这一规定会激励员工绕过内部报告渠道,破坏内部的沟通和信任②Rachel S.Taylor,A Cultural Revolution:The Demise of Corporate Culture through the Whistleblower Bounty Provisions of the Dodd-Frank Act,15 Transactions:The Tennessee Journal of Business Law 69(2013),p.82.,从而降低内部合规计划的有效性③Ted Uliassi,Addressing the Unintended Consequences of an Enhanced SECWhistleblower Bounty Program,63 Administrative Law Review 351(2011),p.364.,给内部文化和氛围造成冲击④Matt A.Vega,Beyond Incentives:Making Corporate Whistleblowing Moral in the New Era of Dodd-Frank Act Bounty Hunting,45 Connecticut Law Review 483(2012),pp.516-517.。支持者则认为,内部报告系统很难有效处理组织内部参与度广、涉及内部高级管理人员的违法活动。⑤Justin Blount&Spencer Markel,The End of the Internal Compliance World as we Know it,or an Enhancement of the Effectiveness of Securities Law Enforcement-Bounty Hunting under the Dodd-Frank Act's Whistleblower Provisions,17 Fordham Journal of Corporate and Financial Law 1023(2012),p.1043。转引自郭雳:《证券违法活动检举人的激励与保护机制——美国的相关实践及启示》,载《江汉论坛》2016年第4期。内部合规系统并不能阻止公司内部的不当行为,很大程度上只能起到装点门面的作用——既可以对外显示合法性,又可以减少法律责任。⑥Kimberly D.Krawiec,Cosmetic Compliance and the Failure of Negotiated Governance,81 Washington University Law Quarterly 487(2003),pp.487,542.这将导致两个潜在的问题:对公司不当行为的威慑力不足,以及成本高昂但无效的内部合规结构的泛滥。

本文认同SEC的观点——激励而不是要求内部报告更有可能促进强有力的内部合规文化。⑦Speech by SEC Chairman:Opening Statement at SEC Open Meeting:Item 2— Whistleblower Program,资料来源:https://www.sec.gov/news/speech/2011/spch052511mls-item2.htm,2020年3月25日访问。数据或许能够更直观地反映这一问题:在美国,自SEC举报人计划成立至2019年,约有69%的获奖举报人是他们所举报公司的现任或前任员工,其中约有85%的人在向SEC举报之前通过内部报告机制提出过举报。①SEC,2019 Annual report to congress-Whistleblower Program,资料来源:https://www.sec.gov/files/sec-2019-annual-report-whistleblower-program.pdf,2020年3月25日访问。这意味着,大多数公司内部人员在发现问题后首先选择了诉诸内部处理,然而问题没有得到有效的回应和解决,因而才向监管机构进行举报。

(三)是否鼓励私人诉讼

又一个备受关注的问题是,除了直接向监管机构举报外,举报人是否可以自行行使私人诉权。《多德—弗兰克法案》并未赋予举报人以私人诉权,但同时要求SEC监察长办公室(Office of Inspector General,OIG)②监察长办公室是SEC下设的独立办公室,负责执行、监督和协调SEC各类计划和运作的审计和调查。监察长办公室的任务是提高SEC关键计划和运作的完整性、效率和有效性。研究“是否应该考虑赋予举报人或者其他已经尝试通过SEC提起诉讼的个人就同一案件事实代表政府及其本人提起诉讼的私人诉权”。针对这一问题的讨论集中于证券领域是否应该引入《虚假给付请求法》下的奎潭诉讼。支持者认为,如果举报人的动机是寻求在法庭上发声的机会,那么金钱激励措施可能会成为一个不那么实际的额外利益。③Geoffrey Christopher Rapp,Mutiny by the Bounties?The Attempt to Reform Wall Street by the New Whistleblower Provisions of the Dodd-Frank Act,2012 Brigham Young University Law Review 73(2012),p.139.奎潭诉讼使举报人可以通过直接起诉的方式公开披露那些不被SEC积极采纳的举报信息④Amanda M.Rose,Better Bounty Hunting:How the SEC's New Whistleblower Program Changes the Securities Fraud Class Action Debate,108 Northwestern University Law Review 1235(2014),p.1295.,并享有对追偿过程更大的控制权。⑤Urska Velikonja,The Cost of Securities Fraud,54 William&Mary Law Review 1887(2013),p.1951.这将加强对举报人的激励,也能更好地约束SEC。只能向监管机构举报的单一渠道已经暴露出弊端,尤其是在监管力量不足或者监管者徇私舞弊的情况下。《虚假给付请求法》所创设的并不是完全的私人执法机制,而是复杂的公私混合执法机制。⑥David Freeman Engstrom,Private Enforcement's Pathways:Lessons from Qui Tam Litigation,114 Columbia Law Review 1913(2014),p.1923.这种模式比传统的证券欺诈集团诉讼模式更具优势。奎潭诉讼打破了私人诉讼和公共执法之间的概念障碍,能够更好地实现补偿受害者和威慑公司违法行为的双重目标。⑦Jill E.Fisch,Class Action Reform,Qui Tam,and the Role of the Palintiff,60 Law and Contemporary Problems 167(1997),p.202.此外,相比集团诉讼,奎潭诉讼无须面临昂贵的证明责任(包括信赖、损失因果关系等)。⑧Amanda M.Rose,Better Bounty Hunting:How the SEC's New Whistleblower Program Changes the Securities Fraud Class Action Debate,108 Northwestern University Law Review 1235(2014),p.1296.实证研究表明,《虚假给付请求法》下的奎潭诉讼的确十分活跃,但并未激起不受控制的私人执法“淘金热”。⑨David Freeman Engstrom,Private Enforcement's Pathways:Lessons from Qui Tam Litigation,114 Columbia Law Review 1913(2014),p.1922.为了降低机会主义私人诉讼的可能性,有学者建议要求举报人首先向SEC报告欺诈行为①Urska Velikonja,The Cost of Securities Fraud,54 William&Mary Law Review 1887(2013),p.1951.,如果SEC在一定时期内没有开展调查,则举报人可以自行提起诉讼。

OIG在考虑了各方面意见后,认为“将私人诉权引入SEC举报人计划为时过早”②OIG,Evaluation of the SEC's Whistleblower Program(January 18,2013),Report No.511,资料来源:https://www.sec.gov/about/offices/oig/reports/audits/2013/511.pdf,2020年3月25日访问。。广泛的私人执法很可能导致威慑力的浪费,还可能助长恶意做空。私人诉权会削弱政府制定和发展法律的能力,并可能导致行政和司法立场不一致的事态发展。如果国会赋予想要代表政府及其本人起诉证券欺诈行为的个人以私人诉权,则要包括一个条件,即公共执法者有权监督此类诉讼并对机会主义诉讼行使否决权。

从研究区域土壤养分的统计结果分析,黑瞎子岛的土壤有机质含量在 12.23-106.56g/kg-1之间;pH值介于4.16-5.66之间,土壤偏酸性;全氮含量在0.548-8.136g/kg-1之间;全P含量在0.094-2.527g/kg-1之间;全K含量介于13.26-61.76g/kg-1之间;碱解氮、速效磷和速效钾的含量在76.74-972.18,4.37-67.15,133.75-662.02mg/kg-1范围内变化,平均值为 231.91,15.97 和 104.68mg/kg-1。

《多德—弗兰克法案》一方面沿袭《虚假给付请求法》分享罚金的核心理念,另一方面却并未采纳《虚假给付请求法》奎潭诉讼的模式,一个可能的原因是,奎潭诉讼在《虚假给付请求法》下的成功并不必然意味着将这一模式复制到证券执法领域也能取得相同的效果。在当下,许多监管制度实际上都是公共执法和私人执法的结合。对于立法者而言,需要考虑的在于如何协调二者彼此合作和互动,有时甚至是交叉重叠和相互竞争的关系。国会对于证券执法领域的态度或许意在强调作为公共执法者的SEC的权力,相应地,私人执法的价值可以通过举报人奖金模式得以彰显,但私人诉权需要加以限制。

(四)是否酌减大额奖金

草案规定了大额奖金的酌减机制。在预计给予举报人的奖金不到200万美元的情况下,草案授权SEC在30%的法定最高限度内向上调整奖励比例,但最终的奖金额度不能超过200万美元;在预计获得的金钱制裁总额不低于1亿美元的情况下,草案授权SEC在10%的法定最低限度内向下调整奖励比例,但最终的奖金额度不能低于3000万美元。SEC认为,针对大额奖金的酌减机制是必要的。这一裁量机制可以对数额特别大的奖金裁决作出常识性调整,从而实现良好的公共政策。此外,过高的举报人奖金将直接导致IPF中的资金减少。而根据《多德—弗兰克法案》规定,每当IPF的储备金低于3亿美元时,SEC必须向IPF补充任何未向违法行为受害者支付的金钱制裁。③15 U.S.C.§78u-6(g)(3).否则,这些资金将直接被美国财政部用于资助其他有价值的公共项目。鉴于此,酌减大额奖金符合投资者的利益和更广泛的公众利益。

这一提案受到了几乎一致的尖锐批评,其中包括1986年《虚假给付请求法》修正案的起草者之一、参议院司法委员会主席Charles E.Grassley。④See Letter from Charles E.Grassley,Chairman,U.S.Senate Committee on the Judiciary(Sep.18,2018),资料来源:https://www.sec.gov/comments/s7-16-18/s71618-4373264-175545.pdf,2020年3月25日访问。第一,大额奖金酌减机制存在违反法律明确规定之嫌。①See Letter from Dennis Kelleher,President&CEO,and Lev Bagramian,Senior Securities Policy Advisor,Better Markets(Sep.18,2018),资料来源:https://www.sec.gov/comments/s7-16-18/s71618-4370862-175227.pdf,2020年3月25日访问。根据《1934年证券交易法》,“确定奖励金额时,SEC不应考虑IPF的余额”②15 U.S.C.§78u-6(c)(1)(B).,而草案规定,在确定奖金时,SEC应考虑调整奖金比例可能对IPF产生的潜在影响。第二,草案允许SEC酌减举报人奖金,这将会给举报人奖金增加不确定性和政策性。③Robert J.Jackson,Jr.,Statement on Proposed Rules Regarding SEC Whistleblower Program,资料来源:https://www.sec.gov/news/public-statement/jackson-statement-whistleblowers-062818,2020年3月25日访问。举报人激励的目标应该是给予举报人尽可能多的奖金,使得举报人获得的奖金能够匹配或者超过举报带来的代价和成本。④See Letter from Anat R.Admati,Faculty Director,Corporations and Society Initiative,and Graham Scott Steele,Director,Corporations and Society Initiative,Stanford University Graduate School of Business(Sep.18,2018),资料来源:https://www.sec.gov/comments/s7-16-18/s71618-4373271-175547.pdf,2020年3月25日访问。实践证明,缺乏强制性奖励或者设置了奖励上限的举报人法律普遍效果不佳⑤See Letter from Stephen M.Kohn,Stephen M.Kohn,and Michael D.Kohn David K.Colapinto,Kohn Kohn Colapinto,LLP(Jul.24,2018),资料来源:https://www.sec.gov/comments/s7-16-18/s71618-4107169-170275.pdf,2020年3月25日访问。,例如,1989年《金融机构改革、复兴与实施法》(Securities Financial Institutions Reform,Recovery,and Enforcement Act)设置了100万美元的奖金上限,自颁布以来,潜在的举报人几乎忽视了这项法律,导致行政部门的总检察长呼吁终止这些上限设定。在中国,自2001年证券有奖举报制度建立以来,奖金上限一直存在,至今仍为10万元(特殊情况最高不超过30万元)。与举报人因举报而面临的多重损失相比,这样的奖励力度显得微不足道。相比之下,《虚假给付请求法》一直以来都没有设置奖金上限,这也促成了《虚假给付请求法》举报人制度的有效实施。第三,举报人计划带来的执法效益远远超过付出的成本。自2011年以来,得益于举报人的举报信息,已有超过20亿美元退还给受损投资者或被送往财政部,但是SEC只使用了这笔金额中的一小部分来奖励举报人。⑥Kara M.Stein,Statement on Proposed Amendments to the Commission's Whistleblower Program Rules,资料来源:https://www.sec.gov/news/public-statement/statement-stein-whistleblower-062818,2020年3月25日访问。举报人的披露对公司犯罪还具有重大的威慑作用⑦Jetson Leder-Luis,Whistleblowers,The False Claims Act,and the Behavior of Healthcare Providers,资料来源:http://economics.mit.edu/files/18187,2020年3月25日访问。,而举报人计划传达的反欺诈效力与奖励金额成正比⑧See Letter from Stephen M.Kohn,Stephen M.Kohn,and Michael D.Kohn David K.Colapinto,Kohn Kohn Colapinto,LLP(Jul.24,2018),资料来源:https://www.sec.gov/comments/s7-16-18/s71618-4107169-170275.pdf,2020年3月25日访问。。针对SEC对IPF余额的担忧,有评论者建议设立部分延期支付规则①See Letter from Stephen M.Kohn,Executive Director,et al.,National Whistleblower Center(Dec.14,2018),资料来源:https://www.sec.gov/comments/s7-16-18/s71618-4780966-176887.pdf,2020年3月25日访问。,3000万美元以内的奖金应立即支付,超过3000万美元的部分在特殊情况下可以延期支付。

举报人计划实践中,与巨额奖金相关的问题值得重视。首先,奖金集中度较高(举报人计划实施以来,截至2019财年,SEC向举报人支付奖金总额的33%实际上仅用于三项单笔奖励),这种较高的集中度可能导致对举报人计划公平性的质疑。奖金集中度高的根本原因在于SEC在不同案件中所获金钱制裁总额差异较大。酌减大额奖金可以直观调整奖金集中度,但通过酌减一部分举报人的奖金来分散奖金集中度,对被削减奖金的举报人而言又会引发新的不公平。实际上,SEC可以通过在法律的基本框架下行使裁量权来促成更多的举报人奖励,从而降低奖金集中度。其次,大额奖金酌减机制本质上是对IPF支出的限制,但这种限制恰恰与《多德—弗兰克法案》的本意和IPF设立的初衷相违背——IPF的设立是为了更好地奖励举报人,如果为了IPF的“收支平衡”而削减举报人奖励的力度,未免本末倒置。当IPF余额触发法定补充机制时,SEC必须且应该通过各种方式(例如加大执法力度来获得更多的金钱制裁)尽可能迅速补充IPF余额,而不是通过削减举报人奖金来避免触发法定补充机制。总之,大额奖金酌减机制将会给举报人计划带来重大负面影响。大额奖金酌减机制出发点是合理的,回应了举报人计划实践中面临的问题,但这一机制并非解决问题的最佳方式,反而可能从根本上削弱举报人计划的有效性。

(五)如何定义“独立分析”

草案对“独立分析”的含义进行了重新解释。要满足“独立分析”的条件,举报人提交的信息必须提供超出SEC从公开信息中可以明显看出的内容的分析、评估或洞察。举报人的分析和评估应该提供“重要的独立信息”,以“弥合公开信息与可能的证券违法之间的差距”。这一解释受到不少质疑②See such as Letter from Dennis Kelleher,President&CEO,and Lev Bagramian,Senior Securities Policy Advisor,Better Markets(Sep.18,2018),资料来源:https://www.sec.gov/comments/s7-16-18/s71618-4370862-175227.pdf,2020年3月25日访问;Letter from Sean X.McKessy,Partner,Phillips&Cohen LLP(Oct.25,2019),资料来源:https://www.sec.gov/comments/s7-16-18/s71618-6347981-195375.pdf,2020年3月25日访问。,其中包括曾向SEC揭露麦道夫“庞氏骗局”的财务分析师Harry Markopolos③See Letter from Harry Markopolos,Markopolos Research LLC(Sep.14,2018),资 料 来 源:https://www.sec.gov/comments/s7-16-18/s71618-4351184-173304.pdf,2020年3月25日访问。。

首先,外部分析师在举报证券违法行为方面具有重要的价值和地位,行业专家的高质量分析对于证券执法而言至关重要。《多德—弗兰克法案》鼓励包括外部分析师在内的举报人积极向SEC举报违法信息,引导具有专业分析能力的人士和机构通过向SEC举报而不是通过做空来获益。其次,草案针对“独立分析”的解释不具备良好的指导性和可操作性,没有提供客观的判断标准。与现行规则对“独立分析”的定义相比,草案对于“独立分析”的解释没有对甄别这类问题提供更清晰的指导,反而扩大了SEC自由裁量的空间,破坏了举报人计划流程的透明性。草案使得SEC能够声称其本可以或者已经知道了潜在的违法信息,从而对很多本该属于“独立分析”的分析报告加以否定。而对举报信息是否“对SEC来说是合理且显而易见的”这一问题的裁判者正是SEC本身。此外,“对SEC来说是合理且显而易见的”本质上是一种主观判断,而不是对客观事实的描述。可以预见,这一解释如果施行,外部分析师将倾向于通过其他途径获益,而不是向SEC举报。高质量的研究市场继续存在,却难以成为执法机构发现违法行为的有力渠道。

因此,围绕“独立分析”的定义,举报人规则应当设定客观的判断标准。只要在举报人提交分析报告之时,SEC尚未对该举报中的问题进行调查,且该分析报告确实提炼和揭示了公众不了解或不可获得的信息,SEC就不得以“举报信息对于SEC而言合理且显而易见”为由否定其作为“独立分析”的地位。

(六)是否将举报信息提交方式与获奖资格挂钩

草案限定举报信息的提交方式。在与SEC进行任何其他形式的联系之前,举报人必须通过TCR门户或邮寄书面TCR表格的方式提交举报信息,才能有资格获得奖金和保密保护。这一规定也受到了质疑。批评者认为,国会的意图是促使举报人尽快与政府联系,SEC举报人计划通过鼓励以各种方式向SEC进行报告而取得了成功。①See Letter from John Kostyak,Executive Director,National Whistleblower Center(Oct.18,2019),资料来源:https://www.sec.gov/comments/s7-16-18/s71618-6340885-195292.pdf,2020年3月25日访问。从立法历史来看,国会对于司法部、国税局、商品与期货交易委员会和SEC的举报人计划的立法目的是类似的,而这些举报人计划允许举报人在任何时候(包括在执法机构完成其执法行动之后)提交正式的举报表格。②See Letter from Stephen M.Kohn,et al.,Kohn,Kohn,and Colapinto,LLP(Dec.23,2019),资料来源:https://www.sec.gov/comments/s7-16-18/s71618-6582277-201147.pdf,2020年3月25日访问。如果SEC在这一问题上的做法与其他执法机构不一致,将是不协调的,并且有违公共政策。

正如本文对SEC奖金裁决实践所观察到的那样,SEC在实践中几乎无一例外地将“未提交TCR表格”作为不予授奖的原因,这本身已经向潜在举报人强调了按照规定程序提交举报信息的重要性。此次规则修订,SEC将这一要求明确写入修正案,实则是希望通过成文化的方式对实践中的一贯标准进行确认。一方面,对程序规范化的强调本身是合理的。规范化的信息呈现方式不仅有利于节约行政资源,为后续的调查执法、保密与保护、奖金裁决等工作提供便利,也有利于保证授奖的公正和透明。因此,有必要引导和督促举报人按照规定的程序要求提供举报信息。另一方面,草案实际上是将程序性瑕疵设定为实质性障碍,将对举报人计划的效果产生重大负面影响。草案设定了法律并未要求的获奖资格条件,扩大了SEC在奖金裁定方面的自由裁量权,实则将强制性的举报人奖励计划转变为SEC享有广泛自由裁量权的举报人奖励计划。由此,SEC将能够简单根据举报程序瑕疵而不予授奖,导致提供了有帮助的信息但疏于满足程序要求的举报人得不到奖励。这一情况并不合理,因为举报人帮助成功执法的意义远高于举报程序的合规性。即便草案为举报人设置了在与SEC首次联系的30天内补交TCR的豁免条款,能提供的补救也十分有限。豁免条款设定了严格的前提,举报人必须在其他获奖条件上达到近乎完美的程度。而即便是如此有限的例外情况,是否豁免依然属于SEC行使裁量权的范围。时效设定也使得截止日期过后举报人将毫无疑问地不被授予奖励,无论他对成功执法作出了多大贡献,也无论他有任何值得考虑的特殊情况。

因此,尽管SEC有理由对程序规范化进行强调,但这种强调只能是引导性的,而不能是强制性的。第一,只要举报人能够在提交奖金申请之前,按照程序要求提交TCR,就应该视为满足了提交程序要求,无论其首次与SEC联系时是否采用了正式方式。第二,对于在提交奖金申请之时仍未按照程序要求提交TCR的举报人,SEC有权裁定不予奖励。第三,SEC有权将提交TCR的时间先后作为裁定奖金比例的考虑因素,即在与SEC首次联系时就提交了TCR的举报人,相较于后期补交的举报人,将能获得更高比例的奖金。

(七)如何划定反报复条款的适用范围

根据最高法院判决①Dig.Realty Trust,Inc.v.Somers,138 S.Ct.767(2018)。在该案中,最高法院认为,《1934年证券交易法》的举报人条款要求某人必须向SEC报告涉嫌违反证券法的行为,才能有资格根据第21F条获得反就业报复的保护。该判决解决了巡回法院的分歧,即只向雇主而非SEC报告的举报人是否受到反报复条款的保护。,草案提出修改反报复条款的适用范围,将只向雇主而非SEC报告的举报人排除在《多德—弗兰克法案》反报复保护范围之外。草案从“谁有资格以举报人身份获得保护”和“前述主体的何种行为能获得保护”两方面进行阐明。SEC将仅在满足以下条件时认可举报人身份:(1)此人为自然人;(2)此人“以书面形式”向SEC提供信息;(3)该信息涉及已发生、正在进行或即将发生的可能违反联邦证券法(包括SEC制定的规则)的行为。至于举报人的何种行为能获得保护,草案将其界定为:同时符合与《多德—弗兰克法案》定义的受保护行为存在关联,且与向SEC提交举报信息“在主题上相关”的“合法行为”。

这一规定也引发了质疑。批评者认为,草案对举报人保护范围的限缩远远超出了最高法院在判决中的解释。强制要求举报人必须以书面形式举报才能有权获得反报复保护的规定过于严格。②See Letter from James H.Kaster,President,National Employment Lawyers Association(Sep.18,2018),资料来源:https://www.sec.gov/comments/s7-16-18/s71618-4370865-175229.pdf,2020年3月25日访问。施加书面要求与《多德—弗兰克法案》的立法目的不一致,并且大大偏离了制定类似举报人保护法律的先例。草案将反报复保护限于与该人向SEC的举报在“在主题上相关”的“合法行为”,这一解释范围比《多德—弗兰克法案》文本或最高法院判决中的推理所允许的范围要小,后者都不要求导致雇员遭受报复的合法行为与其向SEC进行的举报之间存在时间或主题上的任何联系。

鉴于最高法院判决所表明的观点,SEC举报人规则确实需要作出相应的修订和澄清。但是,SEC希望通过重新定义“举报人”来统一获奖资格、保密保护和反报复保护的认定标准,这种简单的划分只会带来更多争议。举报信息的提交方式可以作为是否授奖的考虑因素,但举报人保护则不应适用同样的标准。每一位有合理理由相信潜在违法行为的存在并向执法机构提交了举报信息的个人,无论其提交信息的形式如何,都应该受到保护。

将内部报告行为排除在保护范围之外的规定也会带来问题。对于就同一违法信息首先在内部报告而后又向SEC举报(尤其是在内部报告没有得到有效处理的情况下)的雇员,需要考虑是否应该将这一系列行为视为一个整体,对举报人提供自内部报告开始的保护。如果坚持将所有情况下的内部报告行为都排除在保护范围之外,则还需要重新审视规则中自相冲突的规定。第一,根据现行举报人规则,SEC在裁定奖金比例时将“举报人首先在内部报告”作为增加奖金比例的考虑因素,这与草案存在自相矛盾之嫌,意味着SEC鼓励举报人进行虽然能增加奖金比例却无法受到SEC保护的内部报告活动。需要考虑是否仍将“举报人首先在内部报告”作为增加奖金比例的考虑因素,如果仍是,应该以何种方式恰当地提醒举报人注意由于保护范围修改而可能带来的风险和影响。第二,现行举报人规则一般性地否定实体中的高管、董事等主体的举报人资格,但如果是在内部报告至少120天后向SEC举报该信息则不受此限。这一规定实际上对这类主体首先进行内部报告设定了强制要求,需要考虑是否有必要相应地设定在内部报告环节就对这类主体提供保护的例外条款。

(八)小结

这些争议建立在美国的制度和社会背景之上,但讨论议题的广度和深度却远远超出一国的范围。在规则制定和修改过程中引发广泛争议和讨论的问题,深层次展示了规则文本背后的逻辑,对其他国家证券违法举报人制度的建立和完善颇具启发性。

三、结语

美国证券违法举报人制度“分享罚金”的核心内涵最早可以追溯到中世纪,经过数百年的制度探索,成形于《多德—弗兰克法案》和相应的监管规则,并根据实际情况不断调整和完善。美国证券违法举报人制度基于奖金模式,从执法所获金钱制裁中提取一定比例来支付奖金,充分调动了举报人的积极性,增强了监管对证券违法行为的发现能力,发挥了私人监督的独特功能,是公私协同推动证券监管的有益探索。应当看到,美国证券违法举报人制度并非孤立存在。这一制度的成功实践得益于美国证券执法的相关制度,包括但不限于严厉的行政处罚、广泛应用的行政和解以及合理的资金收支机制;也得益于《虚假给付请求法》多年来的成功实践所带来的示范效应、经验传递以及对民众观念和行为方式的塑造。

当前,我国证券市场违法行为频发,证券执法较为倚重公共监管,对私人监督的重视不够。在如何利用有限的执法资源最大限度地提高执法绩效这一问题上,美国证券违法举报人制度提供了一个很好的思路。调动私人监督的积极性,让市场自我监督和约束,实现公共执法和私人执法的良性配合,对于提高执法绩效、保护投资者、促进资本市场良性发展大有裨益。完善我国证券有奖举报制度,既要优化举报人激励机制,又要加强举报人保护机制,还要妥善处理证券有奖举报制度与公司内部报告、其他监管机构执法行动、媒体、司法等机制的联动和衔接。

围绕证券违法举报人制度,未来仍有若干问题值得进一步研究和探讨,包括但不限于:更深入地研究举报人激励水平的合理程度,即何种激励水平可以达到最大化激励举报人和尽可能节约奖金资源的平衡;更深入地研究举报人反报复保护与劳动法、商业秘密法等的良性衔接,探究保护的合理标准和方式;更深入地研究外部举报机制和内部合规系统的关系以及各自的绩效;更深入地研究举报人制度与私人诉讼的关系处理,把握公共监管和私人诉讼之间的功能平衡。