69 对2014年以来若干会计准则修订的反思

2020-05-27王冬梅林旭锋刘云

王冬梅 林旭锋 刘云

【摘要】针对2014年以来修订的长期股权投资准则、政府补助准则、金融工具的确认和计量准则,以及一般企业财务报表格式的修订所引起的账务处理和报表项目列示的变化,分析其可取之处,同时对其中的不足进行反思。我国会计准则的修订除了要兼顾与国际惯例的趋同,还应遵循真实性原则、谨慎性原则、融洽性原则和合理性原则。

【关键词】会计准则;修订原则;利润表项目;营业利润;长期股权投资

【中图分类号】 F230 【文献标识码】A 【文章编号】1004-0994(2020)09-0074-5

张新民教授曾专门撰文对我国2017年修订的《企业会计准则第16号——政府补助》(CAS 16)和《财政部关于修订印发一般企业财务报表格式的通知》(财会[2017]30号,简称《通知》)所引起的利润表营业利润增列项目的不合理性进行了详细的论证,同时也表达了对这两项准则执行可能产生的不良经济后果的担忧[1] 。受其启发,本文就我国企业现行利润表项目列示存在的不合理之处进行分析,并指出2014年修订的《企业会计准则第2号——长期股权投资》(CAS 2)和2017年修订的《企业会计准则第22号——金融工具的确认和计量》(CAS 22)在执行过程中不能自洽和互洽之处,在此基础上对我国会计准则的修订提出相关建议。

一、现行利润表项目列示的不合理之处

本文认为,我国一般企业利润表项目列示的不合理之处主要有三点:一是未单独列示毛利;二是财务费用列报在营业利润中未必合适;三是营业总成本在勾稽关系上不成立。

(一)未单独列示毛利

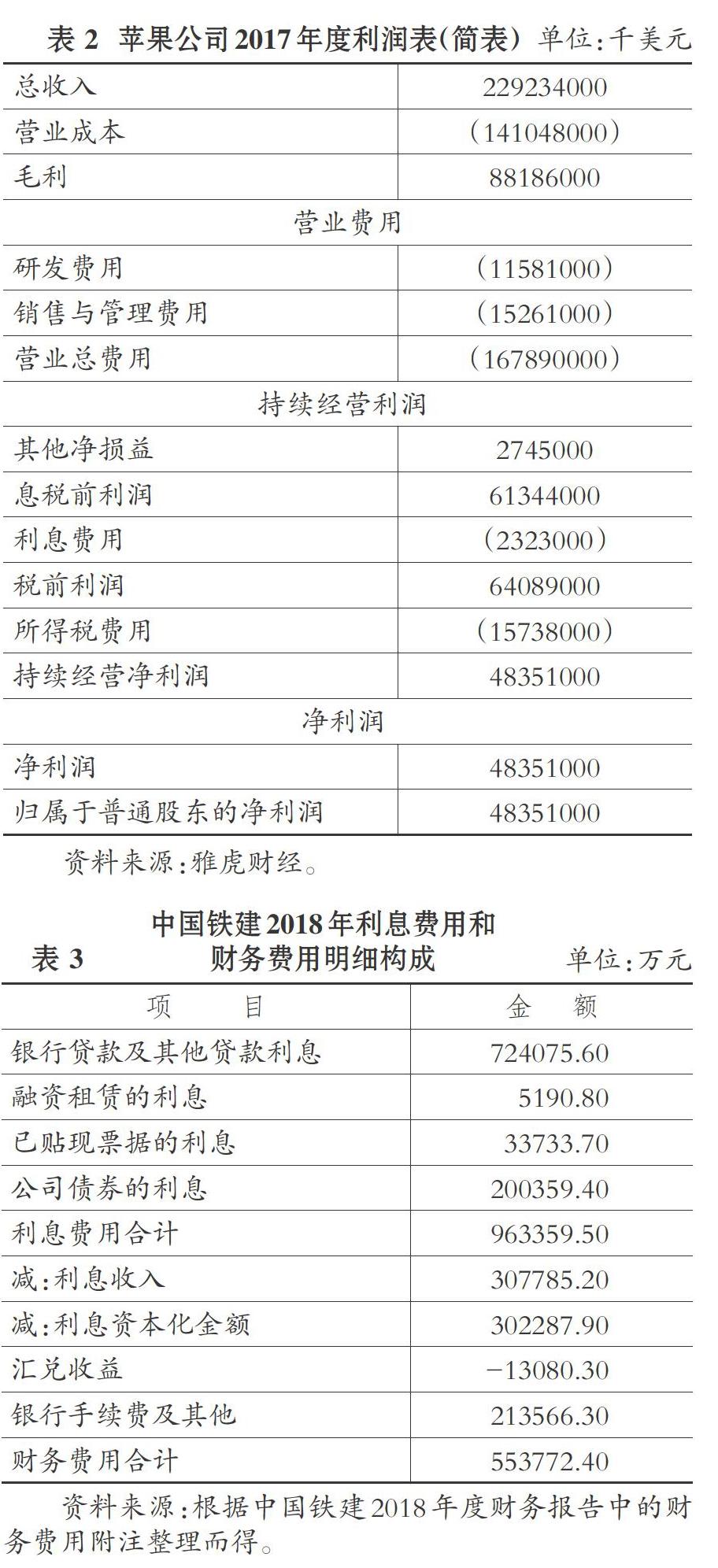

以中国铁建为例,由其2018年度利润表(如表1所示)可以看出,利润表中没有单独列示毛利,需要通过营业收入减去营业成本计算得出。毛利率(毛利/营业收入)是衡量企业主要产品和服务的竞争力的重要指标,各行业、企业之间毛利率的差别很大,如贵州茅台的毛利率高达90%以上,而同属饮品制造业的青岛啤酒毛利率徘徊在25% ~ 30%。如果单独列示毛利,报表使用者就能通过利润表迅速地计算出企业控制成本和期间费用的空间,并预测企业降本增效的潜力。

另外,从现行企业利润表来看,报表使用者很容易把毛利率算错,常见的错误算法是(营业总收入-营业总成本)/营业总收入。以中国铁建2018年的利润表为例,采用正确算法得出的毛利率为9.78%,而采用上述错误算法得出的毛利率仅为3.19%,二者相差悬殊。表2列示了苹果公司2017年度利润表的部分项目,从中可以看出,美国上市公司的利润表是单独披露毛利的。因此,对于这一不合理之处,笔者赞同张新民教授的观点,认为我国一般企业的利润表应单独列示毛利。

(二)财务费用列报在营业利润中未必合适

从表1可以看出,我国企业将财务费用列示在“营业总成本”项目下,属于期间费用的范畴,直接影响营业利润的计算口径。由表2可知,美国上市公司没有财务费用的概念,只有“利息费用”项目,但其列在营业利润之外,息税前利润之后,税前利润之前。可见,美国企业将财务费用列入了筹资活动的范畴,而我国企业将其列入了营业活动的范畴。如此差别处理的原因是:美国企业是从直接动因解释财务费用的,而我国企业是从间接动因解释财务费用的,认为企业通过有息负债筹资最终是为了营业活动的顺利开展,其产出是营业收入,财务费用与销售费用、管理费用的作用并无不同,所以将其列入营业活动的范畴。

张新民、钱爱民[2] 提出了一个“核心利润”的概念,即核心利润等于营业收入减去营业成本、税金及附加、销售费用、管理费用和财务费用等。在这种计算方法中,财务费用计入核心利润计算口径的前提条件是,企业的债务融资必须与企业经营活动直接相关,否则不能计入核心利润。这在一定程度上规避了我国企业财务费用计入营业利润计算口径缺乏合理性的问题。

中国铁建2018年的利息费用和财务费用明细构成如表3所示。由表3可知,中国铁建财务费用中的利息费用主要为银行贷款和公司债券所产生的利息费用,且包括资本化的金额,表明其中包含一部分与企业日常经营活动相关的利息费用,如为弥补日常营运资金缺口而借入的短期借款所产生的利息费用等。但是,对中国铁建的财务费用按照上述核心利润计算口径进行区分依旧十分困难。因此,笔者建议从直接动因的角度出发,将财务费用列在营业利润之外,以保证财务费用的界定清晰、直觀。

(三)营业总成本在勾稽关系上不成立

从表1可以算出,营业总成本不等于其下各项目的加减,而是等于营业成本加上税金及附加、销售费用、管理费用、研发费用、财务费用、资产减值损失和信用减值损失。这就导致现行利润表上“营业总成本”项目的列示存在三个问题:一是逻辑关系不清,勾稽关系不成立;二是容易产生歧义,误导报表信息利用者;三是容易导致毛利率计算错误。那么,如何解决这些问题呢?

以中国铁建2018年度的利润表为例,表4列示了笔者为解决上述问题而改进的利润表格式,即:在营业利润之前分别插入“毛利”“营业费用”和“其他营业损益”三个项目,而将财务费用调到营业利润之后。其中,“其他营业损益”包括“其他收益”“公允价值变动损益”“投资收益”和“资产处置收益”四个项目。之所以将营业费用和其他营业损益相区别,是因为笔者赞同张新民[1] 的部分主张,但是实际上他认为资产减值损失和信用减值损失不属于营业费用的范畴,而笔者认为这两项既然能在现行企业利润表上被归入营业总成本的范畴,就可以计入营业费用。这样处理之后利润表上的营业利润就等于毛利减去营业费用再加上其他营业损益。改进后的利润表不仅逻辑关系更清晰,而且各分步项目下的勾稽关系也成立。

二、CAS 16和 《通知》新增利润表营业利润项目的合理性

CAS 16和《通知》所引起的利润表新增项目为其他收益和资产处置收益,皆列入营业利润的计算口径。

首先,笔者认为将企业获得的政府补助区分为与企业日常活动相关的政府补助和与企业日常活动无关的政府补助,并将前者计入其他收益列入营业利润,将后者列入营业外收入是合理的。因为收入的本质是企业在日常活动中形成的、会导致所有者权益增加的、与所有者投入资本无关的经济利益的总流入,而利得则不是从企业日常活动中产生的。“收入”与“利得”这一对概念的根本区别在于,前者是经常性的,而后者是偶发性的[3] 。至于经常性的政府补助,只能维持一段时间而不会永久存在,不影响将其定义为企业的收入。试问有哪家企业敢保证其某项业务的收入不是阶段性的而会一劳永逸地存在呢?

其次,笔者认为将资产处置收益不确认为利得而列入营业利润口径内也是合理的。会计准则的修订应与时俱进,当前企业营业活动的构成已不再单一,而是扩展到生产、销售、服务、金融、资产处置等诸多领域,已很难将一家成规模的企业明确地界定在某个细分行业。譬如曾经一心一意地从事西服设计、生产和销售的雅戈尔,现在已经被划分为房地产企业,而该公司又有大量的金融资产投资,形成了所谓的“三驾马车式”盈利结构。主业强大的实体企业经常面临大量非投资性的非流动资产,需要将其进行处置以盘活资金,配合企业的战略转型、业务转型乃至跨界经营。既然这类企业的资产处置活动是经常性的,资产处置收益就可以计入营业利润的计算口径。

需要说明的是,《通知》所指的“资产处置收益”项目,反映企业出售划分为持有待售的非流动资产(金融工具、长期股权投资和投资性房地产除外)或处置组时确认的处置利得或损失,以及处置未划分为持有待售的固定资产、在建工程、生产性生物资产及无形资产而产生的处置利得或损失。至于宏创控股(股票代码:002379.SZ)2019年上半年扣非后净利润为-1785.57万元,但其通过出售非流动资产即投资性房地产,将收到的3.15亿元款项计入其他业务收入一举扭亏为盈的事件,不属于本文关于资产处置收益讨论的范畴,因为该公司处置的是投资性房地产。由于某些主业薄弱的上市公司期末靠突击出售资产以提高营业利润来蒙骗外部投资者的恶意行为,不能单纯归咎于准则修订者,应通过股东大会的否决以及第三方鉴证机构、证监会等监管部门的质询和严格监管来制止。

在企业会计准则的修订过程中承载过多“堵漏洞”的义务并不现实。会计报表上的项目很多,即使某項准则的修订能够做到尽善尽美,决意“创造”营业利润的公司还是会找到其他项目来提高营业利润。如此便会陷于一种无休无止的“猫捉老鼠”的游戏中,形成新一轮“上有政策、下有对策”的博弈。

三、CAS 2和CAS 22所引起的不能自洽和互洽之处

CAS 2和CAS 22两项准则的修订引起利润表中“公允价值变动损益”和“投资收益”项目发生变动。笔者认为,这两个项目可以列入营业利润的计算口径,因为现时企业进行金融资产投资和跨界金融已是很常见的事。这两项准则的修订还会影响“所有者权益”项目下留存收益的调整。

(一)CAS 2不能自洽之处

2014年修订的CAS 2于2014年7月1日起在所有执行企业会计准则的企业范围内施行。该准则对于成本法和权益法下相关交易税费的会计处理规定是不同的。成本法下相关交易税费作为管理费用计入当期损益,而权益法下将其计入长期股权投资的初始投资成本。

笔者认为,这一处理差异是不恰当的,在该项准则内就不能自洽。因为我国企业采用成本法核算母公司对子公司的长期股权投资时,期末仍然要转换成权益法再进行抵销并由母公司编制合并报表,这与权益法并无实质性差别。同样的事项在同样的方法下采用不同的处理,不符合会计的真实性原则,违背了会计准则修订的初衷。况且,我国企业母公司对子公司的长期股权投资改用成本法核算主要是为了抑制上市公司通过权益法炮制投资收益进而操纵利润,属于一种不得已的暂时性安排[4] 。

(二)CAS 22不能自洽之处

在CAS 22中,对于以公允价值计量且其变动计入当期损益的金融资产,和以公允价值计量且其变动计入其他综合收益的金融资产,在初始确认时相关交易税费的处理也存在着与上述成本法和权益法下相关交易税费处理相同的差异,前者计入当期投资损失,后者计入初始投资成本,同样出现不能自洽的问题。相关交易税费本质上是实际支付了的现金流出,所以笔者认为,不管企业管理层初始确认时将某项金融资产的投资指定为哪一类,其相关交易税费都应该确认为投资损失,这样才能反映经济业务的本质。

CAS 22执行后,上述两类金融资产在处置环节的账务处理存在明显的差异。对于以公允价值计量且其变动计入当期损益的金融资产,处置时所产生的损益为处置净收入(扣除处置时的交易税费)与处置时金融资产账面价值的差额,不调整公允价值变动损益,不计入投资收益;以前期间确认的公允价值变动损益在处置时不再调整。这样处理的原因可能是公允价值变动损益和投资收益均属于利润表的营业利润范畴。但问题是:公允价值变动损益是未实现的损益,属于暂记性的损益,在以前期间就将其与投资收益同等看待有违会计的谨慎性原则。通俗来说:羊还在山上放着,就算计它身上的皮毛能值多少钱并计入当期损益,而不是等到宰羊时一并计算羊毛、羊皮和羊肉能卖多少钱,这样做是不恰当的。对于以公允价值计量且其变动计入其他综合收益的金融资产中的其他权益工具投资——非交易性权益工具投资,在处置时需要调整其他综合收益,这一做法又导致两类金融资产在处置时的账务处理不能自洽。但以公允价值计量且其变动计入其他综合收益的金融资产的处置收入与初始投资成本的差额调整留存收益,而不是计入投资收益,笔者认为是合理的,符合会计的谨慎性原则。

(三)CAS 2与CAS 22不能互洽之处

采用权益法核算的长期股权投资在处置时,对于其他综合收益明细项的处理方法有两种:若可转入损益,则计入处置时的投资收益;若不能转入损益,则调整留存收益。这一处理貌似保证了CAS 2和CAS 22之间的互洽[5] ,实则不然。下面举例进行说明。

例:A企业持有B企业40%的股权,2018年12月31日,A企业决定出售10%的股权。出售时,A企业账面上关于B企业长期股权投资的构成为:投资成本1600万元、损益调整360万元、不可转入损益的其他综合收益100万元。出售取得的价款为550万元。假定100万元其他综合收益的来源如下:B企业2018年2月3日购入C企业的股票100万股,每股价格为10元,并将其划分为以公允价值计量且其变动计入其他综合收益的金融资产。2018年12月31日,该股票价格上涨到12.5元/股。

B企业根据CAS 22进行的会计处理如下(单位为万元):①2018年2月3日购入股票时,借:其他权益工具投资——非交易性权益工具投资——C企业(成本)1000;贷:银行存款1000。②2018年12月31日,借:其他权益工具投资——非交易性权益工具投资——C企业(公允价值变动)250;贷:其他综合收益250。

A企业根据CAS 2进行的会计处理如下(单位为万元):①2018年12月31日,借:长期股权投资——B企业(其他综合收益)100(250×40%);贷:其他综合收益100。②处置B企业10%的股权时,借:银行存款550,其他综合收益25;贷:长期股权投资——B企业(成本)400、——B企业(损益调整)90、——B企业(其他综合收益)25,投资收益35,盈余公积2.5,未分配利润22.5。

如上例所示,A企业对B企业的长期股权投资中的明细项其他综合收益100万元由于是不可转入损益的,所以处置其中1/4的长期股权投资时,相应的25万元其他综合收益就只能调整A企业的留存收益。CAS 2第十七条规定:采用权益法核算的长期股权投资,在处置该项投资时,采用与被投资单位直接处置相关资产或负债的相同基础,按相应比例对原计入其他综合收益的部分进行会计处理。但笔者认为,作为投资方,只要长期股权投资被处置了,就切斷了与被投资方的联系,避免了相应的风险,实实在在地实现了损益,可以确认投资收益,不必再考虑原来的长期股权投资明细项其他综合收益的性质是可转入损益的还是不可转入损益的,只有这样处理,才符合会计的真实性原则。

四、结论与建议

我国会计准则的修订除了要兼顾与国际惯例的趋同,还应符合合理性、融洽性、真实性和谨慎性原则。对于利润表中财务费用的列报,笔者赞同按照国际惯例施行,即提倡兼顾与国际惯例趋同。

合理性原则就是要保证准则修订后增列或影响到的报表项目归入的类别是恰当的,能使报表的使用者清晰地理解会计报表的逻辑和项目之间的勾稽关系。上文所提到的计入其他营业损益下的四个项目(其他收益、公允价值变动损益、投资收益和资产处置收益),均符合这一原则。

融洽性原则包括自洽和互洽两个方面,是指对于本质上相同的经济业务,不要规定不同的处理方法,避免引起记忆上的混淆。上文中的两类金融资产和长期股权投资在成本法和权益法下初始确认时相关交易税费的处理差异均打破了这一原则。

真实性原则是指会计账务处理不应只追求形式上的自洽和互洽,而要反映经济业务的真实情况。如笔者提议权益法下长期股权投资处置时对于两类其他综合收益应统一计入投资收益就是这一原则的体现。

谨慎性原则是指应在利润表上明确区分未实现损益和确定性损益,避免出现夸大业绩、误导投资者的不良后果。笔者对于以公允价值计量且其变动计入当期损益的金融资产,在处置时不结转投资收益存有异议,即是对这一原则的考虑。

总之,财政部自2014年以来对上述准则的修订大体上是合理的、谨慎的,也考虑了兼顾国际惯例的需要。但在个别细节上没有很好地兼顾融洽性原则,有时为了兼顾互洽性又回避了真实性原则。笔者建议在上述准则执行一段时间之后,综合来自不同渠道的反馈意见,再做进一步的完善和修订。后续修订尤其需要考虑真实性原则,并适当考虑准则之间的相互衔接、互洽以及同一准则内的自洽,各原则按重要性排序应是:真实性原则、谨慎性原则、融洽性原则和合理性原则。

【 主 要 参 考 文 献 】

[ 1 ] 张新民.关于企业会计准则改革的若干思考[ J].北京工商大学学报(社会科学版),2019(1):1 ~ 8.

[ 2 ] 钱爱民,张新民.新准则下利润结构质量分析体系的重构[ J].会计研究,2008(6):31 ~ 38.

[ 3 ] 王冬梅.财务报表分析[M].大连:东北财经大学出版社,2013:11 ~ 12.

[ 4 ] 企业会计准则编审委员会.企业会计准则案例讲解[M].上海:立信会计出版社,2019:31 ~ 32.

[ 5 ] 中国注册会计师协会.注册会计师全国统一考试辅导教材——会计[M].北京:中国财政经济出版社,2019:118.