我国“十四五”电力发展规划中煤电环境保护要点分析

2020-05-27孙雪丽徐静馨赵秀勇

王 圣,孙雪丽,徐静馨,赵秀勇

(国电环境保护研究院,南京 210031)

随着中国特色社会主义进入了新时代,经济、能源、电力、生态文明等方面均需贯彻新发展理念,实现高质量发展。在我国“十四五”电力发展规划中,应集中体现习近平总书记“四个革命、一个合作”的能源安全新战略,将电力结构优化和能源消费革命作为重点。同时,分析表明,虽然煤炭是传统能源,但是对于能源安全和能源革命仍将发挥重大作用,“十四五”期间,煤电仍然是电力发展主力。

1 “十四五”电力规划中能源方面的主要原则

“十四五”电力规划要以习近平总书记“四个革命、一个合作”的能源安全战略思想为指导,即:推动我国能源消费革命、能源供给革命、能源技术革命、能源体制革命,并全方位加强国际合作。在践行此指导思想时,需以我国电力实践、能源实践和能源安全为最大的实际,进行布局和规划。我国“十四五”电力规划主要包括能源消费目标、非化石能源发电目标、电力输送与电力储能等四个方面,其中电力输送与电力储能与本文煤电环境保护关系不大。从能源角度分析, 我国"十四五"电力规划的核心与根本性原则包括以下两个方面。

(1)能源结构转型与优化是电力发展的核心与基础。根据相应规划的目标,2020 年和2030 年我国非化石能源发展目标分别为占一次能源消费比重的15%和20%,2050年非化石能源展望目标为占比超过50%。在这个方面,电力规划需要基本与能源规划一致。

(2)非化石能源发电是电力发展的根本与关键。按照非化石能源消费规划,《电力发展“十三五”规划》提到,到2020年非化石能源发电装机目标为7.7亿kW左右,占比约39%,非化石能源发电量占比达到31%。《能源生产和消费革命战略(2016—2030)》中要求“到2030年,非化石能源发电量占全部发电量的比重力争达到50%”。这为电力规划与电力目标基本指明了方向。

2 “十四五”电力结构中煤电将仍然是主力

本文依据“十四五”电力规划原则,结合目前我国电力和能源的现状,对“十四五”期间煤电发展趋势进行分析。下列四个角度的数据分析表明,“十四五”期间,煤电仍将作为电力主力。

2.1 从电力装机结构看煤电发展趋势

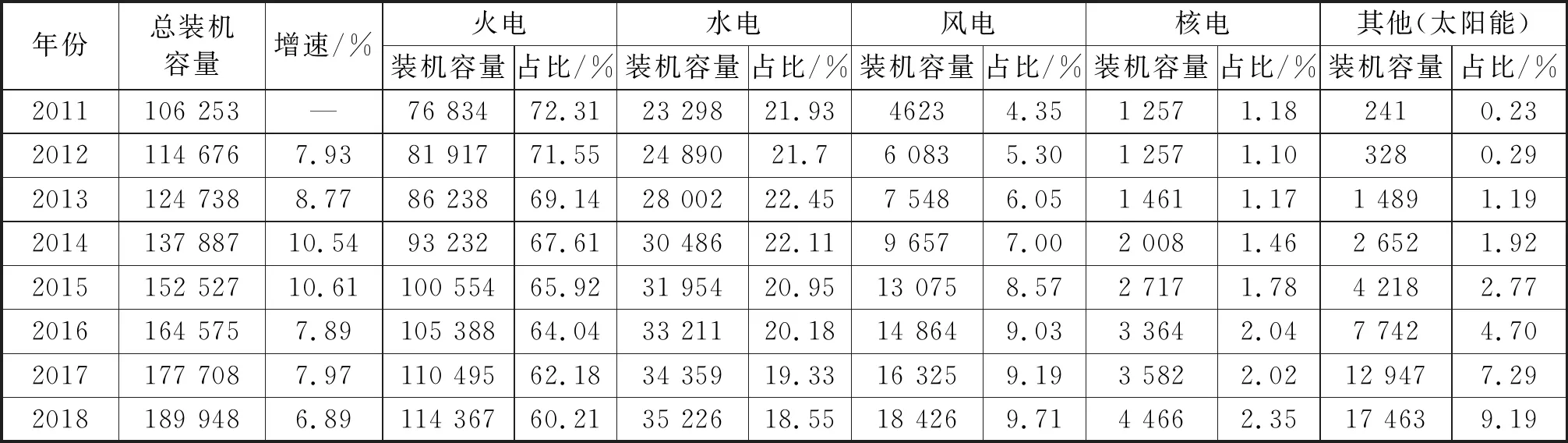

表1和图1所示为2011—2018年全国发电装机结构变化及趋势。

表1 2011—2018年全国发电装机结构变化Tab.1 Structural changes of power generation installations in China from 2011 to 2018 105 kW

图1 2011年—2018年火电发电装机容量及占比变化情况Fig.1 Changes in installed capacity and proportion of thermal power generation from 2011 to 2018

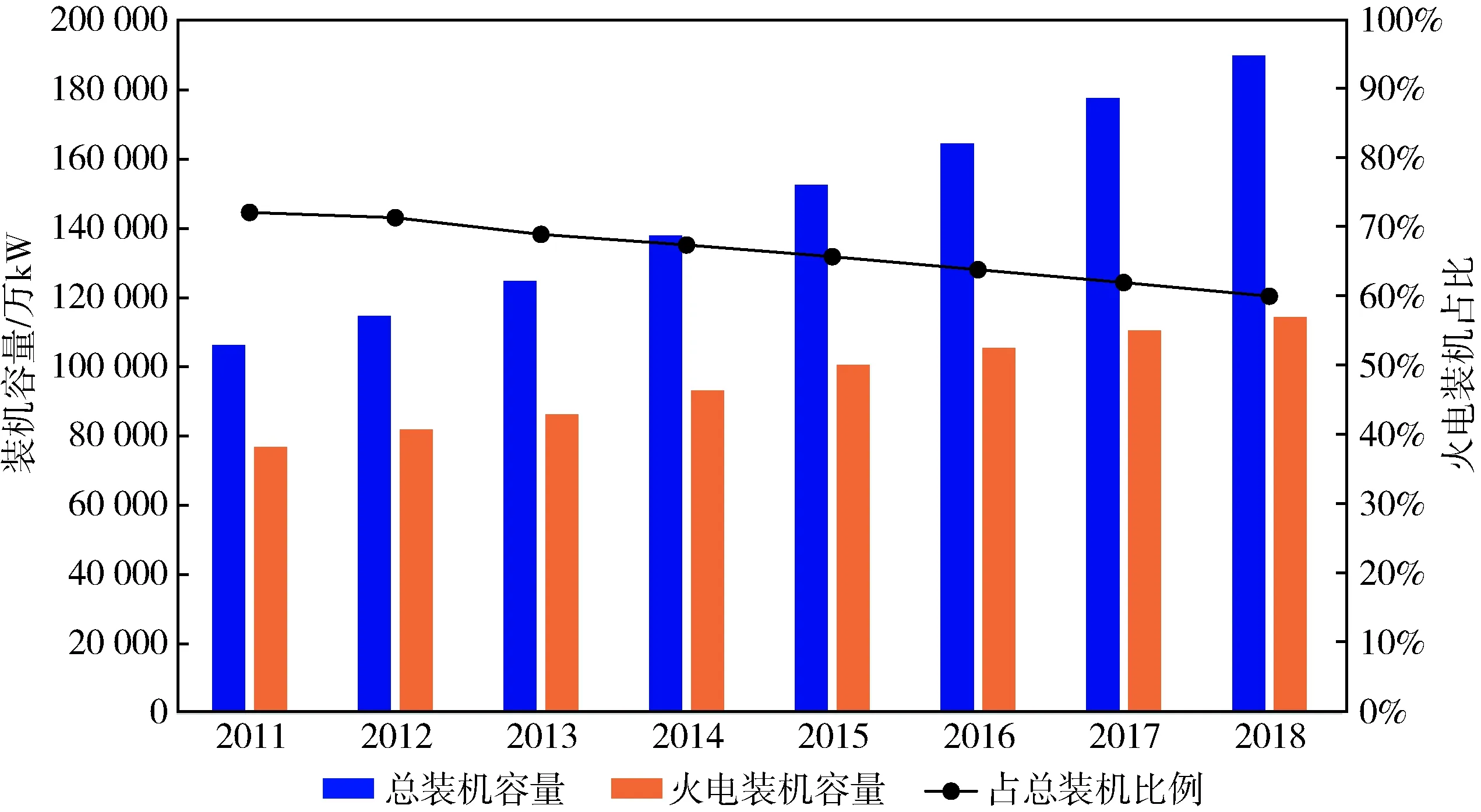

图2 全国6 000 kW及以电厂装机结构图(截至2019年10月底)Fig.2 Installation structure of 6000 kW and power plants in China (up to the end of October 2019)

由表1及图1可以看出我国以煤电为主的火电装机容量占比虽然逐年下降,由2011年的72.31%下降到2018年的60.21%,且增速逐渐放缓,但火电装机容量绝对值仍逐年上升。2018年火电装机达到11.44亿kW,其中煤电装机达10.03亿kW,占总装机的52.8%,占火电装机的87.7%,同比增长2.3%;燃气发电为8 375 万kW,同比增长10.5%;余温余热余压发电为3 018万kW,同比增长1.0%;生物质发电(非垃圾焚烧发电类)为1 947万kW,同比增长17.9%;燃油发电为173万kW,同比增长11.9%。

图2所示为截止到2019年10月底全国6 000 kW及以上电厂装机容量构成图。截至2019年10月底,全国6 000 kW及以上电厂装机容量18.7 亿kW,同比增长5.8%,增速比上年同期提高0.6%。从装机占比来看,火电装机占比62.6%,其中煤电占比为55.1%;水电装机占比为16.6%;风电装机占比为10.7%;太阳能发电装机占比为7.5%;核电装机占比为2.6%.而火电装机中燃煤装机为10.3亿kW;燃气装机为8 928万kW;其他余温余热余压、生物质、燃油装机合计为5 072万kW。

2.2 从发电量构成看煤电发展趋势

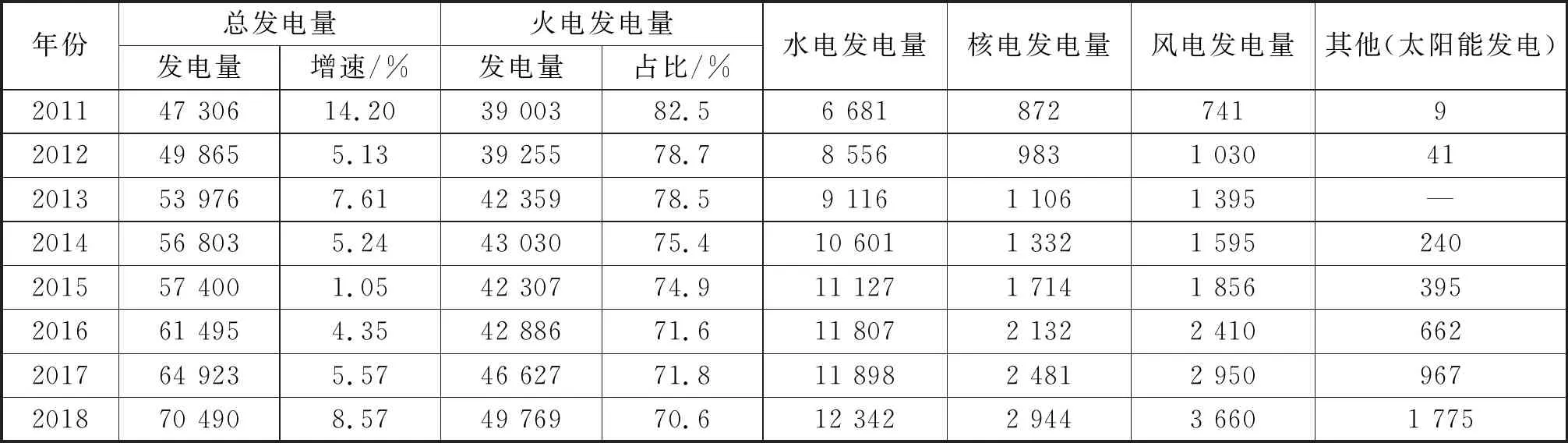

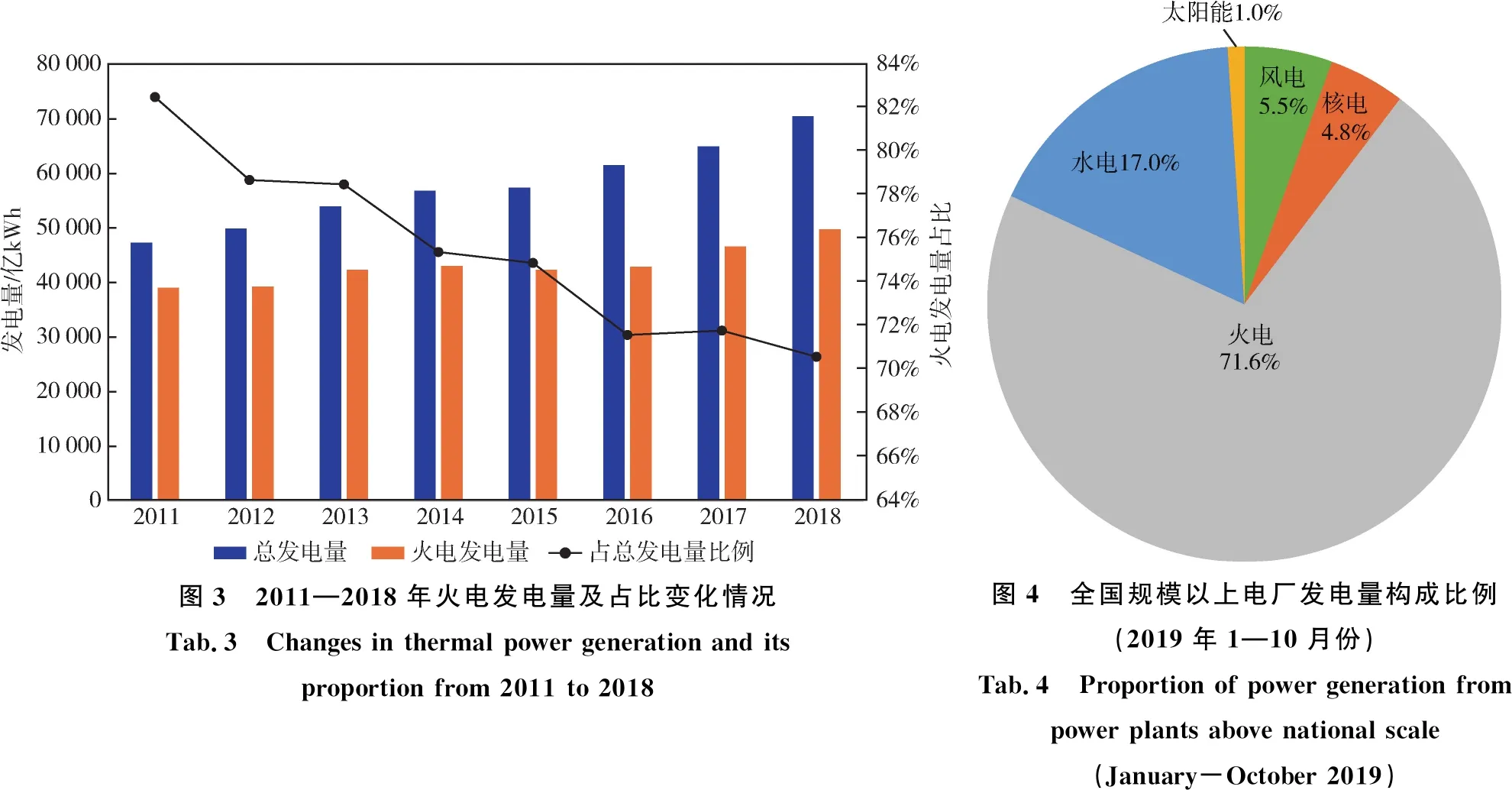

表2和图3所示为2011—2018年全国发电量构成及变化趋势。

表2 2011—2018年全国发电量构成变化趋势Tab.2 Change trend of national electricity generation composition from 2011 to 2018 108 kW·h

由表2及图3可以看出我国以煤电为主的火电发电量占比虽然逐年下降,由2011年的82.5%下降到2018年的70.6%,但火电发电量绝对值仍逐年上升。2018年火电发电量达到4.98万亿kW·h,其中煤电发电量达到4.45万亿kW·h,约占89%。

图4所示为截止到2019年10月底全国6 000 kW及以上电厂发电量构成图。2019年1—10月全国规模以上电厂发电量总量约5.87万亿kW,其中,火电、水电、风电、核电、太阳能发电量占比分别为71.6%,17.0%,5.5%,4.8%,1.0%;火电、水电、风电、核电发电量同比增加1.1%,6.5%,9.7%,19.3%。

图3 2011—2018年火电发电量及占比变化情况Tab.3 Changes in thermal power generation and its proportion from 2011 to 2018图4 全国规模以上电厂发电量构成比例(2019年1—10月份)Tab.4 Proportion of power generation from power plants above national scale (January-October 2019)

2.3 从煤炭消费行业趋势看煤电发展趋势

我国燃煤发电机组已采取有效烟气治理措施基本实现超低排放,其他工业行业污染治理也正在进行或完善中。数据表明,燃烧相同数量的煤炭,非工业行业燃煤(如民用散烧煤)在无法采取措施有效控制污染物排放的情况下,其产生的二氧化硫等大气污染物对环境的影响约为通过燃煤电厂所排放的污染物对环境影响贡献量的18倍。所以,无论是从环境改善的角度,还是从煤炭消费总量控制的角度,或是从煤炭行业消费的角度,煤炭消费进一步优化的重中之重是非工业用煤。《煤电节能减排升级与改造行动计划(2014—2020年)》(发改能源[2014]2093号)明确,到2020年,力争使电煤占煤炭消费的比重提高到60%以上。

因此,从煤炭消费与行业发展关系来看,煤炭消费应该优先考虑向工业用煤集中,工业用煤的消费则进一步持续向电煤集中。

2.4 从“十三五”电力规划目标执行情况看煤电发展趋势

以2018年及2019年(截至10月份)的电力装机为基础,以2011—2018年电力总装机增速为参考,结合2019年经济发展,初步预测2019年、2020年电力总装机分别为19.95亿kW、20.96亿kW,与我国“十三五”电力规划目标相比,2019年底基本就达到规划目标,具体见表3。

其中,2019年和2020年预测煤电装机分别为10.50亿kW和11.0亿kW,分别占总装机的52.63%和52.48%,与“十三五”电力发展规划目标基本一致。

表3 2018年电力装机及2019年、2020年预测及比较Tab.3 Electricity installation in 2018, forecast and comparison in 2019 and 2020 108 kW

备注:截至2019年10月的数据统计口径为6 000 kW及以上,其余为全口径。

以电力装机发展速度及趋势为依据,结合经济预测等相关因素,进一步对“十四五”电力装机及煤电发展空间进行初步预测,“十四五”期间我国电力装机要增长5亿kW左右,装机规模将达到25.0亿kW~26.0亿kW。其中,煤电约有1.5亿kW增长空间,达到12.5亿kW,占总装机48.1%~50%。“十四五”中期,我国煤电装机占总装机规模比例将正式低于50%,但从装机结构而言,“十四五”期间,煤电将仍占有重要地位,仍然是主力发电形式。

2.5 小结

综上所述,从我国逐年电力装机及发电量构成变化情况可以看出,进入“十三五”以来,我国装机及发电量增长速度放缓,电源结构进一步优化,非化石能源装机和发电量比重不断加大,虽然火电装机和发电量占比逐年下降,截止到2018年底装机及发电量占比分别约为60%和70%,但其仍在电力结构中占主力地位。火电装机及发电量中虽然燃气发电占比有所增加,但由于我国“富煤贫油少气”的化石能源资源禀赋以及气源与气价等约束因素,使得燃气发电装机增速较缓慢。另外,从我国能源消费行业发展趋势、“十三五”电力规划目标执行情况以及“十四五”电力装机发展趋势来看,均可预测“十四五”期间煤电仍在我国电力结构中占主力地位,煤电装机将占总装机48.1%~50%。

3 “十四五”电力规划中煤电行业环境保护要点

作为传统能源的主力,煤炭资源及其产业为我国经济建设做出了巨大贡献。在当前新时代下,无论是经济结构转型、生态文明建设,还是能源消费革命、环境质量改善,都对煤炭消费领域提出了严格要求。我国燃煤电厂超低排放技术已经从开始的技术单一化逐渐走向目前的技术多元化,气态污染物的控制也正由传统的烟尘、二氧化硫、氮氧化物逐渐进行扩展。目前,国内部分燃煤电厂已经在进行三氧化硫、重金属、氨的控制措施示范,“十四五”我国火电行业将要重点关注的是三氧化硫、重金属、氨的排放及控制的标准化、普遍化。同时,“十四五”煤电行业还要关注温室气体排放与控制。

3.1 从政策层面看煤电行业“十四五”环境保护重点

燃煤电厂超低排放的实现为我国烟尘、二氧化硫、氮氧化物总量减排做出了重要贡献,但烟气脱硫过程中产生石膏雨及细颗粒物,脱硝加剧三氧化硫的生成及氨逃逸,这些细颗粒物及可凝结颗粒物易吸附重金属,不仅是形成灰霾的重要因素,而且危害公众健康,是实现清洁煤电亟待解决的世界性难题。

从政策层面来看,生态环境部发布的《火电厂污染防治可行技术指南》(HJ 2301—2017)中对燃煤电厂三氧化硫、氨、重金属等污染物的产生及控制均不同程度地进行了分析。北京、上海、天津等部分地方出台了地方控制与排放标准,提出了对燃煤锅炉三氧化硫、氨逃逸的控制。但是国家层面当前还没有出台燃煤电厂三氧化硫、氨、重金属等非传统大气污染物以及温室气体控制的系统政策与技术,没有形成系统性的非传统大气污染物控制体系与行业标准、国家标准。

3.2 从实践层面看煤电行业“十四五”环境保护重点

针对燃煤电厂上述非传统大气污染物的控制,从实践层面建议“十四五”煤电行业尽快加大研究力度,提出相关控制政策建议以及对应的环保经济政策,建议尽快出台相关排放控制标准,把三氧化硫、氨、部分重金属作为重点大气污染物纳入标准控制体系,对火电厂大气污染防治从政策、标准,到技术路线形成一个完整的体系,同时尽快加大工程示范。

(1)出台相应的防治技术政策。结合区域性煤种消费特征和燃煤电厂区域分布及排放特征,针对燃用高硫煤、高重金属含量煤种地区,应尽快研究制定出适合“十四五”期间要求的三氧化硫、重金属等的控制技术政策,为火电行业三氧化硫、重金属等非传统大气污染物污染防治单项技术及协同治理技术的选择,环境管理部门的监管,以及企业污染防治工作提供宏观的技术指导,引领非电力工业行业三氧化硫、重金属等非传统大气污染物的污染防治发展。

(2)出台相应的排放限值标准。国内已有河南省、河北省、上海市、山东省、浙江省、天津市6地政府发布火电厂或燃煤电厂大气污染物排放的强制性地方标准,将超低排放要求标准化,且上海市、浙江省在强制性地方标准中要求燃煤发电锅炉应采取烟温控制及其他有效措施消除石膏雨、有色烟雨(SO3)等现象;杭州也出台了《锅炉大气污染物排放标准》(DB 3301/T 0250—2018),在全国范围内首次规定了三氧化硫和氨的浓度排放限值。因此,建议结合当前生态环境的形势,在充分的技术经济性调研基础上,在《火电厂大气污染物排放标准》(GB 13223)修订时增补三氧化硫、氨、非汞重金属等指标,并制定技术可行、经济合理的排放限值。

(3)出台相应的控制技术路线。在全面调研与评估全国不同地区火电厂三氧化硫、氨、重金属的产生与排放水平,对其所采取的防治技术路线可靠性及经济可行性角度进行对比分析的基础上,以燃煤电厂三氧化硫、氨治理为重点,同时考虑重金属的污染防治,兼顾其余相关污染物的协同控制与治理,对火电厂三氧化硫、氨、重金属等污染预防和治理措施进行系统梳理与总结,结合当前环境管理战略要求,在《火电厂污染防治可行技术指南》(HJ 2301)修订时进一步提出引领火电行业非传统大气污染物污染防治的技术路线与发展方向。

(4)开展相应的工程示范应用。综合上面从政策、标准到技术指南的建议,同步开展相关的工程示范应用,并制定或修订相关工程技术规范。目前,国内电力行业科研院所以及部分高校已经针对煤炭燃烧及污染治理过程中产生的三氧化硫、氨、重金属等非传统大气污染物,开展了大量研究并储备了多项治理技术,所以需要从国家层面,尤其是科技部、生态环境部等政府层面,尽快立项开展工程示范工作,以便使经济合理可靠的防治技术得到有效的推广应用。

(5)尽快将温室气体控制要求纳入电力发展规划中。应将气候变化与温室气体排放的控制量化纳入电力“十四五”规划,以及相应的环境保护要求之中,并强化考核。要将我国承诺的“碳排2030达峰,非化石能源占一次能源20%”作为“十四五”规划研究的外部硬性约束条件,在弄清煤电行业温室气体排放现状的基础上,从排放标准、总量控制、排放交易、控制技术等多方面进行系统完善。