基于双重差分模型的营改增对企业投资行为影响实证研究

2020-05-26曹凤超

摘 要:文中基于理論分析,提出了三个假设,分析了“营改增”对现代服务企业的投资行为的影响。具体选择了2010年-2013年上市的114家现代服务企业作为样本,通过双重差分模型,得出了以下结论:“营改增”使得现代服务企业的投资增加,但生产效率并未增加。企业的投资平均增加了34.43个百分点。基于理论分析与实证分析,针对“营改增”过程中出现的一系列问题提出了相应的政策建议。

关键词:现代服务业;企业投资行为;营改增

“营改增”于2012年在上海地区开始试行,涉及行业包括交通运输业与部分现代服务业,本文主要研究现代服务企业行为受到的影响,因此研究对象为以下几个行业的上市公司:物流辅助服务业、信息技术服务业、文化创意服务业、研发和技术服务业、有形动产租赁服务业和鉴证咨询服务业。由于2009年进行了增值税转型的改革,为了避免这一事件的影响,将研究时点定在2009年之后。最终,以2012年为时间点,选取前后几年的数据,将2010年-2013年部分现代服务业上市公司作为研究对象。

为保证本文研究的合理性,对拟选取的数据做以下处理:(1)由于研究时间为2010年-2013年,因此剔除2010年以后上市的企业;(2)剔除相关数据严重缺失的企业;(3)剔除2010年-2013年ST和*ST的企业。经过筛选,确定114家相关行业上市公司。其中,物流辅助业上市公司为4家,信息技术服务业共76家,文化创意服务业8家,有形动产租赁服务业仅有1家,鉴证咨询服务业7家,研发和技术服务业则有18家。本文所用数据来自CSMAR数据库以及各企业年度报表,相关数据分析处理采用STATA 12.0和SPSS24.0软件。

一、模型设定与变量选取

1.模型设定

通常用DID也就是双重差分模型来衡量一项政策或者公共项目实施之后产生的效果。由于公共政策的特点是产生影响普遍的范围比较大,因此很难像一般的科研性研究一样,公共政策的实施在对照组与实验组之间不具有样本分配的完全随机。因此对于这一类型的研究来说,在政策实施之前不同的样本之间就会存在一定差异,如果只是单独进行横向对比或者纵向对比,很可能会因为没有考虑到差异的存在而产生估计误差。为了有效地控制这种差异,本文采用双重差分模型来更为准确的估计政策效果。

“营改增”政策于2012年1月1日在上海进行试点,随后从同年9月1日开始在北京市、江苏省、安徽省、福建省、广东省、天津市、浙江省和湖北省8个省市开始实施,因此本文将这九个地区的试点企业作为实验组,将其余地区的企业作为对照组。首先引入虚拟变量treat来区分不同的组别,当企业属于实验组则treat=1,而对照组企业treat=0;接着引入虚拟变量year来代替政策发生时间,当企业属于政策实施之前即2010年和2011年时year=0,属于2012年及2013年year=1。因此将本文模型设定为:

二、描述性统计及样本检测

1.描述性统计

(1)分组描述性统计

除了以上几个变量之外,由于“营改增”政策最直接影响的是企业的税负,所以加入企业税负来进行描述性统计。政策的实施主要改变的是营业税与增值税,因而所研究的税负影响不包括所得税,并且企业在税改前后均存在营业税额和增值税额,因此在计算时应将二者加总起来计算整体税负。但是在企业的年度报告中,增值税的金额并不可得,因此可以借鉴王新红的做法,通过城市维护建设税来计算出这一数据。城市维护建设税=流转税额*适用税率,而现代服务业基本不征收消费税,即城市建设维护税=(增值税额+营业税额)*7%,因此可用城市维护建设税除以7%的税率得到增值税税负与营业税税负,再将这两种税负与主营业务收入的比值来作为企业税负率的代表。

2010年-2013年部分现代服务业上市公司各变量指标描述性统计结果如下表所示:

从表2变量的描述性统计可以看到,总共114个上市公司,由于部分公司是2010年才成立的,因此营业收入增长率即Bir有部分缺失。其中,税负、资产负债率以及营业毛利率的标准差相对较小,说明这三组变量的波动幅度小,其余变量的波动相对较大。比如,投资最小值为10.94702,最大值为25.35122,可能是因为不同的企业之间自身实力的不同,投资差别较大。同样,劳动雇佣、全要素生产率、资产负债率以及企业规模等变量也是如此,与企业自身的不同有很大关系。具体变量如何变化应该具体分析。

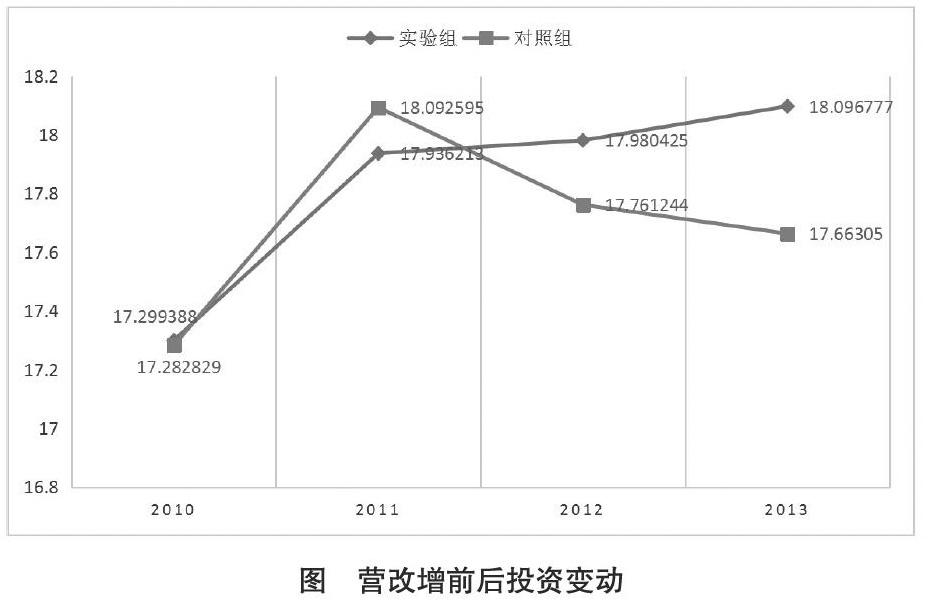

(2)政策实施前后投资变动描述性统计

从图可以看到,现代服务业企业的投资从2010年到2011年呈上升状态,但是在2012年“营改增”政策开始实施之后,实验组与对照组的投资情况则有了显著的差别,试点地区由于政策实施投资继续上升,而非试点地区则投资下降,说明“营改增”政策的实施确实使得现代服务业企业投资上升。总体来看,“营改增”前,实验组企业的投资低于对照组,而在“营改增”之后高于对照组。

2.投资配对样本T检验

本文以现代服务业上市公司实行“营改增”政策的年份为时间节点,将实验组公司的数据分为“营改增”前和“营改增”后两个独立的样本,利用SPSS24.0软件进行配对样本T检验。根据检验结果大致分析“营改增”是否对企业的行为产生了显著的影响。

对于企业的投资行为,即“购进固定资产、无形资产和其他长期资产支付的现金”来说,根据表4的T检验结果,由于显著性P值为0.000小于5%的显著性水平,因此可以得出结论,“营改增”前后现代服务企业的投资行为具有显著的差异。再根据表4可知,在“营改增”政策实施之前企业为投资支付的现金的对数为17.6180,“营改增”之后略微增加到18.0386,投资行为确实有一定增加,从而证实了假设1。

三、變量分析

1.变量相关性分析

本文采取的是多元计量模型,因此各变量之间可能会产生多重共线性。因为实际的经济问题中所涉及到的变量众多,通常很难找到相互独立的变量。如果所选取的解释变量之间存在着多重共线性,很有可能会出现多种问题,譬如t检验会不显著或者最终结果与预期相反,所以选取Pearson检验来说明各变量之间是否存在多重共线性。最终结果如表5所示:

从表5可以看到,任意两个解释变量之间的相关系数最大值为-0.4661,低于0.50,因此可以认为变量之间不存在严重的多重共线性。

2.多元回归分析:营改增对现代服务企业投资的影响

一个企业的投资行为是企业增长的重要基础,所以在政策实施之后,投资行为具体怎么变动是需要关注的重点。表6投资行为的回归结果显示,整体的回归模型决定系数R2=0.5714,说明模型的拟合相对较好。模型实证结果为:P=0.0000远小于0.05,因此得到的结果是显著的。“营改增”政策与现代服务企业的投资行为之间呈现出一种正相关的关系,并且影响较为显著,与假设出来的结果一致。其中,边际效应为0.34433,即在“营改增”政策实施之后,企业的投资行为平均增加了34.43个百分点,增长幅度相对较大。说明在“营改增”政策之后由于抵扣效应的存在以及税负的降低,企业确实增加了投资行为。

同时,从控制变量来看,企业规模与营业毛利率的影响比较显著,即规模越大,营业毛利率越高的企业投资行为越多。而企业的资产负债率以及营业收入增长率对投资起到的促进作用并不显著,说明企业的投资受到资产负债率以及营业收入增长率也就是发展能力的影响相对较小。

3.稳健性检验

本文引入了“营改增”政策作为虚拟变量,因此可以借鉴以前学者的研究(范子英、田彬彬,2013),改变政策的实施时间来做反事实的检验证明稳健性。

回归结果如表7所示,将政策年改为每个企业实施“营改增”的上一年后,政策对于企业行为的影响均不显著。因此,2012年实施的“营改增”政策确实对企业的投资行为以及劳动雇佣行为产生了促进作用。但是,企业的生产效率由于短期政策效果并不明显,所以结果并不显著。

四、结论

本文以2012年为时间点,选取前后几年的数据,将2010年-2013年部分现代服务业上市公司作为研究对象,系统地分析了“营改增”对现代服务企业的投资行为的影响。得出“营改增”确实对现代服务企业产生了一定影响,并针对“营改增”过程中出现的一系列问题提出了相应的政策建议。

参考文献:

[1]薛雅伟,张在旭,李宏勋,等.资源产业空间集聚与区域经济增长:“资源诅咒”效应实证[J].中国人口·资源与环境,2016(8):25-33.

[2]黄新颖,马颖.自然资源禀赋与石油城市经济增长的实证分析——1997~2014年数据[J].生态经济,2015(11):76-79.

[3]王新红,云佳.营改增对交通运输业上市公司流转类税负及业绩的影响研究[J].税务与经济,2014(6):(25-32).

[4]范子英,田彬彬.税收竞争、税收执法与企业避税[J].经济研究,2013(9):(17-25).

作者简介:曹凤超(1977- ),男,籍贯:山东,北京大学教育学院,教育博士研究生在读,高级经济师,主要研究领域:教育管理、企业战略、矿业经济