基于因子分析和聚类分析的商业银行财务竞争力差异评价

2020-05-25付静

付静

【摘要】 随着利率市场化的推进,科技金融时代的到来,银行业面临的挑战日益加大,在错综复杂的环境中占据有利地位,稳固自身的财务竞争力显得尤为重要。基于此,文章采用因子分析和聚类分析方法,选取规模实力、盈利能力、发展能力、安全性、经营管理效率、流动性作为评价指标,分析我国28家商业银行的财务竞争力,客观评价我国各商业银行财务竞争力的差异。

【关键词】 商业银行;财务竞争力;因子分析;聚类分析

【中图分类号】 F275 【文献标识码】 A 【文章编号】 1002-5812(2020)08-0071-04

商业银行作为我国金融体系的核心部分,对于整个金融行业的发展起着重要作用,也对国家宏观经济的发展发挥着不可估量的作用。互联网金融、大数据、云平台和人工智能的发展促使商业银行出现了多元化发展趋势,商业银行间的竞争日趋激烈。商业银行的财务竞争力包含安全性、流动性、规模性、盈利性等多个方面,财务竞争力的稳步提升能够为商业银行的发展提供保障,也能为国家经济的发展提供支撑。

一、文献综述

近年来,国内学者对于商业银行财务竞争力的研究逐渐增多,如郭翠荣、刘亮(2012)选取我国16家商业银行的规模、盈利、市场占有等20个指标,通过对数据进行同向化和标准化处理开展因子分析,对各商业银行的财务竞争力进行排名,得到各商业银行之间的差距。雷前超、李芬芬(2016)利用聚类分析方法对我国16家上市商业银行5年的数据进行分析,探讨不同类型商业银行的优劣势。彭芳春、张泉(2016)对我国沪深A股16家上市商业银行的经营绩效进行了主成分分析,研究各商业银行经营绩效的差异。赵彦峰、陈如意等(2019)研究了我国上市城商行的财务竞争力,研究表明综合竞争力较强的是东部和西部城商行,规模竞争力较强的是西部城商行,各城商行之间盈利能力的差异较大。唐金湘、徐俪文(2019)通过对中外15家商业银行的经营绩效进行研究,发现我国商业银行的优势较大,但是风控能力较弱。上述研究都表明我国各商业银行之间的财务竞争力存在较大差异。

二、样本数据来源、评价指标选取

(一)样本和数据来源。本文选取28家我国商业银行2018年的财务数据进行财务竞争力差异评价。数据来源于各商业银行网站公布的2018年年报。

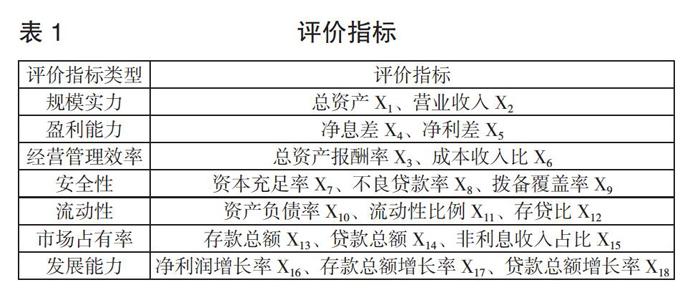

(二)评价指标的选取。为了研究各商业银行的财务竞争力,本文从规模性、盈利性、安全性、流动性、市场占有率和发展能力6个方面选取了18个评价指标,如表1所示。

三、商业银行财务竞争力差异评价——因子分析

(一)数据处理。本文的评价指标分为正向指标、反向指标和适度指标,以正向指标为基准,反向指标和适度指标需要做同向化处理才能进行因子分析。反向指标同向化处理公式为:Y=1-X(Y表示同向化处理后的结果,X表示处理前的原始数据,下同)。在18个评价指标中,不良贷款率和成本收入比都属于反向指标,数据需要做同向化处理,适度指标同向化处理公式为:Y=1/(1+|X-A|),其中A为均值。适度指标包括资产负债率、存贷比、流动性比例,因为数据都在正常范围内,故认定为正向指标,不做调整。在进行因子分析前,由于表现形式和所表达的经济意义有所不同,故需要利用Z得分方法进行标准化处理。

(二)因子分析。

1.因子分析适用性。为了检验数据是否适合做因子分析,需要对标准化后的数据进行检验,若不具备相关性,则因子分析毫无意义。本文采用KMO和Bartlett球形度检验,检验进行因子分析的可行性,一般情况下KMO值大于0.5才适合做因子分析。本文对18个评价指标进行检验发现,KMO值为0.588,Bartlett统计量为672.289,且P值为0.000,显著性較强,小于5%的显著性水平,说明各评价指标之间存在显著性差异,故通过检验。结果如表2所示。

2.提取公共因子。提取公共因子是因子分析法的一个重要环节,因子越重要说明方差系数越大。本文采用主成分分析法提取公共因子,计算相关系数矩阵和方差贡献率,公共因子的提取原则要求评价指标的特征值大于1,且累计方差贡献率超过80%。通过主成分分析,本文共提取出5个公共因子,其特征值分别为:5.005、3.306、3.025、2.050、1.545,方差贡献率分别为:27.806%、18.367%、16.804%、11.386%、8.584%,累计方差贡献率达到82.947%,如表3所示。

从陡坡图上也可以看出,从第6个因子开始,后13个因子的特征值均小于1,因此可以认定前5个因子已经基本包含了大部分评价指标所表达的信息,能够反映我国商业银行的财务竞争力状况,如图1所示。

3.公共因子命名。通过提取出来的5个公共因子,进行最大方差正交旋转,对原始因子载荷矩阵进行旋转,得出方差最大正交旋转矩阵,如表4所示。

根据上述旋转后的因子载荷矩阵,可以将5个公共因子进行命名,第1个因子在X1、X2、X7、X13、X14、X18载荷系数较大,取名规模实力和市场占有率因子(F1),第2个因子在X4、X5、X15、X17载荷系数较大,取名盈利能力和发展能力因子(F2),第3个因子在X6、X9、X16载荷系数较大,取名安全性因子(F3),第4个因子在X3、X6、X10载荷系数较大,取名经营管理效率因子(F4),第5个因子在X11、X12载荷系数较大,取名流动性因子(F5)。

4.各因子得分及排名。运用回归分析法,计算各因子的得分系数,如下页表5所示。

根据因子得分系数矩阵,可得出各因子的评价函数:

F1=0.217X1+0.209X2-0.029X3+…-0.154X18

F2=-0.040X1-0.023X2+0.104X3+…+0.068X18

F3=0.012X1+0.014X2+0.108X3+…+0.017X18

F4=-0.048X1-0.046X2+0.356X3+…+0.090X18

F5=0.040X1+0.013X2-0.067X3+…+0.126X18

以F1、F2、F3、F4、F5各公共因子得分和旋转后各因子的贡献率/累计贡献率作为权重,计算所有样本的排名,综合评价函数如下:

F=(27.806%F1+18.367%F2+16.804%F3+11.386%F4+8.584%F5)/82.947%

5.公共因子和综合因子得分及排名。根据评价函数可以计算出各公共因子和综合因子的得分,并对每家商业银行的得分进行排名,需要注意的是得分中出现了负数,但是负数得分不代表竞争力为负,只是将数据做了标准化处理的结果。如表6所示。

表6的得分情况显示,在规模实力和市场占有率因子F1方面,工商银行、建设银行、农业银行、中国银行、邮储银行、交通银行位列前六名,这6家国有控股商业银行不论是规模还是市场占有率都遥遥领先,也是作为老牌商业银行的实力。

在盈利能力和发展能力因子F2方面,排在前六名的是长沙银行、邮储银行、贵阳银行、招商银行、农业银行、西安银行,值得注意的是排在前十名的有一半都是城市商业银行,说明近年来城市商业银行的盈利状况和未来发展潜力都较强,相比国有控股和大型股份制商业银行具有一定优势,表现较为突出。

在安全性因子F3方面,表现较为突出的是宁波银行、南京银行、上海银行,这3家也属于城市商业银行,从28家商业银行的得分排名来看,大部分城商行的安全性都比较强。

在经营管理效率因子F4方面,主要以成本收入比和总资产收益率来衡量,从得分角度来说,最为突出的是上海银行,而需要注意的是像平安银行、中信银行、华夏银行、民生银行、广发银行等这类大型商业银行的排名都靠后,总体表现不佳。

在流动性因子F5方面,与其他因子的得分情况有所不同,个别其他因子得分不高的商业银行如郑州银行、广发银行等在流动性方面表现都较好,而个别其他因子得分较高的商业银行如招商银行,在流动性方面都较弱。

从综合得分角度来看,排名靠前的依旧是国有控股四大商业银行,即中农工建,在前十名中国有控股商业银行占比50%,城商行占比40%,而大型股份制商业银行占比10%,从总体数据来看,国有控股商业银行依旧占据领先地位,城商行厚积薄发,但是大型股份制商业银行表现得不尽如人意。

四、商业银行财务竞争力差异评价——聚类分析

通过因子分析法对28家商业银行的评价指标体系进行测度,得到财务竞争力综合得分和排名,也可以看到各商业银行在不同因子之间的差距,下面利用系统聚类分析中的Ward方法对28家商业银行的综合得分结果进行分类,构建聚类分析树状图,并根据距离远近进行分类,如下页图2所示。结果显示,28家商业银行最终都聚成一类。为了更好地分析商业银行财务竞争力的共性和个性,本文以阙值3将28家商业银行分为四类:

第一类是工商银行和建设银行。从综合得分角度来看,这两家商业银行的得分远远高于其他商业银行,说明这类商业银行的财务竞争力较强,与现实情况一致。作为历史悠久、规模较大的国有商业银行,其市场占有率、安全性、盈利能力和发展能力相对都较好,回顾整个银行业的发展,不论是历经股份制改革还是新科技的出现,这类商业银行都能够利用这些改变带来的契机实现最高的竞争力。

第二类是农业银行、中国银行、招商银行、无锡银行、宁波银行、成都银行、贵阳银行、邮储银行,这类商业银行处于中上等位置,说明其财务竞争力相对较强。需要注意的是,8家商业银行中有一半都属于城市商业银行,在规模和市场占有率因子方面的表现都属于中等及偏后水平,但是在盈利能力、发展能力、安全性、经营管理效率和流动性方面表现都很好,有的甚至排名第一,说明其未来的发展潜力不容忽视。

第三类是上海银行、西安银行、南京银行、交通银行、长沙银行、杭州银行,这类商业银行处于中等偏下位置,可以看到,除了交通银行外,其余5家都是城商行,相比上述第一、二类银行,这6家商业银行除了在安全性方面表现较好外,其他方面都相对较弱。长沙银行在盈利和发展能力方面的表现非常突出,说明只要安全性、流动性和经营管理效率有所提高,这类商业银行的发展潜力还是很大的。

第四类是兴业银行、浦发银行、北京银行、苏州银行、光大银行、中信银行、平安银行、江苏银行、华夏银行、民生银行、郑州银行、广发银行,这类银行5个因子的平均水平都较弱,处于中低水平,其中城商行局限于某一个地区,其规模和盈利能力都受限,但这类商业银行中更多的是大型股份制商业银行,说明在未来的发展中需要转变发展理念和方式,提出切实可行的解决方案。

五、结论与建议

(一)结论。本文以我国28家商业银行为研究样本,构建财务竞争力评价指标体系,通过因子分析和聚类分析对样本商业银行2018年的财务竞争力进行研究比较,結果发现:(1)本文提取的5个公共因子中规模实力和市场占有率、盈利能力和发展能力、安全性、经营管理效率对样本商业银行的财务竞争力影响较大,贡献率达到70%以上,因此各样本商业银行之间的差异也主要体现在这4个因子上。(2)国有控股商业银行的财务竞争力依旧处于领先水平,但是也出现了分化,交通银行相比其他几家商业银行有一定差距。城商行虽然综合得分并未进入前四,但是成都银行、贵阳银行等4家商业银行在规模不大、市场占有率不高的同时得分还能进入前十,说明其发展势头迅猛,潜力巨大。(3)大型股份制商业银行的问题较为明显,虽然招商银行依旧处于龙头位置,但是大部分的得分都处于中低水平,财务竞争力较弱。(4)各商业银行间的差距较为明显,这种差距也影响了银行业的整体发展,迫使商业银行转变发展管理理念,提升财务竞争力。

(二)建议。针对上述各商业银行间的差异,本文提出如下对策建议:(1)国有控股商业银行应继续保持目前的领先水平,继续深化改革,转变收入结构,探索更加丰富的盈利模式,在安全性和流动性方面仍有进步空间,需要注意不良贷款的攀升和流动性比例的问题,降低信贷成本,加强信贷监管和风险管控。(2)城市商业银行应把握现有的发展趋势,发挥自身优势,探索适合自身的发展模式,提升知名度,打开市场,增强市场占有率;同时,加强银行间的合作与沟通,避免业务单一化,积极进行多元化发展,提升规模实力。(3)大型股份制商业银行需要正确定位,发展优势产品和项目,改变过去业务、机构和人员冗余的情况,严格控制信贷成本、资本成本和费用成本,提升整体的盈利能力;同时,积极探索与科技接轨的产品,实现科技金融创新,才能提升财务竞争力。

【主要参考文献】

[1] 郭翠荣,刘亮.基于因子分析法的我国上市商业银行竞争力评价研究[J].管理世界,2012,(01):176-177.

[2] 吴倩倩,王秀萍.股份制商业银行财务竞争力研究[J].商业会计,2019,(17):88-91.

[3] 彭芳春,张泉.基于聚类分析的深沪上市银行经营绩效差异性研究[J].湖北工业大学学报,2016,(06):40-45.

[4] 赵彦峰,陈如意等.我国上市城商行竞争力分析——基于因子分析法[J].管理工程师,2019,(10):23-32.

[5] 唐金湘,徐俪文.中外商业银行竞争力研究——基于对因子分析法的实证研究[J].对外经贸,2019,(06):76-82.

[6] 赵新生.基于主成分分析法的中国商业银行经营绩效测度与比较——以17家大型商业银行及股份制商业银行为例[J].现代经济信息,2018,(08):275-277.