信息化视角下业财融合信息系统研究

2020-05-25鲁啸军于超常纪锋

鲁啸军 于超 常纪锋

[摘 要]当前业财融合的研究呈现出百家争鸣的态势, 形成了不同观点,如何在众多理论和思想间有效融合存在困难,同时,在信息技术飞速发展和信息化普及应用的前提下,提炼业财融合研究中的共性并整合现有研究成果成为进一步推动信息系统发展的关键。本文基于对研究文献的梳理,从整合和形成业财融合的内涵出发,提出业财融合信息系统的目标、原则,构建一个业财融合信息系统框架。期望对提高社会经济效益、加强企业管理,完善业财融合信息系统提供理论参考。

[关键词]信息化;业财融合;财务转型;价值链

Abstract:Current industry goods fusion research shows a tendency of schools of thought contend, formed the different point of view, how many effective integration between theory and thought in difficulty, at the same time, in the rapid development of information technology and information technology popularization application under the premise of the refining industry commonness and integrating existing research results in the study of fiscal integration becomes the key to further promote the development of information system. Based on the review of research literature, this paper proposes the goals and principles of the industrial and financial information system and constructs a framework of the industrial and financial information system, starting from the connotation of integrating and forming the industrial and financial integration. It is expected to provide theoretical reference for improving social and economic benefits, strengthening enterprise management, and improving industrial and financial integrated information system.

Key Words: Informatization; Business and Finance Integration; Financial Transformation; Value Chain

一、引言

當今社会,数据信息每天以爆炸式的速度产生,这极大地影响着企业的行为,表现为企业组织扁平化,专业分工界限模糊,管理活动趋于融合等现象。然而,企业面临挑战的同时也伴随着机遇,谁能抢占市场先机,就可以占据有力的竞争位置,而决定占有市场先机的数据和信息绝大多数出自财务部门,因此,要实现企业价值就对财务岗位提出了更高的要求,财务全面转型不可避免。业财融合就是一个财务转型的契机,将财务深度融入运营业务中去,协同合作,共同创造企业价值。

当前,信息化普及发展,企业基本都有自身的信息系统,比如ERP系统、预算管理系统、经营分析系统等。但是现存的信息系统存在着以下几方面的问题:首先,以专业财务术语为主导的信息系统是得非财务人员望而却步;其次,现在的信息系统多是“事后报告”, 信息沟通的时效较差;最后,信息汇集多而繁杂,让信息使用者无法准确获得有用信息。这些缺陷与问题其实就是更新、优化、整合企业信息系统的现实背景,或者说是企业业财融合的驱动因素, 也是业财融合信息系统的实质内容与艰巨任务[1]。

二、文献回顾及梳理

国外业财融合理念最早是由美国学者奎因坦斯(H.W.Quaintance)提出,伴随着管理会计的发展,关于业财融合方面的专著和论文在国内外不断的涌现。美国学者 Robin Cooper 和 Robert S Kaplan(1985)提出的作业成本法成为业财融合理论的基础思路[2],之后随着信息技术的发展,学者们开始提出通过信息化技术实现业务与财务的一体化,增强企业对竞争环境的预测性,实现业务与财务绩效考核标准的统一[3]。

企业通过加强业财融合管理,能够打破传统业务与财务壁垒,获取多样化、多维度的管理会计信息数据[4],实现业财信息共享,进行事前预测、事中控制、事后反馈,为企业实现资源整合优化 [5]。而基于业财融合的一体化管控模式,能够提升管理决策能力,降低管控风险,提高会计信息质量[6]。企业业财融合状态是否能够匹配企业发展,通过对企业业财融合的状态进行了调查,结果表示,部分财务人员已经较好的融入业务活动中,但离理想中的状态还有差距;财务人员的能力以及积极性还需要提升[7]。业财沟通效果有待增强,业财沟通是实现业财融合进而推动管理会计应用的前提,要增强业财沟通,就需要利用数据说话,深加工财务数据、融合分析业财数据等方式增强业财沟通效果[8]。

信息化时代,重复又复杂的财务核算工作可以用信息系统实现,信息技术可以改变财务会计的职责向管理会计过渡 [9],而财务转型也须以信息技术为依托,建立业财融合的、不断更新的,具有综合管理性质的新型财务信息系统[9]。财务部门与业务部门通过信息技术实现数据共享,共同实现企业价值目标 [10]。企业在实现业财融合的过程中,从数据采集、业务处理、信息输出,到完成决策、实现管控,这个过程离不开高度整合的信息化平台 [11]。搭建基于大数据思维的业财融合管理体系框架,是企业提高信息化发展的必经之路[12]。

综上所述,学者们对业财融合的研究主要集中于内涵、必要性、以及通过具体案例分析实现业财融合的方法,学者们提出业财融合需要与信息化结合,以期支撑管理层完成决策,做出管控,但业务层面的业财融合体系框架的研究深度需要进一步加深。在信息化条件下,业财融合信息系统建设, 主要方向包括以下几个方面:一是从线下纸质版财务信息资料转为线上多种形态的数据信息;二是从企业各个细节之处收集信息,达到精细化数据;三是实时更新数据,达到动态化管理。

三、业财融合与业财融合信息系统的内涵

(一) 业财融合内涵的整合

“业财融合”早期时被认为是业务数据与财务管理结合在一起的简称,是让财务人员掌握财务目标的同时了解企业的运作状况, 与经营者同一目标, 将财务职能、管理制度、流程梳理与业务融合得更加紧密, 财务部门在对业务实施管控的同时, 也要向业务部门提供服务并支持业绩目标达成、挖掘业务增长潜力, 推动财务管理从“管控型”向“经营型”转变[13]。信息化时代,业财融合在网络、数据库、软件平台等构成的 IT 环境下,将企业经营中的业务流程、资金运动过程和数据流程有机融合,建立基于业务活动驱动的业财一体化信息收集、处理、分析流程,使财务数据和业务信息融为一体[14]。

(二)業财融合信息系统的内涵

业财融合是个管理会计议题,管理会计是挖掘、分析、传递和利用与决策相关的财务与非财务信息,从而为组织机构创造价值并持续维持其价值,所以管理会计的本源是一个信息系统。业财融合信息系统是以财务工作为中心,其他业务层面环绕,进行信息的确认、计量、记录、汇总和报告,为企业内部各方面和各环节的管理者与员工提供据以作出决策的信息系统。这个信息系统应该服从与服务于创造价值、主导战略、控制风险、管理供应链、绩效管理、成本管控等[15]。

业财融合信息系统的构建主要是实现财务转型升级后企业各管理板块的信息化。在信息高度开放和共享的时代,企业内外部交流更加方便快捷,信息传输速度不断加快,谁越快掌握决定性信息,谁就越快的取得决策的主动权。而业财信息化系统正是信息的汇聚地,是信息沟通的重要手段。

四、业财融合信息系统构建

(一)业财融合信息系统的目标

1.实现企业价值最大化

企业价值最大化是寻求企业的长远发展,业财融合信息系统将各业务板块,各部门甚至是个人的目标糅合在了一起,共同实现企业价值最大化。

2.实现企业战略规划、运营管理、决策分析信息化。

企业的战略规划主要是确定战略目标和分解战略目标等内容, 如经营目标、采购目标、生产目标、销售目标。企业的战略规划既包括总体战略规划,还包括部门、个人的战略规划,这些要求信息化系统协助实现。业财融合要求财务要利用信息化系统参与企业战略规划拟定, 帮助企业设定战略目标, 并为选择适当的实施方案提供支持。

运营涉及预算管理、采购管理、生产管理、销售管理、客户管理等环节。财务应利用信息化系统支持和引导各部门建立标准与流程, 对事前、事中、事后实时反馈与控制,高效实施企业战略。及时跟进市场形势,加强数据监控,优化运营管理,将有限的资源合理分配与利用,提高企业竞争力, 最终实现信息化资源共享。

分析是指要保证财务可以利用业财信息系统采集共享数据,参与分析评价各业务板块。决策涉及基本决策、一般决策、重大的战略性决策和战略协同决策等。财务需要利用信息化系统分析数据,提供需要的信息,为管理层作出决策提供支持。

3.实现企业对数据标准化处理与信息共享

通过业财信息系统,将分散在各地的分公司数据汇总,进行数据整合,统一处理。财务人员通过业财信息系统,标准化处理数据提高效率,并及时将财务数据给管理层进行决策。

4.实现企业成本节约

利用业财融合信息系统后,在业务量不增加的情况下管理成本就会减少。同时,在新的管理制度下,可以显著地提高员工的工作效率,减轻员工负担,给员工一种轻松愉快的工作环境。

5.实现高效整合业务流程

业财信息系统能够将财务工作和业务工作有效的结合起来,实现内部信息和外部信息的快速沟通,使工作流程运转更顺畅。同时,由于信息化系统承担了大量的基础性和辅助性工作,工作人员能够从一些不必要的工作中解放出来,将精力投入到更有价值的工作中。

(二)业财融合信息系统构建原则

1.统一信息标准。信息化时代,企业每天的业务财务数据飞速产生,并且数据具有多样性。统一信息标准,要设置合理参数,将各项业务数据转换成统一口径。之后识别有关数据,打通各项业务数据和财务数据之间的壁垒,使其互通。

2.梳理业务流程。良好的业务流程不仅可以降低公司运行成本而且可以提高各类业务运转的效率。

3.构建大数据共享平台。由于互联网技术的快速发展,公司能够扩大信息共享的平台。通过财务报表数据和预算决算信息的全面共享,进一步加强了业务部门和财务部门的交流合作,提升了公司的资源配置效率。

4.制度管理。在企业运行过程中,要实时录入业务数据、财务数据,保障能够做出最快速、准确的决策。这就要通过制度的约束,进行规范化管理,防止出现操作混乱,无人担责的场面。而且要建立风险防控机制,预防信息泄露、网络攻击等安全问题出现。

5.构建信息系统。在信息化时代,企业分布在全球各地的分公司联系不再困难,运用业财融合信息系统可以让各自方便快捷地联系起来,而且信息资源数量庞大,客户需求逐渐个性化趋势,针对不同客户的要求,业务同时需要个性化管理。财务工作要随时关注企业需求,协助提供个性化服务。业财融合信息系统能够在保证财务信息质量的前提下简化集团企业业务流程,并通过合理的流程优化降低了人力成本,提高经营效率。

(三)业财融合信息系统框架

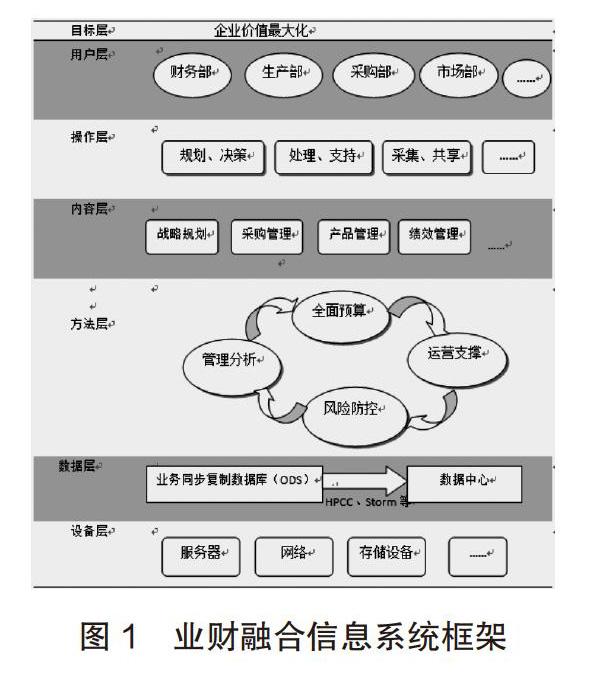

本文构建了一个业财融合信息系统框架模型,见图1。

1.目标层。企业的最终目标是实现价值最大化,但是企业内部部门繁多,各部门的目标并不一致,互相也无法及时沟通联系,但通过业财融合信息系统,打通了企业各部门的目标壁垒,密切合作,统一认识,共同为提升企业的价值创造。

2.用户层。业财信息系统的用户包含了企业的各个部门,每个部门都会参与企业的日常运营,都要参与业财信息系统的数据处理与信息共享。

3.操作层。进行数据采集和共享,将一些简单的财务工作流程化,提供日常所需信息数据,支持管理层战略规划和作出决策。

4.内容层。业财融合强调从企业的全局出发,以企业价值链为切入点,结合企业的业务属性,从战略规划、采购管理、产品管理和绩效管理等维度贯穿企业经营发展。

战略规划是企业经营发展的方向指引,在制定战略规划的最开始就采用业财融合信息系统,有助于制定更适合企业发展的规划图。

采购管理是生产经营的前端,业财信息系统使得获取的信息更丰富,这些信息能帮助企业节省成本,创造利润。

产品管理,通过大数据挖掘,业务财务协助企业进行产品需求预测、盈利分析等,打造具有核心竞争力的产品,业财融合信息系统方便对产品价格、质量等方面进行管控。

绩效管理包括组织绩效和员工绩效,利用平衡积分卡或其他绩效管理方法制定绩效评价指标,对各部门,员工创造的效益进行绩效考核,以激励员工的工作积极性,引导员工致力于企业的价值发展。

5.方法层。以企业价值链为基础,开展全面预算,业务支持,风险防控和管理分析。利用大数据分析并结合业财信息系统,对四个环节的事前、事中、事后实时协同。业财融合以预算为基础,通过财务分析,整理,挖掘和实时分析不同的有效信息,积极参与全面预算和业务管理的全过程。向企业和管理层提供管理和分析报告,以实现企业目标。

6.数据层。数据层是指将设备层和内容层有关的数据存储到业务同步复制数据库中,然后利用H PC C 和Storm 等大數据技术进行数据处理之后,会进入到数据中心,以备各层级的需要。

7.设备层。设备层中包含的内容是构架各层级的基础,同时设备层还需要采集和输入行业的内外部数据,并可以应用于数据层和内容层。

五、业财融合信息系统的保障体系

(一)建立适用业财信息系统管理模式下的管理体系

业财信息系统建立代表着新的组织架构和管理制度的产生,这就特别需要管理层对企业整体的管理机制进行优化。建立完善的管理机制,明确财务人员与业务人员的职责范围,财务人员要从业务角度出发,帮助业务人员做好相关财务计划,业务人员也要积极主动的向财务人员提出需求,共同创建良好的财务业务合作模式。

(二)业财信息系统的安全防范与技术保障

数据、信息、数字横行的时代,带来了方便快捷的同时,信息安全问题也随之爆发。应充分保障业财信息系统的设备、网络、应用及数据安全,严格设置权限,做好数据备份,具备良好的抵御外部攻击的能力,保障系统的正常运行,确保信息的安全、保密、完整。

业财信息系统最开始设计完成时可能不是完善的,操作相对繁琐,可能会出现由于信息传输过于集中导致信息传递出现延迟的情况。为了应付可能出现的问题,信息化系统需要不断优化更新。应该尽可能地简化操作流程,利用现在一些大数据、云技术手段解决信息处理的效率问题。另外优化方案需要针对每个业务板块开展,因为每个业务板块都有其业务特点。保障财务与业务系统进行有机结合。我们要不断更新和优化业务与财务系统的操作流程,不断预防可能出现的信息化问题。

(三)培养业财融合的复合型人才

虽然如今大数据、互联网技术快速发展,但信息化并没有完全普及,很多人还处于摸索的状态。市场上相对缺乏能够理解会计业务和信息技术的复合型人才。特别是能够理解企业管理过程,掌握整个信息系统的运行,规划,维护,控制和管理的高级复合型人才非常稀缺。缺乏人才使得财务和IT之间的沟通和合作变得困难,IT人员无法快速响应业务工作,从而支持业务人员。业财信息系统流程的设计和转换不能与信息技术的变化同步。

六、启示

业财融合信息系统有助于企业资源整合,帮助企业实现高效率低成本,是管理决策的重要支撑手段。它加快了财务信息和业务信息的传递速度,加强了管理者和员工使用公司各类消息的效率,整合了企业以往的分散、无规律的财务资源和业务资源,并将其有效关联。基于业财融合成本低效率高的特点,通过业财融合信息系统准确反映成本方向,分析成本动因,为成本管理提供可靠依据,形成成本管理机制,为优化成本管理模式提供支撑。

业财信息系统能推动企业发展,但不是所有的企业都适用业财信息系统,在建立业财信息系统之前要对该企业要建立业财信息系统进行可行性分析,对其业务流程进行详细地、合理地综合评估,最终才能确定是否要建立业财信息系统。

[参考文献]

[1] 罗伯特·卡普兰, 戴维.诺顿. 战略地图[M]. 广州: 广东经济出版社, 2005.5.

[2] George Valiris, Michalis Glykas. Critical review of existing BPR methodologies:The need for a

holistic approach [J]. Business Process Management Journal, 1999, 5(1): 65-86.

[3] [15]汤谷良,夏怡斐.企业“业财融合”的理论框架与实操要领[J].财务研究,2018(02):3-9.

[4]马贵兰. 从业财融合视角看管理会计信息质量[J]. 财会月刊,2016(35)

[5]郑少波,黄顺风,姜泽文,林琼. 基于业财融合的营销成本精细管理体系研究[J]. 中国总会计师,2014(05):48-50.

[6]李闻一,王嘉良,陈桢. 基于“业财融合”的一体化管控[J]. 财会月刊,2015(28)

[7]郭永清. 中国企业业财融合问题研究[J]. 会计之友,2017(15)

[8]张功富,张晓慧,高敏. 基于数据的业财沟通研究[J]. 财会通讯,2018(32)

[9]马桂兰. 基于大数据思维的“业财融合”管理会计体系应用[J]. 财会月刊,2015(32)

[10]陆兴凤. 基于业财融合的新型财务信息化系统构建思考——以新零售为例[J]. 财会月刊,2018(09)

[11]丁华. 廉宏达,基于业财融合的管理会计转型研究[J]. 北方论丛2018(06)

[12]王海林. 基于融合视角的企业会计信息化思考[J]. 会计之友,2017(21)

[13]张玉缺. 云计算下的企业业财融合运作模式研究——以国家电网为例[J]. 会计之友 2018(24)

[14]张传平,王晓村.关于电网企业业财融合实施策略探究[J].华东电力,2014(09)

[16]程平,施先旺,姜亭杉. 基于业财一体化的生产活动大会计研究[J]. 财会月刊,2017(22):3-9.

[17]朱长辉.浅谈战略管理会计在我国企业的应用[J].对外经贸,2011(10)

[18]杨欣.浅议发展我国管理会计新思路[J].对外经贸,2005(08)

(责任编辑:顾晓滨 马 琳)