中国对非洲直接投资的政治风险分析

2020-05-25袁其刚嵇泳盛

袁其刚,嵇泳盛

(1.山东财经大学 经济研究中心,山东 济南 250014;2.山东财经大学 国际经贸学院,山东 济南 250014)

一、引言

中国与非洲各国经济结构高度互补,投资非洲不仅是中国产业结构优化升级的重要契机,也是非洲各国加速工业化进程和实现发展的机遇。自2018 年中非合作论坛召开,特别是“一带一路”倡议提出以来,中国对非直接投资额快速增长,2018 年投资流量达到53.9 亿美元,同比增长31.5%,投资存量达461 亿美元,占中国OFDI 总额的2.3%,中国已成为对非洲投资增长最快的发展中国家。中国企业对非直接投资快速增长的同时,也伴随各种风险的发生,其中政治风险最为严峻。

政治风险是企业在海外开展经贸投资活动时,因东道国、母国或第三国的非线性、无法预测的政治因素(包括政策变化、政治事件、法律制度等)变化所引起的导致跨国公司经营目标无法如期实现的风险。中国企业对非进行投资时面临众多风险,投资失败案例频繁发生。2016 年埃及恐怖主义事件、非洲“大选年”、赞比亚和加蓬等国家冲突骚乱、各国税收风险、法律监管制度薄弱。在此背景下,研究我国企业对非OFDI 与政治风险的相关问题尤为重要。

政治风险是中国企业对外直接投资面临的最主要风险之一,与对外直接投资区位选择具有显著的相关性[1]。有学者认为东道国政治风险差异影响了其市场稳定性,进而抑制了OFDI 的流入,呈现“风险规避”的特征[2-3]。Hadjila 和Iuliana[4]运用固定效应模型和GMM 的动态面板模型对商业气候、政治风险和外国直接投资之间的联系进行研究,发现有利的商业环境会促进OFDI 的流入,同时健全的经济政策、良好的治理环境、稳定的社会政治以及完善的基础设施会吸引外商持续投资。也有学者认为政治风险与OFDI 呈正相关,即中国企业对外直接投资倾向于高风险国家,呈现出“风险偏好”特征[5-6]。Buckley 等[7]认为政治风险与国家对外直接投资呈正相关关系,即风险越高的东道国越吸引OFDI 的流入。之所以产生上述两派观点的分歧可能由于选取的研究对象、企业的性质不同。因此,由于政治风险对OFDI 的影响的结论不同,且政治风险呈现出复杂多变的特性,需具体问题具体分析。

中国投资对非洲各国经济增长和经济转型起到了积极促进作用[8]。在有关中国企业对非洲直接投资的相关研究上,有的聚焦于制度因素,如陈岩等[9]、袁其刚等[10]运用中国企业对非OFDI 的面板数据研究得出,制度对中国企业对非直接投资具有促进作用;有的则基于投资动机角度,如刘爱兰等[11]运用2003—2012 年中国对非45 个国家的OFDI 面板数据研究得出中国对非直接投资时具有多因素驱动,有力反驳了西方国家宣扬的中国对非的资源掠夺论。此外,涉及非洲政治风险的文献大多研究对非直接投资面临的风险类型、风险测量以及应对策略。如田泽等[12]认为中国企业对非直接投资面临内生性、外发性及系统性并发的政治风险;周经和黄凯[13]发现我国对非洲投资动机是以市场寻求为主导,受政治风险影响投资效率较低;杨亚平和李琳琳[14]则从对非援助视角发现东道国腐败对中国企业对外非直接投资具有“摩擦效应”。

通过以上文献梳理发现,现有研究存在以下局限:第一,中国企业对非OFDI 与政治风险的关系研究较少且观点不同;第二,已有研究构建了政治风险总指标进行分析,缺乏对构成政治风险的六个维度进行分门别类的研究;第三,政治风险与OFDI 的关系现有研究尚未达成共识,需对非洲问题具体分析。因此,基于2005—2017 年中国企业对非直接投资数据,利用GLS 模型实证分析政治风险及其各维度对中国企业对非OFDI 的影响,以期为中国企业对非直接投资决策提供参考。

二、理论分析

(一)话语权与问责

话语权与问责制是衡量一国公民能够参与民主政治生活的程度,包括言论、结社以及新闻自由的程度。首先,一国民主化程度越高,其市场就越具包容性,越能吸引国外投资者进入市场;其次,东道国较高的民主化代表其公民较高的活跃度,以及更高的言论自由权利,信息传递机制完善,进而吸引更多的外资。Kolstad 和Wiig[15]研究发现,话语权与问责制与OFDI 流入显著正相关。然而,彭冬冬和林红[16]实证分析中国对“一带一路”沿线国家OFDI 时发现,中国OFDI 倾向于流入民主政治落后的国家。因此,本文对非洲国家话语权与问责制对我国OFDI 的影响进行考察。

(二)政治稳定与杜绝暴力

政治稳定与杜绝暴力是考察一国政府稳定性的程度,具体表现为人民对于政府是否会被暴力手段或非法程序(包括政治暴动和恐怖主义行为)来动摇或推翻的预判。首先,政府稳定性好的东道国能为外资企业提供良好的营商环境,促进OFDI 的流入,政治不稳定造成的潜在风险会给外资企业带来财产损失和生命威胁,阻碍外资流入。其次,恐怖主义和暴力冲突一方面损害外资企业的正常经营秩序,另一方面则降低了外资企业的投资信心和投资热情,阻碍OFDI 的流入。Goswami 和Haider[17]的研究表明,政府失灵是导致FDI 流入不足的主要原因,同时Mancuso 等[18]研究认为恐怖主义损害企业的经营环境和利润,对于FDI 的流入产生了显著的抑制作用。本文预期中国企业对非洲国家进行投资时,倾向于进入政局稳定、恐怖主义事件发生率低的国家。

(三)政府效能

政府效能是衡量东道国政府提供公共服务的质量如何,其公务员是否有较高素质,面对政治压力时的独立性、政策制定和执行的能力以及承诺执行政策的公信度。高效能政府能为外资企业简化相关运营程序,提供高质量的公共服务,不断完善基础设施,降低企业生产成本和摩擦成本,进而吸引外资流入。Globerman 和Shapiro[19]基于1995—1997 年的数据分样本(发达和发展中国家)研究发现,政府效能是OFDI 进入东道国的关键因素。因此,本文预期非洲各国政府效率越高,越能促进中国OFDI 的流入。

(四)监管质量

监管质量是衡量东道国政府制定和执行政策法规,以及通过监管促进私营部门发展的能力。首先,东道国政府监管质量高,代表其行业运作的规范性和标准性,有能力保障市场经济健康、有序运行;其次,较高的监管质量能保障外资企业股东的合法收益,使外资企业更好地参与公平竞争。蒋冠宏[20]的研究表明东道国政府较高的监管质量有利于企业投资风险的降低;付韶军[21]在对“一带一路”国家进行实证分析时发现监管质量对发展中国家和资源禀赋一般的国家呈显著正向作用。因此,本文预期非洲各国监管质量越好,越能促进我国企业对其直接投资。

(五)法治水平

该指标用来考察一国公民信任并遵守法律法规的程度,尤其是合约的执行、司法质量以及发生犯罪和暴力的频率。一方面,东道国良好的法治水平有助于保障外资企业的合法权益,树立东道国政府公信力,降低违约风险,进而增加投资者的信心;另一方面,东道国严格的法律体系在规范个人行为的同时,必然要求外资企业遵守当地的劳工法规、环境保护法规、生产安全法规等一系列法规,承担相应的企业责任和履行义务,这可能给外资企业经营增加成本,从而不利于外资流入。因此本文认为,法治的总体作用尚不明确,非洲是一个发展特殊的大陆,具体影响结果需进一步实证研究。

(六)腐败控制

政府腐败是由于东道国政府存在寻租行为而导致企业对外直接投资的成本增加,这是由于东道国法律政策不完善造成的。具体表现为政府被谋取私利的程度,各种形式的腐败以及相关人员对国家利益的“捕获”。因此,腐败作为一种隐性风险,显著影响中国企业投资活动。关于腐败对OFDI 的影响机制主要有两方面,一方面腐败对OFDI 产生一定的摩擦效应,降低了企业进入市场的积极性,阻碍外资流入;另一方面,腐败意味着东道国制度的不完善,给当地外资企业带来“寻租”机会,特别是当东道国政府效率和服务水平低下时,腐败给投资企业提供便利的机会,产生“润滑效应”。因此,本文预期中国企业对非OFDI 与腐败的关系不确定。

三、模型与方法

(一)变量选择与数据说明

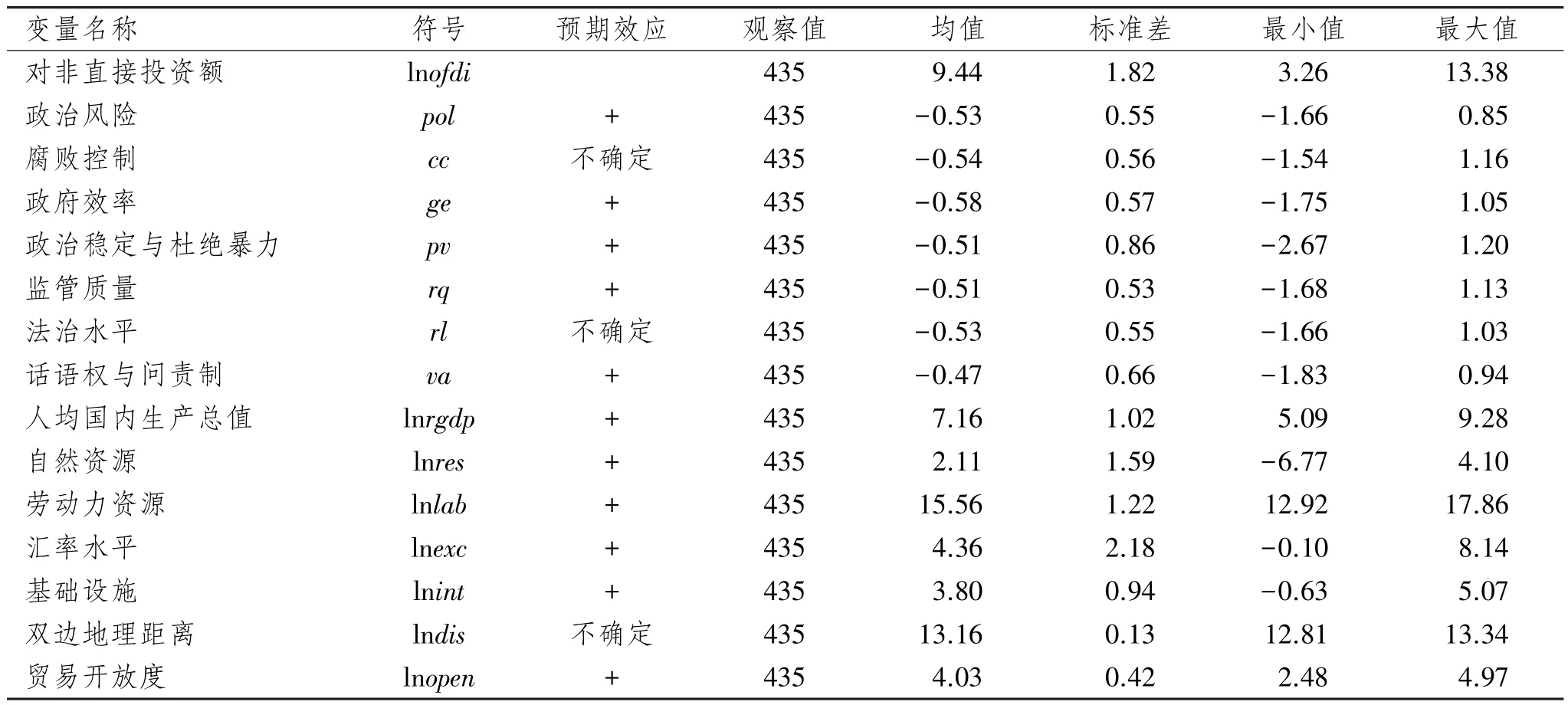

基于研究目的,选取2005—2017 年中国企业对非洲34 个国家OFDI 的数据,实证分析政治风险及其各维度与中国企业对非投资的关系①选取的样本国家为:埃塞俄比亚、卢旺达、坦桑尼亚、乌干达、莫桑比克、毛里求斯、马达加斯加、肯尼亚、马拉维、赞比亚、博茨瓦纳、纳米比亚、南非、莱索托、埃及、阿尔及利亚、摩洛哥、突尼斯、苏丹、毛里塔尼亚、塞内加尔、马里、科特迪瓦、利比里亚、贝宁、多哥、加纳、尼日尔、尼日利亚、喀麦隆、刚果(布)、刚果(金)、加蓬、安哥拉。。统计性描述见表1。

表1 描述性统计

被解释变量选取中国对非洲34 个国家的OFDI 存量数据,将其对数化处理来消除异方差的影响。对于核心解释变量,本文选取WGI 公布的全球治理指数来衡量政治风险,该指数包含话语权与问责(va)、政治稳定与杜绝暴力(pv)、政府效能(ge)、监管质量(rq)、法治(rl)、遏制腐败(cc)六个维度,其评级范围官方公布数据为-2.5~2.5,数值越大,代表政治风险越小。

对控制变量的选择,采用以下方法:

1.市场规模

通常衡量市场规模的指标有三种,即国内生产总值、GDP 增长率、人均GDP。本文选用人均GDP 来衡量一国市场规模。当一国人均GDP 越高时,代表其居民消费水平越高,企业投资到该国就越容易获得收益。预期该变量系数为正,数据来源于世界银行WDI 数据库。

2.自然资源

获取自然资源作为企业对外直接投资的动机之一,对企业投资具有较大的吸引作用。本文选用自然资源租金比占GDP 的比重代表资源丰裕度。自然资金总额是指石油、天然气、煤炭(硬煤和软煤)、矿产和森林租金之和。其自然资源租金比越高,代表其资源越丰富。预期该变量系数为正,数据来源于世界银行WDI 数据库。

3.劳动力资源

廉价劳动力是企业对外直接投资的动机之一。东道国较高的劳动力禀赋代表较低的劳动力成本,进而降低企业投资成本。本文选择用一国劳动力人口总数来衡量劳动力资源,预期该变量系数为正,数据来源于世界银行WDI 数据库。

4.官方汇率

东道国汇率上升短期内会使对外直接投资流入量增加。预期该变量系数为正,数据来源于IMF 数据库。

5.基础设施

较好的基础设施水平可以给外资企业提供良好的经营条件,降低其运作成本,东道国基础设施越完善,越容易吸引外资流入。基础设施建设包括通讯、交通、公共服务等,本文采用移动蜂窝订阅(每100 人)来衡量东道国基础设施建设水平。预期该变量系数为正,数据来源于世界银行WDI 数据库。

6.双边距离

OFDI 的区位决策会受到地理距离的影响。地理距离越近,其交易成本越低,越能吸引外资进入该国市场,而綦建红和杨丽[22]研究发现地理距离较小时,负向作用不变,但当地理距离更大时,对OFDI 的负向作用消失。本文用两国首都的地理距离与世界平均油价的乘积来衡量距离成本。由于中国与非洲各东道国地理距离较远,预期该变量系数不确定。两国首都间的地理距离数据来自CEPII 数据库,国际油价数据来源于IMF 数据库。

7.贸易开放度

一国贸易开放度对其吸引外资具有重要作用。东道国市场开放水平越高,越能使企业获得较全面的信息,减少投资壁垒,进一步扩大投资规模。本文采用某国进出口总额占该国GDP 的比重来衡量该国的开放度,预期该变量系数为正。数据来源于世界银行WDI 数据库。

(二)模型设定

为了考察政治风险及其各维度指标对中国企业投资非洲的影响,构建投资的引力模型如式(1)和式(2):

其中,式(1)代表政治风险(pol)对中国企业对非直接投资影响,式(2)代表政治风险的六个维度(X)对中国企业对非直接投资的影响,为避免多重共线性,本文将六个维度分别进行回归。γ、β为待估系数,μi为误差项。为了处理异方差问题,对各变量进行对数处理。

四、实证结果和分析

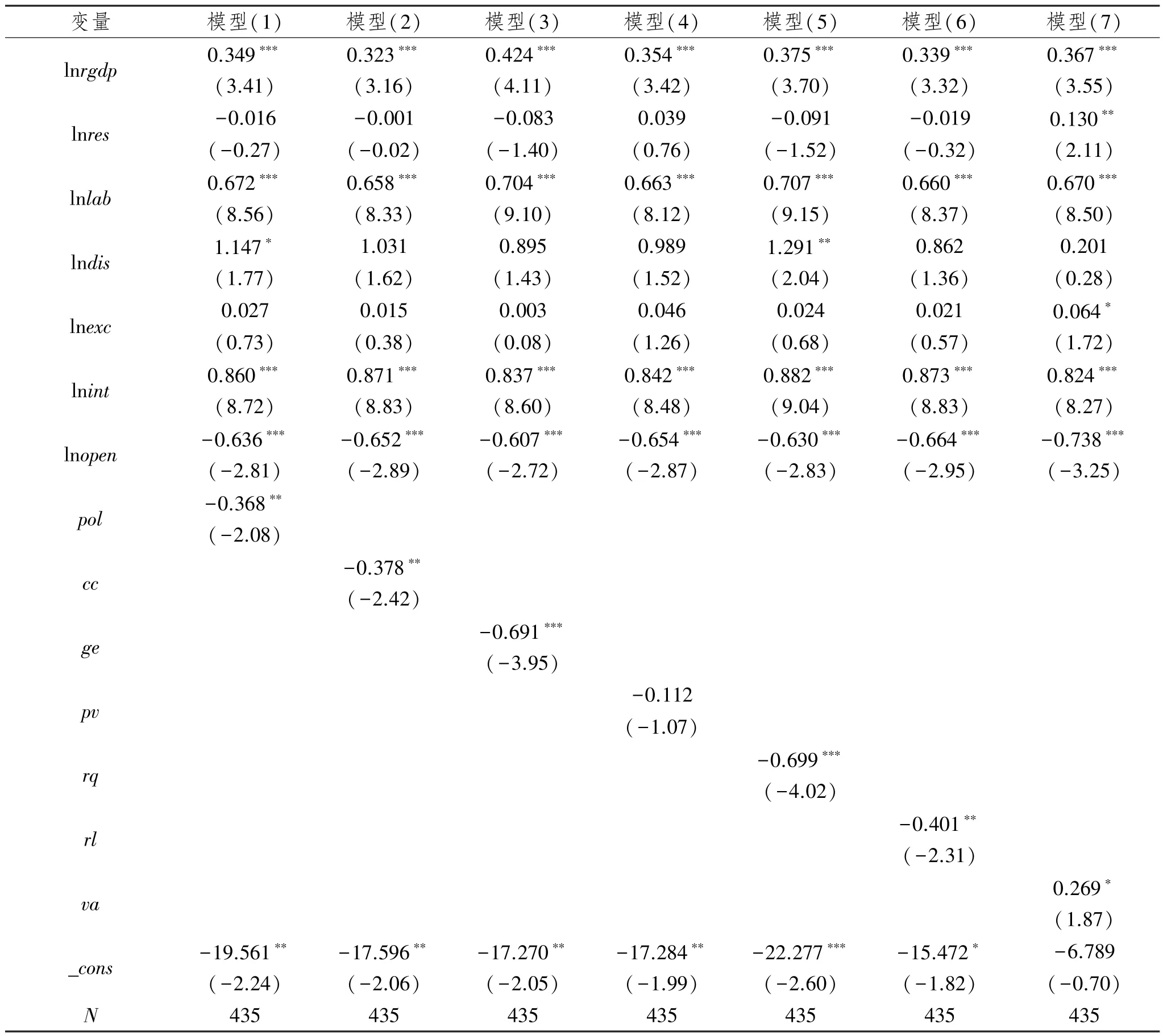

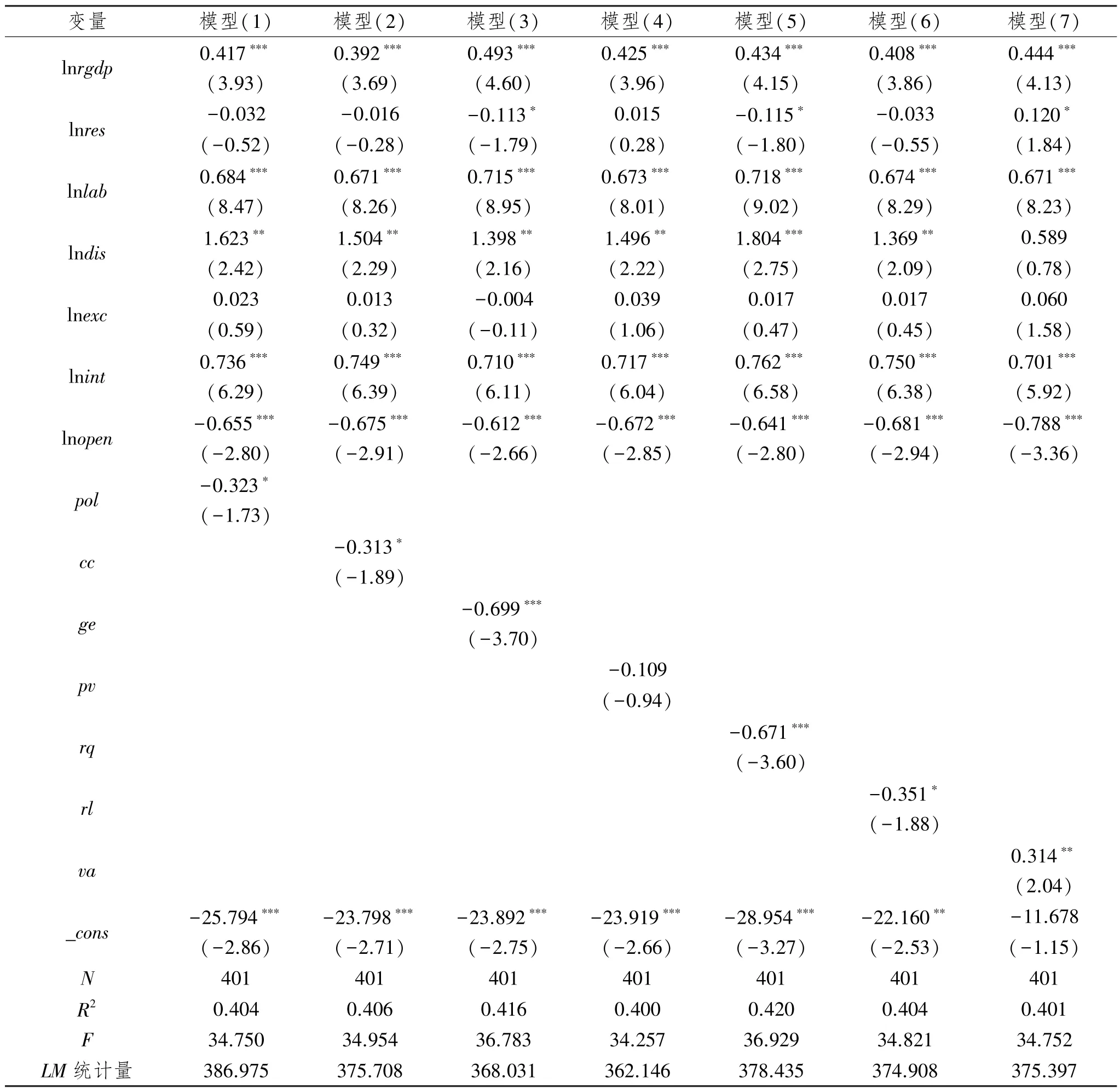

首先,对本文的样本数据进行多重共线性检验,结果显示各变量之间的相关系数小于0.7,表明不存在严重的多重共线性。其次,进一步进行方差膨胀因子检验,各变量VIF 值均小于3,有理由认为不存在严重的多重共线性。本文采用面板数据进行估计,怀特检验P 值强烈拒绝原假设,认为存在异方差现象,即扰动项随着观测值而变化。为了处理本文存在的自相关和异方差性,本文选择广义最小二乘(GLS)进行估计,回归结果如表2 所示。

(一)全样本检验结果

模型(1)为政治风险总指标对中国企业对非直接投资的回归,模型(2)~(7)为政治风险其他六个维度的回归。从回归结果来看,除政治稳定与杜绝暴力(pv)不显著外,其他核心解释变量都较为显著。从控制变量来看,人均GDP 系数具有显著的正向作用,非洲国家人均收入水平越高,代表其较高的消费水平,越能吸引中国企业投资流入。非洲近年来经济发展迅速,市场潜力广阔,我国企业对其投资具有“市场寻求型”动机,根据2018 年度《对外直接投资统计公告显示》,流向非洲的投资额同比增长31.5%,占当年对外直接投资额的3.8%,该结果也从侧面佐证了中国同非洲国家深化经贸合作关系的重要性和必要性。西方国家认为我国企业对非投资具有“掠夺性”,即目的是大量掠夺其矿产和石油资源,通过实证结果来看,衡量资源寻求型动机的指标仅在模型(7)下显著,在其余变量回归中并不显著。事实上,中国企业对非直接投资存量最大的行业为建筑业,投资国家分布日益多样化,对非资源型国家投资迅速增长,这表明中国对非投资不是单一的资源掠夺,有力地驳斥了西方国家的不实言论。劳动力资源系数显著为正,非洲各国丰富且廉价的劳动力促进了我国对其直接投资,因此应进一步鼓励劳动密集型行业的投资。双边距离通常意义上会增加投资成本,阻碍企业对外直接投资,得出与传统理论相反的结果,即距离变量无统计学显著意义,这可能是因为随着交通工具的发展和其他动机的驱动,距离已经不是影响中国企业对非投资的重要因素。基础设施的完善,会促进中国对非的直接投资。贸易开放度一定程度上反映东道国开放程度,其系数显著但不符合预期。接下来,本文对政治风险及其各维度指标进行分析。

模型(1)结果表明,政治风险对中国企业对非直接投资在5%的显著性水平下呈负向作用,即政治风险越高,越促进中国企业向非洲投资,我国对非投资呈现“风险偏好”特征。首先,非洲目前是世界上经济发展较为迅速的地区,其市场潜力大,各方面基础设施有待建设,其发展急需资金的流入。各国看中非洲市场发展潜力,纷纷对其投资,目前中国已经成为对非直接投资最大的发展中国家,选择进入非洲各国是中国企业的必然选择;其次,我国对非OFDI 多为国有企业,虽近年来私营企业对非直接投资增速较快,但是基础设施建设等大型项目仍以国有企业为主,其在走出去过程中受到母国的支持,具有较强的风险抵抗能力;再次,相关研究表明我国跨国公司积累大量面对风险的经验,在风险较高的环境中具有较强的生存能力;最后,实证结果也从侧面表明我国企业风险意识不够强烈,需进一步强化规避风险的意识。

模型(2)结果表明,东道国腐败控制(cc)对中国企业OFDI 区位选择具有负向影响。即非洲各国越腐败,越有利于我国OFDI 流入。腐败对OFDI 的影响既有“润滑”作用又有“摩擦”作用,润滑作用表示东道国较低的腐败程度促进了OFDI 的流入;摩擦作用则表示东道国较低的腐败阻碍了外资流入。该结果表明中国企业对非投资具有“寻租”行为,通过其不完善的规章制度获取“寻租”机会,为企业经营寻求便利性。非洲大陆处在发展阶段,其各项制度和运作流程并不完善,因此给企业提供了“寻租”的机会。

模型(3)结果表明,东道国政府效能(ge)与中国对非直接投资呈负相关,政府效能体现东道国政府的办事效率和服务水平,非洲大多国家比较贫困,经济发展水平不高,政府提供公共服务和提高办事效率方面上资金投入不足,因此政府通过吸引外资来发展经济,进而提高其办事效率,稳固政权。

模型(4)结果表明,政治稳定与杜绝暴力(pv)对中国对非直接投资系数为负,但并不显著,可以认为政治稳定与暴力冲突不是决定中国对非投资的重要因素。这与常识不符。通常认为一国政府政权稳定会吸引外资流入,任何暴力和恐怖主义事件都会给当地外资企业造成损失,阻碍外资流入。但是,中国对非直接投资具有特殊性,尤其是近年来在“一带一路”倡议下,中国加大对非洲国家的援助,旨在帮助非洲国家经济发展,加快其工业化进程,同时也将我国过剩产能转移,调整优化产业结构,实现中非合作共赢。因此,这一结果符合我国对非直接投资的现实情况。

模型(5)结果表明,监管质量(rq)显著阻碍了中国对非直接投资。非洲各国监管质量越高,越不利于中国OFDI 的流入。非洲各国政府制定政策、法规来营造良好营商环境的能力较差,而中国近年来重视与非洲的合作,不仅对其投资还进行大量的援助,因此出现与预期相反结果也符合现实。

模型(6)结果表明,法制水平(rl)显著阻碍了中国对非直接投资。即中国对非直接投资时,呈现出“法制风险”偏好特征,非洲各国法治水平越高,越阻碍OFDI 的流入。完善的法治水平可以促进外资的流入,但同时也会使企业遵守更多的规章制度,增加企业经营成本。非洲大陆法制水平薄弱,中国企业对其进行投资时可避免严格的制度审查和行为规范,获得更多的“寻租”机会,这与前文理论分析结论相符。

模型(7)是六维度中唯一显著为正的变量,代表非洲各国话语权与问责(va)水平的提高,显著促进中国OFDI 的流入。该结果表明,非洲在经济不断发展时,其公民参与政府选举的程度以及其言论、结社自由等权利也在不断加强,证明其民主化进程不断加快,这一变化将吸引更多FDI 的流入。中国企业正是看到非洲地区存在的巨大发展潜力,对非投资热情不减。

表2 全样本估计结果——基于GLS 模型

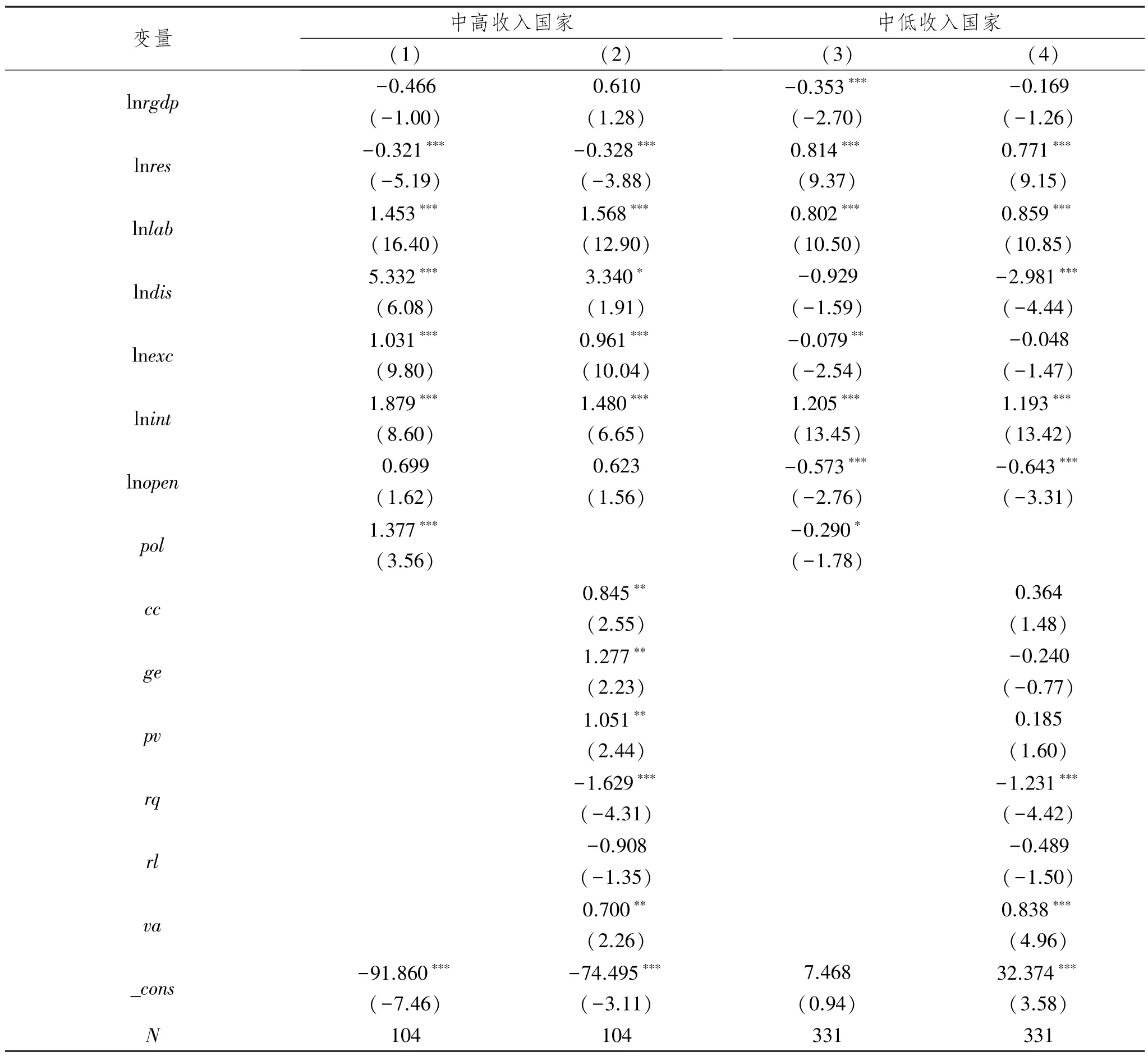

(二)分类检验

非洲各国经济发展程度不同,按照世界银行最新公布的分类标准①由于样本国家较少,根据2013 年世界银行最新分类标准:将人均国民总收入在低于1 035 美元及在1 035~4 085 美元之间的分为中低收入国家,将人均国民收入在4 086~12 615 美元之间及高于12 616 美元的分为中高收入国家。,将非洲国家分为中高收入国家和中低收入国家,考察政治风险及其各维度对中国企业对不同收入国家对外直接投资的影响。实证结果见表3。模型(1)和(2)分别代表中高收入水平下政治风险及其各维度对中国企业对非OFDI 的影响,模型(3)和(4)代表中低收入水平下政治风险及其各维度对中国企业对非OFDI 的影响。

对于中高收入组,模型(1)显示政治风险系数显著为正,即对于中高收入组而言,由于其经济发展水平相对较高,营商环境良好,风险系数较低,显著促进了国有企业对其投资,呈现出“风险规避”特征。从模型(2)各维度来看,东道国腐败控制、政府效能、政治稳定性以及话语权与问责制促进了我国企业对非洲中高收入水平国家的投资。值得注意的是,东道国政府监管程度与OFDI 呈负相关关系,这可能是由于非洲国家本身存在的监管不完善、行业运作规范性及标准性程度低等问题,我国企业应严加防范。

对于中低收入组,模型(3)政治风险系数显著为负,意味着中低收入组国家高政治风险促进了我国企业对非直接投资,呈现出“风险偏好”特征。从模型(4)的各维度来看,非洲各国民主程度越高,越能促进中国企业对中低收入的非洲国家进行投资;在政府监管及法治环境方面,其系数显著为负,可能的原因在于,中低收入水平的非洲国家法律制度建设尚不完善,政府监管质量及法律法规的制定能力和执行能力较差,非洲各国通过广阔的发展空间吸引外资,发展经济进而完善本国制度,同时中国重视同非洲各国合作,帮助其国家经济发展的同时也转移我国过剩产能,实现自身发展,是互利共赢的选择。腐败程度、政府效率、政治稳定与杜绝暴力和法治水平不是我国企业对非洲中低收入国家OFDI 的影响因素。此外,与全样本不同的是,中低收入组国家丰富的自然资源显著促进了我国企业对其投资,说明我国企业对非洲高政治风险国家进行投资具有“资源寻求型”动机。

表3 分类检验估计结果——基于GLS 模型

五、稳健性检验

政治风险与对外直接投资可能存在因果关系,即被解释变量与解释变量两者的相互影响可能导致回归结果的偏误和不一致。本文使用工具变量法解决内生性问题,采用政治风险总指标及其各维度指标的滞后一期作为模型的工具变量,各模型的F值和LM统计量均拒绝弱工具变量和过度识别的原假设,说明本文选择的工具变量合理有效。回归结果如表4 所示,核心解释变量(pol)在10%的显著性水平下仍与OFDI 呈负相关;政治风险下各维度与全样本检验一致;控制变量与前文回归结果基本一致,不再赘述。因此,可以得出本文的实证结果具有较好的稳健性和可靠性。

表4 稳健性检验——2SLS 回归结果

六、结论与建议

(一)研究结论

第一,全样本分析下中国企业对非直接投资呈现风险偏好性特征,即风险与中国企业OFDI 的流入正相关。从其各维度的实证结果看,腐败控制、政府效能、监管质量、法制水平与中国企业对非直接投资呈显著负相关,即非洲各国腐败控制、政府效能、监管质量、法制水平越差,越有利于中国企业OFDI 流入。非洲各国民主化程度的提高,有利于吸引我国企业OFDI。

第二,从相关控制变量来看,非洲国家的市场规模、基础设施、劳动力禀赋对非洲投资具有显著正向影响,说明我国对非直接投资具有“市场寻求型”动机,并且其基础设施的不断完善、较高的劳动力禀赋也成为吸引我国广大投资者的重要因素;中国对非投资时,不受双边距离成本和汇率水平的限制,衡量资源丰裕度的变量不显著代表我国对非直接投资并非西方国家大肆宣传的资源掠夺论。

第三,分类检验发现,企业对非OFDI 存在明显的区域差异。按照收入水平进行区域划分,政治风险在中高收入国家中正向影响企业对外直接投资,即政治风险越低越能促进企业对非OFDI,呈现“风险规避”特征;在中低收入组国家中则呈现相反的结果,即政治风险越高越促进企业对非OFDI,具有“风险偏好”特征。在中低收入组,我国企业对非直接投资具有显著的“资源寻求型”动机。

(二)政策建议

第一,中国政府要做好政策支持和相关服务工作。我国企业对非直接投资总体上呈现出“风险偏好”的特征。在面对非洲大陆频发的政治风险问题时,中国政府要利用金融保险等手段建立对非直接投资相关的政策支持,完善风险预警机制,建立信息平台及时追踪非洲各国风险动态,为企业走出去提供制度保障。

第二,中国企业要合理规避风险,创新投资模式。企业应树立较强的风险规避意识,合理选择投资区位。首选政治风险小、营商环境良好的地区,以此为中心圈向外逐渐扩散,通过与政府政策相互配合来规避风险,及时调整投资模式和企业战略目标。

第三,中非双方要重视营商环境建设方面的合作,为企业投资提供安全稳定的环境。尽管结论表明非洲国家高政治风险的存在对我国企业OFDI 未产生显著的阻碍作用,但伴随着中国投资者战略转变以及私营投资企业日益增多,降低风险发生成为非洲各国急需解决的课题。