科创板企业上市估值水平预测模型

2020-05-23李霞王雪晴姜壮壮

李霞,王雪晴,姜壮壮

科创板企业上市估值水平预测模型

李霞,王雪晴,姜壮壮

(安徽财经大学 会计学院,安徽 蚌埠 233030)

随着科创板在上海试行,并受理了多家企业的上市申请,投资市场对科创板愈发关注,科创板企业的估值方法也成了当下研究的热点问题.借鉴中国A股市场和美国Nasdaq市场的估值方法,用市销率这一指标预测科创板企业上市后的估值水平,通过聚类分析与Min-max标准化处理构建多元回归模型,运用Matlab软件进行求解,对美国Nasdaq市场与中国A股市场的估值指标与基本面数据和动性数据进行对比分析,参照美国Nasdaq市场的估值量化模型和中国A股市场的流动性指标,运用灰色预测模型对我国首批科创板企业上市后的估值水平进行预测.模型为科创企业提高自身估值水平提供新思路,有助于科技创新型企业进行企业团队管理、技术提高、资源配置等决策,同时能够为投资者进行投资决策时提供更加全面客观的数据方案.

科创板企业;回归分析模型;灰色预测;Min-max标准化;估值水平

科创板作为资本市场与科技创新高度融合的产物,具有科技创新所存在的投资回报周期长、投资风险高等特点.因此,科技创新型企业需要长期资本投入进行资金支持,资本市场投资者在投资前对于科创板上市公司盈利能力等方面往往会进行充分细致的考量,科创板企业估值水平则成为其重要参考指标.

企业估值是指在考虑多种盈利能力因素后将企业作为一个整体对企业全部资产价值和股东权益等进行分析估算,但是由于大部分科创板企业尚未盈利,科创板对于上市企业的盈利情况暂时不作要求,因此不便使用传统上市公司企业采用的市盈率法.张贺[1]指出,新三板挂牌企业如果想转战科创板,市场估值这关最难过,必须要持续估值维护而且需要进行持续督导;潘向东[2]根据企业生命周期模型进行区分估值,每一时期采取不同的估值方法,同时需要考虑科创企业所采用的新的商业模式,估值难度较大;钟格[3]指出,由于科创企业高新的特点,很难找到类似的公司作为参考,同时由于多数是初创公司,缺乏往年的数据,如何重建一个全新而有效的估值系统将是很长一段时间内需要面对的难题.

现阶段国内对于企业估值进行的研究大多停留在具有丰富数据的传统行业,对初创时期的科创板企业而言,现有阶段的估值方法具有一定的局限性,无法随着科创企业产业结构的变化进行动态调整.由于科创板主要面向尚未进入成熟期但具有成长潜力,且满足于科技型和创新型特征的中小企业[4],相似于美国纳斯达克(NASDAQ)市场的运作模式[5].因此,对于科创板上市公司进行估值可以参考美国市场纳斯达克上市公司的平均市销率,但同时要考虑中国与美国市场上基本面数据和流动性数据所存在的差异,考虑2个市场上企业的盈利能力和投资者结构的不同,在综合分析中国与美国股票市场估值水平的基础上,对科创板上市公司估值水平进行预测.

本文在科创板企业估值水平预测研究中所采用的模型对今后我国科创企业估值研究具有参考价值,为科创企业提高自身估值水平提供新思路,有助于科技创新型企业进行企业团队管理、技术提高、资源配置等决策,同时能够为投资者进行投资决策时提供更加全面客观的数据方案.

1 数据来源及预处理

本文数据来源于国泰安数据服务中心2009—2018年中国A股市场与美国Nasdaq市场的基本面数据和流动性数据.根据我国宏观经济政策以及已有研究成果,选取年度营业收入、年度归母净利润和年度净资产收益率作为基本面指标;年度单只股票交易量、年度单只股票平均换手率和年度单只股票交易金额作为流动性指标[6].由于国内市场与美国市场上市的企业盈利能力不同以及投资者结构不同,造成基本面与流动性均存在较大差异,在假设不会发生重大金融危机的情况下[7],对数据进行预处理和聚类分析,选取平均市销率作为估值水平.

因为我国证券市场规定上市公司连续3年亏损将面临退市风险,可能在第3年易出现财务造假等情况,故选择3年为一个周期.将3年中的第1年作为目标年,筛选出目标年中市销率为零的公司,与目标年前2年该公司的市销率作对比,如果连续3年市销率均为零,则判定该公司数据错误,删掉该公司的数据,不用其进行平均市销率的计算.

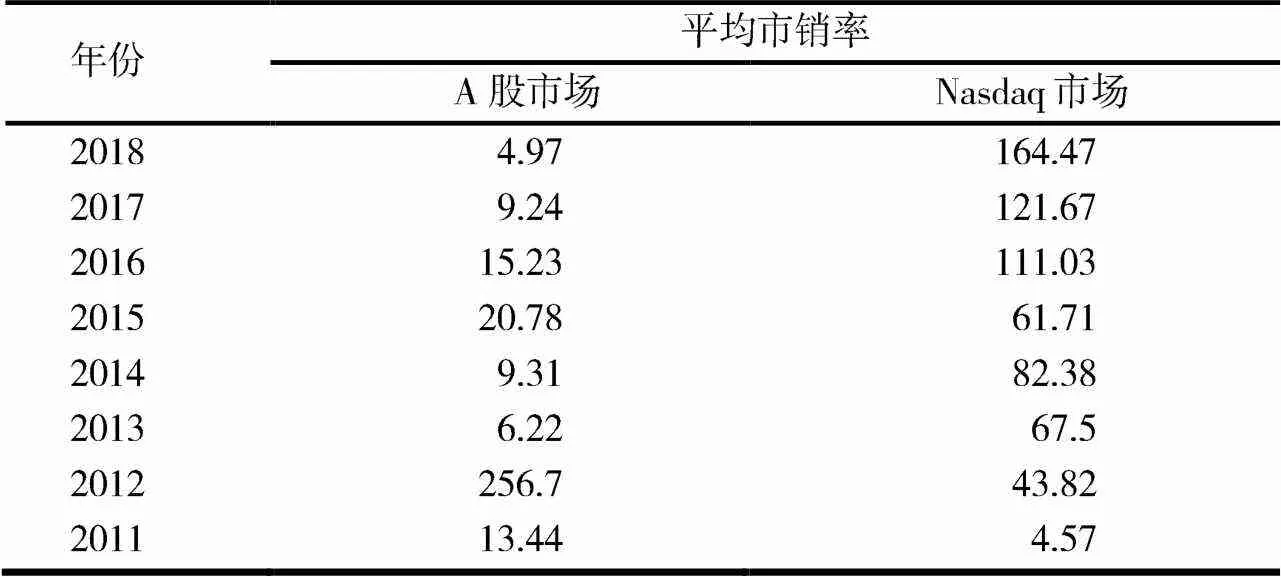

在数据预处理后,对每个年份的市销率运用算术平均数进行计算,算出每年的平均市销率(见表1),再将2011—2018年的平均市销率进行算术平均,计算出A股市场和Nasdaq市场的总平均市销率分别为41.98%,82.14%.

表1 A股市场与Nasdaq市场的平均市销率 (%)

通过经验和先验知识可以寻找市销率与基本面指标、流动性指标之间的一个函数关系,使函数对数据拟合度最高.由于数据自变量因变量之间差值过大,无法直接进行线性拟合,故对数据进行Min-max标准化处理.

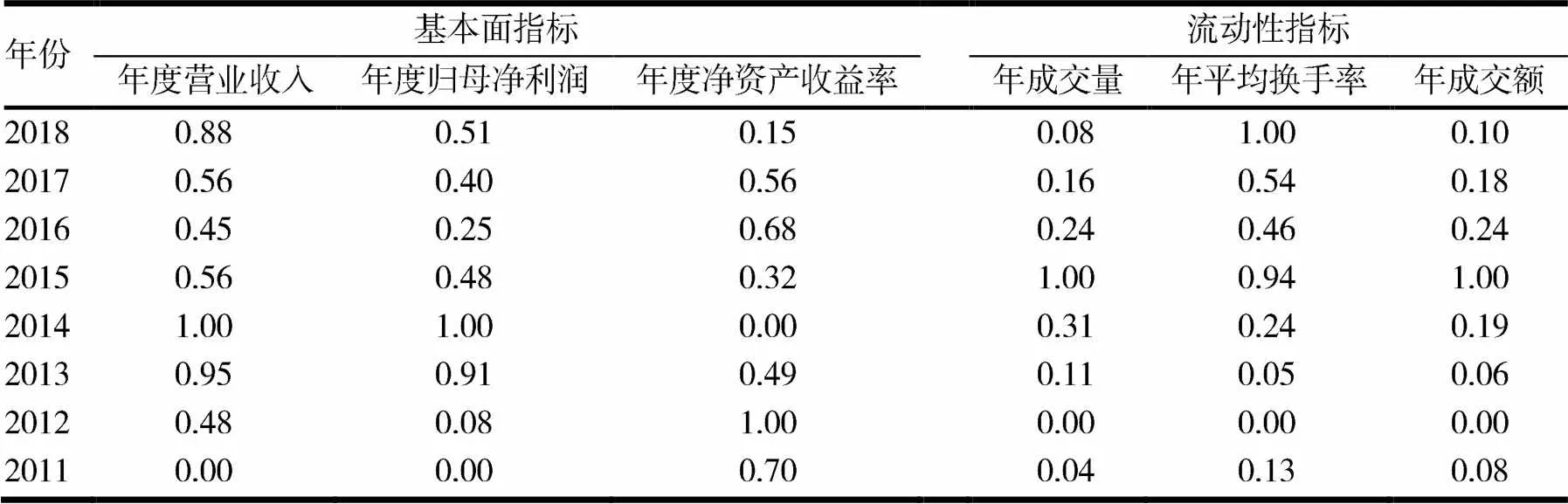

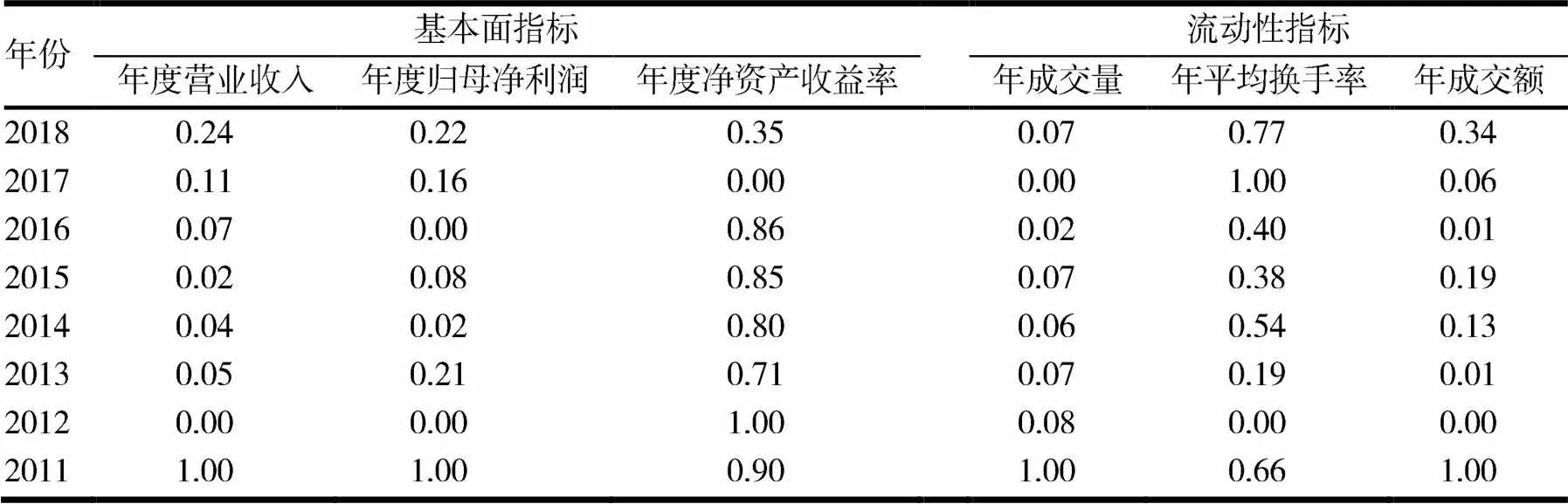

处理后得到中国A股市场与美国NASDAQ市场标准化的基本面数据与流动性数据(见表2~3).

表2 中国A股市场数据标准化

表3 美国Nasdaq市场数据标准化

2 多元回归分析

在实际经济问题中,一个变量往往受多个变量的影响,选取的基本面指标受年度营业收入、年度归母净利润和年度净资产收益率的影响,流动性指标受单只股票交易量、年度单只股票交易金额和年度单只股票平均换手率影响.因此,可以建立指标与变量之间的多元线性回归方程,探究其关系.

2.1 多元线性回归分析模型

构建多元线性回归分析模型

2.2 构建模型

构建模型

用Matlab程序求解,结果见表4.

表4 Matlab程序求解出的2个市场的值

2.3 应用分析

由表4可以看出,年度营业收入、年度归母净利润、年度单只股票交易量和年度单只股票交易金额等多个指标对2个市场的影响是不同的,其中对于国内影响最大的是年度单只股票交易金额,对于国外影响最大的是年度单只股票交易量,说明单笔交易的价格国内国外有显著不同,其次营业收入和年成交额对国内影响为负,对国外影响为正,年度归母净利润和年度单只股票交易量对国内影响为正,对国外影响为负,说明各指标对于国内外的影响方向有多个维度的显著不同[9].

2.4 拟合度分析

3 灰色预测模型

为保证模型方法可行性,对已知数据列进行必要的检验处理,对已知参考数列

进行累加生成新数列,构建均值数列后建立微分方程,即

求解得

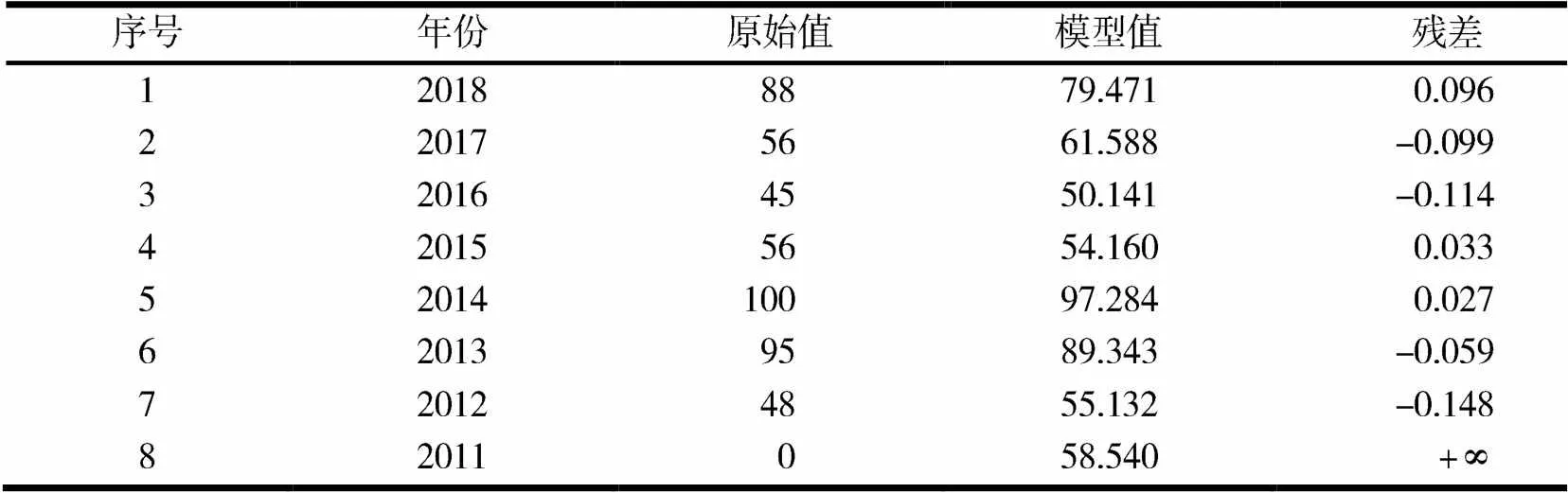

计算残差,结果见表5.因为数据使用了Min-max标准化处理,所以2011年度原始数据为0,无法使用公式计算其残差.

表5 残差数值

由表5可以看出,大部分年份的残差绝对值都在0.1之下,2016年和2012年残差绝对值大于0.1,但是也未超过0.2,故该模型的精度较高,可进行预测和预报.

类似地,对2019年年度营业收入、年度归母净利润、年度净资产收益率、年度单只股票交易量、年度单只股票平均换手率和年度单只股票交易额进行预测,结果见表6.

表6 2019年预测数据

4 预测科创板上市公司估值水平

根据回归分析模型可知,估值水平由基本面指标和流动性指标共同决定,故公式可以简化表达

式(6)表示某一年流动性指标.

某一年的流动性指标存在偶然因素的影响,不能代表国内流动性指标的一般水平,故通过平均值(9年)来代表近年来流动性指标的一般水平,即

从而使预测出的我国首批科创板企业上市后估值水平流动性指标更加精确.

对国内外估值水平进行汇总处理,得到国内外估值水平走势(见图1).

图1 国内外估值水平走势

5 结语

我国科创板正处于发展初期,科创板的持续发展或将给资本市场带来巨大的变革,估值水平则是一切资本融通的基础,只有企业价值得到有效估计并计量,投资者才能够将长期资金投入科创板市场.本文通过构建数学模型对影响中国A股市场与美国NASDAQ市场估值水平的基本面与流动性数据进行深入分析,发现各指标对市场造成的影响存在差异性.参考美国Nasdaq市场的估值量化模型和中国A股市场的流动性指标对科创板上市企业进行估值水平预测.灰色预测模型不需要大量样本,也不需要样本有规律的分布,因此预测准确度较高[12].同时本文模型的建立有较为成熟的理论基础和相应的专业软件支持,借鉴性较高,有助于行业对今后企业发展进行估值预测,或将帮助企业更好地发展,投资者更加合理地分配资金资源.

[1] 张贺.做不好估值管理一切免谈新三板企业“进击”科创板最大难关[J].董事会,2019(4):72-73

[2] 潘向东.管控风险合理估值稳健投资科创板[N].中国证券报,2019-04-02(A4)

[3] 钟格.科创板将重塑市场估值体系[N].中国证券报,2019-03-02(A7)

[4] 邵玫.或成战略新兴板孵化池·上海科创板推出倒计时[J].沪港经济,2015(11):38-41

[5] 张新星.创业板与纳斯达克的关联性研究[D].天津:天津财经大学,2014

[6] 章金玲.A股上市银行估值影响因素研究[D].杭州:浙江大学,2018

[7] 司守奎.数学建模算法与应用[M].北京:国防工业出版社,2011

[8] Berry J S.Teaching and Applying Mathematical Modeling[M].Newyork:John Wiley & Sons,1984

[9] 吴琳娜.经典估值理论在周期性行业的应用研究[D].上海:华东师范大学,2006

[10] 姜启源,谢金星,叶俊.数学模型[M].4版.北京:高等教育出版社,2011

[11] 王惠文,孟洁.多元线性回归的预测建模方法[J].北京航空航天大学学报,2007(4):500-504

[12] 韩中庚.数学建模方法及其应用[M].北京:高等教育出版社,2005

Prediction model of valuation level of SSE STAR Market enterprises

LI Xia,WANG Xueqing,JIANG Zhuangzhuang

(School of Accounting,Anhui University of Finance and Economics,Bengbu 233030,China)

With the trial implementation of SSE STAR Market in Shanghai and the acceptance of listing applications of many enterprises,the investment market has paid more and more attention to SSE STAR Market,and the valuation method of SSE STAR Market enterprises has become a hot issue of current research.Using the valuation methods of Chinese A-share market and US Nasdaq market for reference,forecasts the valuation level of the valuation level of SSE STAR Market enterprises after listing with the index of market sales rate,then constructs a multiple regression model through clustering analysis and Min-max standardized processing,meanwhile uses Matlab software to solve the problem.Finally,makes a comparative analysis of the valuation indexes,fundamental data and dynamic data between the US Nasdaq market and Chinese A-share market.Referring to the quantitative valuation model of the US Nasdaq market and the liquidity index of Chinese A-share market,the grey prediction model is used to predict the valuation level of Chinese first batch of SSE STAR Market enterprises after listing.The model provides new ideas for science and technology innovation enterprises to improve their own valuation level,helps science and technology innovation enterprises to make decisions on enterprise team management, technology improvement, resource allocation,etc,and provides more comprehensive and objective data scheme for investors to make investment decisions.

SSE STAR Market enterprise;regression analysis model;grey prediction;Min-max standardization;valuation level

O29

A

10.3969/j.issn.1007-9831.2020.03.007

1007-9831(2020)03-0037-06

2019-12-02

安徽省大学生创新创业训练项目(201810378536)——环境保护投融资主体行为的动态博弈模型分析研究——以皖江城市带为例

李霞(1981-),女,山西临汾人,副教授,从事财务理论与方法研究.E-mail:403424113@qq.com