“营改增”对文化科技企业研发强度影响分析

——以上海张江高新技术产业开发区文化创意产业为例

2020-05-21车春鹂黄丽上海对外经贸大学国际经贸学院

■文/车春鹂 黄丽(上海对外经贸大学国际经贸学院)

论文以上海张江国家级文化和科技融合示范基地21676家文化创意企业为样本,分全行业及子行业2个层面,从企业税负及研发强度变化等角度考察了2015年到2018年的“营改增”对文化科技融合企业创新投入的影响。分析结果显示,从全行业而言,“营改增”后,产业营收规模增长较大、研发强度大幅提升,但是税负效果不明显。占张江高新区文化科技类企业总营收50%左右的行业税率基本没变,20%左右的行业税率不降反升,“营改增”的减负效果不理想。

一、研究对象与范围界定

科技无处不在,越来越广泛地深入到我们生活的方方面面、国民经济的各个领域。目前高新技术产业主要包括信息技术、生物技术、新材料技术三大领域。由于文化产业与信息技术融合最密切,因此,本文中的科技,主要是信息技术。

文化与科技相互影响,相互作用,相辅相成。一方面文化是提升科技产业竞争力和价值追求的重要引擎,另一方面科技能使文化产业的价值产生裂变效应,若干倍放大文化产业的价值。然而对于文化科技产业,目前尚未有官方的产业分类目录予以定义,既有从文化产业范畴进行考察的,也有从文化创意产业范畴进行考察的。

从数据的可获取性以及数据的纵向、横向可比性角度出发,本文以文化创意产业分类为标准,以上海市张江高新技术产业开发区21676家文化创意企业为样本,研究营业税改增值税(以下简称“营改增”)后,文化科技企业对创新投入的变化。

鉴于文化和科技的属性,因此,本文根据《上海市文化创意产业分类目录(2018)》界定的文化创意产业为研究范畴,以张江高新区文化创意企业为对象,分全行业及子行业2个层面,从行业税负、研发强度变化等角度分析“营改增”对文化科技企业创新投入的影响。用税收与营业收入比重来衡量税负的变化,用研发投入与营业收入的比重来衡量研发投入强度。具体包括媒体业、艺术业、工业设计业、建筑设计业、时尚创意业、网络信息业、软件与计算机服务业、咨询服务业、广告及会展服务业、休闲娱乐服务业、文化装备制造业、文化创意投资运营、文化创意产品生产等13个领域。

二、“营改增”对创新投入的影响机理

作为减轻企业税负的重大改革——“营改增”旨在通过进项抵扣,减轻企业的税负。实际减负效果不能简单地一言以蔽之。因为企业的异质性,诸如是制造业还是服务业、是规模以上的企业还是以下的企业等差异,实际减负效果不尽相同。如果所有企业都得到了减负,那么营改增应该带来副产品——促进企业创新投入。其传导机制不外乎以下几种路径:

(一)“营改增”减负,增加了企业可用于创新的资金

“营改增”之前,中国营业税纳税企业面临着“重复课税”的问题,实施“营改增”后,在购入上游企业提供的中间产品及服务时,可以作为进项税额,在企业应纳税的营业额进行抵扣,企业的税负降低了,收益增加了,可以用于创新的资金也会增加。理论上,在资金供应充足的条件下,作为创新主体,为了增强竞争力,企业会利用增加的收益作为内源融资,增加R&D投入,以期在市场中占据竞争优势。

(二)“营改增”,降低了企业创新成本,能刺激企业增加研发投入

“营改增”之前,企业因研发所需外购的技术服务、信息服务、专利权和非专利技术等均会包含在销售价格中,营业税全部由购买方承担。“营改增”后,由于进项抵扣,不再征收营业税,从而使得企业研发投入成本降低,能够刺激企业进行研发投入。

(三)营改增刺激更多的企业从事研发技术服务外包

营改增使得在外购服务时能获得增值税专用发票进行抵扣,服务购买成本降低,这会导致一部分企业将研发、软件、信息技术等业务外包给专业的服务外包公司,进而使得更多的企业专门从事研发服务外包,从而加大其创新投入,提升其在服务外包领域的竞争力。此外,技术转让、技术开发业务以及技术咨询、技术服务业务可以享受免征6%增值税的优惠,这也会刺激享受增值税税收优惠的科技服务业企业更多地进行创新活动。

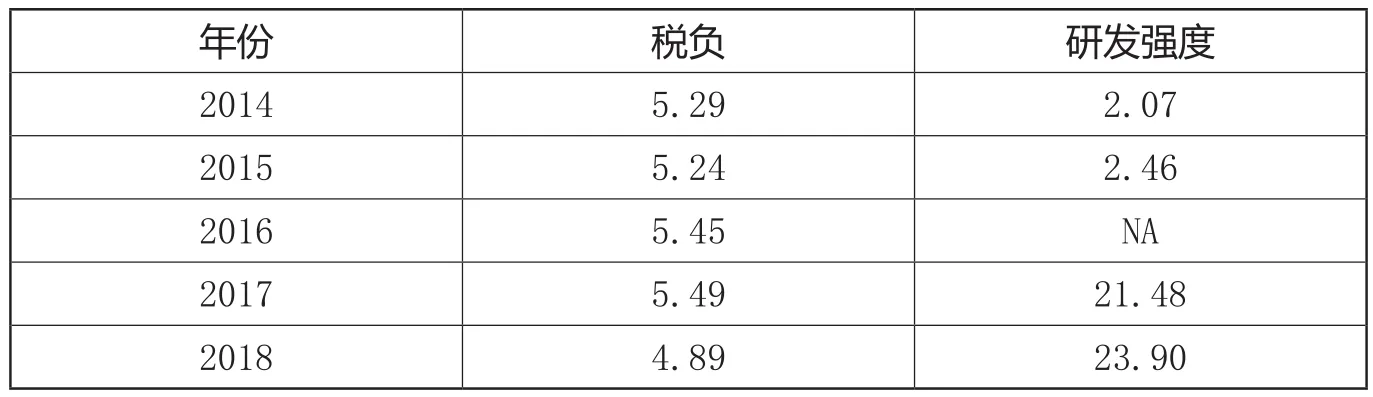

三、“营改增”对张江高新区文化科技企业研发强度的影响

从2015年到2018年,张江高新区文化科技企业的总体规模持续扩大,在没有考虑通货膨胀的情况下,营业收入以超过10%的速度持续增长。

从税负角度,只有2015年和2018年的税率比2014年低,分别低0.05个百分点和0.4个百分点,而其余年份的税率都高于“营改增”之前的全行业平均税率(见表1)。这可能是由于数据库中企业规模构成有变化所导致的,这至少说明“营改增”没有想象中的普遍降低税率。

从研发强度角度来看,除了2015年研发投入的数据缺失之外,张江高新区文化科技企业总体研发强度单调增长,而且增幅非常大,由2014年的1.12%增加到2018年的23.90%。这说明“营改增”的确刺激了企业研发投入的扩张。

四、“营改增”对张江高新区文化科技企业分行业的影响

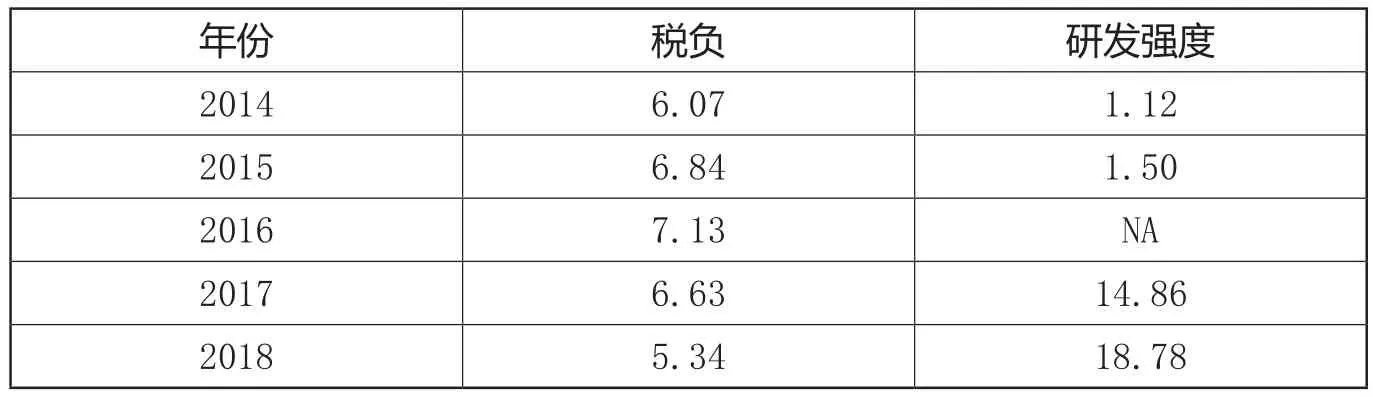

(一)媒体业

从税率角度,2015到2017年的税率均高于2014年,只有2018年税率低于2014年,可以说“营改增”在媒体业的减税效果不明显(表2)。

从研发投入增加的角度,研发投入一直增加,2018年的研发投入比例达到18.78%,远远高于2014年的1.12%,表明“营改增”促进了媒体业的研发投入增加。

(二)艺术业

“营改增”至今,尽管税率非常低,但是除了2015年之外,其余年份的仍然高于2014,由于艺术业的可抵扣项目少,并没受惠于“营改增”。

表1 2015—2018年张江高新区文化科技企业税负与研发强度变化 单位:%

艺术业研发投入一直上升,从2014年的0.06%增加到2014年底2.24%,虽然研发强度比较低,但是也说明“营改增”促进了艺术业的研发投入(见表3)。

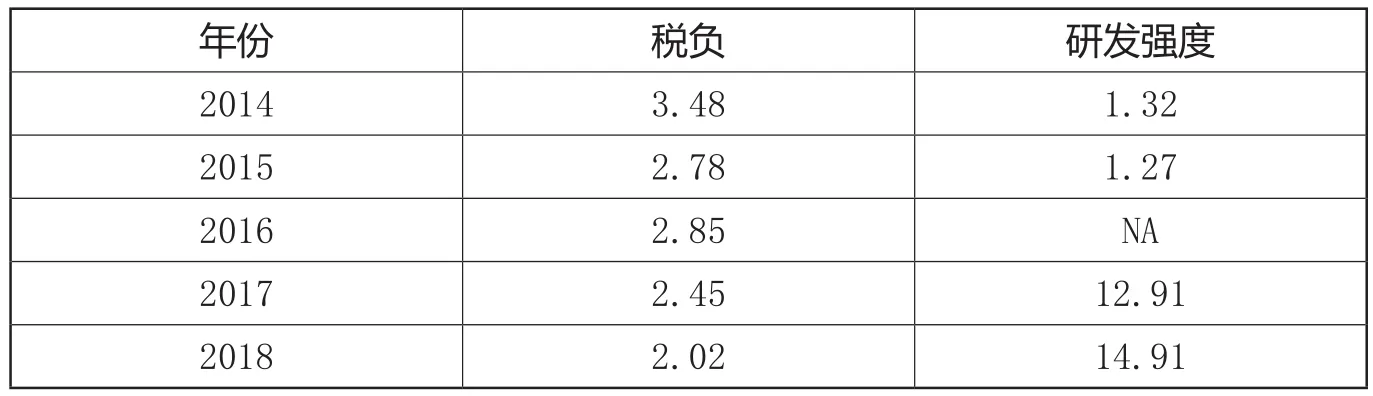

(三)工业设计

工业设计行业的税率不断下降,从2014年的3.48%下降到2018年的2.02%,“营改增”的税负效果明显。

在研发投入方面,也呈现显著增长态势,从2014年的1.32%增长到2018年底14.91%,说明“营改增”刺激了工业设计行业的研发投入。(见表4)。

(四)建筑设计

建筑设计是张江高新区最重要的特色文化创意产业。“营改增”之后,税率略微增加了0.1到0.33个百分点。这说明“营改增”之后行业税负不降反增。

从研发强度角度看,“营改增”后,研发强度也是大幅度提升,从2014年的1.20%上升到2018年的16.25%,说明“营改增”刺激了建筑设计企业加大研发投入(见表5)。

(五)时尚创意产业

时尚创意产业在张江高新区文化创意产业中份额极少。“营改增”后税率则是一直上升,2018年的税率比2014年高出1.08个百分点。结果表明,“营改增”并没有使得时尚创意产业减负。

从研发投入角度看,研发强度一直在提升,从不足0.5%上升到2018年的7.84%,“营改增”也使得时尚创意产业的研发投入增加(见表6)。

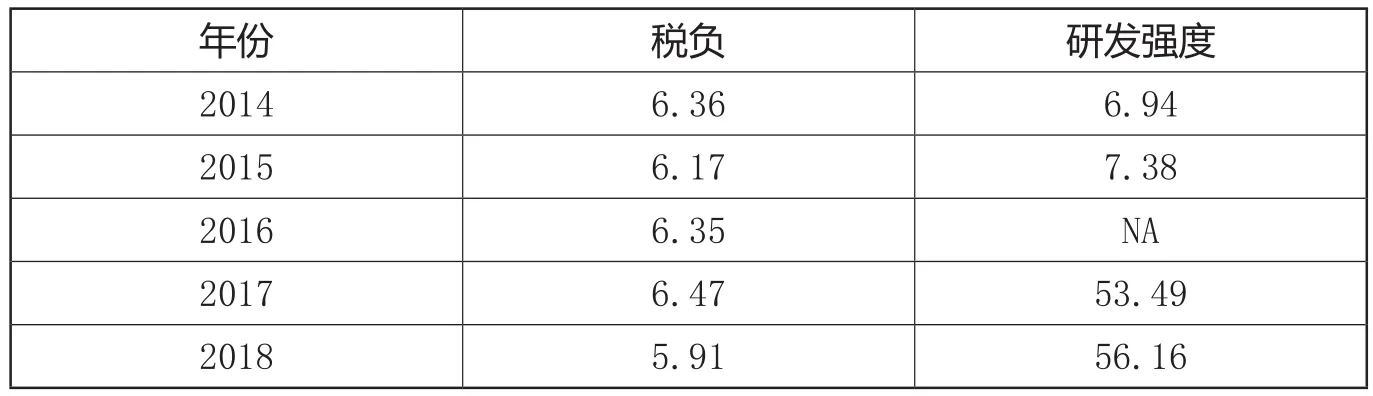

(六)互联网和相关服务业

互联网和相关服务业是张江高新区文化创意产业的主要产业之一,也是张江高新区文化创意产业的“大户”之一,“营改增”后,税率则由2014年的3.24%一直上升都2017年的5.05%,到了2018年下降到了3.11%,仅略低于“营改增”之前的3.24%,说明“营改增”效果不理想。

研发投入方面,“营改增”后,研发投入激增,从2014年的2.04%,猛增到2018年的26.52%,超过营收的1/4。也许经过多年的高研发投入后,张江高新区的互联网和相关服务业能在世界上具有较好的竞争力(见表7)。

表2 2015—2018年张江高新区媒体业税负与研发强度变化 单位:%

表3 2015—2018年张江高新区艺术业税负与研发强度变化 单位:%

表4 2015—2018年张江高新区工业设计税负与研发强度变化 单位:%

表5 2015—2018年张江高新区建筑设计税负与研发强度变化 单位:%

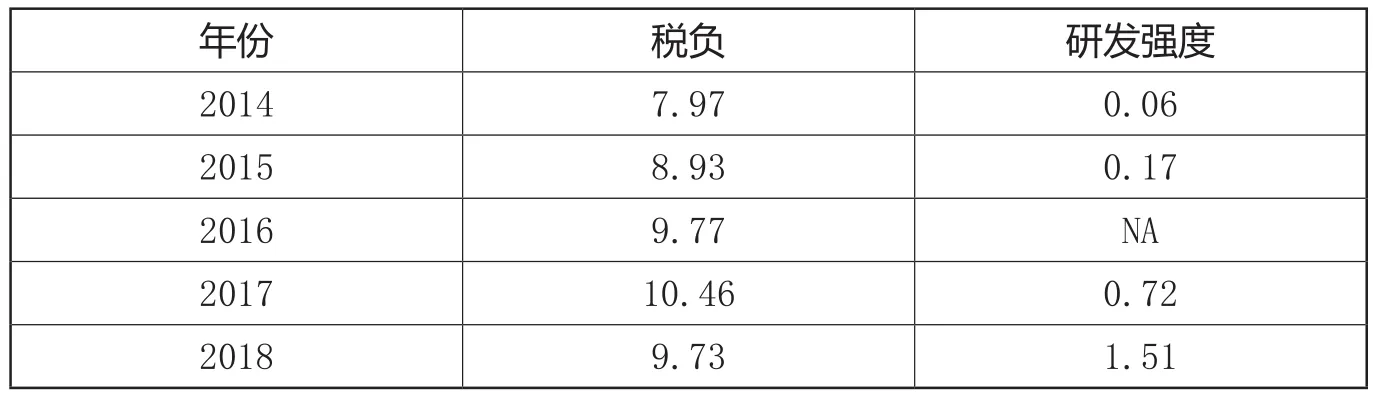

(七)软件和信息技术服务业

软件和信息技术服务业是张江高新区的第一大产业,营收占上海市总量的90%以上。

在税负方面,2015—2018年,税率与“营改增”之前相比,有的年份高,有的年份低,但相差无几。这说明“营改增”对软件和信息技术服务业的税负影响不大。

在研发投入方面,相较于其它产业,张江高新区软件和信息技术服务业在“营改增”之前的研发强度就比较高,“营改增”之后,研发强度狂增到56.16%,尽管税负基本没变,但是可能由于“营改增”的进项抵扣等,促进了专业技术服务外包等发展,使得张江高新区的软件和信息技术服务业研发投入大幅度增长,这也反映了典型文化科技企业的特征——研发投入是企业最大的投入(见表8)。

(八)咨询服务业

咨询服务业不是张江高新区文化创意产业的主流,份额较小。从税率角度看,“营改增”后,2015—2017年税率略高于2014年,2018年的税率低于2014年,“营改增”的减负效果不能确定。

研发投入方面,虽然有波动,但是还是大幅度增加,从2014年的1.41%增加到2017年的21.14%、2018年的15.71%,“营改增”具有研发投入的正向刺激作用(见表9)。

(九)广告及会展服务业

广告及会展服务业是张江高新区文化创意产业的另一特色产业,然而近5年的发展不尽如人意,行业低迷、踯躅不前。

从税率角度看,“营改增”后,广告及会展服务业的税率逐步下降,2018的税率比2014年下降了1.24个百分点,说明企业的税负在减轻。

研发强度虽然有提高,“营改增”也使得广告及会展服务业研发投入增加,但是比重仍然极低,也映射出张江高新区广告及会展服务业不是创新导向的产业,技术含量不高,增长乏力也就不足为奇了(见表10)。

表6 2015—2018年张江高新区时尚创意产业税负与研发强度变化 单位:%

表7 2015—2018年张江高新区互联网和相关服务业税负与研发强度变化 单位:%

表8 2015—2018年张江高新区软件和信息技术服务业主要统计指标变化 单位:%

表9 2015—2018年张江高新区咨询服务业税负与研发强度变化 单位:%

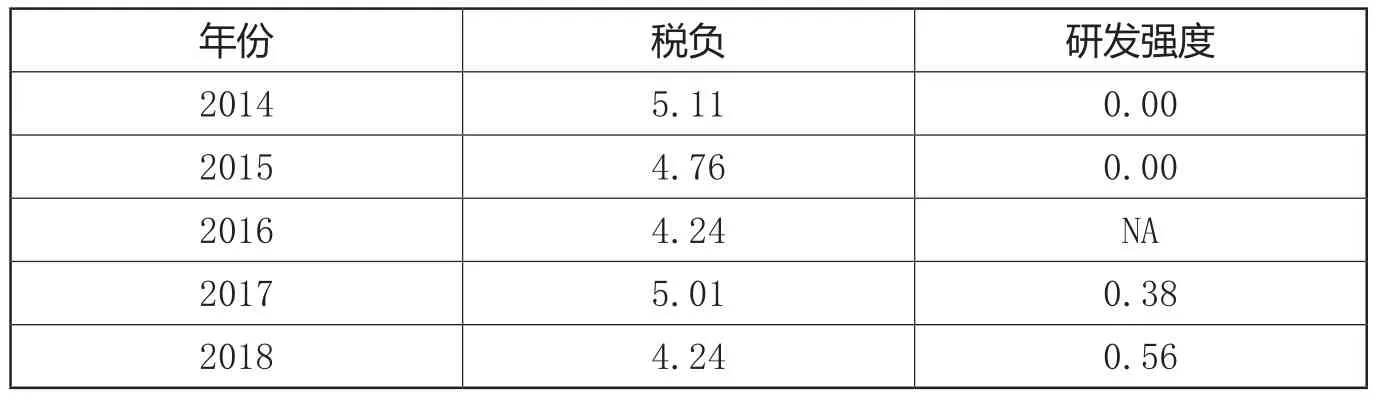

(十)休闲娱乐服务业

休闲娱乐服务业也是张江高新区文化创意产业中的小众部门。从税率来看,“营改增”后,行业平均税率均低于2014年,是“营改增”的受益行业。

从研发投入角度,从2014年不足0.01%,增长到2018年的0.56%,“营改增”业促进了休闲娱乐服务业企业增加研发投入(见表11)。

(十一)文化装备制造业

“营改增”后的4年,文化装备制造业的税率均低于之前的2014年,是“营改增”的受益行业。

研发投入方面,研发强度不断加大,到2018年达到4.27%,比2014年的0.3%高出近4个百分点,“营改增”也使得张江高新区文化装备制造业创新力度提高(见表12)。

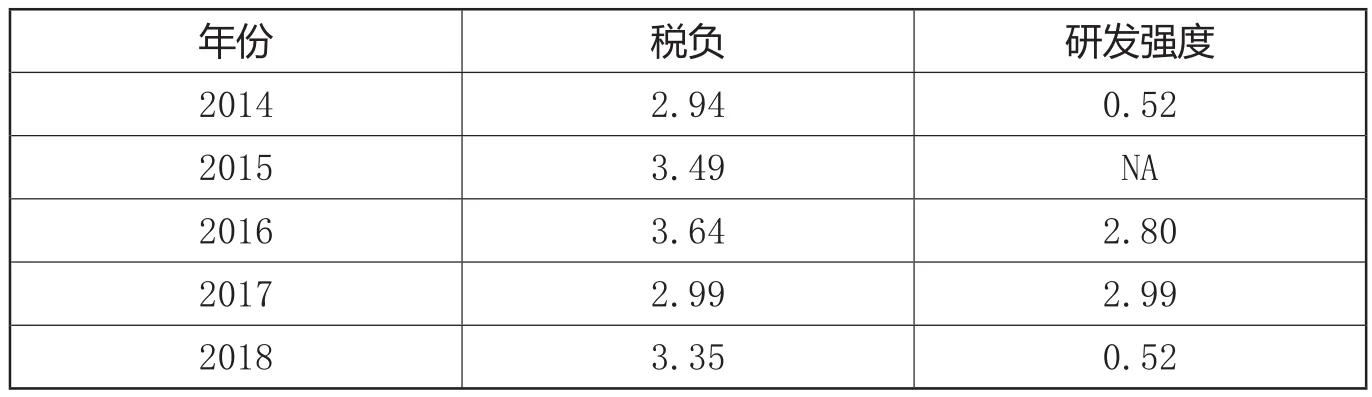

(十二)文化创意投资运营

“营改增”以后,税收占企业营业收入的比重一直高于“营改增”之前的2014年。分别是0.96%、1.80%、2.48%、1.76%。这说明,“营改增”并没有减轻文化创意投资运营的税负,对于纯粹服务性行业来说,“营改增”的效果适得其反。

研发投入方面,由于行业特点,本身研发强度不高,“营改增”之后,研发强度也在不断提升,但是最高也只有1.51%。“营改增”也刺激了文化创意投资运营企业的创新动力(见表13)。

(十三)文化创意用品生产

“营改增”后,文化创意用品生产行业的税负加重了,税率最高比2014年高0.7个百分点,最少比之前高0.05个百分点。虽然税负增幅不大,但是也有悖于“营改增”的初衷。

在研发强度方面,2016年、2017年比2014年有所提高,但是2018年又打回原形,研发强度依然只有0.52%,很难判断“营改增”的创新刺激效果(见表14)。

五、结论

基于2014—2018年上海市张江高新区文化科技企业数据,我们发现:

表10 2015—2018年张江高新区广告及会展服务业税负与研发强度变化 单位:%

表11 2015-2018年张江高新区休闲娱乐服务业税负与研发强度变化 单位:%

表12 2015—2018年张江高新区文化装备制造业税负与研发强度变化 单位:%

表13 2015—2018年张江高新区文化创意投资运营税负与研发强度变化 单位:%

表14 2015—2018年张江高新区文化创意用品生产税负与研发强度变化 单位:%

从整体而言,“营改增”后,张江高新区整体产业规模有大幅度增长,减负效果不明显,创新强度大幅度提升。

相对于“营改增”之前的2014,全行业的税率在小于0.5个百分点的区间上下波动。对于张江高新区的13大类文化创意产业而言,“营改增”对不同行业的税负影响不同,文化创意产业主要部门没有体现出“营改增“的减负效果。具体而言:

(1)张江高新区文化创意产业最大的2个部门,占张江高新区文化科技类企业总营收50%左右:互联网和相关服务业及软件和信息技术服务业的税率小幅升降交替,“营改增”前后相差无几。

(2)建筑设计、文化创意投资运营以及文化创意用品生产的税率则从2015年起持续上升,“营改增”的减税效果适得其反。

(3)“营改增”减税效果最显著的是工业设计、广告及会展服务业、休闲娱乐业、文化装备制造业,税率连续4年下降。

(4)媒体和咨询服务业的税率则是2015年到2017年3年上升,2018年下降。

(5)艺术和时尚创意业的税率则是2015年下降,2016—2018年上升。

总而言之,“营改增”后,不同企业由于外购产品与服务的价值与比例不同,行业的企业规模构成也不同,因而减税程度也有较大差异。占张江高新区文化科技类企业总产出最高的互联网和相关服务业以及软件和信息技术服务业(占张江高新区文化科技类企业总营收50%左右)的税负与改革之前相差无几,反倒增加了企业的纳税成本。而建筑设计行业,占张江高新区文化科技类企业总营收10%以上,由于行业特点,可抵扣的进项税额不多,税负不降反升。文化创意投资运营以及文化创意用品生产行业,约占张江高新区文化科技企业总营收70%的企业并没有在“营改增”中得到减负。

虽然文化科技类企业“营改增”税收减负效果不理想,但是获得了意外的收获——企业研发投入大幅度增加。不论其中的传导机制如何,张江高新区文化科技全行业的研发强度都有所提升,尤其是互联网和相关服务业以及软件和信息技术服务业,研发强度超过了50%。科技因子的裂变效应,使之与文化产业结合后,不仅新业态、新产业、新模式层出不穷,甚至颠覆了经济学经典规模报酬递减理论,呈现出显著的规模报酬递增特征,并且技术含量越高,递增愈显著,一旦基于文化的技术取得突破,就可能产生一种新业态,成为业界的寡头垄断者,从而攫取垄断利润。我们可以窥一斑而见全豹,在这样的税负机制刺激下,也许若干年后,中国文化科技全行业的整体竞争力会有大幅度的提升。