2020 年3月国内纯碱市场行情走势分析

2020-05-19广化交易分析师罗海燕

□文/广化交易分析师:罗海燕

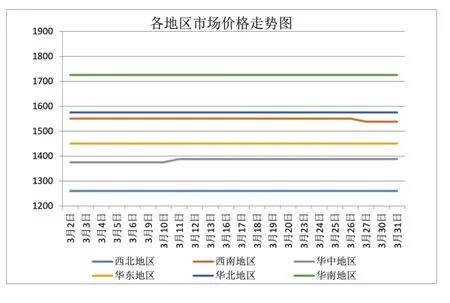

3月,国内纯碱市场弱势运行为主,整体市场价格波动不大,企业出货较灵活。

目前,国内轻质碱主流出厂价格为1400~1450 元/吨,重质碱主流送到价格为1500~1550 元/吨,价格与上月相比基本持平。

3月份,虽然国内疫情得到控制,但升级为全球性的公共卫生事件,对全球经济影响较大。疫情继续影响国内经济发展,对化工品市场冲击不小。

当前企业装置开工变化不大。除河南中源、中海华邦、青海盐湖及青海昆仑等不同程度降负或停产外,其余企业开工平稳。市场货源供应依旧充足,库存下降不明显,企业出货存压力。从下游来看,虽然国家出台一系列政策推动复工,但实际开工情况不及预期,下游需求疲软。

轻质碱方面,泡花碱、印染等行业受疫情影响,海外订单骤减,整体开工下降明显,实际需求量下降明显。玻璃市场下游加工行业不景气,整体开工不高,多按需采购为主,对重质碱支撑有限。

整体来看,虽然当前纯碱企业装置开工有所下降,但下游需求依旧疲软,市场利空仍占主导地位,实际成交价格较灵活。

1.各地区市场行情

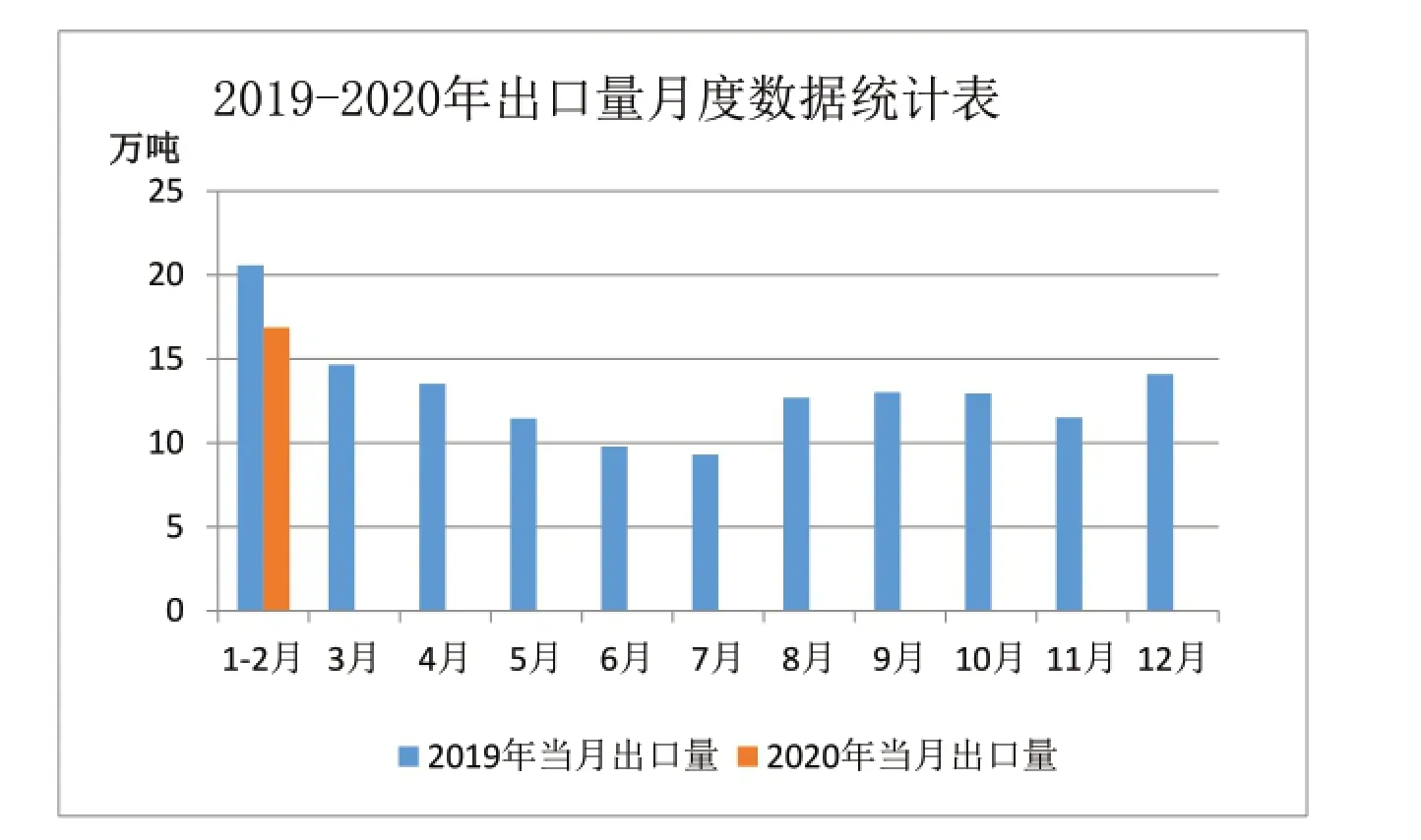

2.产量及进出口数据

国家统计局数据显示,2020年1-2月纯碱产量为430.9 万吨,同比下降3.4%。

海关总署数据显示,2020 年1-2月国内纯碱出口量为16.87 万吨,金额为3555.02万美元,均价为210.71美元/吨,同比下降17.99%。1-2月进口数量为5.98 万吨,金额为970.78 万美元,均价为162.28 美元/吨,同比增长4357.77%。

3.上游原料行情走势

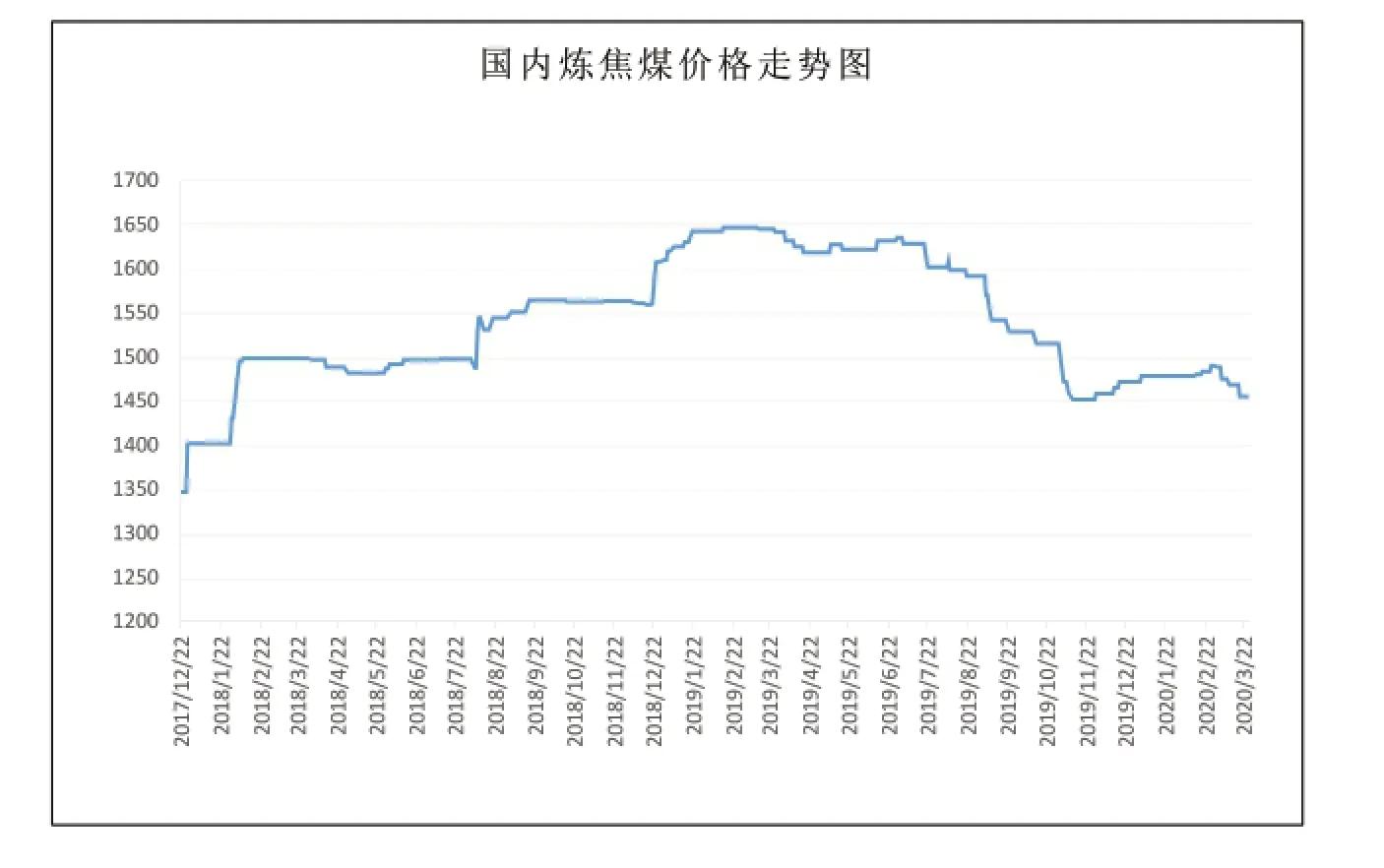

炼焦煤

截止3月26日,国内焦煤现货整体均价为1455 元/ 吨,较月初价格下跌28 元/吨,跌幅1.89%。

3月份,全国焦煤市场整体呈偏弱下行态势,领跌的是优质焦煤价格。3月中上旬,随着产地煤全面复产,各地物流逐渐畅通,供给面开始明显释放。但下游需求相对较差,煤价出现连续回调。

焦炭方面,受下游多数钢厂限产影响,焦炭价格下跌,焦炭对炼焦煤需求一般。至月底,3月内焦炭价格共经历了四轮降价,焦化厂利润变薄,为降低成本纷纷减少对炼焦煤的采购。受此影响,山西、内蒙、陕西、山东等地民营煤矿普遍下调焦煤价格,幅度为30~240 元/ 吨不等,其中优质焦煤降幅在50~240 元/ 吨不等。目前煤矿生产已恢复正常,但采购需求整体仍较弱,预计炼焦煤价格继续承压下行。

产量方面,据国家统计局数据,2020 年1-2月,全国规模以上原煤产量累计48902.6 万吨,日均产量815 万吨,同比减少6.3%。其中,地区排名前三的分别是内蒙古、山西、陕西。进口煤炭数量为6806万吨,同比增长33.1%。

4.下游市场需求

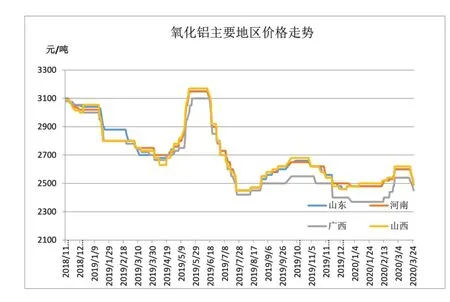

氧化铝

广化交易统计数据显示,3月27日四地氧化铝市场均价为2480 元/吨,较月初下跌50 元/吨,跌幅1.98%。

3月份,氧化铝价格开启涨后下跌模式。第一周,氧化铝价格延续2月底探涨趋势继续上行,但下半周价格逐步站稳,下游电解铝厂原料库存已满足生产所需。加之北方地区交通运输难题缓解,部分氧化铝厂产能恢复,但供应端恢复仍有限。

月中,氧化铝价格逐渐平稳,业者心态转向观望。前期压产的氧化铝产能打开,但短期内氧化铝供应尚不能恢复至年前水平,供应端支撑仍存。下游电解铝厂产能持续提高,价格支撑力度较足。

月末,氧化铝价格开启下行模式。主要是由于铝价大幅下跌,铝厂采购意愿下滑,贸易商随之低价出货。供应端氧化铝产能恢复也是利空之一。海外氧化铝方面,价格有走弱迹象,铝价下行影响电解铝装置运行,需求开始由强转弱,市场悲观情绪蔓延。氧化铝价格仍有下行可能。

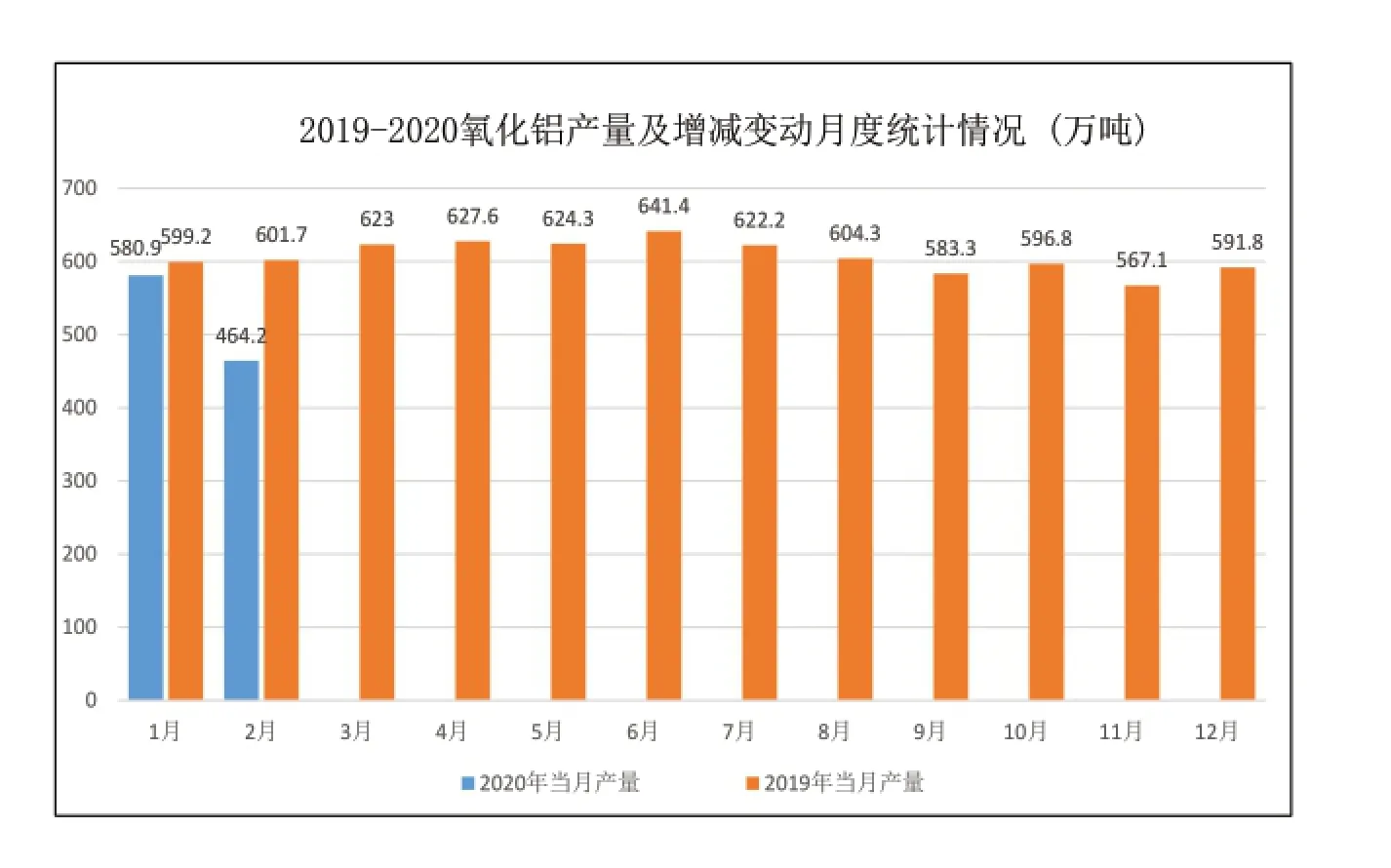

2020 年2月,国内氧化铝产量为464.2 万吨,同比减少22.85%。其中山东、山西、河南、广西等低氧化铝产量超过100 万吨。

玻璃行业

本月,国内玻璃市场弱势运行为主。产销总体尚可,但出库价格存压力。市场以增加出库和回笼资金为主,价格相对灵活。随着下游加工企业陆续启动,玻璃需求基本恢复至正常状态。

目前,公路、水路运输已没有限制,加大了各地区产品流动性。除了疫情主要影响地区还有部分加工企业尚未复产,其余地区已基本没有限制。

值得注意的是,海外疫情爆发使得部分出口加工企业订单取消或者延后,不利于后期玻璃出库。价格方面,大部分生产企业以随行就市为主,成交灵活。在前期交易限制受限的湖北地区,近期价格都进行了灵活调整。

截至3月31日,国内玻璃产能利用率为68.38%,环比上月下降0.31%,同比去年下降1.34%。剔除僵尸产能后,玻璃产能利用率为81.19%。在产玻璃产能92352 万重箱,环比上月减少420万重箱,同比去年减少78 万重箱。行业库存5256 万重箱,环比上月增加436 万重箱,同比去年增加786 万重箱。月末库存天数20.77天,环比上月增加1.81 天,同比去年增加3.12 天。

产能方面,本月江西宏宇能源一线700 吨放水冷修。前期冷修的湖南巨强一线400 吨已经准备点火复产。秦皇岛耀华一条生产线和成都台玻一条生产线后期计划停产冷修。

分地区来看,华东地区市场总体走势承压,生产企业出库小幅调整,市场价格有一定幅度松动,信心稍显不足;华南地区市场需求启动早于其他地区,厂家出库情况尚可,市场信心一般;华北地区市场压力逐步减轻,厂家和贸易商出库环比改善幅度较大,但环保监管政策对后期价格有一定影响;西南地区行情总体走势一般,生产企业出库压力偏大,总体需求不足;东北地区市场总体走势尚可,厂家库存小幅削减,本地需求一般;西北地区玻璃生产企业出库压力比较大,受沙河地区价格影响出库不足。

总体来看,由于加工企业开工率上升,贸易商和加工企业补库存基本恢复至正常状态,生产企业总库存上涨的节奏得到遏制。现货价格的调整增加了产品竞争能力,部分厂家本月出库情况较好,部分区域贸易商也加大自身库存削减力度,但整个行业库存短期内依旧处于偏高水平。预测4月份国内玻璃市场仍弱势运行。

2020 年1-2月,全国房地产开发投资为10115 亿元,同比下降16.3%。2月末,全国商品房待售面积为53004 万平方米,比上年末增加3184 万平方米。1-2月份,房地产开发企业到位资金20210 亿元,同比下降17.5%。

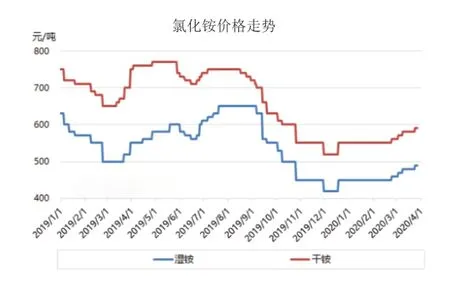

5.相关产品氯化铵市场行情

本月,国内氯化铵市场稳中上行,大部分地区价格均有所上涨,幅度在50~100 元/吨。

月初,受保春耕政策影响,物流运输通畅,下游需求基本恢复正常。经销商积极建仓,氯化铵总体需求持续走高,厂家现阶段订单预收充足。

中下旬开始,部分厂家处于无库存阶段,现货供不应求,厂家只得暂停接单或暂停报价,主供应前期订单。临近月末,各生产企业订单量充足,限单封单现象较为普遍。个别厂家开启 4月订单预定,部分厂家订单已排至 4月中旬。

分地区来看,截至月末,华北地区干铵出厂报价为600~650元/ 吨;华东地区干铵出厂报价为570~620 元/ 吨, 湿 铵 出 厂报 价 为470~520 元/ 吨 左 右;华中地区干铵主流出厂报价为600~680 元/ 吨左右,湿铵出厂报价为500~580 元/ 吨;西南干铵主流出厂报价为620~630 元/吨;西北地区干铵主流出厂报价为570 元/ 吨,湿铵主流出厂报价为470 元/ 吨。

当前正处于春季肥备货阶段,市场需求量大,整体市场现货供应紧张。预计4月份国内氯化铵市场稳中上行可能性较大。

6.后市预测

当前企业装置开工正常,检修装置少,市场货源供应充足。部分企业库存高企,是因为下游需求还未全面恢复,对市场支撑有限,厂家出货压力仍较大。下游企业多以消化库存为主,致使纯碱市场依旧处于供大于求状态。

目前,新冠病毒肺炎疫情蔓延至全球,形势不容乐观。纯碱自身出口和下游印染、泡花碱等行业出口都受到极大影响,需求面再度缩减,市场无明显利好支撑。

鉴于此,预测4月份国内纯碱市场多弱势运行为主。