纳税主体结构如何影响经济稳增长?

2020-05-19高凤勤薛一帆徐震寰

高凤勤 薛一帆 徐震寰

(1.山东财经大学财政税务学院,山东 济南 250014;2.山东大学经济学院,山东 济南 250100)

一、引 言

中国正处在全面建成小康生活和全面建设社会主义现代化国家的决胜期,在多种因素交织下,当前中国经济进入了“新常态”,经济增长速度正处于从高速发展到中高速发展的转换阶段,经济结构也正处于调整的阵痛期。许多学者将中国经济进入“新常态”时期类比于美国20世纪70年代的“滞胀”时期,其原因在于中美面临相同的经济增长局面:经济增长速度放缓、出口受阻、创新不足等。但存在一个容易被人忽视的事实是:中国“新常态”下税制结构与彼时美国的税制结构却存在极大差别,欧美等发达国家已经建立起以自然人为纳税主体的税制结构,而企业一直是中国税收缴纳的主体。

在当前的复杂经济形势下,产业国际竞争力所决定的产业兴衰从根本上决定一个国家的兴衰(迈克尔·波特,1990)[1],他认为国家竞争优势的源泉在于各个产业中的企业的活力,如何使企业获得竞争优势成为各国政府不可忽视的问题。2016年底兴起的“中国税收负担到底高不高”的大讨论之所以受到企业层面的负面回应,归根结底是因为中国以企业作为纳税主体所致。据不完全统计,中国以企业为纳税主体的税收超过10种,包括企业所得税、增值税、消费税、房产税、城镇土地使用税、资源税、环境保护税等,通过中口径计算中国企业纳税占比,利用“税收收入+社会保障费”计算得出中国2014年企业纳税占比为83.76%,远高于欧美发达国家,甚至是高于与中国经济发展水平和社会文化背景相近的国家(刘金东、薛一帆,2017)[2]。从宏观税负水平角度而言,“死亡税率”说法显然言过其实,但是企业本身税负较重且难以转嫁却是不争的事实(李文,2017)[3]。

中国当前以企业为主的纳税结构是否会对经济稳增长表现产生影响?一方面,企业是投资和创新的主体,是经济发展动能转换的重要根源,企业纳税的份额越大,负担越重,经济稳增长的难度越大。另一方面,有助于经济稳增长的“自动稳定器”效应主要依赖于累进税和转移性支出,这两方面又对应于以自然人个人为纳税主体的税种。因此,总体来说,偏向于企业为主的纳税结构对经济稳增长表现会从不同角度产生负面影响,这种负面影响在当前“新常态”下的中国是否存在以及如何发挥作用,都亟待现实检验。

二、相关文献梳理

税收对经济增长发挥了全面而广泛的影响,其中税收负担、税制结构是影响经济增长不可忽视的因素(何茵、沈明高,2009)[4],在众多国内外文献中,税制结构被尤为强调,以间接税为主体的税制结构与经济增长存在双向因果关系(韩彬等,2019)[5]。樊丽明等(2014)[6]比较巴西、俄罗斯、南非和印度四个金砖国家税制结构变迁的路径及成因,认为经济发展水平和税制结构水平密切相关。Widmalm(2001)[7]利用23个OECD 国家1965-1990年的面板数据,证实税制结构影响经济增长,认为个人所得税占比的提高与经济增长具有负向影响,税收累进性与低经济增长率有内在相关关系。Vartia(2008)[8]、吕冰洋和郭庆旺(2011)[9]等实证分析均认为,税制结构可以广泛地影响经济增长。

国内外学者大致将税制结构划分成三个层次,宏观税制结构、中观税制结构和微观税制结构,宏观税制结构,即狭义的税制结构,一般按照税负能否转嫁或者负税人和纳税人是否一致,分为直接税(如所得税)和间接税(如增值税),而直接税和间接税在税制中所占的比重为税系结构,中观税制结构按照税类划分为流转税、所得税、财产税、行为税,微观税制结构是指具体的税种的搭配。对于税制结构与经济增长的关系,大部分国外学者得出了基本一致的观点,提高公司所得税率会降低经济增长率。其中Lee和Gordon(2005)[10]利用1970-1997年期间的跨国数据,发现公司所得税率提升会降低经济增长率,进一步研究发现公司所得税率降低10个百分点将使经济年增长率提高1至2个百分点,Evereux和 Fuest (2009)[11]、Vartia(2008)[8]、Widmalm(2001)[7]等提出了同样观点,认为公司所得税不是一个有效的自动稳定器。

马拴友(2001)[12]认为我国直接税对经济增长有显著的负作用,而流转税等间接税影响不显著。常世旺和韩仁月(2015)[13]认为间接税较直接税而言,对经济效率更具有正效应。韩彬等(2019)[5]利用1998-2016年省级面板数据,研究发现财产税和所得税有利于经济增长,而流转税对经济增长产生负向影响。就具体税种与经济增长的关系而言,企业所得税不利于经济增长,提高个人所得税率会降低经济增长率(汪柱旺,2011)[14]。而严成樑和龚六堂(2009)[16]、骆永民和翟晓霞(2018)[17]则持不同的观点,严成樑和龚六堂(2009)[16]认为个人所得税税率与经济增长率存在一个倒 U型关系,林致远和邓子基(2007)[15]、骆永民和翟晓霞(2018)[17]认为个人所得税有利于税收自动稳定器功能的实现。

可以看出,税收的作用机制总结为三个方面:针对自然人纳税占比过低引发的“自动稳定器抑制效应”,针对企业纳税占比过高造成的“投资抑制效应”和“创新抑制效应”。自动稳定器是财政政策中倾向于在没有任何明确政府行动的情况下缓解产出波动因素(Auerbach和Feenberg,2000)[18]。林致远和邓子基(2007)[15]认为在稳定经济方面,自动稳定器是税收自有的功能之一,其中税制是最重要的自动稳定器;李永友和周达军(2007)[19]指出自动稳定器既可以发挥经济预测作用,又可以减少对经济扭曲影响,在财税调节上应该发挥基础作用;但是经济“新常态”以来“税收超经济增长”现象仍然存在,即中国宏观税负在经济下行时期并未真正发挥自动稳定器作用,中国的税制结构是根本性原因。以流转税为主、所得税等直接税占比较低的税制结构难以较好发挥自动稳定器的作用(陈彦斌、陈惟,2017)[20]。企业既是投资的主体又是创新的主体,而投资和创新都是经济重要的驱动力,故而企业纳税占比过高会产生“投资抑制效应”和“创新抑制效应”。中国现行税制基本是以企业为纳税人,纯粹以自然人作为纳税人的税种屈指可数,这种税制结构下的宏观税负对企业投资的存在抑制效应(刘金东、薛一帆,2017)[2];魏天保(2018)[21]研究发现以企业所得税为主的直接税所造成的企业有效税收负担对固定资产投资呈现先促进后抑制的“倒U型”影响;安体富(2002)[22]持有同样的观点,认为企业和居民的税费负担重,抑制投资和消费需求,不利于扩大企业的国际竞争力。除了抑制投资,企业部门税负过高还可能抑制创新活动。Romer(1986)[23]指出,企业创新是经济增长的动力所在;林洲钰等(2013)[24]基于企业所得税改革,研究发现税率降低政策和研发费用抵扣政策从直接和间接两个方面共同促进了企业技术创新,进而促进经济增长;吉赟和王贞(2019)[25]利用双重差分模型研究了“金税工程三期”对于企业创新的影响,发现企业税收负担会阻碍企业创新,影响产业转型升级;李林木和郭存芝(2014)[26]从税种的角度分析,减免流转税、所得税对研发经费投入具有正的激励作用,但是前者激励作用更大;而李林木和汪冲(2017)[27]则从税类角度分析得出税收负担的增加都会降低企业的创新能力,减少创新成果,间接税费的负效应影响大于直接税费。

三、研究设计

(一)主要变量说明

1.被解释变量:经济稳增长(SGIPT),数据来源于世界投入产出数据库和世界银行数据库。本文借鉴Hausmann等(2005)[28]、Eichengreen等(2012)[29]关于经济放缓的定义,采取逆向思维,重新界定当前特殊历史时期的经济稳增长的定义——不再是经济增长整体效应,而是能够有足够的动力跨越连续7年的放缓时期的经济增长(李静、楠玉,2019)[28]。如果国内生产总值增长率满足以下三个条件,那么将其视为某国的经济状态能够跨越经济减缓拐点,即实现经济稳增长。

Gt-n≥3.5%

(1)

ΔG=Gt,t+n-Gt-n,t≥2%

(2)

(3)

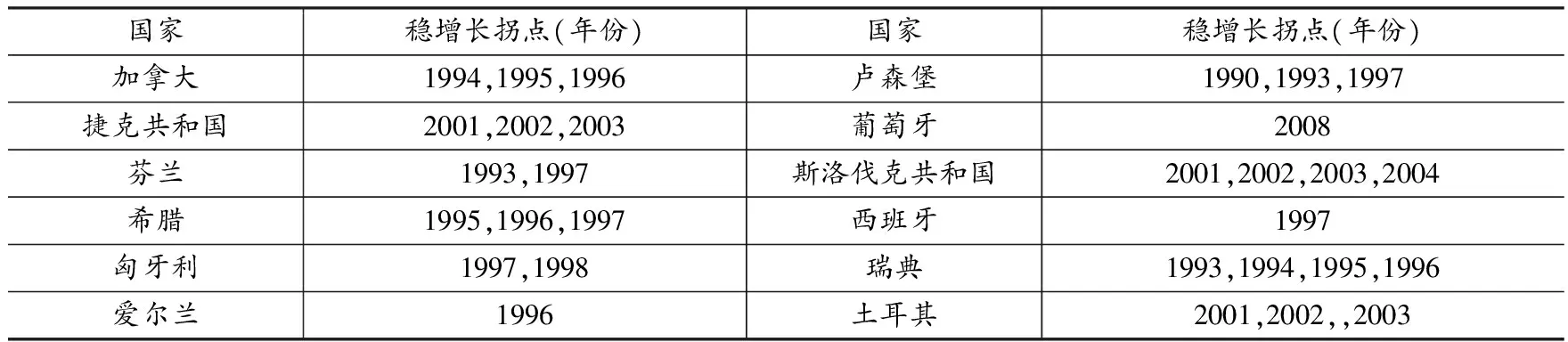

其中Yt是依据2005年国际购买力平价(PPP)不变价格下测算的人均GDP,Gt-n,t和Gt,t+n分别为t-n年到t年和t年到t+n年的GDP年平均增长率(依据2005年不变价格测算)。我们设置时间间隔为7年,即n=7。综上,实现经济稳增长需要满足:第一个条件为在经济稳增长之前,GDP的平均增长率连续7年不低于3.5%,第二个条件为连续7年平均增长率的增长幅度不低于2%(这种加速增长是不可忽视的);第三个条件减速增长发生在某一人均GDP区间内,考察经济增长进入一定门槛之后是否发生经济增长转折(李静和楠玉,2019)。表1列出1990-2015年28个OECD国家中发生经济稳增长的国家和稳增长拐点(年份)。

表1 1990-2015年OECD国家稳增长拐点(年份)

注:表格中仅列出1990-2015年存在经济增长拐点的国家和年份,未列出的国家和年份表示在此期间不存在经济稳增长。未列出国家有:澳大利亚、奥地利、比利时、丹麦、爱沙尼亚、法国、德国、意大利、日本、韩国、墨西哥、荷兰、波兰、斯洛文尼亚、英国、美国共16个国家。

资料来源:世界投入产出数据库(WIOD)和世界银行的世界发展指标(WDI)数据库。

进一步,用“0”“1”二元离散值来表示经济体是否能够跨越经济稳增长拐点,其中“1”表示此时经济体的经济状态能够跨越减缓期间实现加速回升,“0”则表示剩余情况。

2.解释变量:本文将纳税主体缴纳的所有税种划分为两类:主要由法人企业缴纳的税种和主要由自然人及自然人性质企业缴纳的税种,其缴纳的税收在总税收的占比分别简称为“企业纳税占比”和“自然人纳税占比”,且二者相加之和为固定常数1。通过OECD数据库提供的数据计算企业纳税占比(ETR),企业纳税占比(ETR)中主要由法人企业缴纳的税种包括以下5个部分[2]:“对公司的所得、利润和资本利得课税”“雇主缴纳的社会保障税”“由公司缴纳的净财富税”“对商品和劳务的课税”“由企业缴纳的其他税”,其中,“对商品和劳务的课税”剔除以消费者为纳税人的“销售税”和“家庭用机动车税”。由于企业纳税占比和自然人纳税占比为互补关系,这意味着自然人纳税占比可通过1和企业纳税占比之差计算得出(1)限于篇幅,本表未列出,留存备索。。

3.控制变量:由于各国经济稳增长水平与经济发展水平、政府支出倾向以及居民消费等密切有关,所以加入人均GDP(PERGDP)、人口增长率(POPUG)、消费者价格指数(CPI)、城镇化率(URBR);参考骆永民和翟晓霞(2018)[17]、李静和楠玉(2019)[28]、Romer(1986)[23]等学者的研究成果,加入控制变量包括:宏观税负率(TAXBUDN)、固定资本形成率(INVESTR)、技术进步程度(TECHQ)、各国对外开放程度(TRADE)等。其中用税收收入占GDP比重来衡量宏观税负率,固定资本形成总额占GDP的比重衡量固定资本形成率,技术进步程度则用每万人专利数量申请来表示,而各国对外开放程度用各国进出口总值与GDP的比值得出。消费价格指数数据来源于OECD数据库,余下变量数据均来源于世界银行数据库。

(二)模型构建

本文整理了1990-2015年28个OECD国家国际面板数据,具体包括澳大利亚、奥地利、比利时、加拿大、捷克共和国、丹麦、爱沙尼亚、芬兰、法国、德国、希腊、匈牙利、爱尔兰、意大利、日本、韩国、卢森堡、墨西哥、荷兰、波兰、葡萄牙、斯洛伐克共和国、斯洛文尼亚、西班牙、瑞典、土耳其、英国、美国。

根据豪斯曼检验结果显示。构建固定效应模型如下:

(SGIPT)it=α0+α1ETRit+α2Θit+ui+ut+εit

(4)

Θit表示控制变量集,ui表示不可观测的国际效应,ut表示年度虚拟变量,εit表示随机误差项,解释变量为企业纳税占比(ETR),被解释变量为(SGIPT)。由于被解释变量用二元离散值表示,所以同时使用的Logit模型进行实证分析。

实际上,上述罗列的控制变量并不能涵盖全部影响因素,故而产生两种无法避免的内生性问题:一是以上控制变量都处于同一个经济系统中,不可避免变量之间会产生内生性,影响估计结果的准确性;二是遗漏变量会造成解释变量与扰动项相关,带来估计偏误。为了控制内生性问题,在此使用广义矩估计(GMM)方法,构建动态面板模型如下:

(SGIPT)it=α0+α1(SGIPT)it-1+α2ETRit+α3Θit+ui+ut+εit

(5)

估计时,各个变量均视为内生变量,其各自二阶滞后项作为工具变量。

四、实证结果

(一)模型回归检验

模型回归结果如表2所示:

表2 面板回归结果

注:(1)模型1和模型2括弧内为对应t统计值,模型3和模型4括弧内为对应z统计值,***、**、*分别表示99%、95%、90%置信度内显著;(2)个别系数估计值为零是小数点后保留三位四舍五入的结果。

模型1为不加任何控制变量的固定效应回归,企业纳税占比(ETR)系数显著为负值,再加上人均GDP、人口增长率、城镇化率、消费价格指数、对外开放程度、宏观税负率、固定资本形成率、每万人申请专利数量等控制变量后,企业纳税占比系数依旧显著为负值(即模型2)。这意味着以企业为税费主体的税制结构会阻碍经济稳增长。由于被解释变量为0-1分布,进一步使用Logit回归,得到的实验结论与固定效应模型的实验结果相同,说明了结论的稳健性。为控制各个经济变量之间的内生性问题,使用广义矩估计回归,根据Arellano-Bond自相关检验显示,模型4回归中的扰动项的差分存在一阶自相关,但不存在二阶自相关,故接受原假设“扰动项(εit)无自相关”,Sargan检验P值0.146>0.05,在95%的显著性水平上,无法拒绝“所有工具变量均有效”的原假设,所以系统GMM模型成立且合理。系统GMM得到同样的结论,企业纳税占比与经济稳增长负相关,系数估计值为-0.753,且在95%水平内显著,表明企业纳税占比每增加1个百分点,国家在某一时刻跨越经济减缓拐点的可能性就下降0.753个百分点,而只要企业纳税占比下降1个百分点,就可以提高跨越减缓拐点0.753个百分点的可能性,企业纳税占比下降1个百分点,意味着自然人纳税占比增加1个百分点,国家在某一时刻跨越经济减缓拐点的可能性就会上升,印证了胡洪曙和王宝顺(2017)[29]观点,提高自然人纳税人比重(降低企业纳税人比重)对深化财税体制改革、建立匹配国家治理体系和治理能力的现代税收制度有着重要意义。

(二)内在作用机制检验

既然企业纳税占比存在对经济稳增长的抑制效应,那么纳税占比对经济稳增长的作用渠道是什么?本文将纳税占比对经济稳增长可能存在的作用渠道总结为三个效应:自然人纳税占比低引发的“自动稳定器抑制效应”、企业纳税占比高引发的“投资抑制效应”和“创新抑制效应”。那么哪种作用渠道发挥了主要作用?这是本部分所要解决的问题。其中自动稳定器效应高低取决于两个方面:一是实际发生自动稳定器作用的税种在全部税种中的占比,以自然人及自然人性质企业纳税的税种(以个人所得税为代表)更有利于发挥自动稳定器效应,而自然人纳税占比和企业纳税占比存在互补关系,企业纳税占比可由固定常数1和自然人纳税占比之差得出,由此逆向选取企业纳税占比作为关键解释变量;二是全部税种占GDP的比重,即宏观税负规模。如果总税收在GDP占比偏低,实际发生自动稳定器作用的税种发挥的作用的幅度就越小,它所发挥的税收自动乘数作用就越小。

基于上述分析,选取企业纳税占比和宏观税负水平交叉项表示“自动稳定器抑制效应”,又鉴于文献常将固定资本投资率作为反映企业投资行为的替代变量同时考虑到专利申请数可以衡量国家的技术进步程度,选取企业纳税占比和固定资本投资率、技术进步程度的交叉项分别表示 “投资抑制效应”和“创新抑制效应”,为控制各个变量间内生性,运用系统GMM方法进行作用机制检验。结果如表3所示:

模型5通过宏观税收负担率(TAXBUDN)和企业纳税占比的交叉项代表税收的“自动稳定器抑制效应”,模型6通过固定资本投资率(INVESTR)和企业纳税占比的交叉项代表“投资抑制效应”,模型7则利用技术进步程度(TECHQ)和企业纳税占比的交叉项表示“创新抑制效应”,均控制人均GDP、人口增长率、城镇化率、消费价格指数、对外开放程度等因素后,消除内

表3 作用机制检验结果

注:(1)模型5、模型6和模型7括弧内为对应z统计值,***、**、*分别表示99%、95%、90%置信度内显著;(2)个别系数估计值为零是小数点后保留三位四舍五入的结果。

生性影响,利用变量各自二阶滞后项作为工具变量,使用系统GMM作动态面板回归。结果证明系统GMM模型建立合理,模型5、模型6以及模型7均通过Arellano-Bond自相关检验和Sargan检验显示,故接受“扰动项无自相关”及“所有工具变量均有效”的原假设,自相关检验和过度识别检验通过。同时结果显示,模型5“自动稳定器抑制效应”通过GMM回归,系数估计值为-0.04,且在95%水平显著,宏观税负率每增加1个百分点,会使企业纳税占比对经济稳增长的负相关作用增加0.04个百分点,表明宏观税负率加剧了企业纳税占比对经济稳增长的负相关作用;而模型6“投资抑制效应”和模型7“创新抑制效应”结果均不显著。说明企业纳税占比主要通过“自动稳定器抑制效应”这一作用机制对经济稳增长发挥作用,而税收自动稳定器的经济稳增长效应主要来源于累进性的个人所得税,即经济减缓时,税收负担伴随着经济衰退同步下降,而企业层面无此特性,“自动稳定器抑制效应”进一步加大了二者负相关作用,使得跨越经济减缓拐点的可能性更小。

五、结论与建议

本文利用28个OECD国家1990-2015年数据进行实证分析,控制内生性后发现,不同国家的税制结构影响经济稳增长,以企业为纳税主体的税制结构占比越高,国家在某一时刻跨越经济减缓时刻的可能性越低。进一步通过作用机制检验发现,“自动稳定器抑制效应”是企业纳税占比影响经济稳增长主要的作用渠道,宏观税负率会加重企业纳税占比对经济稳增长的负相关作用,而企业纳税占比与自然人纳税占比存在互补关系,企业纳税占比的提高(自然人纳税占比的下降)使得国家跨越经济减缓拐点的可能性更低。本文对中国在经济“新常态”下进行税制改革有以下启示:

其一,优化税制结构,降低企业纳税人纳税比重。当前,全球减税竞争加剧,OECD国家相继出台降低企业所得税税率措施,美国于2017年12月将公司所得税率由35%降低到21%,大幅度降低了美国企业的税收负担。“新常态”下,中国面对企业税感强而减税获得感不强的内外部环境,2019年4月1日,形成13%、9%、6%三档增值税税率级次,今后要进一步向简并税率、税制简化方向迈进,由三档税率向两档税率转变。

其二,适时推出房地产税,加快构建自然人为纳税主体的税制结构。构建以自然人为主体的税制结构,有助于发挥自动稳定器的经济稳增长效应,还能兼顾调节社会公平的效应,对提高社会成员的纳税意识,推动国家民主化进程,建立现代化税收制度具有重要意义。我国目前的个人所得税改革是一种短期减税措施,其主要为了刺激消费和稳定经济增长的需要,但是从长远来看,我国要想利用自动稳定器效应熨平经济周期的波动,还是要进一步提高个人所得税在税收收入中的比重,这才是长远之计,同时加快推出房地产税,建立我国财产税体系,完善以自然人为纳税主体的税制结构。