我国房地产业对银行业的风险溢出效应研究

2020-05-18杨娟妮张品一

杨娟妮 张品一

摘要:我国房地产业的快速发展离不开银行业的支持,但房地产业信贷规模的不断增长,导致房地产业对银行业的风险集聚,成为学术界重点关注问题。因此,本文基于GARCH-CoVaR模型计算CoVaR值,研究我国房地产业对银行业的风险溢出效应。通过对比三种不同GARCH类模型,得出EGARCH模型的显著程度和拟合优度优于TGARCH和GARCH模型;基于ARMA(2,1)-EGARCH(1,1)模型得出房地产业对银行业的存在正向的风险溢出效应,当房地产业发生危机时,有3.65%的潜在可能性对银行业造成风险。因此,政府应该据此进行有效的风险管理。

Abstract: The rapid development of the real estate industry in China is inseparable from the support of the banking industry, but the continuous expansion of the credit scale of the real estate industry leads to the concentration of risks in the real estate industry on the banking industry, which has become the focus of the academic community. Therefore, this paper calculates the CoVaR value based on the GARCH-CoVaR model, and studies the risk spillover effects of China's real estate industry on the banking industry. By comparing three different GARCH models, it is concluded that the EGARCH model is more significant and better than the TGARCH and GARCH models. Based on the ARMA(2,1) -EGARCH (1,1) model, it is concluded that the real estate industry has a positive risk spillover effect on the banking industry. When a crisis occurs in the real estate industry, there is a 3.65% potential of risk in the banking industry. Therefore, the government should carry out effective risk management accordingly.

關键词:房地产业;银行业;风险溢出;CoVaR

Key words: real estate;banking;risk spillover;CoVaR

中图分类号:F299.23;F832 文献标识码:A 文章编号:1006-4311(2020)11-0096-05

0 引言

从1998年我国房地产住房分配制度改革以来,房地产业开始全面进入市场化,逐渐成为我国国民经济的支柱产业。从1998年到2018年,我国房地产业增加值占GDP的比重从4.1%持续上升到6.6%,可见房地产业是推动GDP增长的一股重要力量。并且,纵观近二十年来我国房地产行业的发展,其发展速度很快,房地产开发投资完成额从1999年的4010.17亿元增长到2018年的120263.51亿元,可见投资规模在二十年内不断扩大。房地产业作为我国经济的重要组成部分,是宏观经济发展的风向标,对经济发展和社会稳定起着至关重要的作用。房地产业不仅与我国实体经济密切相关,还与我国银行业紧密相连。由于我国房地产业是资金密集型行业,其开发与投资都需要大量资金的支持,加之我国目前资本市场并未完善,仍需要通过银行贷款获得融资。然而,房地产业的风险很容易引起银行业的信贷危机,从2014年以来,我国商业银行不良贷款余额逐渐增加,截至2018年年末,达到了2万亿元,不良贷款率也从2014年年末的1.29%上升到2018年年末的1.89%,直接影响到金融业的稳定。而且,历史上因房地产业风险而导致的金融危机也有目共睹,如2008年美国房地产市场泡沫破裂,引起银行信贷危机,进而导致全球性的金融危机。因此,研究房地产业与银行业之间的风险溢出效应,对维护金融体系稳定具有较强的现实意义。

1 文献回顾

随着房地产市场的快速发展,关于房地产业对银行业的风险溢出性,国内外学者进行了相关研究。Herrring & Wachter(1999)建立信贷市场模型,对房地产市场与银行之间的关系进行了研究,认为银行信贷高度集中于房地产是导致银行信贷危机的重要原因。刘明兴和罗俊伟(2000)认为房地产泡沫产生的原因是银行在房地产市场投放大量资金进行投机炒作,从而导致房地产泡沫破灭的可能性对银行产生的风险甚至引发金融危机。

而关于风险溢出度的研究,肖斌卿等(2014)运用VaR和CD模型,对房地产业和银行业的风险传染性进行了实证分析。王辉和李硕(2015)通过扩展的矩阵模型,运用财务公开数据对房地产业和银行业的风险传染性进行了测度。Adrian & Brunnermeier(2008)提出了CoVaR方法,与VaR传统方法只能关注某一个机构独立情况下的风险不同,它还能反映整个系统受到威胁的潜在可能性。对于CoVaR方法的运用,谢福座(2010)最早运用CoVaR模型研究分析了我国股市的风险溢出效应。高国华和潘英丽(2011)则进一步运用动态CoVaR方法探讨了我国上市商业银行的影响因素及各因素的系统性风险贡献度。江红莉和何建敏(2014)采用GARCH-EVT模型研究房地产业与银行业之间的风险溢出效应,还利用CoVaR方法对风险溢出强度进行测算。刘向丽和顾舒婷(2014)引入AR-GARCH-CoVaR模型,分析房地产业对金融系统的风险溢出性。闫世军和李丛文(2015)运用时变Copula-CoVaR模型,计算了我国房地产业和银行业之间三种置信水平下的时变风险溢出度。胡成春等(2018)构建GPD-Copula-CoVaR模型,对房地产业与银行业之间的动态相关性以及风险溢出性进行考察,此外还运用Monte Carlo方法计算出了VaR值。戚逸康等(2018)建立BEKK-GARCH模型,对房地产市场与股票市场之间的溢出效应进行了实证检验。沈沛龙等(2019)运用CoVaR方法,从静态和动态两个角度,研究了房地产市场对资本市场的风险贡献度。

总结学术界对房地产业与银行业之间风险溢出问题的现有研究成果,发现以上文献对GARCH类模型在房地产业对银行业溢出效应问题的研究分析上比较单一,没有对不同的GARCH类模型进行比较。因此,本文在现有研究成果的基础上,考虑了三种不同的GARCH类模型:GARCH模型、TARCH模型和EGARCH模型,对其进行拟合和比较;并且考虑到时间序列的集聚性和自相关性,还结合了ARMA模型进行了分析,在对比后选择相对最优的模型,进而计算CoVaR值,衡量风险溢出程度,为制定高效合理的风险管理体系提供借鉴意义。

2 房地产业对银行业的风险溢出机制

對于房地产业对银行业的风险溢出,本文认为风险溢出是指在市场中,当某一个金融机构或金融市场出现风险时,一般会传递到另一个与之相关的金融机构或金融市场,然后逐渐蔓延到整个金融系统,引起“多米诺骨牌效应”,如果不对其进行适当的管理和调控,最终可能导致金融危机的发生。

房地产是资金密集型行业,无论是房地产开发商的投资与开发,还是消费者的消费与投资,对资金的依赖度都很高,加之目前我国资本市场亟待完善,房地产开发商与消费者仍需要通过银行来获得贷款资金。银行在金融体系中处于主导地位,其在经营过程中面临流动性风险、市场风险和信用风险等,当某一风险积累到一定规模后可能造成银行的运营危机,进而危及整个银行系统甚至金融体系的稳定与安全。

房地产业对银行业的风险溢出主要体现在房价波动对银行信贷的影响。由于市场上存在大量信息不对称问题,银行为了保证资金的安全性,以及为了减少信息不对称,需要在进行对外贷款时,要求借款人提供可抵押的房产等资产作为贷款抵押品。当房地产价格处于稳中有升阶段时,房地产开发商通过房地产产品的开发和销售可以获得收益,房地产投资者也可以按时偿还贷款,即使房地产开发商和投资者违约,银行也可以通过拍卖抵押品来弥补风险和损失。但是,由于这一阶段房地产价格偏高,银行容易低估房地产信贷的风险,往往倾向于提供更多贷款额度给借款人,从而增加银行的资产风险暴露。当房地产价格处于下跌阶段时,房地产开发企业容易出现流动性危机,增加信贷违约的概率,加之房地产投资者由于个人财务状况的恶化也很难按期偿还银行贷款,导致银行即使拍卖房产等抵押品也不足以弥补所面临的风险。并且,在房地产价格下行时期,银行往往高估房地产信贷的风险,减少对房地产商提供的贷款额度,使得房地产企业很难在房价下行阶段获得融资度过危机。

因此,一旦房地产进入下行周期,房地产商和房地产投资者纷纷出现信贷违约行为,随着银行资本充足率的下降,银行的支付能力将难以面对巨大的流动性风险,导致房地产业的风险向银行溢出,造成银行危机。同时,由于市场信息不对称,部分银行危机的产生可能导致社会对银行的不信任,甚至出现因恐慌而发生银行挤兑现象,进而导致整个银行业的危机。

3 研究方法

3.1 GARCH类模型

本文旨在研究房地产业对银行业的风险溢出效应,在计算房地产业的风险溢出值时,由于考虑到金融资产收益率的时间序列波动集聚性特征,需要检验各时间序列的异方差现象,因此,本文将采用三种GARCH类模型:对称的GARCH模型、不对称的TARCH模型和EGARCH模型来进行拟合分析。三种模型的具体形式如表1所示。

表1中,x为解释变量,y为被解释变量,式①为均值方程;式②、式③和式④是不同模型的条件方差方程,反映式①中残差项的波动情况。式③和式④中的非对称效应项分别为,其中的γ只要不为0,则存在非对称效应。因此,当房地产业对受到的外部正冲击或负冲击做出的反应不对称时,则运用TARCH模型或EGARCH模型要优于GARCH模型,而具体对这三种模型回归结果的比较,本文将在实证部分进行详细的分析和说明,并选择出最优的模型来衡量房地产业对银行业的风险溢出效应。

3.2 风险溢出效应的度量——CoVaR方法

本文用于度量房地产业对银行业风险溢出效应的方法是基于风险价值(VaR)的条件风险价值(CoVaR),其可以测量在一定的置信水平下,房地产业在遭遇损失时,与之相关联的银行业可能遭受的最大潜在损失,具体形式为:

其中,表示当房地产业j的损失发生时,银行业i所面临的可能最大损失。为了反映序列之间的溢出效应,将其定义为:

式(2)衡量的是房地产业风险溢出值的绝对幅度,经标准化处理后,可得到其相对幅度:

剔除了量纲的影响,可以更加准确地反映出房地产业的风险溢出程度。因此,本文将运用CoVaR方法衡量一定时期内房地产业对银行业的风险溢出程度。

4 实证分析

4.1 样本选取与数据来源

本文选取上证地产指数和中证银行指数作为研究样本,分别代表房地产业和银行业,分别记为house和bank,同时,选取了上证综指作为衡量市场收益率的指标,记为rm,数据均来自于Wind数据库,样本区间均是从2005年1月5日至2019年11月8日,数据均为日度数据,且本文所使用的数据是对各样本指标的收盘价进行对数收益率计算之后得到的数据,详细数据见附件。

4.2 描述性统计

根据2005年1月5日至2019年11月8日上证地产指数的收益率序列,运用EViews10.0软件,对房地产业进行描述性统计分析,检验结果如图1所示。

从图1可以看出,房地产业的平均收益大于零;偏度指标-0.379028小于零,表现出左偏特征,峰度指标5.605035大于3,表示与正态分布相比,此分布呈现出尖峰状态;房地产业收益率序列在3个標准差之外出现的点显著多于正态分布出现的点,以此说明序列分布厚尾性特征明显。从正态性检验的J-B统计量值可以看出,房地产业收益率序列的J-B统计量值为1106.582,可见数值较大,并且其对应的概率p值为零,所以拒绝为正态分布的假设,房地产业收益率序列分布呈现出非正态性。

综上,房地产业收益率序列不服从正态分布,具有左偏特征,呈尖峰厚尾状态,因此本文将选择尖峰厚尾的t分布对房地产业的风险溢出效应进行实证检验分析。

4.3 ARCH效应检验

本文使用GARCH类模型研究房地产业风险溢出效应,其主要原因是由于房地产数据具有集聚性,而为了确保GARCH类模型使用的正确性,则需要首先对房地产业收益率序列的ARCH效应进行检验。首先,建立一元回归方程:

其中,houset为房地产业收益率,rmt为市场收益率,εt为残差项。对该模型的残差进行分析,得到房地产业收益率的回归残差图及ARCH效应检验结果,分别如图2和表2所示。

从图2可以看出,残差项的波动情况具有明显的集聚性,表现在左侧波动起伏大,而中间和右侧的波动起伏则相对较小,说明房地产业收益率序列具有存在ARCH效应的可能性。为进一步验证此结果,对其进行滞后1阶的ARCH-LM检验,得到检验结果如表2所示。

从表2可以看出,F统计量和T×R2统计量的p值均为0,小于0.05,说明残差序列具有ARCH效应,验证了图2显示房地产业收益率序列存在ARCH效应的可能性,因此,本文需要运用GARCH类模型对房地产业的风险溢出效应进行估计。

4.4 自相关性检验

此外,由于考虑到金融数据还可能具有自相关性,是否要在运用GARCH类模型研究房地产业风险溢出效应时引入自回归移动平均项(ARMA)也是一个需要考察的问题,因此,本文在建立房地产业收益率序列的GARCH类模型之后,需要进一步对其残差序列进行自相关LM检验,得到检验结果如表3所示。

从表3可以看出,F统计量和T×R2统计量的p值均为0,小于0.05,说明房地产业收益率序列的残差序列具有自相关性,因此,需要在运用GARCH类模型对房地产业对银行业的风险溢出效应研究中引入自回归移动平均项(ARMA)。

4.5 计算房地产业和银行业的VaR值

首先,需要进行房地产业GARCH类模型的拟合与比较。利用房地产业收益率序列分别建立GARCH模型、TARCH模型和EGARCH模型,然后进行拟合估计。从估计结果中进行比较得出:三种模型的拟合优度相差不大,分别为0.651522、0.651583和0.651560,其中拟合程度相对较好的是EGARCH模型;在反映不对称效应的TARCH模型和EGARCH模型中,根据式③和式④中利用不对称效应项系数γ和对是否存在不对称效应的判定,TARCH模型中变量γ的概率p值为0.0643,大于0.05,不显著;而EGARCH模型中变量β的概率p值为0.0194,小于0.05,显著,说明不对称效应存在,应选择不对称模型。因此,房地产业收益率序列的不对称效应存在,应选择相对最优模型,即拟合优度相对较高且变量显著的EGARCH模型。

其次,因考虑到金融数据的自相关性,且经自相关检验结果显示,需要加入自回归移动平均项(ARMA),因此,本文进一步建立ARMA-EGARCH模型进行分析。在分别对AR(1)-EGARCH(1,1)模型、AR(2)-EGARCH(1,1)模型、MA(1)-EGARCH(1,1)模型、MA(2)-EGARCH(1,1)模型和ARMA(1,1)-EGARCH(1,1)模型进行回归后,从估计结果中比较得出:五种模型的拟合优度相差不大,分别为0.653209、0.653536、0.653154、0.653211和0.653252;加入自回归项(AR项)至第二项的时候,AR(2)项系数的概率p值为0.2234,大于0.05,出现了不显著的情况;加入移动平均项(MA项)至第二项的时候,MA(2)项系数的概率p值为0.1602,大于0.05,出现了不显著的情况;而分别加入AR(1)项和MA(1)项时,系数的概率p值均小于0.05,是显著的,且拟合优度也是相对比较高的,与不加入自回归移动平均项时相比还有些许提高。因此,本文选择ARMA(1,1)-EGARCH(1,1)模型对房地产业的收益率序列进行拟合。

然后,计算房地产业的VaR值。先根据选择的ARMA(1,1)-EGARCH(1,1)模型中的自由度5.167991,计算得到在95%的置信水平下,房地产业的t分位数为2.000669,进而进行模型一步向前均值和方差的预测,得到房地产业的VaR值,如表4所示。

最后,计算银行业的VaR值。方法和过程与计算房地产业的VaR值一样,本文在此就简化了计算的过程:第一步,进行三种GARCH类模型的拟合与比较,选择出其中显著程度好、拟合优度相对较高的GARCH模型;第二步,加入自回归移动平均项(ARMA),建立ARMA-GARCH模型,选择出相对最优的AR(1)-GARCH(1,1)模型进行拟合;第三步根据AR(1)-GARCH(1,1)模型中的自由度4.761908计算出t分位数为2.037519,进而计算出银行业的VaR值,如表5所示。

VaR值是对房地产业和银行业自身风险的度量,从表4和表5的计算结果可以得知,房地产业和银行业VaR值的均值分别为-0.025554和-0.023155,这只能说明房地产业和银行业的自身风险以及各自的风险管控能力,不能反映出房地产业的损失会给银行业带来多大程度的潜在风险,即房地产业对银行业的溢出风险,因此,还需要进一步计算房地产业对银行业的CoVaR值。

4.6 计算房地产业对银行业的CoVaR值

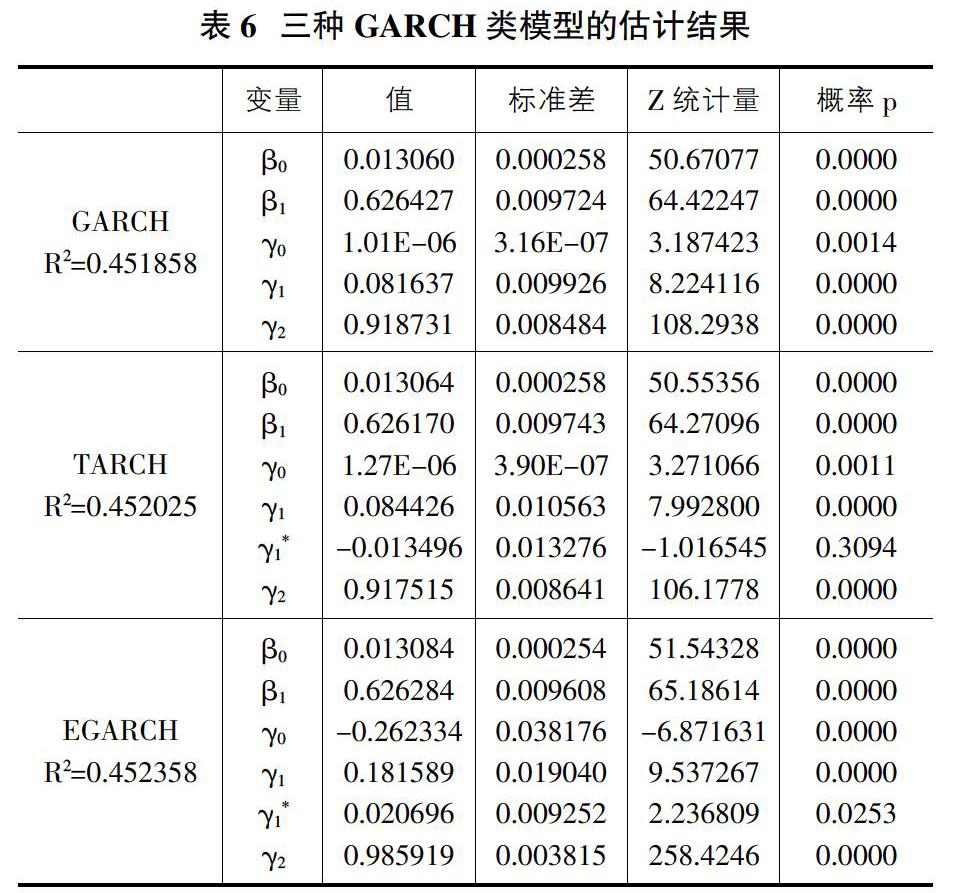

首先,根据已计算出的房地产业和银行业VaR值,对二者建立起房地产业对银行业的GARCH类模型,通过对GARCH模型、TARCH模型和EGARCH模型这三种模型估计结果的对比,选出最优模型。估计结果如表6所示。

从表6可以看出,在建立的房地产业对银行业的三种GARCH类模型中,拟合优度相差不大,分别为0.451858、0.452025、0.452358,其中相对最高的是EGARCH模型;在反映不对称效应的TARCH模型和EGARCH模型中,TARCH模型中体现不对称效应的变量γ的概率p值为0.3094,大于0.05,不显著;而EGARCH模型中体现不对称效应的变量γ的概率p值为0.0253,小于0.05,显著,说明不对称效应存在,应选择不对称模型。因此,在计算房地产业对银行业的CoVaR值时,应选择不对称的EGARCH模型。

其次,仍需考虑数据的自相关性,进一步建立房地产业对银行业的ARMA-EGARCH模型进行分析,经过加入自回归项(AR项)和移动平均项(MA项)后模型估计结果的对比:加入自回归项(AR项)至第十二项的时候,出现系数的概率p值大于0.05不显著的情况;加入移动平均项(MA项)至第十九项的时候,出现系数的概率p值大于0.05不显著的情况;而在分别加入AR项和MA项的时候,发现ARMA(2,1)-EGARCH(1,1)模型是众多模型中最优的,即拟合优度高,显著程度好,其拟合优度为0.581215,与不加入自回归移动平均项时相比还有提高。因此本文选择ARMA(2,1)-EGARCH(1,1)模型进行房地产业对银行业的CoVaR值的估计,估计结果如表7所示。

最后,计算房地产业对银行业的CoVaR值。根据ARMA(2,1)-EGARCH(1,1)模型中的自由度5.231226,计算得到在95%的置信水平下,房地产业对银行业的t分位数为1.995539,进而进行模型一步向前均值和方差的预测,得到房地产业对银行业的CoVaR值,如表8所示。

CoVaR值可以反映出,房地产业对与其相关联的银行业产生系统性风险的贡献,从表8中可知,房地产业对银行的CoVaR值的均值为-0.023999,可以反映出当房地产业发生重大损失时对银行业所面临潜在风险的贡献度为2.3999%。而为了更准确地衡量与更真实地反映房地产业对银行业的风险溢出,还需要进一步计算风险溢出值的绝对幅度与相对幅度。

4.7 计算房地产业对银行业的风险溢出值

根据公式(2)和公式(3),分别计算出房地产业对银行业的风险溢出值的绝对幅度ΔCoVaR和相对幅度%CoVaR,计算结果如表9所示。

风险溢出值的绝对幅度ΔCoVaR可以衡量房地产业遭遇最大损失时对银行业的风险溢出大小,而风险溢出值的相对幅度%CoVaR可以反映房地产业对银行业的风险溢出在银行业面临的风险中所占比例。从表9可以得知,房地产业对银行业的风险溢出大小为0.08%,其在银行业自身面临风险中占3.65%,可以看出房地产业对银行业的风险溢出效应比较大,值得引起社会各部门的注意。

5 结论与建议

本文建立GARCH-CoVaR模型,对我国2005年1月5日至2019年11月8日房地产业对银行业的风险溢出值%CoVaR进行了估计,得出以下结论:①对于模型的拟合和选择。由于在GARCH类模型的拟合中检验出序列残差的自相关性,进而加入自回归移动平均项对模型进行调整。通过分析三种模型的估计结果,发现房地产业的风险溢出存在不對称效应,运用GARCH模型不能衡量,因此需要利用不对称的TARCH模型和EGARCH模型进行房地产业对银行业的风险溢出效应分析。②对于风险溢出值的分析。从风险溢出值%CoVaR的结果来看,房地产业对银行业存在正向的风险溢出,当房地产业发生危机时,有3.65%的潜在可能性对银行业造成风险,可见其风险还是比较大,需要银行业及政府部门提高警惕,防止由房地产市场波动而引起的金融危机。

因此,本文提出几点建议:①政府应该根据房地产业对银行业的风险溢出程度制定相应的风险管理措施。②房地产业应该加强抵御风险的能力,并且不要过度依赖银行,需要积极开拓融资渠道。③银行业应该完善信用风险违约制度,针对房地产这一特殊行业制定差别化贷款政策,严格控制外部风险传染。

参考文献:

[1]高国华,潘英丽.银行系统性风险度量——基于动态CoVaR方法的分析[J].上海交通大学学报,2011,45(12):1753-1759.

[2]胡成春,陈迅,花拥军.中国房地产业与银行业动态相关性及风险溢出性——基于GPD-Copula-CoVaR模型的实证研究[J].重庆大学学报(社会科学版),2018,24(06):61-70.

[3]江红莉,何建敏.房地产业与金融业的波动溢出效应研究[J].现代管理科学,2014(08):33-35.

[4]刘明兴,罗俊伟.泡沫经济与金融危机[J].经济学家,2000(04):105-110.

[5]刘向丽,顾舒婷.房地产对金融体系风险溢出效应研究——基于AR-GARCH-CoVaR方法[J].系统工程理论与实践,2014,34(S1):106-111.

[6]戚逸康,袁圆,李连发.我国房地产板块与整体股市的溢出效应以及风险相关性——来自实证分析的证据[J].上海经济研究,2018(06):58-67.

[7]沈沛龙,张萌,王晓婷.中国房地产业对资本市场系统性风险的贡献度研究[J].金融与经济,2019(06):44-49.

[8]王辉,李硕.基于内部视角的中国房地产业与银行业系统性风险传染测度研究[J].国际金融研究,2015(09):76-85.

[9]肖斌卿,王粟旸,周小超,颜建晔.债务网络、投资者行为与传染性风险:来自中国银行业与房地产业的研究发现[J].管理科学学报,2014,17(11):139-150.

[10]谢福座.基于GARCH-Copula-CoVaR模型的风险溢出测度研究[J].金融发展研究,2010(12):12-16.

[11]闫世军,李丛文.我国房地产业和银行业之间时变风险溢出度研究——基于GARCH-时变Copula-CoVaR模型[J].中国物价,2015(04):54-56.

[12]Adrian T, Brunnermeier M K. CoVaR[R]. NBER Working Paper,2008(17454).

[13]Herring R J, Wachter S M. Real Estate Booms and Banking Busts: An International Perspective[R]. The Wharton School Research Paper 1999(9927).