管理会计在中小企业中的应用现状分析

2020-05-18高晓倩杨双张悦张萌刘丽

高晓倩 杨双 张悦 张萌 刘丽

摘要:本文对管理会计在中小企业中的应用进行研究。以A公司为例,阐述了管理会计在A公司的应用现状,分析了存在的问题,提出了相应的应用策略。促进了A公司管理会计的发展,也可以为促进其他中小企业管理会计的发展提供参考价值。

Abstract: This article studies the application of management accounting in SMEs. Taking company A as an example, the application status of management accounting in company A is explained, the existing problems are analyzed, and corresponding application strategies are proposed. It has promoted the development of management accounting in company A and can also provide reference value for the development of management accounting in other small and medium-sized enterprises.

关键词:中小企业;管理会计;企业管理

Key words: small and medium-sized enterprises;management accounting;business management

中图分类号:F234.3 文献标识码:A 文章编号:1006-4311(2020)11-0025-03

1 A公司基本情况介绍

1.1 公司简介

A公司位于河北省南部,2007年正式创立,在职工106人,是专业从事机器设备研发、制造和销售一条龙服务的公司。目前,该企业主要产品为:炒货机、烘干机、抛光机等一系列食品加工设备,具有完善的研发—生产—销售—售后体系。A公司近三年的营业收入均超过2000万元,利润在300万元以上。2017-2019年A公司主要财务情况见表1。

从表1得知,从2017到2019年,A公司的营业收入在总体上呈现下降态势。该公司在2017年营业利润为379.17万元,2018年下降至360.46万元,2019年又增长至366.68万元,说明该公司在2018年进行成本管理后,企业的经营效益有所增加。

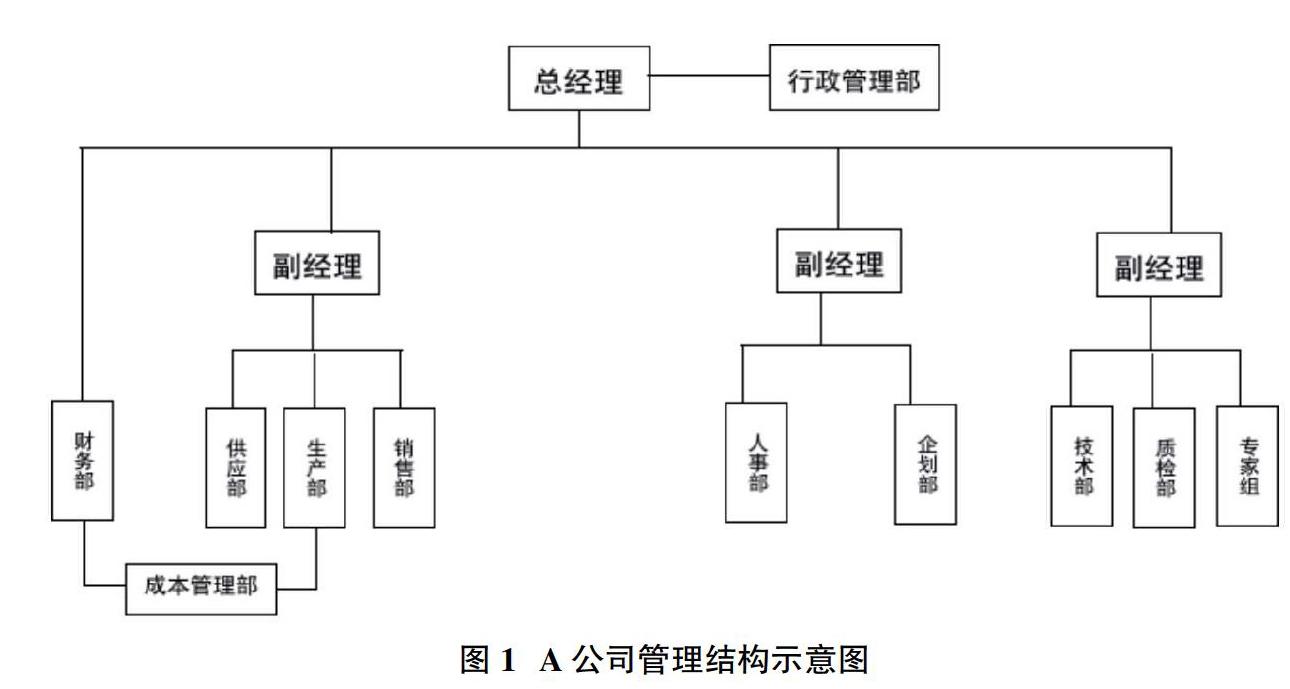

1.2 A公司管理结构

A公司共设有11个管理部门,其中供应、生产、销售、人事、企划、技术、质检以及专家组等管理部门在同等管理层次,财务部和行政管理部为总经理直接管辖,成本管理部则由财务部和生产部共同管理。行政管理部的任务主要是为总经理决策提供信息,帮助总经理作出决策。其他部门受副总经理领导。目前,该管理结构是我国中小企最为普遍的管理结构。A公司管理结构示意图如图1所示。

2 A公司管理会计工作内容

2.1 成本管理

A公司作为中小企业,其最显著的特征即客户企业规模小,但数量多,同时客户分布也较为分散。造成会计人员不得不花费大量的时间和精力来核算交易成本。作为中小企业管理会计人员,其职责之一就是对企业生产成本进行核算和控制,一旦成本过高,就要分析其产生的原因,从而为高层管理者决策提供有效的成本信息。A公司管理会计部门对成本的管理主要是运用传统的成本控制法,具体是要结合往年数据和历史经验确定目标成本,进而将目标成本分解至各个生产环节,以每个生产环节为单位进行成本控制。产品完工后,将实际成本与目标成本进行对比分析,寻找差异,将差异落实在具体生产步骤,总结经验,为下次成本控制提供参考,进而不断优化成本管理方法,提升成本控制效果。

2.2 預算管理

A公司一直沿用预算管理,主要包括以下几个方面:

首先,各层级明确责任和义务。A公司组织结构复杂,职能部门较多,只有各部门的负责人做好本部门的预算工作,整个企业的预算管理才能有效进行。具体来说,A公司董事会负责制定并审评预算目标;总经理负责向董事会报送已经通过审议的预算,在预算执行过程中,总经理还要负责监督预算执行情况。另外,各部门应负责监督其下设小组的预算完成情况。

其次,建立完善的费用预算体系。费用预算主要是针对各个任务的执行费用,主要包括材料、物流、生产、销售、办公等费用预算。这些费用预算全部包括在A公司的预算费用体系内,管理会计部门对公司预算工作进行全面控制,进而降低企业成本,实现利润最大化。

最后,预算的变更要保持严谨细致。A公司的预算编制采用滚动预算法,及时适应了战略方针、总体目标和生产计划。当预算需要根据公司的发展状况进行调节时,就涉及到了预算的变更,其步骤如下:各部门必须保持年度预算总额不变,特殊情况下可以调整各月的预算、各小组之间的预算和各项目之间的预算,并报请副经理审核。如果审核通过,各部门再将其报送至总经理处以取得批准。经批准后,各部门方可实施。与此同时,财务管理科应该及时编制新的预算表,并备注时间及情况说明。

2.3 绩效考核管理

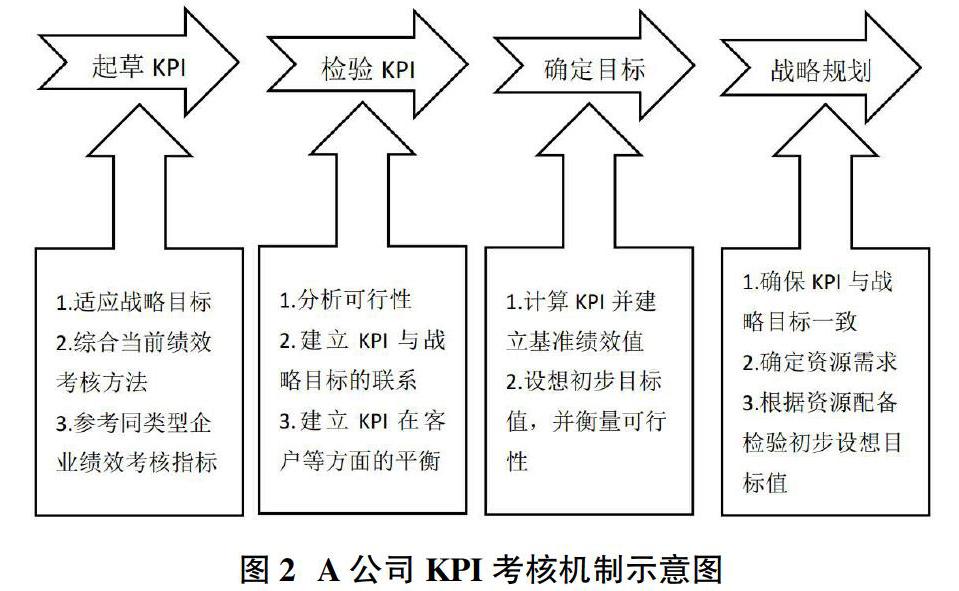

绩效反映了员工个人目标的完成情况。当前社会上应用最为广泛的绩效考核制度是KPI考核制度。为了适应社会发展,2011年A公司创建了KPI考核制度。起初只是用于个人业绩考核,在使用了一年后用于对整个公司的经营目标考核。到目前为止,A公司已形成了一套完整的KPI考核制度。A公司的KPI制作流程如图2所示。

在图2的整个考核过程中,管理会计的工作非常重要,主要包括:提供所考核部门的经营业绩、利润、成本控制结果以及每阶段的经营目标完成情况等。

3 管理会计在A公司应用中存在的问题

3.1 管理会计人员专业素质水平较低

大多数中小企业未设立管理会计岗位,即使设立了管理会计岗位,管理会计人员专业素质较低也是一个普遍现象。以A公司为例,A公司迄今为止在管理会计方面没有固定的模式,由于分散的业务模式,造成企业只能自己根据现实情况不断适应发展。对于A公司来说,管理层从公司初步建立时就比较注重财务会计工作,聘请了3位高素质的财务会计员。随着公司近几年快速的发展,财务会计员在努力提高管理能力、创建财务管理体系、提高技能并且强化服务,但由于缺乏相应的管理知识,明显感觉到工作被动。所以,A公司必须调整管理会计内容,适应社会发展需求,对会计员进行业务培训,提高专业素质,使其在工作岗位上更加得心应手。

3.2 管理会计方法推行贯彻不到位

国内最初应用管理会计是因为其能够提升企业的经营效率,为企业带来更大的经济效益,比如管理会计的一些方法:标准成本法、作业成本法和目标成本法等。但是随着经济的不断发展,企业之间的竞争日益激烈,有些方法就会存在一定的局限性。对于A公司来说,A公司目前应用的管理会计,不仅应用的方法少,而且应用的还不到位,所以存在很大的局限性。即使A公司也采用了一些例如平衡预算法这样的管理方法,但是由于受传统思想的制约,仍然只注重财务数据,而对于非财务数据,并没有考虑其为企业带来的消极影响。

3.3 管理会计缺乏风险应对能力

在A企业中,管理会计对于风险管理缺乏认识,缺乏专业的应对和管理能力,不能准确合理的应对潜在风险。同时由于风险管理手段的单一,使得中小企业整体风险管理能力较差。另外,中小企业的投资收益受到投资规模、投资回报率等众多因素的影响,而大多数中小企业在进行投资时缺乏这方面信息的搜集分析,容易对投资决策产生重大影响,导致投资不合理,增加企业投资风险。

4 管理会计在A公司中的应用策略

4.1 提升管理会计人员专业素质

对外,企业在引入管理会计人才时,应着重考虑其实践经历和能力水平。可以以较高的工资待遇吸引高素质、高水平的管理会计人才,推进企业管理会计体系的建设;对内,A公司应加强对内部会计人员的素质培养,建立完善的培训机制,可以采用定期学习并考核的策略,提升管理会计人员业务水平能力,适应企业发展现状,使其成为公司发展的中流砥柱。

4.2 建立完善的管理会计体系

为建立完善的管理会计体系,可以对现有的财务管理部门组织结构进行优化,建立更加完善的管理会计部门组织结构体系。可以在财务管理部門下设管理会计团队,管理会计团队不仅要做好相应的财务工作,还要承担管理责任,同生产部门、销售部门等其他部门协调配合,使管理会计部门发挥出自己应有的作用。

4.3 建立健全内部控制和风险管理体系。

对A企业而言,首先应建立完善的内部控制体系,建立明确的责任和奖惩制度,使各部门及其工作人员明确自身的职责并各司其职;对各个岗位进行有效划分并完善责任制度。其次应加强内部审计,对财会人员的相关职能进行严格控制,不断完善内部财务管理制度,使其充分发挥制约作用。除此之外,A公司还应对控制体系进行定期评估、调整与优化,并对制度的执行情况进行收集与整理。

参考文献:

[1]王甜甜.H公司战略管理会计的应用研究[D].哈尔滨:哈尔滨商业大学,2018.

[2]陈媛.中小企业全面预算管理存在的问题及对策研究[J].中国商论,2020(04):188-189.

[3]姚海燕.浅谈管理会计在中小企业发展的应用[J].现代经济信息,2019(16):267.

[4]任国平,崔莹,张雯娇.管理会计在中小制造企业应用的现状及建议[J].价值工程,2020,39(02):54-55.