云南省医药价格政策调整对公立医院运营情况的影响

2020-05-18刘婉芝

刘婉芝

(云南省肿瘤医院,云南 昆明 650018)

2012年云南省开始启动县级公立医院综合改革试点,云南省物价局、云南省卫生厅、云南省人力资源和社会保障厅联合发布《关于推进县级公立医院医药价格改革试点的指导意见》(云价收费〔2012〕129号),各试点县按照“一县(市)一策”的部署,坚持“总量控制,结构调整”的原则,参照本地区改革前3年实际医药总费用、医保基金和城乡居民个人医疗费用支出等情况综合测算,取消药品加成同时调整医疗服务价格,至2015年10月,云南省县级公立医院全面推开。2017年7月,三部门再次联合发布《关于昆明地区城市公立医院全部取消药品加成同步调整部分医疗服务价格的通知》,要求昆明地区城市公立医院7月29日之前全部取消药品加成,提高154项体现技术劳务类医疗服务价格,降低46项利用大型医用设备开展的检查检验类项目价格。至2017年9月30日,全省所有县级及城市公立医院全部取消了药品加成,同步调整了医疗服务价格。本文通过收集全省县级及以上公立医院2016-2018年财务年报数据,分析医药价格政策改革对公立医院产生的实际影响,以期为政府制定相关政策提供参考,为进一步深化公立医院综合改革提供依据。

1 资料及方法

1.1 数据来源

经省卫健委相关部门授权,从省卫生财务年报系统下载2016-2018年县级及以上公立医院收入、支出、费用类指标,对比分析各级各类公立医院运营情况的变化。

1.2 研究方法

选取云南省203家公立医院作为研究对象。其中包括134家综合类医院、54家中医(中西医)类医院、妇幼保健医院及各类专科医院15家;从医院等级来看,三级医院41家、二级医院147家、一级医院1家、未评级医院14家。采用Excel 2013进行数据收集,使用SPSS 20.0进行数据分析,运用对比分析法、趋势分析法进行指标分析,分析医药价格政策改革前后云南省公立医院运营情况的变化。

2 结果

2.1 收支结余及构成情况

2.1.1 总体收支构成状况

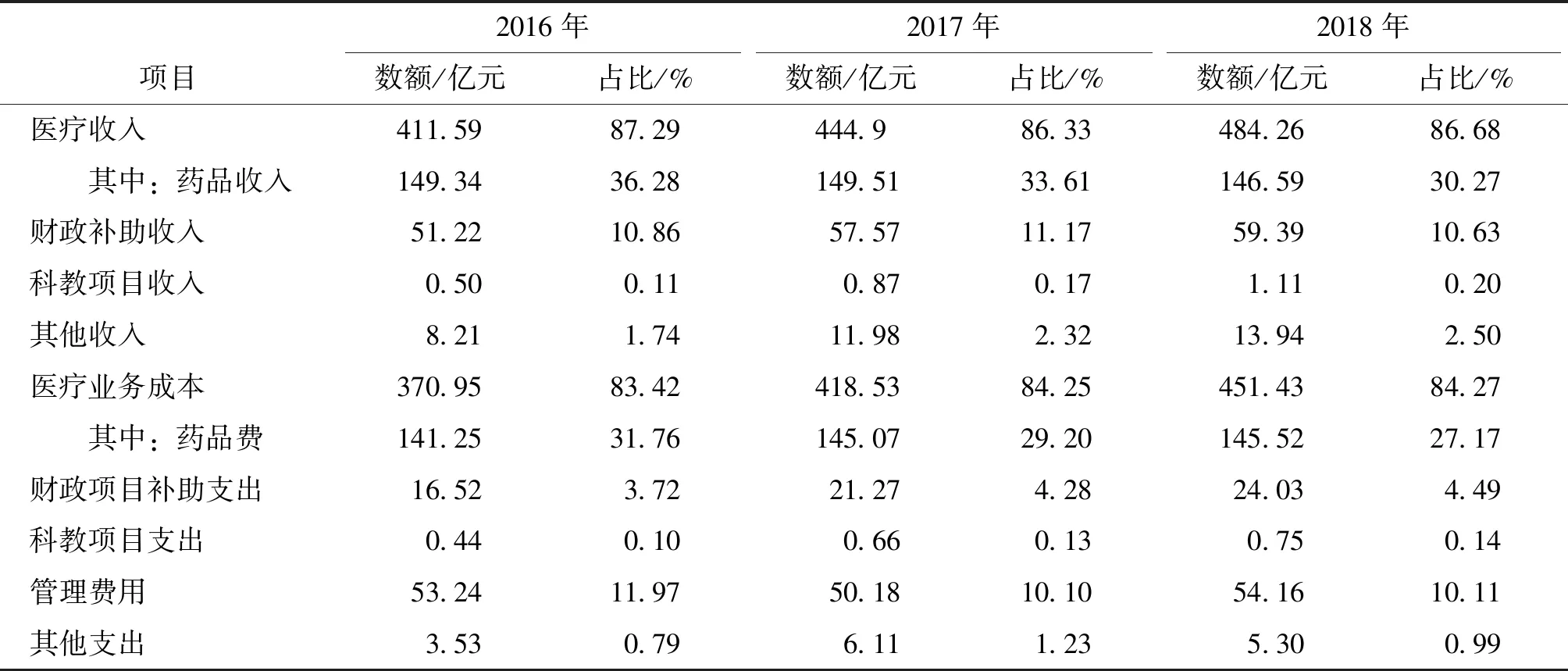

2016-2018年云南省公立医院各项收入均呈平稳上升趋势,从收入构成情况来看,医疗收入是公立医院主要收入来源,占总收入比重平均为86.77%;药品收入占总收入的比重逐年下降,由36.28%下降至30.27%,特别是2017年改革之后,降幅更为明显;财政补助收入占总收入比重基本平稳;科教项目收入占总收入比重平均为0.16%;其他收入占总收入比重平均为2.19%。

2016-2018年云南省公立医院各项支出逐步上升,从支出构成来看,医疗业务成本占总支出的比重由83.42%上升至84.27%,医疗业务成本增速超过医疗收入增速;药品费占总成本比重由31.76%下降至27.17%,比重依旧较高但呈下降趋势;管理费用占总支出的比重逐年降低,其余各项支出占比相对稳定,见表1。

表1 云南省2016-2018年公立医院总体收支情况

注:数据来源于云南省卫健委2016-2018年度报表汇总数据。

2.1.2 医疗收入情况

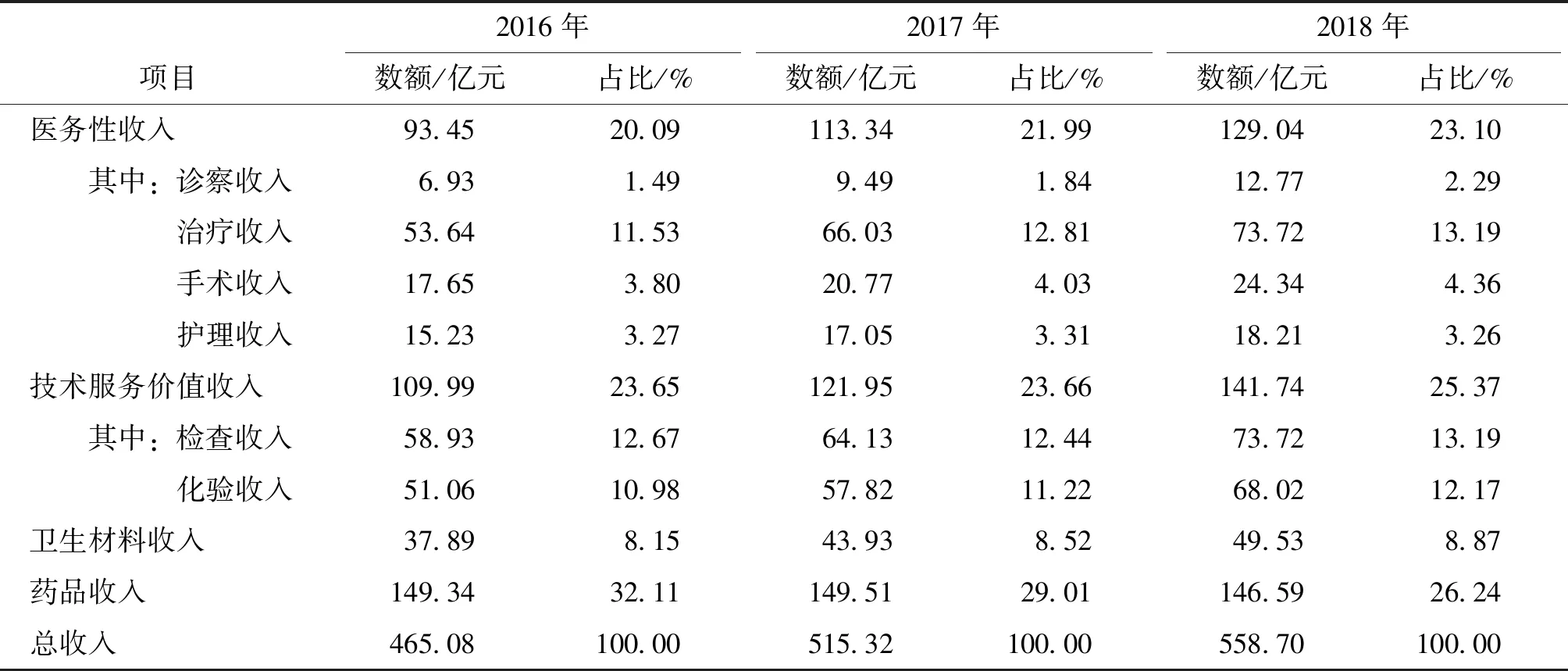

2018年云南省公立医院医疗服务收入达到282.42亿元,占医疗收入比例为58.32%。2016-2018年云南省公立医院医疗服务收入由219.78亿元增长至282.42亿元,增速较快;药品收入占医疗收入比重由33.61%下降至30.27%,降幅明显;卫生材料收入占医疗收入比重由9.21%上升至10.23%,年均增长率14.34%,有持续增长的趋势,见表2。

表2 2016-2018年云南省公立医院医疗收入情况

注:数据来源于云南省卫健委2016-2018年度报表汇总数据。

2.1.3 医疗服务收入情况

2016-2018年云南省公立医院医务性收入占比逐年上升,由20.09%上升至23.10%,年均增长率为38.08%,特别是诊察收入占比2018年达到2.29%,增长率高达84.27%;治疗收入、手术收入、护理收入的占比均增长较快;包含检查、化验在内的技术服务价值收入占比仍然较高,且持续性增长,由23.65%增长至25.36%,见表3。另外,从物耗收入变化来看,云南省公立医院目前尚可从卫生材料收入中获得4%左右的加成收入,2016-2018年实行药品零差率政策以来,药品收入占比逐步降低而卫生材料收入占比却逐年上升。

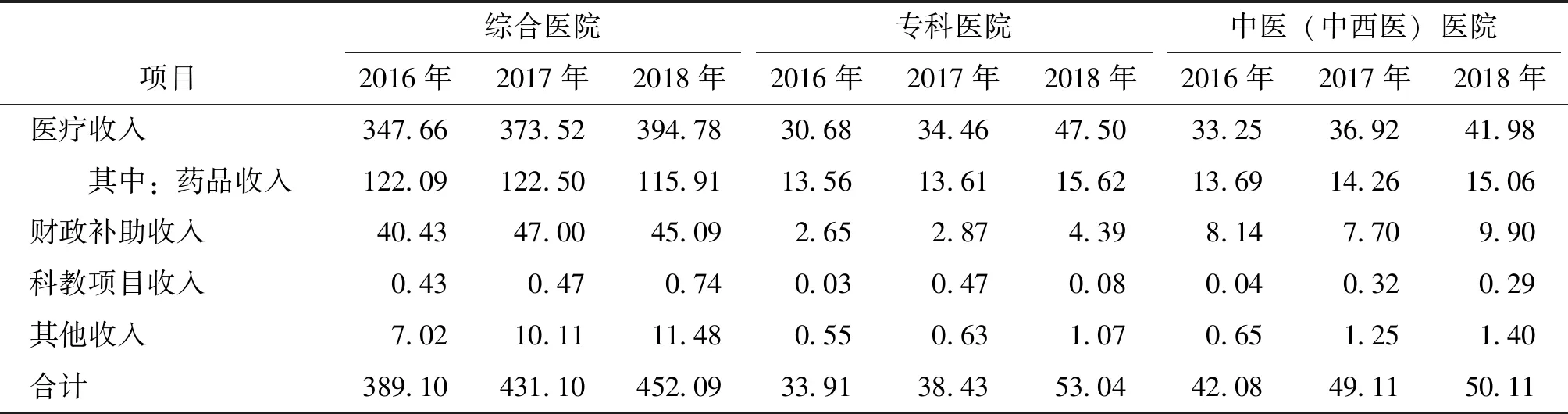

2.1.4 不同类型公立医院收入情况

从不同类型的公立医院收入状况来看,2016-2018年云南省各类医院各类收入都呈现稳步增长的趋势。其中,中医医院的医疗收入增长最快,由33.25亿元增长至41.98亿元,增长率达26.26%;专科类医院(主要包括儿童医院、肿瘤医院、妇幼保健医院、精神病医院等)财政补助收入较其他类型医院增长快,由2.65亿元增长至4.39亿元,增长幅度为65.66%,见表4。

表3 云南省2016-2018年公立医院医疗服务收入情况

注:数据来源于云南省卫健委2016-2018年度报表汇总数据。

表4 云南省2016-2018年各类医院收入情况 亿元

注:数据来源于云南省卫健委2016-2018年度报表汇总数据;专科医院包含妇幼、肿瘤、儿童、精神及其他专科院等。

2.2 门急诊诊次费用和平均住院医药费用情况

2016-2018年云南省门急诊诊次费用和出院者平均医药费用分别增长6.43%、2.24%。其中,药品费分别下降7.48%、18.28%;药品费用占比也逐步下降,门急诊次均药品费占比由41.35%下降至35.94%,出院者平均药品费占比由34.68%下降至27.72%,年均降幅9.59%,降幅较为明显,见表5。

表5 云南省2016-2018年门急诊诊次费用和平均住院医药费用情况

注:数据来源于云南省卫健委2016-2018年度报表汇总数据。

3 讨论

3.1 公立医院收入结构得到优化,但医药价格政策调整仍有空间

云南省坚持“调放结合、协同配套、统筹兼顾、稳步推进”的原则,按照“总量控制、结构调整、有升有降、逐步到位”的要求,积极稳妥推进医疗服务价格改革。从分析可以看出,2016-2018年间云南省公立医院药品收入占医疗收入占比明显下降,检查收入、化验收入占比逐步下降,护理收入、诊察收入、治疗收入、手术收入占比明显上升。医疗收入更加能体现医生技术劳务价值,医疗收入结构不断优化,但离医改要求的医务性收入不低于30%的目标仍有一定的差距。医疗服务价格结构性调整没有达到预期目的,技术劳务价值收入的调整仍需深入[1]。

3.2 公立医院内部管理面临新挑战

公立医院是高受控、高风险的特殊服务行业,面临着复杂的内外部环境。一方面,受宏观经济转型及多种外部因素的影响,GDP增速正在逐年放缓,财政医疗支出增长率处于历史低位;另一方面,“总额预付”是医疗支付方式改革的预设前提,基本医疗服务市场容量相对稳定,意味着在基本医疗保险基金层面,医院间存在对医保份额的竞争关系[2]。而且,为维持医疗保障体系的可持续发展,针对医院的控费政策陆续出台。2018年医院成本增长率超出收入增长率1.07个百分点,收入收益率由2016年的5.38%降至3.65%,公立医院目前并将持续面临较大的生存压力,急需通过运营加强自身的造血能力来降低经营风险,实现可持续发展。

3.3 不同类型、不同级别的医院收支变化差异较大

2016-2018年间专科医院、中医医院医疗收入的增速高于综合类医院,特别是包含儿童、妇幼、肿瘤在内的专科医院,医疗收入增长率高达54.82%,但财政补助收入占总收入仅为7.85%,这说明专科医院的运营管理水平得到了大幅的提升;中医医院的医疗收入占总收入平均比重为79.32%、财政补助收入占总收入比重为18.26%,说明中医类收入的增长不仅来源于财政支持,更来源于在政策扶持下其业务收入的增长,体现出综合医改的中医药扶持政策对促进中医医疗业务的发展具有一定的作用。另外,三级公立医院在医疗收入、财政补助收入方面普遍高于二级公立医院[3]。

3.4 医药价格政策调整对医疗费用控制的影响效果较为明显

2017年4月,国家卫计委、财政部等七部委联合发布的《关于全面推开公立医院综合改革工作的通知》(卫体改发〔2017〕22号)提出:“2017年全国公立医院医疗费用平均增长幅度控制在10%以下。到2017年底,前4批试点城市公立医院药占比(不含中药饮片)总体下降到30%左右。”[4],云南省医药价格政策经过几轮调整之后,2018年门诊每诊次药品费用占每诊次费用(门诊药占比)比例为35.94%、出院者平均药品费用占出院者平均医药费用(住院药占比)比例为27.72%;2016-2018年云南省公立医院门急诊诊次费用平均增长率为6.43%,出院者平均住院费用增长率为2.24%,医疗费用的增长得到控制,基本达到综合改革目标与要求。

4 政策建议

4.1 云南省需进一步取消医用耗材加成

2017年11月,国家发改委发布《关于全面深化价格机制改革的意见》(发改价格〔2017〕1941号),明确要求巩固取消药品加成成果,进一步取消医用耗材加成,优化调整医疗服务价格。北京、广东、天津、辽宁等多个省市已在取消药品加成的基础上进一步破除“以耗补医”的机制[5]。若医用耗材加成不尽快取消,公立医院会出现药占比降低而耗材占比上升的趋势,云南省需加快推进取消医用耗材加成,启动新一轮价格调整工作,进一步理顺医疗服务比价关系。

4.2 各级政府需加强投入和监管责任

以昆明地区省市联动取消药品加成的29家公立医院2017年8-12月份的运行数据来看,药品加成收入为2.58亿元,医疗服务价格调整收入为1.96亿元,医疗服务价格调整平均补偿率为75.89%。而综合类医院补偿率在72%左右;中医医院、老年病医院、儿童医院的补偿率在100%左右;精神病医院、传染病医院、妇幼保健医院的补偿率最高;肿瘤医院补偿率最低[6]。另外,从收入构成分析来看,医院财政补助收入占总收入的比重呈不断下降的趋势。医院将普遍呈现政策性亏损局面,严重影响公立医院的公益性定位。因此,政府需要进一步强化财政投入责任和调控责任,同时应完善医院医疗行为的监管体系,合理约束和规范医生处方行为,真正实现公立医院的公益性,使公立医院向可持续发展模式转变[7]。

4.3 公立医院需转变运营逻辑和诊疗决策机制

2018年12月10日,国家医疗保障局发布《关于申报按疾病诊断相关分组付费国家试点的通知》(医保办发〔2018〕23号),组织开展DRG国家试点申报工作。2019年5月20日,国家医保局召开疾病诊断相关分组(DRG)付费国家试点工作视频会议,公布了DRG付费国家试点城市名单[8]。云南省昆明市被国家确定为30个医疗保险DRG付费国家试点城市之一。DRG付费的核心是按疾病组打包付费,这意味着医生对病人诊疗项目的增加不再带来收入,反而可能会引发成本上升,收益下降。按疾病分组分级后,DRG价格相对固定,也即单位患者产生的医疗收入一定,收益增长将建立在对单位病人诊疗成本的控制上。医院必须转变运营逻辑和诊疗决策机制,靠成本领先来保持竞争优势,维持可持续发展。一是要通过科学的病种成本核算体系、客观自洽的成本数据支持医保谈判、成本管控和管理决策;二是要专精化,以专科优势吸引同类患者,产生规模效应,进一步建立技术和成本壁垒[9]。

4.4 公立医院需推动运营体系建设,迈向专业化运营

2018年12月,国家卫健委等六部委联合发布《关于开展建立健全现代医院管理制度试点的通知》(国卫体改发〔2018〕50号),文件中一项重点任务是:探索医疗服务多元化发展,在保证基本医疗服务需求的前提下,开展特需服务,满足多层次、多样化健康服务需求。随着人口老龄化带来的需求与支付能力受限这一矛盾,一方面公立医院面临基本医疗服务量的增长;另一方面存在经济能力越强的患者,越有能力选择商保或自费医疗服务的现象。公立医院需要发挥前一类服务的规模化优势,避免亏损;还需要靠后一种服务来获得收益,弥补前一种服务可能带来的亏损[10]。随着DRGs打包付费方式的推广,公立医院必将推动公立医院运营体系建设及运营团队专业化,在内求专精的基础上,外拓市场,获取目标患者,发挥规模优势、实现收支平衡。