精准扶贫视角下的农村信贷信用风险管理研究

2020-05-11李娜张京昌

李娜 张京昌

本文以金融精准扶贫为视角,以山东农村商业银行为例,对农村信贷进行调查分析,总结导致农村信贷风险的主要因素,利用层次分析法建立风险评价指标体系,为完善农村信贷风险管理,有效化解农村信贷信用风险提供路径支持,从而使其规避风险的同时最大限度致力于金融扶贫工作。

一、前言

精准扶贫是一个新生事物,是中国政府扶贫攻坚关键时期提出的崭新理念,金融精准扶贫在扶贫工作中具有重要地位。当下社会经济的发展必须要有金融的支持推动,没有金融的力量就没有经济发展,金融扶贫是当下社会经济发展的时代产物。农村商业银行作为农业贷款的主要金融机构,在支持农业和农村经济发展中的地位举足轻重。目前,农村信贷风险管理的问题不断出现,并且严重影响金融机构在农村的金融业务开展。因此,防范和化解信贷风险,提高信贷资金的整体效率,已经是一个迫在眉睫的重要问题。

二、农商行信贷业务现状

中国共有300多家农村商业银行,根据银保监会发布的《商业银行主要指标分机构类情况表(法人)》,截至2019年一季度末我国农商行不良贷款余额5811亿元,根据下图显示农商行不良贷款率远高于其他类型银行。截至2018年末,山东农商银行各项存款余额17936亿元,各项贷款余额11702亿元,涉农贷款余额7299亿元。截至2019年11月末,全省农商银行系统各项存款余额19772亿元,各项贷款余额13048亿元,涉农贷款余额7550.67亿元,较年初有所增加。但是农贷增加的同时也给金融机构带来一定的信用风险。以青岛农商行为例,根据青岛农商行年报信息,截止2019年6月农贷占总贷款额度2.84%,比去年有所增加,但是农贷不良贷款率为2.35%,银行整体不良贷款率是1.43%,相对于其他行业不良率较高。可见加强信用风险管理对山东農商行而言具有重要意义,可以帮助山东农商行及时发现问题,促使山东农村商业银行信贷业务的正常运营。

三、基于AHP农贷信用风险评价分析

(一)指标选取

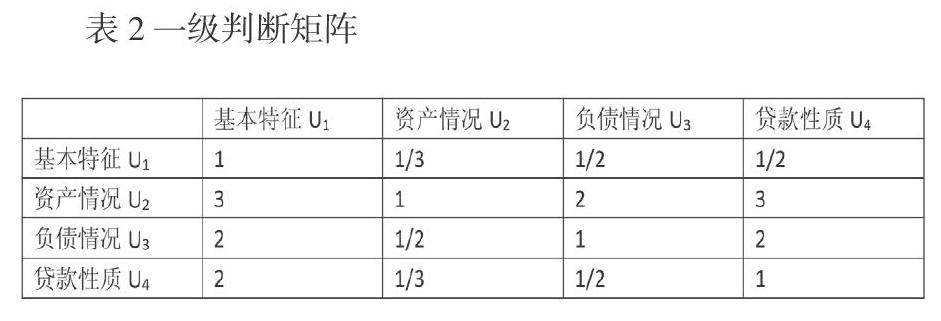

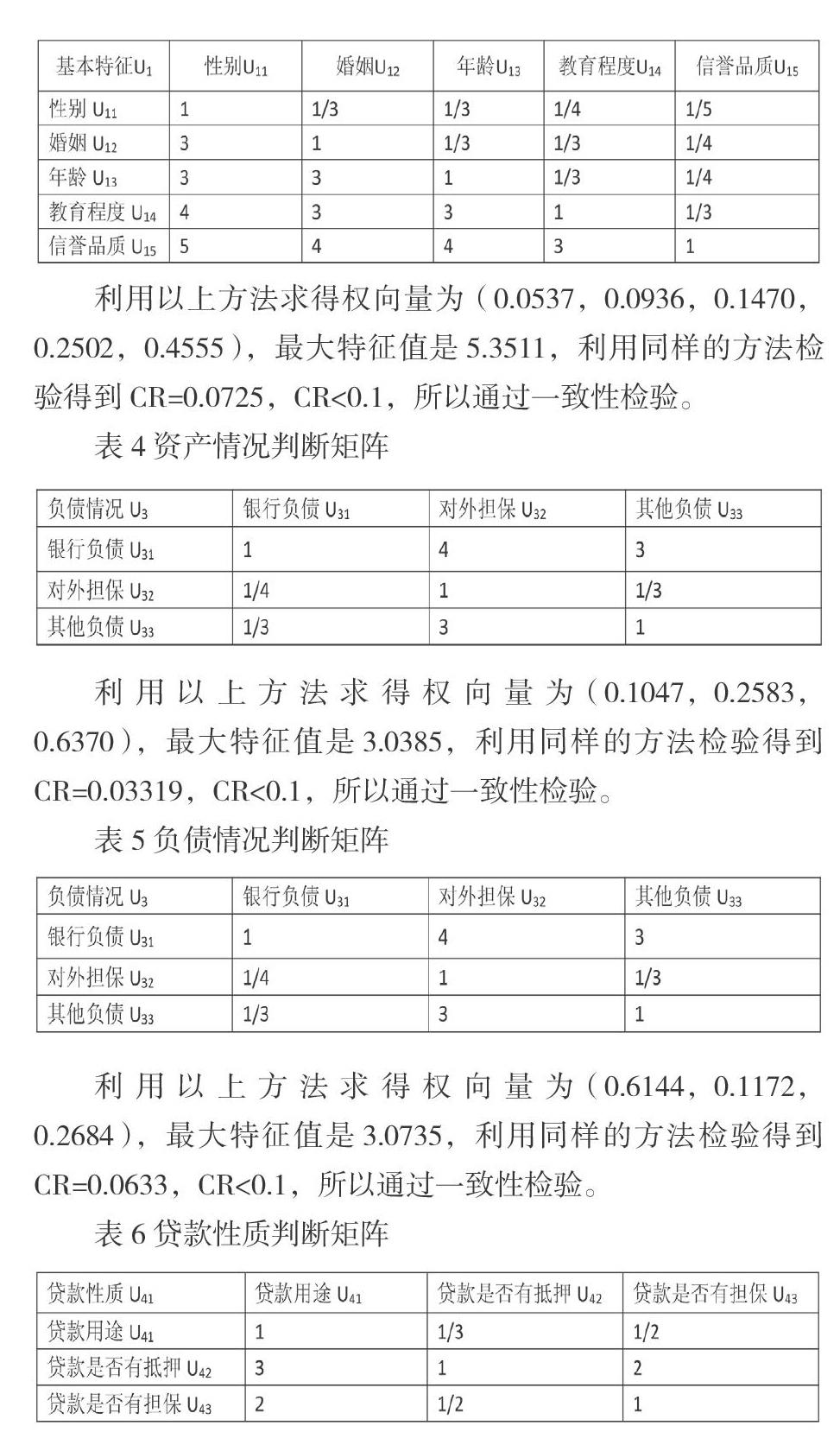

根据层次分析法评价指标确立原则,本文对山东农村商业银行农村信贷信用风险管理的评价指标分为四个部分,分别为基本特征、资产情况、负债情况、贷款性质作为四个一级评价指标。基本特征层次下设性别、婚姻、年龄、教育程度、信誉品质二级指标;资产情况下设车产价值、房产价值、银行存款;负债情况下设银行负债、对外担保、其他负债;贷款性质下设贷款用途、贷款是否有抵押、贷款是否有担保。

(二)构建评价矩阵

在确定了山东农商行农户信贷风险管理现行营销策略的评价指标后,邀请了相关金融专家,对指标进行了重要性比较,进而得出各个指标的权重,指标权重评价矩阵如下:

利用以上方法求得权向量为(0.6301,0.2184,0.1515),最大特征值是3.1078,利用同样的方法检验得到CR=0.0539,CR<0.1,所以通过一致性检验。

通过以上结果分析得到在一级评价指标中最重要的是资产情况,其次是负债情况,贷款性质相对于个人基本特征影响较大,但是两者重要程度相差不是很大。在二级指标中,对于基本特征来说最重要的是个人信誉品质,此外教育程度所占比重较大,资产情况中最重要的是银行存款,负债情况中最重要的是银行负债,而对于贷款性质来说最重要的是贷款用途。专家认为山东农村商业银行信贷风险的主要成因是在以上权重比较大的几个方面,在风险管理中应予以重点关注。

四、结语

通过对山东农村商业银行信贷信用现状调查分析,并采用层次分析法对农村信贷信用风险影响因素进行分析评价,本文认为要降低山东省农村商业银行农贷信用风险,应该从以下方面入手。

(一)积极做好贷前调查工作

只有把贷前调查工作做好,才能控制住风险源头,贷前调查的细致与否决定客户信息的真实性,山东农商行应该采取切实有效的具体措施来加强贷前调查工作,通过采用层次分析法,我们从中找到影响信用风险的重要因素,信贷工作人员应该认真核实农户的个人信用品质、学历、负债情况、资产情况以及贷款用途等信息,应将借款人提供的相关信息进行核对,结合客户信息作出准确信用风险评价,从而根据信用评分作出信贷决策。

(二)加强金融知识宣传工作

农贷的主要对象就是农户,农村地区金融环境以及农户的信用风险意识较弱的主要原因是农户学历层次普遍较低,金融知识和相关的法律知识相对比较薄弱,因此农村商业银行要想降低贷款信用风险,需要从各方面普遍增强信贷知识宣传工作,增强农户的法律意识和自我保护能力。

(三)合理设计扶贫信贷产品

金融精准扶贫不能脱离“精准”层次,要做到金融精准扶贫就需要设计精准的金融产品,这就要求金融部门不断深入贫困地区进行现场调研,结合农村的不同现状,因地制宜设计出适应农村发展特点的信贷产品,进一步提升金融机构在金融扶贫方面的精准效果。 在农村小额信贷产品的创新设计过程中,要结合农业生产周期合理设计贷款利率和偿还期限,以一地一特色、大力创新特色产业扶贫产品,此外需要协同政府部门、社会组织和农业企业客户协同创新扶贫金融产品,金融产品与信贷需求特色紧密结合才能保证农户按时还款,降低他们的信用风险。

完善贷后管理体系。持续开展实地贷后检查,制定风险防范要求和措施,加强风险管理部、信贷管理部、资产保全部等部门信息沟通和联动,及时向分支机构反馈检查风险提示,切实有效防范信用风险。农商行要及时监控和督导逾期、关注类贷款,如果发现数据有异常要及时与相关部门沟通,分析产生原因并采取相关解决措施,切实保证欠逾贷款、关注类贷款能够得到有效管控,此外需要定期印发信用风险监测情况通报、按季分析信贷资产风险情况,从各方面进一步提高山东农村商业银行信用风险监测水平。(作者单位:山东农业工程学院经管学院)

本文为2018年山东省教育厅《精准扶贫视角下的农村信贷信用风险管理研究》的研究成果,课题编号:J18RA205。